Phần 1: QTP-CTCP Nhiệt điện Quảng Ninh

Trong ngành điện có 1 bài học để lại thuộc dạng kinh điển là công ty cổ phần nhiệt điện Phả Lại PPC ,từng có khoản nợ đồng Yên lớn và đã trả hết từ 2017, hiện chỉ còn khoản nợ 540 tỷ (<10% vốn chủ), cũng như nhà máy đã khấu hao gần hết.Sau đó thị giá cổ phiếu tăng rất mạnh trong khoảng thời gian này:

Hình 1: Diễn biến giá trong thời gian gần đây

Thị trường hiện tại đang xuất hiện 2 keywords khá giống với PPC và HND. Tuy nhiên các công ty này cũng có những rủi ro nhất định.

Trong bài viết phần 1 này, chúng tôi sẽ gửi đến các bạn mã QTP.

I. Tổng quan doanh nghiệp

CTCP Nhiệt điện Quảng Ninh được thành lập năm 2002 bởi EVN, Tổng Công ty Than Việt Nam và Tổng Công ty lắp máy Việt Nam. Hoạt động chính của công ty là sản xuất và kinh doanh điện với tổng công suất 1.200 MW, sản lượng 7 tỷ kWh/năm. Đầu ra duy nhất của doanh nghiệp là bán điện cho Công ty mua bán điện EPTC (EVN năm 100%). QTP cung cấp điện cho khu vực Hà Nội – Hải Phòng – Quảng Ninh, là những khu vực đang phát triển rất nhanh về cơ sở hạ tầng và kinh tế.

Hình 2: Vị trí của QTP trên bản đồ

Nhà máy Điện Quảng Ninh có 2 nhà máy là Quảng Ninh 1 và Quảng Ninh 2. Nhà máy Quảng Ninh 1 được đưa vào vận hành năm 2009 với 2 tổ máy, công suất thiết kế là 300MW/tổ máy. Nhà máy Quảng Ninh 2 vận hành năm 2013 với 2 tổ máy, công suất tương tự.

Nguyên liệu đầu vào chính của QTP là nguồn than cám trộn lẫn giữa than cám 5a và than cám 6 trong nước, chủ yếu lấy từ mỏ than Đông Bắc. Với nguồn than từ Vinacomin và kí hợp đồng PPA với EVN, biến động của giá than đã được bao gồm nên ảnh hưởng của giá than thế giới sẽ không ảnh hưởng quá nhiều đến hoạt động của doanh nghiệp.

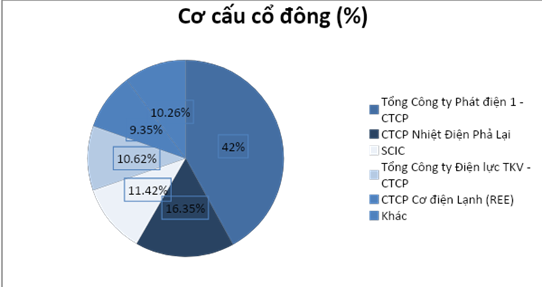

II. Cơ cấu cổ đông

Cơ cấu cổ đông của QTP khá cô đặc khi gần 90% vốn nằm trong tay các Công ty lớn. Gần đây có thông tin SCIC muốn thoái toàn bộ vốn tại QTP với mức giá gần gấp đôi trên sàn (23.800/cp) và không có nhà đầu tư nào đặt mua.

Hình 3: Cơ cấu cổ đông

- Những điều cần lưu ý:

2019 là 1 năm Elino nặng nề và gần như tất cả các công ty thủy điện đều bị suy giảm mực nước dẫn đến sản lượng phát điện bị suy giảm nghiêm trọng.Trong tình hình đó EVN buộc phải tăng huy động từ các cty nhiệt điện, trong đó có QTP. BCTC của 1 loạt các cty nhiệt điện đều cho kết quả tốt, với QTP doanh thu của quý này tăng 71%, cao vượt trội so với cùng kì dù lịch sử thì đây thường là quý thấp điểm

Hình 4: Hình ảnh Doanh thu của QTP tăng vượt trội

Và sang quý 4, cty tiếp tục công bố kết quả kinh doanh tốt, chúng tôi nhận thấy một vài điểm đáng chú ý như sau:

– Doanh thu tiếp tục tăng nhẹ so với cùng kỳ đạt 2741 tỷ (+11,2%).

– Các khoản chi phí vay nợ, chi phí khấu hao tiếp tục giảm.

– Dòng tiền từ hoạt động kinh doanh năm nay giảm mạnh so với 2018.

– để ngỏ khả năng chi trả cổ tức khi đã xử lý xong phần lỗ lũy kế.

Chúng tôi sẽ đi sâu để phân tích từng khía cạnh.

1.Doanh thu tiếp tục tăng trưởng

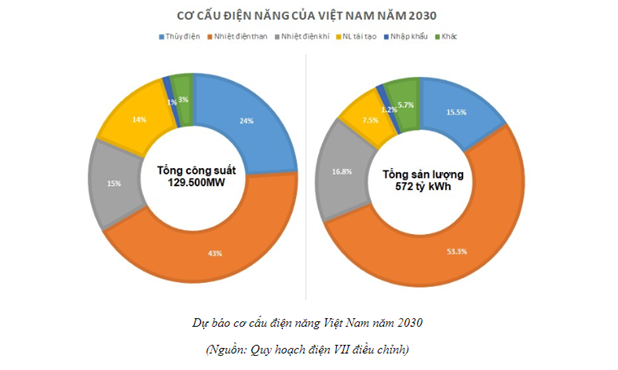

Trong bài viết trước về nhu cầu phát điện và tiềm năng của nhiệt điện, chúng tôi đã chỉ ra sự phát triển của điện thường gấp đôi tăng trưởng GDP (Link: http://bit.ly/2ov6nBQ ). Ngoài ra, chúng tôi còn nhận thấy cơ cấu điện năng của Việt Nam đến 2030 sẽ chủ yếu là nhiệt điện than – mở ra cơ hội rất lớn cho các doanh nghiệp trong đó có QTP.

Hình 5: Cơ cấu điện năng của Việt Nam

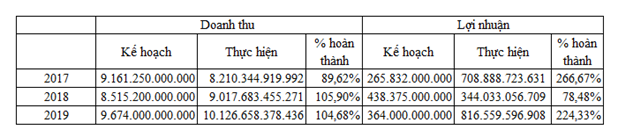

Quay lại tình hình kinh doanh, chúng tôi nhận thấy QTP thường xuyên đạt được kế hoạch đề ra (Hình 6)

Theo tính toán của chúng tôi, mức hiệu suất các nhà máy của QTP ở mức tối đa khoảng 66%/năm và năm 2018 đã đạt được 60% – tương đương 6,32 tỷ kWh theo số liệu tại Đại hội Cổ đông của doanh nghiệp. Về số liệu 2019, chúng tôi cần chờ số liệu của ĐHCĐ năm nay để tính đúng hiệu suất.

Theo tính toán của chúng tôi thì con số doanh thu 10,13 nghìn tỷ của năm 2019 này đã gần chạm mức trần điện doanh nghiệp có thể bán. Bởi rõ ràng tình trạng thiếu điện trầm trọng vẫn xảy ra đợt cuối năm, nhưng doanh thu QTP không thể đẩy lên cao vượt bậc như Q3 mà vẫn ở mức 2,7 nghìn tỉ (+11,2% yoy và 22,7% so với Q3). Chúng tôi suy đoán công ty đã đạt đến mức hiệu suất gần đỉnh. Lưu ý đây là con số do chúng tôi tính toán để suy luận, còn chi tiết con số thực sự phải chờ đến khi báo cáo thường niên của QTP công bố.

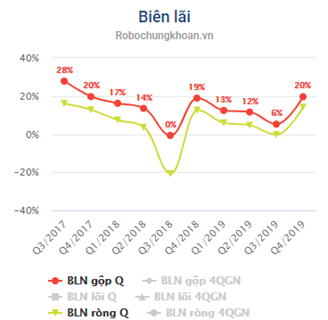

Xét về biên lãi tại Q4, nhờ có việc đẩy mạnh doanh thu từ bán hàng, doanh thu tài chính, cũng như giảm các chi phí liên quan lãi vay đã giúp QTP có mức biên trở lại mức 20% lãi gộp và 14% cho lãi ròng. Tuy nhiên, đỉnh điểm biên lãi của QTP thường là quý 4, sau đó giảm dần, nên chúng tôi dự đoán lãi gộp cho Q1/2020 chỉ ở mức 15-17% và lãi ròng vào khoảng 7%.

Hình 7: Biên lãi của QTP theo quí

2. Các khoản chi phí vay nợ và chi phí khấu hao

Điều chúng tôi để ý hơn cả về các doanh nghiệp nhiệt điện là key bứt phá khi trả hết nợ vay và chi phí khấu hao. Chúng tôi sẽ bóc tách các khoản chi phí liên quan và dự đoán sự ảnh hưởng của các khoản chi phí này lên lợi nhuận của QTP.

a. Các khoản vay nợ

Theo tính toán của chúng tôi (Hình 8) thì %Nợ vay/VCSH đang giảm, chỉ còn khoảng 114% cho Quý 4/2019. Các khoản vay ngắn hạn vẫn ổn định ở mức 1,8 nghìn tỷ còn nợ vay dài hạn đã giảm nhanh chóng, về mức 3,76 nghìn tỷ.

Bóc tách cụ thể các khoản nợ vay (Hình 9) theo BCTC Quý 2 (do Q2 có soát xét còn Q4 chưa ra BCTC kiểm toán), QTP chủ yếu vay nợ các khoản bằng đồng USD với ngân hàng Trung Quốc (82,6%)

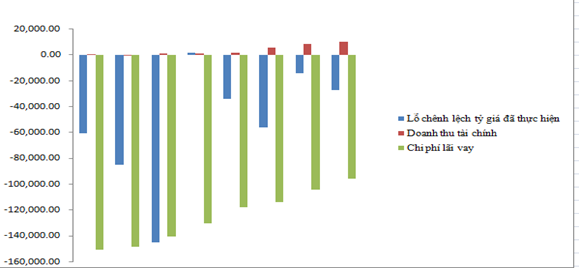

Với việc có những khoản vay ngoại tệ, QTP phải chịu ảnh hưởng của biến động tỷ giá. Chúng tôi đã thống kê tỷ trọng của khoản mục lỗ tỷ giá trên LNST để thấy tác động của tỷ giá lên lợi nhuận của doanh nghiệp. Theo ước tính, với mức biến động 1% của tỷ giá USD/VND thì QTP sẽ phải trả chi phí tài chính thêm 54,13 tỷ/năm (Hình 10). Đây là rủi ro mà gần như năm nào QTP cũng phải chịu bởi vì tỷ giá USD/VND có xu hướng tăng trong dài hạn liên tục.

Tính đến thời điểm hiện tại, QTP hiện đã không còn lỗ lũy kế. Tuy nhiên, chúng tôi vẫn nhấn mạnh sự biến động của tỷ giá trong giai đoạn trước đã khiến chi phí tài chính của doanh nghiệp tăng cao và là nguyên nhân khiến doanh nghiệp nhận khoản lỗ như trong quá khứ (Hình 11). (Số liệu từ Q1/2018 – Q4/2019). Như vậy, chỉ với việc trả dần các khoản nợ bằng ngoại tệ mới giúp QTP giảm sự ảnh hưởng xuống.

b. Các khoản khấu hao

Đối với các khoản khấu hao, chúng tôi nhận thấy QTP đang trả khá đều qua các quý. Về cơ bản, 71% tài sản của doanh nghiệp là máy móc, thiết bị với thời gian khấu hao là 10 năm, và 20% là nhà cửa kiến trúc với mức khấu hao là 19 năm. Nếu so sánh với thời gian đăng ký thì QTP đang có mức khấu hao khá chậm và mục đích là giảm tối đa chi phí.

Để tiện theo dõi, chúng tôi xin thống kê lại khấu hao hai khoản mục này trong 2 năm nay (Hình 12)

Phân bổ các khoản khấu hao đều đồng nghĩa Giá vốn hàng bán sẽ ổn định qua các quý. Chính vì lí do này, nên có những Q3 thấp điểm đã khiến Biên lãi gộp của doanh nghiệp âm. Thế nhưng kiểu hạch toán đều này sẽ giúp doanh nghiệp về lâu dài khi hết khấu hao, biên lãi gộp sẽ tăng trưởng mạnh.

Hình 13: BLNG thường thấp ở Q3, thậm chí còn âm tại Q3/2018

Vì các số liệu này đã có từ trước khi QTP lên sàn và công bố báo cáo, chúng tôi không thể phân bổ chúng theo từng nhà máy. Tuy nhiên dựa vào con số cuối Q4/2019 thì máy móc, thiết còn khoản 4,5 nghìn tỉ và giả sức ở mức khấu hao như tại thời điểm Q4 thì QTP còn khoảng 3 năm là sẽ biến mất cục khấu hao lớn này. Còn đối với nhà máy thì chúng tôi ước tính còn khoảng 13 năm sẽ hết khấu hao. Nhưng vì khấu hao nhà máy chỉ chiếm khoảng 20% và lượng khấu hao trong kì không quá cao nên chúng tôi không cho rằng cần lưu tâm. Ước tính tổng tài sản cố định của QTP còn khoảng 7600 tỷ, với tốc độ này thì còn khoảng gần 4 năm nữa sẽ khấu hao xong.

3. Dòng tiền từ hoạt động kinh doanh dương nhưng ít hơn cùng kỳ.

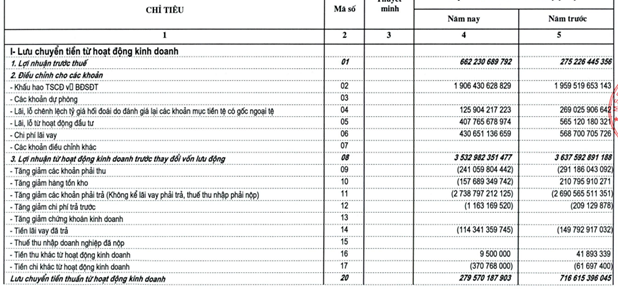

Hình 14: Dòng tiền Q4 của QTP

Quý 4, dòng tiền từ hđkd của QTP ở mức 279,5 tỷ – thấp hơn 61% so với cùng kỳ. Lý do chính ở đây là do tăng hàng tồn kho – cụ thể là nguyên vật liệu than đá. Theo dự đoán của chúng tôi, QTP đang tích trữ lượng than đá lớn trong thời gian này để phục vụ sản xuất kinh doanh. Hiệu suất của các nhà máy không ổn định như HND trong nhiều năm do tình trạng thiếu than đột xuất nên trong giai đoạn cao điểm thiếu điện như bây giờ, QTP nhập lượng lớn than là điều dễ hiểu.

Bên cạnh đó, chúng tôi để ý đến lượng tiền mặt mà doanh nghiệp nắm giữ và thấy có sự tăng trưởng khá ấn tượng. Vì vậy, chúng tôi nhận định rằng lượng tiền từ hđkd năm nay dù có thấp hơn nhưng không phải là yếu tố rủi ro đối với QTP tại thời điểm này.

Hình 15: Tăng trưởng tiền mặt QTP qua các quý

- Cổ tức có thể xuất hiện trong năm 2020

Theo quan sát của chúng tôi, các doanh nghiệp Nhà nước thường sẽ có lượng cổ tức tiền mặt tương đối trả về thường xuyên. Đối với QTP, doanh nghiệp này ghi nhận 2 khoản lỗ từ năm 2013 và 2015 lên đến 1.900 tỷ và đặt ra bài toán đến năm 2019 mới giải quyết xong. Tính đến Q4/2019, QTP đã có lãi lũy kế là 154 tỷ đồng. (Hình 16)

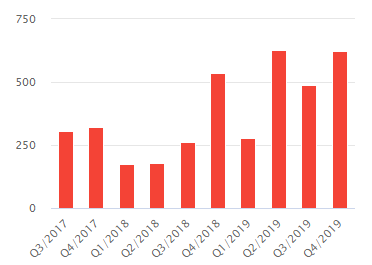

Như nhận định của chúng tôi về dòng tiền đang có dấu hiệu tăng trưởng tốt lên, từ Q3/2018, QTP đã bắt đầu xuất hiện những khoản mục tương đương tiền gửi ngân hàng với kỳ hạn dưới 3 tháng, tiền mặt khi hết năm 2019 đạt mức kỷ lục 621 tỷ đồng. Kết hợp luận điểm xuất hiện lãi lũy kế và lượng tiền dồi dào, chúng tôi cho rằng QTP rất có khả năng trả cổ tức trong năm 2020.

Chúng tôi đặt ra giả định, nếu tỷ lệ cổ tức trong khoảng 2% – 3% thì tương đương với 90 đến 135 tỷ đồng thì hợp lý bởi công ty còn cần trích lập các quỹ khác. Nếu lấy con số của HND thì các quỹ này chiếm khoảng 10% lượng tiền mặt. Vì vậy, cổ tức từ 2% – 3% theo chúng tôi là hợp lý.

IV. Một số rủi ro

Mặc dù có hiện hữu một số tiềm năng phát triển, QTP vẫn mang trong mình những rủi ro có thể kể đến như:

– Rủi ro thanh khoản: KL trung bình 10 phiên gần nhất chỉ khoảng 16,185 cổ phiếu, một phần là do sự cô đặc của QTP. Theo số liệu của chúng tôi, chỉ có phiên SCIC ra thông báo bán cổ phần mới khiến vol nổ đột biến.Còn lại do cổ phiếu freefloat quá ít nên thanh khoản QTP duy trì rất thấp. Đồng nghĩa với các dòng tiền lớn sẽ rất khó giải ngân cổ phiếu này.

– Rủi ro từ ban lãnh đạo nhưng cũng chính là thuận lợi cho tương lai: Ngày 25/3, nguyên Chủ tịch HĐQT Lê Duy Hạnh bị khởi tố do “lạm dụng chức vụ, quyền hạn” trong các gói thầu mua sắm, sửa chữa – có thể do đợt mua sắm thiết bị, tài sản khoảng 500 tỷ 2017. Động thái” tẩy rửa” ban lãnh đạo cùng với việc nhà nước đang muốn thoái vốn sẽ là 1 diễn biến tích cực cho QTP.

V. Tạm kết

Chúng tôi xin phép được kết lại bài phân tích về QTP qua một số luận điểm dưới đây:

– Các khoản vay nợ bằng đồng USD không được hưởng lợi từ TT200, các khoản nợ bằng VND thì phải chịu lãi suất cao nhưng đang giảm xuống nhanh chóng thời gian gần đây. Tuy vậy, biến động tỷ giá vẫn cần phải được quan tâm khi nó thường chiếm tỷ trọng cao với LNST.Theo thời gian sắp tới sự phụ thuộc này sẽ dần giảm đi, lợi nhuận QTP sẽ tăng lên.

– Khấu hao của QTP khá đều. Theo tính toán của chúng tôi, 70% TSCĐ là máy móc thiết bị sẽ hết khấu hao trong 3 năm tới, 20% là nhà cửa máy móc còn 13 năm nữa. Tuy nhiên, với tỷ trọng lớn thì việc máy móc thiết bị hết khấu hao sẽ làm cải thiện các biên lãi của doanh nghiệp.

– Dòng tiền từ hđkd không tốt như năm trước, chủ yếu do tích trữ hàng tồn kho. Theo chúng tôi đây là điểm sáng khi doanh nghiệp chủ động tích trữ than để đảm bảo hiệu suất hoạt động trong những tháng cao điểm.

– Khả năng năm 2020, QTP sẽ chi trả cổ tức cho năm 2019 bởi dòng tiền đã có dấu hiệu mạnh lên, doanh nghiệp bắt đầu xuất hiện những khoản tiền dư thừa gửi ngân hàng.

– Một vài rủi ro cần lưu ý: rủi ro thanh khoản, rủi ro ban lãnh đạo (nhưng cũng là cơ hội).

Vì vậy, chúng tôi xin mạn phép trả lời câu hỏi từ đề bài: Liệu QTP có phải là PPC thứ hai? Theo chúng tôi, đây là điều có thể xảy ra với tiến độ như thế này sau 3 năm nữa.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–