Giữa 1 thị trường uptrend tăng liên tục, con đường đi tìm các cổ phiếu chưa tăng nhiều và có định giá hấp dẫn càng ngày càng khó khăn. Tuy thị trường lên như vậy nhưng vẫn còn rất nhiều mã chưa tăng vì nhiều lí do. Một trong số đó là TV2-và trong bài viết này chúng tôi sẽ bóc tách đà tăng, giảm của TV2 trong năm 2020 và triển vọng 2021-2022. (Hình 1)

1. Báo cáo Q3/2020

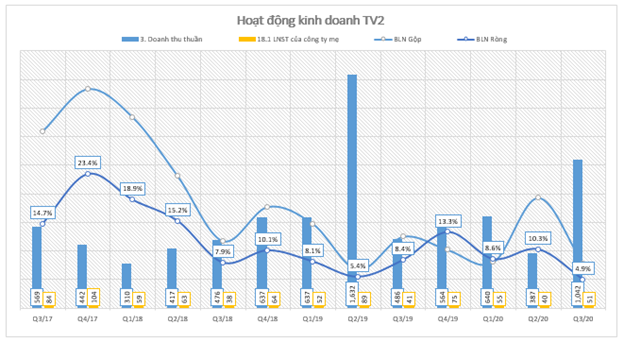

Sau một báo cáo Q2 ghi nhận doanh thu giảm đến 70%, Q3 của TV2 đã bật tăng mạnh nhưng là trên nền cùng kỳ khá thấp. Cụ thể, doanh nghiệp đạp 1.042 tỷ doanh thu (+114,1% yoy). Công ty không nêu rõ lí do doanh thu tăng, nhưng chúng tôi bóc tách cụ thể thì nhờ mảng bán hàng và cung cấp dịch vụ tăng mạnh, cụ thể ở đây là đến từ mảng tư vấn và dịch vụ điện. Lũy kế 9 tháng, TV2 ghi nhận 2.068,6 tỷ đồng doanh thu, giảm 25% yoy. Cũng trong năm 2020 này, sản lượng điện thương phẩm 9 tháng đạt 163 triệu kwh, chỉ tăng 2,6% so với cùng kỳ. Trong khi thông thường con số duy trì ở mức 9-11% nên không có nhiều ngạc nhiên khi các doanh nghiệp trong ngành, trong đó có TV2 ghi nhận con số tăng trưởng âm như vậy. (Hình 2)

Sau khi đạt biên lãi gộp 19,3% vào Q2/2020, tình hình biên lãi của TV2 lại quay trở về con số “lẹt đẹt” như thời kì Q2/2019. Theo dự kiến, dự án điện mặt trời Gio Thành 1&2 dự kiến được hoàn thành trong Q3/2020 để ghi nhận doanh thu nhưng bị chậm tiến độ nên 4/12/2020 mới đóng điện. Tv2 sẽ hạch toán dự án này trong quý 4/2020.

https://m.cpc.vn/vi-vn/Tin-tuc-su-kien/Tin-tuc-chi-tiet/articleId/39830

Mặc dù doanh thu tăng mạnh đến 114% nhưng vì biên lãi gộp không lớn, cũng như một số khoản chi phí liên quan đến bán hàng tăng gấp 4 lần cùng kỳ nên tổng kế Q3 lãi 51 tỷ đồng (+25,5% yoy), biên lãi ròng đạt 4,9% – thấp nhất trong 3 năm trở lại đây.

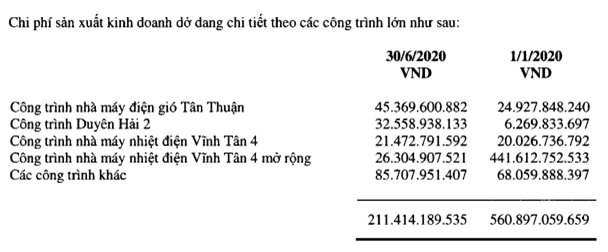

Bên cạnh đó, tài khoản hàng tồn kho tại Q3 cũng tăng mạnh so với Q2, trong đó chi phí sản xuất kinh doanh dở dang là tăng mạnh nhất, từ 211,4 tỷ lên 458,4 tỷ đồng. Doanh nghiệp không thuyết minh cụ thể các khoản mục này, nhưng nhìn vào thuyết minh từ Q2 thì chúng tôi cho rằng công trình nhà máy điện gió Tân Thuận và công trình Duyên Hải 2 là lí do khiến chi phí tồn kho tăng cao trong quý vừa qua. (Hình 3)

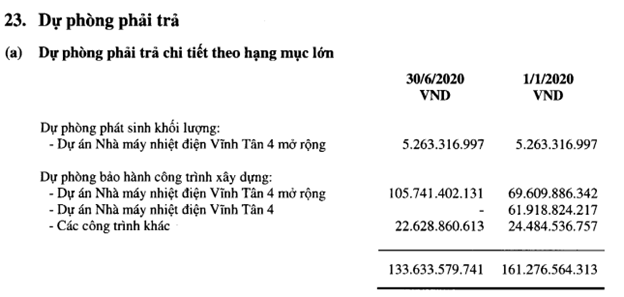

Còn đối với nhà máy nhiệt điện Vĩnh Tân 4 mở rộng, có thể thấy các chi phí dở dang giảm mạnh, cùng với việc dự phòng bảo hàng tăng theo tức là dự án này đang trong quá trình nghiệm thu. Dự án Vĩnh Tân 4 thì gần như không phát sinh thêm chi phí dở dang và dự phòng về 0, như vậy là đã hoàn nhập các chi phí bảo hành vào lãi và đã ghi nhận vào những quý trước. (Hình 4)

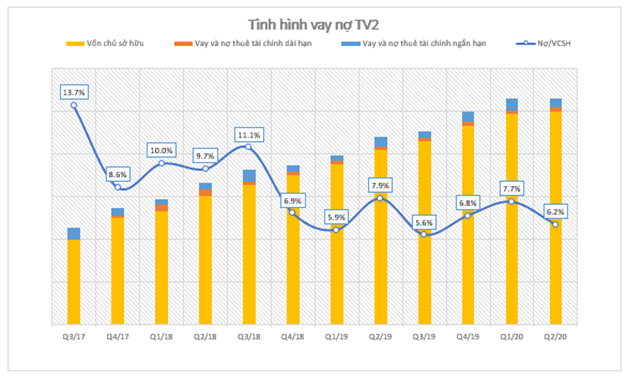

Về cơ cấu tài chính, TV2 là một trong những mã gần như không vay nợ gì. Công ty thường xuyên duy trì lượng tiền mặt lớn, thường ở mức 700 tỷ đồng cho từng quý. Các khoản nợ của công ty cũng loanh quanh 60 tỷ đồng/quý và chủ yếu là nợ ngắn hạn bổ sung vốn lưu động bởi TV2 đã có lượng tiền lớn “dắt túi”. (Hình 5)

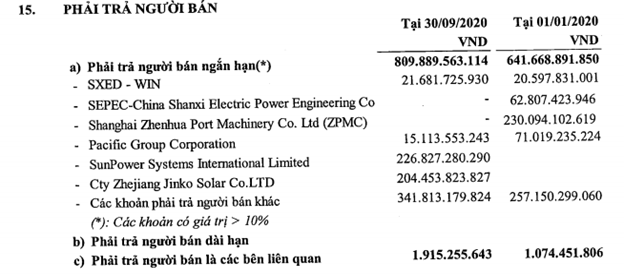

Mặc dù công ty không có vay nợ tài chính, nhưng trong Q3 khoản nợ phải trả người bán ngắn hạn tăng gần gấp đôi so với quý trước và cao nhất trong 3 năm trở lại đây. (Hình 6)

Đi sâu vào tài khoản phải trả người bán này, có thể thấy công ty đang ghi nhận 2 khoản tài sản lớn đến từ SunPower Systems (227 tỷ) và Zhejiang Jinko (204,5 tỷ). Theo tìm hiểu của chúng tôi thì đây là những công ty lớn trong lĩnh vực cung cấp cung cấp pin mặt trời, phù hợp với 2 dự án Gio Thành 1&2 vừa được khởi công trong năm nay. Mặt khác, SEPEC-China và Shanghai Zhenhua Port thì là hai ông lớn trong lĩnh vực xây dựng thì công ty đã hoàn thành nghĩa vụ trả nợ lần lượt trong Q2 và Q3.

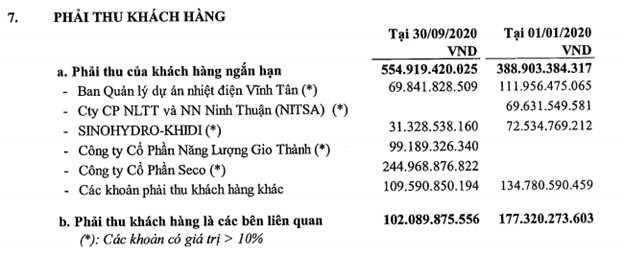

Đối ứng sang khoản Phải thu khách hàng thì trong năm nay các dự án liên quan đến Gio Thành cũng liên tục được TV2 ghi nhận, chiếm khoảng 65% tổng phải thu ngắn hạn. Trong đó, CTCP SeCo ghi nhận phải thu 245 tỷ đồng tính đến Q3/2020. Đây là công ty mới thành lập năm 2017, ngành nghề chính là sản xuất và truyền tải phân phối điện. Đây cũng là chủ đầu tư cho dự án điện mặt trời Gio Thành 2. Như vậy có thể nói Gio Thành là dự án lớn nhất trong năm 2020 của TV2 khi tất cả các khoản phải thu, phải trả lớn đều liên quan đến dự án này. (Hình 7)

Link: https://vietpress2012.wordpress.com/tag/ctcp-seco/

2. Các dự án lớn gối đầu nhau

Từ 2020 đến 2023, TV2 sẽ có 3 dự án lớn lần lượt được đưa vào hạch toán. Lần lượt là Gio Thành, Quảng Trị 1 và dự án Long Sơn. Chúng tôi sẽ đi lần lượt từng dự án cụ thể.

- Dự án Gio Thành

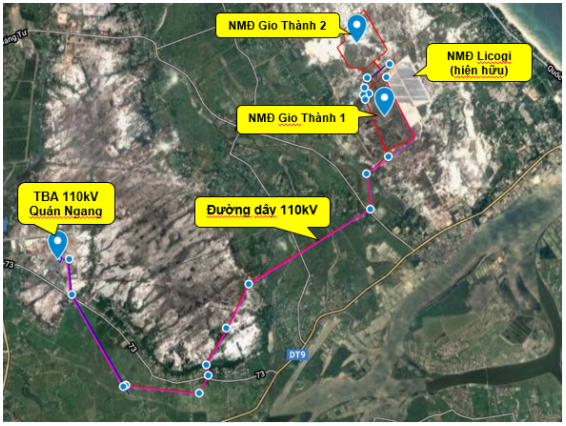

Là “key” chính cho sự phát triển của TV2 trong năm 2020, chúng tôi cũng đã chỉ ra rất nhiều những đặc điểm nhận dạng của dự án này trong báo cáo tài chính quý vừa rồi của công ty. Liên quan đến dự án này thì phải kể đến Quy hoạch điện VIII của Bộ Công thương, với tầm nhìn kéo dài đến năm 2045. (Hình 8)

Vậy Quy hoạch điện VIII là gì?

Sau sự ra đời, chỉnh sửa của Quy hoạch điện VII năm 2011, hiện chỉ mới có 87,7% khối lượng nguồn điện trong Tổng sơ đồ điện VII được thực hiện, khoảng 70% khối lượng 500kV và khoảng 80% khối lượng điện 220kV được triển khai và thực hiện. Với việc không hoàn thành được các dự án nguồn và lưới điện theo quy hoạch điện VII sẽ ảnh hưởng lớn đến việc cung cấp điện trong giai đoạn tới, nhất là trong giai đoạn cao điểm từ nay đến 2025. Vì vậy sự ra đời của quy hoạch điẹn VIII sẽ phải giải quyết triệt để vấn đề này, đảm bảo đủ điện cho phát triển kinh tế- xã hội theo chủ trương của Đảng, Chính phủ; phát triển mạnh mẽ nguồn năng lượng tái tạo và hạn chế phát triển nhiệt điện than.

Quy hoạch điện VIII sẽ linh hoạt hơn trong việc thiết kế cơ cấu nguồn điện năng lượng tái tạo trong Tổng sơ đồ điện. Nguồn năng lượng tái tạo sẽ không quá chú trọng về cơ chế giá điện cố định để khuyến khích việc đấu giá giá điện, tìm nhà đầu tư phù hợp với dự án. Tuy vậy, việc bùng nổ trong việc đăng ký đầu tư các dự án năng lượng tái tạo, nhất là điện gió, điện mặt trời cũng gây ra những khó khăn không nhỏ.

Tính hết năm 2019, theo báo cáo của Bộ Công Thương, tổng công suất điện gió và điện mặt trời đã khoảng 5.800MW, chiếm 10% tổng công suất nguồn của hệ thống và vượt 205% so với kế hoạch ban đầu. Vì vậy, Bộ đã chủ trương đề nghị tạm thời dừng việc tổng hợp riêng lẻ và bổ sung thêm các dự án điện mặt trời theo đề xuất của địa phương và doanh nghiệp để chờ Quy hoạch Điện VIII hoàn chỉnh, sau đó xem xét 1 cách tổng thể. Nghe thì có vẻ là một bất lợi, nhưng 2 dự án Gio Thành đã được hoàn thành nên sẽ không ảnh hưởng của thông tin này.

Đối với dự án Gio Thành này, chúng tôi kì vọng đem lại cho TV2 khoảng 1.500 tỷ đồng trong ngắn hạn, biên lợi nhuận ở mức tối đa 5% là hợp lý.

- Dự án Nhiệt điện than Quảng Trị 1

Ngoài Gio Thành thì dự án Nhiệt điện than Quảng Trị 1 cũng là 1 dự án lớn của TV2. Dự án này được khởi công cuối năm 2019 với tổng mức đầu tư trên 55.000 tỷ đồng. Công trình có tổng công suất thô là 1.320 MW, gồm 2 tổ máy công suất 660MW/tổ. Dự kiến khi nhà máy này đi vào hoạt động sẽ mang lại thời gian phát điện 6.000h/năm, sản lượng điện sản xuất đạt 7.2000 tỷ kwh/năm và doanh thu trước thuế ước tính đạt 12.500 tỷ/năm. Đây là dự án do Công ty Điện lực Quốc tế Thái Lan làm chủ, đầu tư theo hình thức BOT từ giữa năm 2013.

Tuy nhiên dự án này vẫn gặp vướng mắc bởi chủ thầu người Thái – EGATi chưa hoàn thành đàm phán hợp đồng BOT với Bộ Công thương, chưa thành lập Công ty BOT tại Quảng Trị cũng như chưa thống nhất giá bán điện. Nếu không đạt được thỏa thuận trong năm 2020 thì từ ngày 1/1/2021, Luật Đầu tư theo phương thức đối tác công ty (PPP) có hiệu lực, do đó việc đàm phán hợp đồng BOT phải thực hiện lại từ đầu. Tính đến thời điểm này đã sang năm 2021, chúng tôi cũng chưa nhận được thông tin gì về việc EGATi đã gỡ rối được hay chưa, nhưng nhiều khả năng sẽ phải đàm phán lại từ đầu dự án này.

Link: https://baodautu.vn/go-vuong-tien-do-du-an-nhiet-dien-bot-quang-tri-1-d134736.html

Nếu như theo kế hoạch, dự án này sẽ vận hành giai đoạn 2023 – 2024 nhưng bởi nút thắt chưa thể tháo này thì có khả năng dự án sẽ bị chậm tiến độ ít nhất từ 1-2 năm theo đánh giá của chúng tôi. Mặc dù trong cuộc họp đại hội cổ đông 2020 vừa qua, ban lãnh đạo cho biết dự án Quảng Trị 1 vẫn đang được thi công nhưng chúng tôi hiện vẫn chưa nhìn thấy quá nhiều manh mối của dự án này trên báo cáo tài chính của doanh nghiệp. (Hình 9)

- Dự án mới khủng long: Điện khí LNG Long Sơn

Khi dự án Quảng Trị 1 đang “đắp chiếu” chờ ngày khai thông thì TV2 đã có dự án gối đầu, không những thế còn là một dự án “khủng long”. Đó là dự án điện khí LNG Long Sơn. Đây là tổ hợp của 6 nhà đầu tư lớn trong ngành điện: GENCO3 – TTC – PACIFIC – PECC2 – MC – GE với mục đích xây dựng dự án trung tâm điện lực Long Sơn giai đoạn 1.

Theo báo cáo của tổ hợp 6 nhà đầu tư, dự án trung tâm Điện lực Long Sơn tại thành phố Vũng Tàu có diện tích 152ha, diện tích mặt nước 47,5ha với tổng mức đầu tư vào khoảng 3,78 tỷ USD. Quy mô dự án gồm xây dựng 1 nhà máy điện với tổng công suất 3.600 – 4.500MW với giai đoạn 1 là 1.200- 1.500 MW, 1 cảng đầu mối nhập LNG Long Sơn có công suất khoảng 3,5 – 4,4 triệu tấn/năm. Dự kiến, dự án này sẽ khởi công xây dựng vào Q4/2021 và đi vào hoạt động năm 2025. Theo ước tính, dự án này sẽ bổ sung khoảng 21 tỷ kwh điện/năm cho hệ thống điện quốc gia.

Hiện ngoài thông tin TV2 sẽ tham gia với tư cách 1 trong 6 nhà đầu tư thì chưa có nhiều thông tin được công bố. Cũng còn khá xa mới đến ngày khởi công dự án nên nếu có thông tin mới chúng tôi sẽ update trong các báo cáo phân tích tiếp sau.

3. Giá cổ phiếu 2020: Định giá đang về mức hấp dẫn

Do có thanh khoản chỉ thuộc dạng trung bình nên TV2 khá dễ bị tổn thương khi có những cổ đông lớn tiến hành cơ cấu danh mục. Giai đoạn trước, trong khi bạn bè cùng trang lứa bay bổng thì TV2 lại cắm đầu bởi cổ đông lớn Tạ Công Sơn bán bất chấp để cơ cấu vào HPG. Theo thông tin trên cafef thì đây là một nhà đầu tư nhỏ lẻ trên thị trường chứ không phải là ban lãnh đạo. Và tuy ông Sơn bán để cơ cấu danh mục chứ không phải bán tháo nhưng TV2 vẫn sẽ gặp những tổn thương nhất định. (Hình 10)

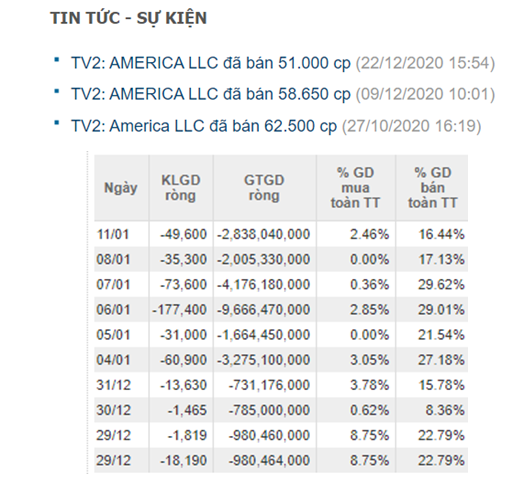

Quay trở lại thời điểm chuyển giao năm mới 2020 – 2021, American LLC lại là cái tên được nhắc tới khi đang rả rích bán. Nhưng giá cổ phiếu vẫn đi lên cùng với thanh khoản cao cho thấy có nhóm cổ đông mới sẵn sàng mua vào với giá cao. Số cổ phiếu LLC thoái là 5% và trong thời kì tiền rẻ, liên tục có những game M&A khuấy động thị trường thì việc có nhà đầu tư lớn mở hầu bao với các cổ phiếu như thế này là điều hoàn toàn dễ hiểu. Chúng ta có thể thấy game đến từ HDC, DIG,… thì nhiều nhà đầu tư không hề ngại chi trả những khoản chênh lệch để sở hữu những cổ phiếu có những câu chuyện đầy hấp dẫn. Và đây cũng đang là điều mà chúng tôi nhận thấy với TV2. Việc quỹ ngoại này bán rả rích dường như không cản trở bước chân của dòng tiền “điên” trong nước. Trừ phi LLC bán thẳng tay làm xảy ra hiện tượng lệch cung – cầu còn nếu không với tốc độ bán rả rích này thì chỉ tối đa 2 tháng là LLC sẽ thoái hết số cổ phần này. (Hình 11)

Với việc các cổ phiếu đang hưởng lợi tốt từ việc tiền rẻ, mà TV2 vẫn đang đi những bước đi chậm rãi do có American LLC rả rích bán thì sau khi quỹ này thoái hết, chúng tôi tin PECC2 sẽ có những cú nhảy thần tốc hơn nữa khi có quá nhiều dự án trong dài hạn gối đầu nhau như hiện nay.

4. Định giá rẻ, cổ tức hấp dẫn

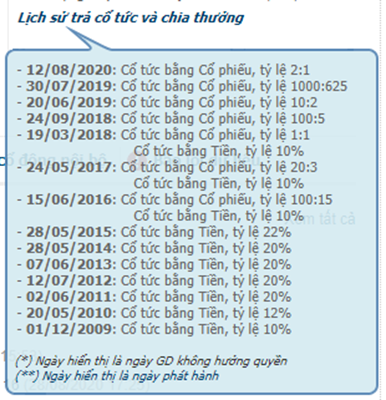

Với tính chất cổ đông nhà nước, TV2 từng chi trả cổ tức bằng tiền mặt rất hấp dẫn với mức cổ tức khoảng 20%. Mặc dù có tình hình tài chính tốt, công ty gần như không vay nợ, tiền mặt nhiều nhưng vốn điều lệ chỉ đang ở mức 360 tỷ đồng. Với việc các dự án gối đầu lên nhau như hiện nay, cùng với vị trí đầu ngành điện thì việc trả cổ tức cả bằng cổ phiếu lẫn tiền mặt dường như là một bước tăng vốn giúp cho công ty đón đầu những dự án sắp tới. Chúng tôi cho rằng việc chi trả cổ tức bằng cả 2 hình thức hoặc sẽ chỉ có cổ tức bằng cổ phiếu sẽ tiếp tục duy trì trong những năm tới, và khi vốn đủ lớn thì có lẽ TV2 sẽ quay lại trả bằng 100% tiền mặt với con số còn cao hơn giai đoạn 2015 đổ về trước. (Hình 12)

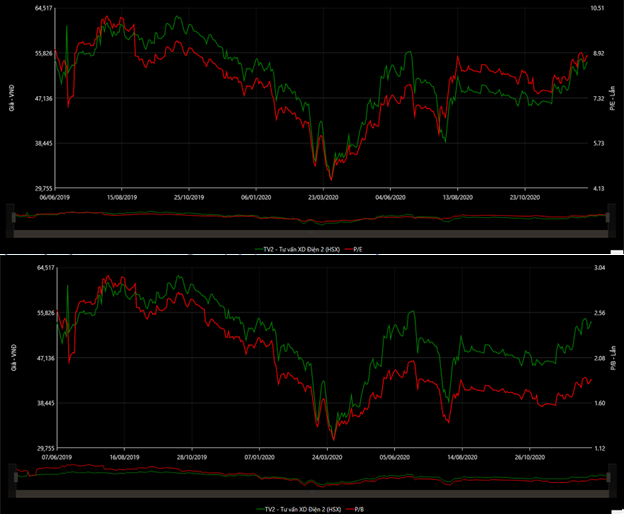

Xét về định giá, trong môi trường lãi suất thấp, tiền rẻ khắp mọi nơi như hiện nay thì còn rất ít các cổ phiếu đầu ngành tăng trưởng tốt, định giá PE thấp hơn 15 như hiện nay. Chúng tôi có thể kể đơn cử một vài cái tên như FPT, HPG, DGC,… và TV2 cũng sẽ là một cái tên sáng giá như vậy. Hiện PE (Hình 13) của TV2 là khoảng 9 lần, nhưng với các dự án nối tiếp nhau sẽ đem đến nguồn lợi khổng lồ cho PECC2 những năm tới đây. Nhà đầu tư cũng cần theo dõi yếu tố quỹ American LLC đang bán ròng để đưa ra quyết định mua bán phù hợp với chiến lược đầu tư cá nhân.

———-Team LTBNM tổng hợp và phân tích ————-