Đây là bài viết chúng tôi muốn gửi đến quý nhà đầu tư về mã PTB – công ty cp Phú Tài. Nếu ai đã đầu tư lâu trên ttck thì chắc đều biết đến PTB với chuỗi tăng trưởng và tăng giá khá ấn tượng giai đoạn 2015-2017. Hiện tại giá cổ phiếu đã quay trở lại vùng đỉnh cũ của năm 2017 và cuối 2019 (Hình 1). Liệu với vĩ mô hiện tại cùng nội lực doanh nghiệp có giúp PTB vượt đỉnh lịch sử và bứt phá đi lên hay không? Bài viết này chúng tôi sẽ cố gắng phân tích chi tiết nhất gửi đến quý nhà đầu tư.

Phú Tài là công ty hoạt động chính trong 3 mảng là các sản phẩm về gỗ, sản phẩm đá và kinh doanh ô tô cho hãng Toyota. Ngoài ra công ty cũng đang lấn sân sang mảng bất động sản với sản phẩm là căn hộ chung cư. Trong phần dưới chúng tôi sẽ đi bóc tách từng mảng của công ty cũng như định giá để thấy được cơ hội của PTB trong năm 2021.

I. Thông tin cơ bản

Trước khi vào phân tích chi tiết các mảng kinh doanh chúng ta sẽ đi qua các thông tin cơ bản của công ty như cơ cấu tài chính, cổ đông, tình hình kinh doanh chung, …

1. Cơ cấu tài chính

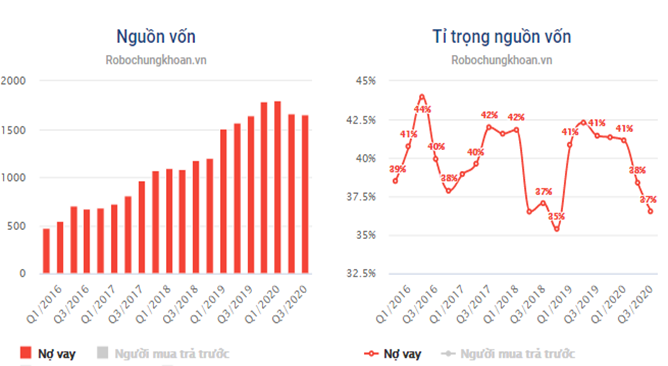

Trong các năm trở lại đây nợ vay của công ty đã tăng đều qua các năm từ 2016 đến nay. Hiện tại nợ vay tại quý 3-2020 là 1,650 tỷ, chiếm 36.5% tổng tài sản và 88% vốn chủ sở hữu. Đây là tỉ lệ đòn bẩy khá cao với một doanh nghiệp sản xuất, nhưng tỉ lệ này đã duy trì tại PTB khá lâu một phần do mảng kinh doanh Ô tô của công ty tồn đọng khá nhiều vốn cũng như hiện tại đang phát triển sang mảng bất động sản khiến nhu cầu vốn càng cao hơn. (Hình 2)

Chúng tôi cho rằng với mức nợ vay là khá cao nhưng cũng chấp nhận được khi mà công ty đang trong giai đoạn mở rộng tăng trường cũng như trong thị trường lãi suất rẻ như hiện nay.

2. Tình hình kinh doanh chung

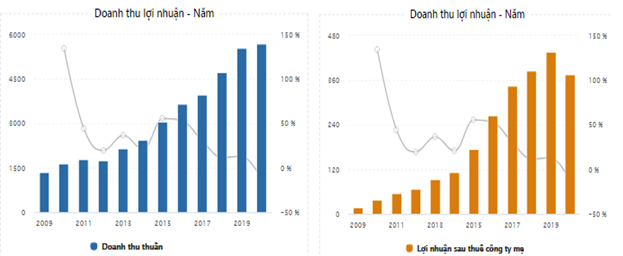

Như biểu đồ dưới đây chúng ta có thể thấy kết quả kinh doanh của PTB tăng trưởng liên tục từ 2012 đến nay, đây là điều ít doanh nghiệp có thể duy trì được trên sàn hiện nay. Tuy nhiên 2020 có thể là năm đầu tiên sau chuỗi nhiều năm tăng trưởng mà PTB bị tăng trưởng âm. Phần nào chúng ta có thể hiểu được khi mà 2020 là năm mà các doanh nghiệp chịu tác động lớn từ đại dịch covid, nhất là các doanh nghiệp xuất khẩu như PTB. (Hình 3)

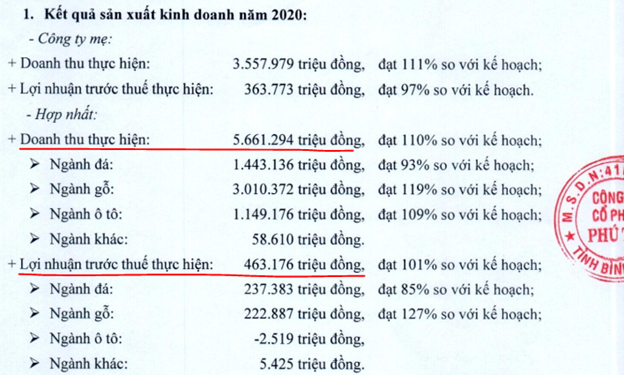

Mới đây công ty đã công bố kết quả kinh doanh dự tính 2020 và kế hoạch 2021. Theo đó doanh thu gần như đi ngang so với năm trước còn lợi nhuận bị sụt giảm chỉ còn 463 tỷ lợi nhuận trước thuế (2019 lợi nhuận trước thuế đạt 550 tỷ). (Hình 4)

Cụ thể phân tích chi tiết từng ngành cũng như triển vọng 2021 chúng tôi sẽ phân tích tại phần dưới của bài viết

3. Cơ cấu cổ đông và quá trình tăng vốn

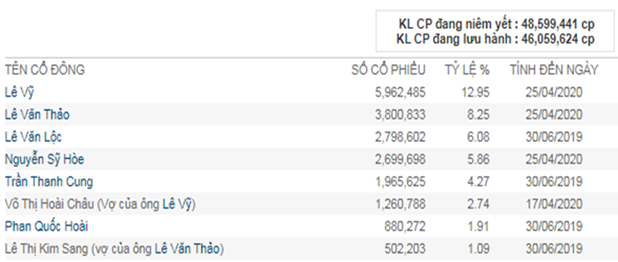

Dưới đây là cơ cấu cổ đông hiện tại của PTB. Các cổ đông lớn đều là ban lãnh đạo cùng người nhà ban lãnh đạo và tổng tỉ lệ nắm giữ vào khoảng 42-45%. Với việc không có cổ đông lớn nào ngoài công ty để làm đối trọng thúc đẩy sự minh bạch cũng là 1 điểm trừ, nhưng với lịch sử ban lãnh đạo chưa có điểm xấu nào trong quá khứ thì cũng chưa đến mức lo lắng cho cơ cấu cổ đông hiện tại. (Hình 5)

Về quá trình tăng vốn từ 2005 đến nay như hình dưới đây. Từ 2005 đến nay vốn góp của công ty tăng từ khoảng 8.7 tỷ lên khoảng 486 tỷ và chủ yếu là từ cổ tức bằng cổ phiếu, ngoài ra có cả phát hành thêm cho cổ đông hiện hữu. chúng tôi thấy rằng tỉ lệ pha loãng bằng phát hành thêm là không nhiều và chấp nhận được. Tỉ lệ cổ tức bằng tiền cũng được duy trì ở mức khoảng 30%. (Hình 6)

II. Phân tích ngành và tiềm năng tăng trưởng doanh nghiệp

Tiếp theo chúng tôi sẽ đi phân tích chi tiết tình hình kinh doanh từng mảng cũng như tiềm năng doanh nghiệp trong năm 2021 có khả quan sau 1 năm 2020 khó khăn hay không. Dưới đây là biểu đồ đóng góp doanh thu và lợi nhuận của 3 mảng chính cho công ty trong năm 2020. (Hình 7)

Cụ thể từng mảng sẽ được phân tích ở phần dưới

1. Mảng kinh doanh gỗ

Đây là mảng đóng góp nhiều nhất vào doanh thu và lợi nhuận cho công ty với 53% doanh thu và 58% lợi nhuận gộp. Trong các năm gần đây tỉ lệ đóng góp của mảng gỗ ngày một lớn và đóng vai trò quan trọng cho việc tăng trưởng của công ty. Dưới đây là biểu đồ cho thấy sự tăng trưởng của mảng kinh doanh gỗ trong các năm qua. (Hình 8)

Hiện tại mảng gỗ có công suất khoảng 35,000 m³ sản phẩm gỗ tinh chế/ năm bao gồm sản phẩm tự sản xuất và sản phẩm thương mại, diện tích nhà xưởng vào khoảng 307,000 m². Các sản phẩm chính của công ty như gỗ tròn rừng trồng, ván nhân tạo, ván ghép, …

Về nhà xưởng, động lực chính trong năm 2020-2021 đến từ việc nhà máy chế biến gỗ Phù Cát – Bình Định được đưa vào vận hành từ quý 3-2020 với công suất 120 container/tháng và sẽ đạt full công suất giai đoạn 1 vào cuối 2020, sau đó tiếp tục mở rộng giai đoạn 2 và đưa vào hoạt động trong năm 2021. Với việc nhà máy mới đưa vào hoạt động sẽ đảm bảo công suất vận hành cho công ty để tăng trưởng.

Tuy nhiên nhà máy mở rộng công suất là mới chỉ là điều kiện cần, điều kiện đủ chính là thị trường tiêu thụ của PTB trong năm 2020 và các năm tới như thế nào? Và đây chính là động lực tăng trướng lớn cho PTB trong các năm tới. Cụ thể trong năm 2020 Việt Nam đã hưởng lợi rất nhiều từ mảng gỗ khi mà nhu cầu thị trường tăng trưởng tốt. Nguyên nhân do căng thẳng thương mại Mỹ – Trung khiến đơn hàng có xu hướng dịch chuyển sang các thị trường khác như Việt Nam (Mỹ áp thuế 25% với hầu hết các mặt hàng gỗ của TQ vào Mỹ) và thị trường Mỹ chiếm đến 70% doanh thu xuất khẩu của PTB. Dưới đây là biểu đồ cho thấy rõ hơn xu hướng này. (Hình 9)

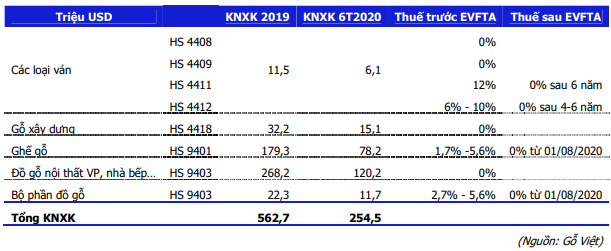

Tính hết 9 tháng 2020 tổng doanh thu mảng đồ gỗ đạt khoảng 86 triệu đô, tăng 33% dù khó khăn từ đại dịch covid. Ngoài ra với hiệp định EVFTA và RCEP được ký sẽ giúp mảng gỗ xuất khẩu sang châu âu gặp nhiều thuận lợi. Hiệp định EVFTA sẽ giúp thuế các sản phẩm gỗ giảm dần về 0%. Lộ trình giảm thuế các loại sản phẩm gỗ cụ thể như hình 10 bên dưới.

Và với vĩ mô hiện tại cùng việc mở rộng xưởng sản xuất chúng tôi cho rằng mảng gỗ trong 2021 sẽ tiếp tục tăng trưởng mạnh và vẫn tiếp tục là ngành chính thúc đẩy PTB tăng trưởng. Chúng tôi dự kiến mức tăng trưởng so với 2020 có thể đạt 30-40%.

2. Mảng kinh doanh đá

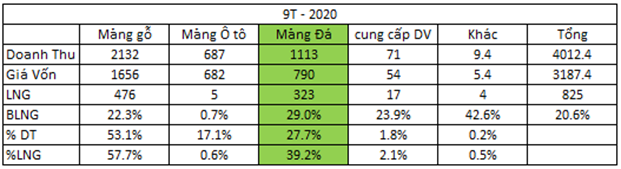

Mảng đá cũng là mảng đóng góp nhiều cho doanh thu và lợi nhuận của PTB trong các năm qua. Nhờ biên lợi nhuận gộp cao nên dù chỉ đóng góp 27.7% doanh thu nhưng mảng đá lại đóng góp đến 39.2% lợi nhuận gộp cho công ty. (Hình 11)

Hiện tại, PTB sở hữu 12 nhà máy sản xuất ốp lát,1 đơn vị sản xuất đá xây dựng, hơn 11 mỏ đá với tổng trữ lượng khoảng 53.5 triệu m³, thời gian khai thác từ 20-30 năm và công suất đạt 7 triệu m³/ năm

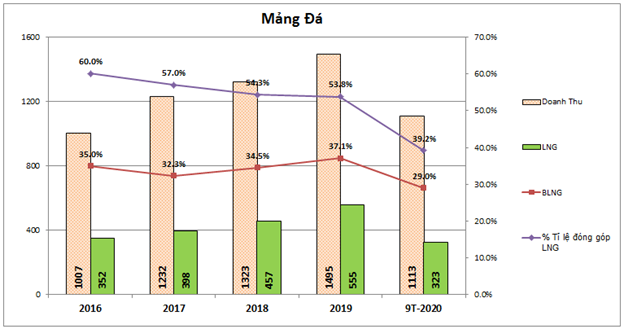

Trong các năm qua mảng kinh doanh đá vẫn liên tục tăng trưởng, tuy nhiên do tốc độ tăng trưởng chậm hơn so với ngành gỗ nên mức độ đóng góp vào kết quả kinh doanh của ngành đá có xu hướng ngày càng giảm dần. (Hình 12)

Tuy nhiên không phải vì vậy mà ngành đá không có vai trò quan trọng. Với việc biên lợi nhuận đạt mức cao thì việc tăng doanh thu sẽ giúp lợi nhuận gộp tăng nhanh hơn. Trong năm 2021 nhà máy đá thạch anh nhân tạo của PTB tại Đồng Nai với công suất 450,000 m³/năm sẽ đi vào sản xuất thương mại và dự kiến đạt công suất tối đa trong 2-3 năm tiếp theo. Chúng tôi cho rằng trong các năm tới ngành đá vẫn sẽ tiếp tục duy trì mức tăng trưởng khoảng 10-15% mỗi năm.

3. Mảng Ô tô

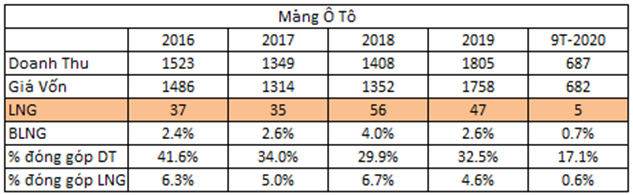

Hiện tại công ty có 2 công ty con trong ngành là công ty TNHH MTV Toyota Đà Nẵng và công ty TNHH MTV Toyota Bình Định. Mảng ô tô tuy đóng góp lớn vào doanh thu nhưng do biên lợi nhuận rất thấp nên gần như không đóng góp được vào lợi nhuận cho công ty. (Hình 13)

Chúng ta có thể thấy từ bảng trên lợi nhuận gộp thu về mảng ô tô gần như rất ít và biên lợi nhuận gộp cũng chỉ ở mức hơn 2%. Trong năm 2020 mảng này cũng giảm đáng kể doanh thu và lợi nhuận trong 9 tháng đầu năm do ảnh hưởng từ dịch. 3 tháng cuối năm nhờ sự hồi phục kinh tế và ưu đãi giảm thuế trước bạ giúp mảng ô tô hồi phục trở lại với tổng doanh thu 2020 đạt 1149 tỷ, tức đạt 462 tỷ trong quý 4.

Tuy nhiên với biên lợi nhuận thấp cùng với việc 2021 chưa có các chính sách hỗ trợ nhiều cho ngành ô tô tiếp theo nên chúng tôi không kỳ vọng nhiều ở mảng này.

4. Mảng bất động sản

Đây là mảng mới của công ty và hiện tại công ty cũng mới đang thực hiện có 1 dự án là chung cư Phú Tài Residence. Đây là dự án nằm tại thành phố Quy Nhơn, tỉnh Bình Định và theo kế hoạch sẽ được hạch toán trong năm 2021. Chi tiết dự án như sau:

– Tên dự án: Phú Tài Residence

– Vị trí: phường Hải Cảng, tp Quy Nhơn, Bình Định

– Chủ đầu tư: công ty TNHH MTV BDS Phú Tài

– Tổng vốn đầu tư: khoảng 1,000 tỷ đồng

– Tổng diện tích: 5,839 m²

– Diện tích sàn xây dựng: 79,775 m²

– Mật độ xây dựng: 40%

– Quy mô dự án: 622 căn hộ và 12 căn hộ thương mại

– Khởi công: 01/2019

– Dự kiến bàn giao Q2-2021

– Giá bán hiện tại: 25-26tr/m²

Hiện trên báo cáo tài chính quý 3-2020 khoản mục tồn kho và người mua trả tiền trước dự án đều tăng lên cho thấy dự án vẫn đang được triển khai và mở bán tốt. (Hình 15)

Với việc dự án sẽ được hạch toán trong năm 2021 và có thể phần nào sang 2022 sẽ mang lại 1 khoản lợi nhuận lớn cho công ty. Với giá bán hiện tại thì doanh thu dự án khi bàn giao có thể đạt khoảng 1,900 tỷ và lợi nhuận gộp thu về khoảng 900 tỷ. Đây là khoản đột biến lớn cho kết quả kinh doanh năm 2021 của PTB.

III. Tổng kết

Như vậy chúng tôi đã phân tích chi tiết các ngành đóng góp chính cho kết quả kinh doanh của PTB cũng như tiềm năng tăng trưởng từng ngành. Tổng quan lại chúng tôi đánh giá cao tiềm năng tăng trưởng của PTB trong năm 2021 đặc biệt là ngành gỗ và bất động sản. Gần đây công ty cũng đưa ra kế hoạch doanh thu và lợi nhuận cho năm 2021. Cụ thể như hình 15 dưới:

Chúng tôi cho rằng c ông ty hoàn toàn có thể đạt được con số trên, thậm chí là vượt nếu dự án bất động sản được hạch toán hết.

Về định giá hiện tại của PTB chúng tôi cho rằng đây là mức giá phù hợp cho hiện tại và là khá rẻ cho năm 2021. Định giá cho năm 2021 với việc tăng trưởng các mảng chính và hạch toán BĐS chúng tôi cho rằng mức giá phù hợp cho chu kỳ 1 năm tới của PTB là 8xk.

———-Team LTBNM tổng hợp và phân tích ————-