Sau khi nhà nước thoái vốn, IDC từ 1 cổ phiếu ít thanh khoản đã trở thành 1 mã thanh khoản cao giao dịch hàng ngày đến hàng triệu cổ phiếu. Với đồ thị đang đi ngang trong trung hạn, liệu có tiềm năng gì có thể khiến giá cổ phiếu cất cánh sắp tới không? Chúng tôi sẽ bóc tách trong bản phân tích này

I. Thông tin cơ bản

IDC là tổng công ty hoạt động trong nhiều lĩnh vực như cho thuê KCN, mua bán điện, thu phí đường bộ, vật liệu xây dựng, bất động sản, xây dựng, …Đây cũng là tổng công ty có độ phức tạp không kém những SNZ, BCM, GVR, REE … Khi có rất nhiều công ty con và công ty liên kết.

1. Chỉ số tài chính

Trong cơ cấu tài sản của công ty (14.6 nghìn tỷ) phần lớn là tài sản dài hạn khi chiếm đến 78% (Tài sản cố định + tài sản xây dựng dở dang), còn tài sản ngắn hạn chỉ chiếm 22% (tiền, tương đương tiền + phải thu + tồn kho)

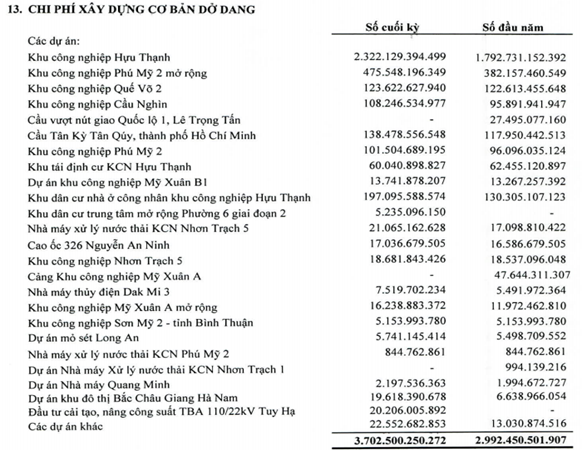

Trong tài sản cố định của công ty chủ yếu là khoản nhà xưởng và máy móc của công ty (Chủ yếu từ các công ty sx và kinh doanh điện) còn mục xây dựng dở dang là các dự án KCN, BĐS của công ty đang được triển khai, cụ thể như ảnh 1 dưới

Như vậy nhìn qua cơ cấu tài sản chúng ta cũng phần nào đoán ra được công ty hoạt động chính trong mảng kinh doanh điện, KCN và KDC. Cụ thể các mảng này như thế nào chúng tôi sẽ phân tích kỹ trong phần sau.

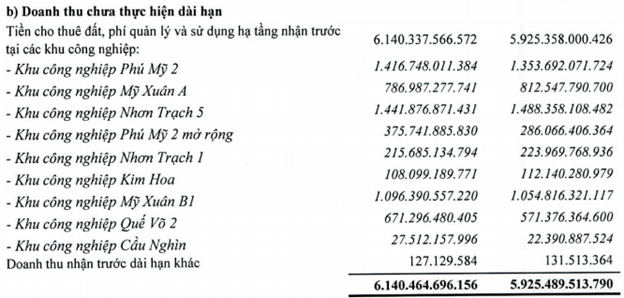

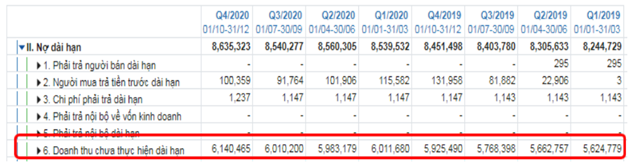

Tiếp theo về phần nợ vay thì chiếm phần lớn là khoản doanh thu chưa thực hiện dài hạn với 6,140 tỷ, tiếp theo là các khoản vay ngắn + dài hạn với tổng 2,754 tỷ. Khoản doanh thu chưa thực hiện dài hạn nếu ai xem nhiều về ngành KCN thì sẽ thấy khoản này chính là khoản doanh nghiệp cho thuê đất KCN nhận một cục khi ký hợp đồng cho thuê và hạch toán đều trong thời hạn thuê. (Hình 2)

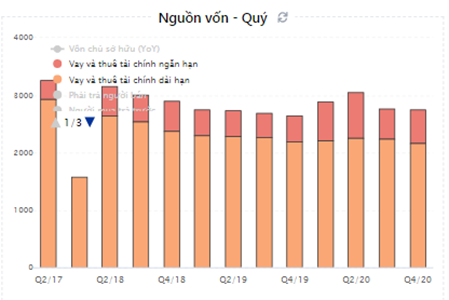

Về nợ vay thì như hình ảnh bên dưới chúng ta thấy trong các năm qua nợ dài hạn có xu hướng giảm dần còn nợ ngắn hạn không thay đổi nhiều giúp tổng nợ có xu hướng chung giảm nhẹ qua các quý. (Hình 3)

Tại quý 4-2020 tổng nợ vay của IDC là 2,754 tỷ, nhưng khoản tiền + tương đương tiền của công ty cũng hơn 1,700 tỷ. Tức công ty chỉ thực vay khoảng 1,000 tỷ. Đây là mức khá thấp và an toàn so với vốn chủ và tài sản của công ty.

2. Kết quả kinh doanh chung

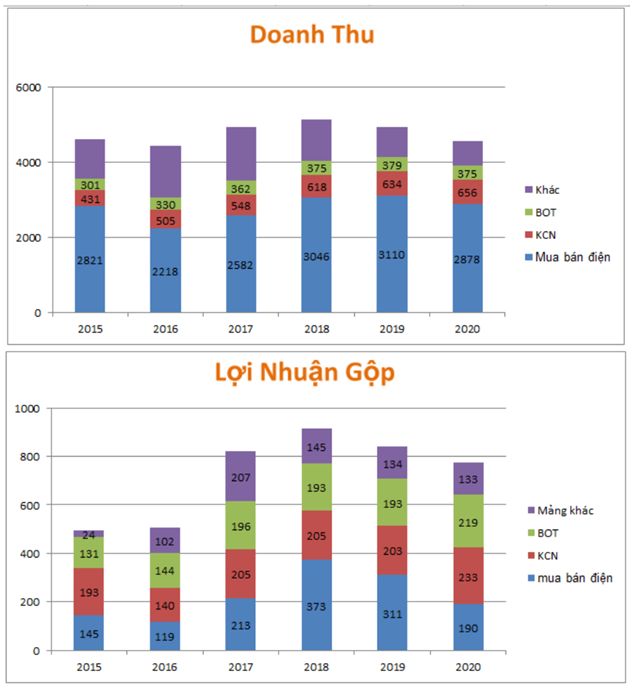

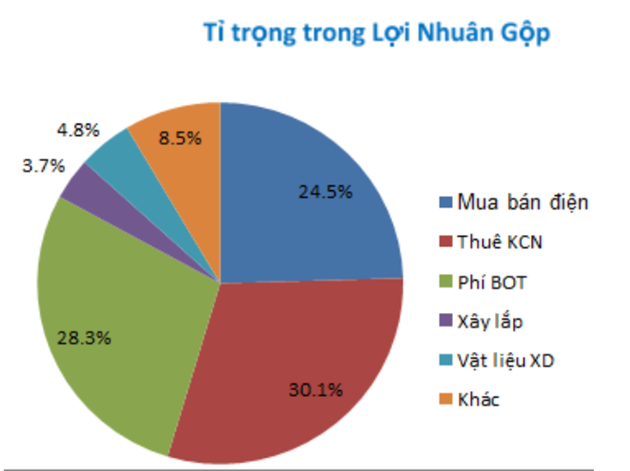

Trong 6 năm gần đây từ 2015 đến 2020 kết quả kinh doanh của IDC không có nhiều biến động về cả doanh thu và lợi nhuận gộp. Các ngành chính đóng góp cho kết quả kinh doanh như hình 4 dưới.

Như trên chúng ta có thể thấy đóng góp lớn nhất cho doanh thu là mảng kinh doanh điện, sau đến khu công nghiệp và thu phí đường bộ. Còn về lợi nhuận thì cả 3 ngành có mức đóng góp gần như nhau. Nhìn vào xu hướng trong 6 năm gần đây chúng ta có thể thấy ngành điện đang có xu hướng giảm trong 3 năm gần đây sau giai đoạn tăng trưởng trước đó. Mảng BOT có xu hướng ổn định và tăng nhẹ, cuối cùng là mảng KCN cũng gần như BOT Khi sự tăng trưởng là không nhiều. Chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết.

2. 3 mảng kinh doanh chính

1. Mảng kinh doanh điện

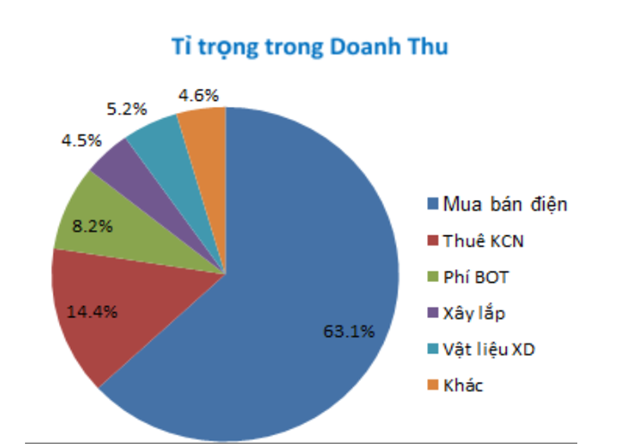

Đây là mảng kinh doanh truyền thống của công ty và chiếm tỉ trọng lớn nhất trong doanh thu hàng năm với tỉ lệ lên đến 63% trong năm 2020. (Hình 5)

Tuy nhiên do biên lợi nhuận ở mức thấp hơn so với 2 ngành KCN và BOT nên đóng góp về lợi nhuận của mảng điện là không nhiều như doanh thu khi chỉ chiếm 24.5%. Trong mảng kinh doanh điện của công ty bao gồm cả thủy điện và buôn điện. mảng buôn điện chủ yếu là để cấp điện cho các KCN mà công ty quản lý. Trong khi đó thủy điện hiện công ty đang quản lý và khai thác 2 thủy điện là thủy điện Srok Phu Miêng (nắm 51%) và thủy điện Đak Mi 4 (Nắm 26%)

- Thủy điện Srok Phu Miêng: Đây là công ty đã niêm yết trên sàn upcom (mã ISH) với lợi nhuận hàng năm vào khoảng 80-90 tỷ từ thủy điện, tuy nhiên 2020 lợi nhuận công ty chỉ đạt khoảng 52 tỷ LNST. Thủy điện Srok Phu Miêng được xây dựng trên sông Bé tại địa phận tỉnh Bình Phước với công suất 51MW (2 tổ máy) và đi vào hoạt động từ năm 2016.

- Thủy điện Dak Mi 4: đây là hệ thống thủy điện trên sông Dak Mi tại Quảng Nam với 3 nhà máy Dak Mi 4 a, b và c với tổng công suất là 208 MW

- Thủy điện Đak Mi 3: là bậc thủy điện phía bên trên liền kề Đak Mi 4 tại tỉnh Quảng Nam. Nhà máy có công suất 211.9 triệu KWh được đưa vào phát điện từ 2017. Trong năm 2020 nhà máy bị thiệt hại khá nặng so sạt lở từ mưa lũ khiến nhà máy phải dừng để khôi phục sản xuất

https://thanhnien.vn/thoi-su/quang-nam-nha-may-thuy-dien-dak-mi-3-hoang-tan-sau-sat-lo-1299282.html

Như vậy với việc lượng mưa trong năm 2021 được kỳ vọng tốt hơn và thủy điện dak mi 3 phục hồi sản xuất chúng tôi cũng kỳ vọng trong năm 2021 mảng điện sẽ tăng trưởng trở lại sau 2 năm tăng trưởng âm.

2. Mảng BOT

Hiện tại công ty đang vận hành và khai thác 3 BOT chính là BOT quốc lộ 1A đoạn An Sương – An Lạc, BOT quốc lộ 51 tỉnh Đồng Nai và BR-VT, BOT QL2 đoạn Nội Bài – Vĩnh Yên (Hình 6)

Các dự án đều đã được đưa vào vận hành khá lâu và mang về nguồn thu ổn định hàng năm khoảng 200 tỷ LNST cho IDC.

Chúng tôi cho rằng trong các năm tới mảng này sẽ duy trì kết quả kinh doanh đi ngang vì chưa đưa được các BOT mới vào khai thác.

3. Mảng KCN

Đây là mảng đang thu hút được sự quan tâm và kỳ vọng nhiều nhất từ nhà đầu tư cũng ban lãnh đạo công ty. IDC hiện đang quản lý và triển khai nhiều KCN trên cả nước với quỹ đất lớn đang sở hữu. IDC là doanh nghiệp hạch toán đất cho thuê KCN theo dạng chia đều theo thời hạn cho thuê vì vậy cục doanh thu chưa thực hiện trên bctc luôn ở mức cao. Tại quý 4/2020 khoản này đã lên tới 6,140 tỷ (Hình 7)

Ngoài các KCN của công ty hiện đã lấp đầy như Mỹ Xuân A, Mỹ Xuân B1, Nhơn Trạch 1, Nhơn Trạch 5… với tổng diện tích hơn 1,200 ha thì còn nhiều KCN đang trong giai đoạn cho thuê và sắp cho thuê chúng tôi sẽ cập nhật chi tiết dưới đây.

a. Các KCN đang còn dư địa cho thuê

- KCN Quế Võ 2: Chia làm 2 giai đoạn trong đó GĐ1 có tổng diện tích 272ha với mức đầu tư 490 tỷ. Giai đoạn 2 là 300ha. Giai đoạn 1 đã cho thuê được khoảng 30% (56-57ha) và dư địa còn lại khoảng 130ha. Giá thuê đất là 64$/m/toàn bộ thời hạn thuê. Phí quản lý: 0.35$/m/ năm. Dự án cho thuê sẽ thanh toán làm 2 đợt, trong đó đóng 50% sau khi thuê và 50% còn lại đóng tại tháng thứ 13 kể từ ngày thuê

- KCN Phú Mỹ II: Nằm tại tỉnh Bà Rịa – Vũng Tàu chia 2 GĐ Có tổng diện tích 620.6ha trong đó diện tích đã cho thuê là khoảng 407 ha. Diện tích còn lại khoảng 213ha. Tỉ lệ lấp đầy đạt 65%. Giá thuê hiện tại là 65$/m, phí quản lý 0.35$/m/ năm.

- KCN Hựu Thạnh: Nằm tại tỉnh Long An với quy mô 524ha trong đó 361ha diện tích cho thuê và được khởi công vào 6/2020 và đang làm hạ tầng để chuẩn bị cho thuê trong thời gian tới. Giá thuê không dưới 70$/m

- KCN Mỹ Xuân B1 mở rộng: Được phê duyệt vào tháng 4/2020 với diện tích 110ha. Đây là KCN IDICO liên doanh với CONAC và sẽ được triển khai hạ tầng cũng như cho thuê trong các năm tới.

- KCN Thủ Thừa: Nằm tại tỉnh Long An với quy mô 188ha trong đó diện tích cho thuê là 130ha. Dự án cũng do liên doanh IDICO – CONAC làm chủ đầu tư. Trong đó IDICO góp 30% vốn. Giá cho thuê khoảng 100$/m, phí duy trì 0.9$/m/năm. Dự án dự kiến cho thuê và bàn giao mặt bằng trong năm 2021

- KCN Cầu Nghìn: Nằm tại tỉnh Thái Bình có quy mô 184ha, mật độ xây dựng 60% (diện tích cho thuê khoảng 110ha), giá thuê 60$/m, phí quản lý 0.5$/m/năm. Dự án đang làm mặt bằng và chuẩn bị cho thuê

b. Các dự án mở rộng

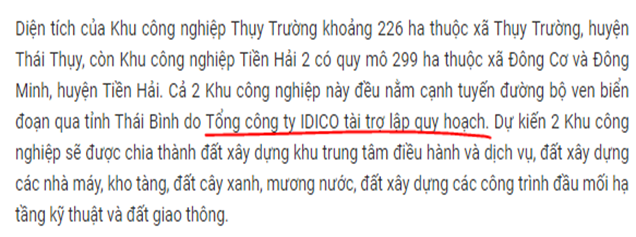

Ngoài các KCN đã và đang cho thuê thì IDC cũng tiếp tục mở rộng quỹ đất KCN với các dự án đề xuất đầu tư tại các tỉnh phía bắc nhằm đón đầu xu hướng dịch chuyển KCN từ Trung Quốc:

KCN Thụy Trường với 226ha và KCN Tiền Hải 2 với 299ha (Hình 8):

c. Mảng KDC và BĐS

Đây là mảng đi kèm KCN để xây dựng các công trình BĐS phụ trợ cho KCN và ngoài ra còn các dự án thương mại đi kèm. Hiện IDC cũng đang triển khai các dự án KDC tại các KCN hiện hữu mà công ty đang quản lý. Cụ thể một số KDC đang được triển khai như dưới đây:

- KDC nhà ở công nhân tại KCN Hựu Thạnh: Có diện tích khoảng 55.5ha trong đó đất ở là 23.8ha bao gồm 371 lô nhà phố, 325 lô nhà LK, 278 lô biệt thự. Ngoài ra còn có 48 lô nhà tái định cư, nhà chuyên gia. Năm 2020 công ty gặp khó khăn trong giải phóng mặt bằng khi có 8 hộ không đồng ý đền bù và đã phải dùng biện pháp cưỡng chế để hoàn thành công tác giải phóng mặt bằng. Dự án sẽ được triển khai tiếp trong các năm tới

- Cao ốc 32 tầng tại 326 Nguyễn An Ninh, Vũng Tàu: Đây có thể coi là khu đất vàng tại thành phố vũng tàu và được chấp thuận đầu tư trong 2020. Dự án do liên doanh IDICO-CONAC thực hiện (IDICO góp vốn 30 %). Dự án có tổng diện tích trên 8,000m có quy mô 32 tầng và 1 tầng hầm, cung cấp ra thị trường 280 căn hộ và 6,909 m² mặt bằng cho thuê. Hiện dự án đang được triển khai

- Ngoài ra còn nhiều dự án hiện liên doanh IDICO-CONAC cũng đang và chuẩn bị triển khai hứa hẹn sẽ là mảng mới mang lại lợi nhuận cho IDC trong vài năm sắp tới để tăng trưởng lợi nhuận cho mảng BĐS và KCN.

d. Tổng kết mảng KCN

Như vậy với quỹ đất KCN rộng lớn và trải dài trên cả nước, IDC hứa hẹn sẽ tăng trưởng mảng cho thuê KCN trong các năm tới khi mà nhu cầu thuê đất KCN đang tăng mạnh. Hiện tại hàng năm IDC cho thuê mới khoảng 60ha và hạch toán đều khoảng 650 tỷ doanh thu với biên lợi nhuận gộp 35%.

Hiện tại dư địa các KCN đang cho thuê của IDC còn khoảng trên 800ha với dư địa doanh thu cho thuê trên 12,500 tỷ. Như vậy sẽ đảm bảo cho IDC có quỹ đất cho thuê trong nhiều năm nữa và chúng tôi cho rằng trong vài năm tới công ty sẽ tiếp tục mở rộng quỹ đất và mỗi năm có thể cho thuê mới khoảng 80-90ha, tức cao hơn hiện tại 30% diện tích cho thuê.

Mảng KDC và BĐS cũng là điểm nhấn giúp công ty sẽ có thêm mảng mới đóng góp nhiều hơn cho doanh thu và lợi nhuận của công ty. Tuy nhiên phải mất 2-3 năm mảng này mới đóng góp được cho doanh thu và lợi nhuận của công ty.

III. Tổng kết và định giá

Trong năm 2020 bộ xây dựng đã tiến hành thoái vốn hoàn toàn khỏi IDC với 108 triệu cổ. Giá thoái là 26,930đ giúp thu về 2,909 tỷ, và đây chính là động lực khiến IDC tăng giá mạnh trong năm 2020 chứ không phải là kết quả kinh doanh. Với quỹ đất rộng lớn thì việc thoái vốn với giá cao hơn trên sàn trước đó là điều không quá khó hiểu.

Về hoạt động kinh doanh, IDC là tổng công ty hoạt động trong nhiều ngành nghề và như đã phân tích ở trên thì điểm nhấn đáng chờ đợi nhất đối với IDC là mảng cho thuê KCN. Chúng tôi cũng kỳ vọng mảng này sẽ là động lực tăng trưởng cho IDC trong nhiều năm tới.

Mảng điện sau năm 2020 khó khăn hứa hẹn sẽ phục hồi trở lại trong năm 2021 để đóng góp nhiều hơn cho lợi nhuận của công ty còn mảng BOT chúng tôi không kỳ vọng nhiều ở sự tăng trưởng mà cho rằng con số doanh thu và lợi nhuận sẽ có xu hướng đi ngang

Về đinh giá, hiện IDC đang giao dịch trên thị trường với vốn hóa ở mức 11,600 tỷ tương đương mức giá 38.x. Trong năm 2020 dù kqkd đi xuống nhưng giá của IDC đã tăng rất nhiều do thông tin thoái vốn từ bộ xây dựng khiến giá tăng từ vùng 15.x lên vùng 38.x tức tăng 150%. Điều này khiến giá IDC đã chạy cho kỳ vọng của 2-3 năm tới và chúng tôi cho rằng với mức vốn hóa 11,600 thì IDC không hấp dẫn cho tầm nhìn ngắn hạn. Định giá phù hợp với IDC ngắn hạn ở mức vốn hóa 11,800 là phù hợp.

Trong dài hạn thì với dự địa quỹ đất cho thuê KCN rộng lớn (Dư địa doanh thu cho thuê KCN còn trên 12k tỷ chưa tính diện tích mở rộng thêm và BĐS) thì IDC có thể IDC có thể lên được 1 mốc giá mới trong ngắn hạn. Tuy nhiên về dài hạn, giá cổ phiếu cần chiết khấu thêm mới hấp dẫn hoặc các quý sắp tới xuất hiện 1 yếu tố gì đó đột biến có ảnh hưởng đến kết quả kinh doanh của IDC. Tạm thời chúng tôi chưa tìm thấy điều này.

———-Team LTBNM tổng hợp và phân tích ————-