Trong bài viết này, chúng tôi sẽ gửi đến quý nhà đầu tư những phân tích, đánh giá về cổ phiếu LHG của công ty cổ phần Long Hậu, một công ty trong ngành cho thuê đất KCN. (Hình 1)

Về thị giá, cổ phiếu đã có giai đoạn đi ngang rất lâu trong nền giá 13-15, từ đầu 2016 đến giữa 2020. Và gần 1 năm trở lại đây cổ phiếu mới bứt phá mạnh mẽ với mức tăng hơn 100% và hiện đang giao dịch tại vùng giá 39.x. Vậy nguyên nhân tăng giá đến từ sự kỳ vọng từ phục hồi nền kinh tế, chuyển dịch FDI sau dịch hay từ động lực nào khác? Và định giá bao nhiêu là phù hợp cho LHG trong năm tài chính 2021?

Bài viết này chúng tôi sẽ cung cấp 1 góc nhìn về doanh nghiệp để quý nhà đầu tư tham khảo trước khi quyết định có đầu tư cho cổ phiếu LHG hay không

I. Tổng quan doanh nghiệp

LHG là công ty hoạt động trong lĩnh vực cho thuê đất KCN và một số ngành nghề khác liên quan như khu dân cư, cho thuê nhà xưởng,…

Vị trí KCN nằm tại Long Hậu thuộc tỉnh Long An, hiện các KCN Long Hậu 1, Long Hậu 2 công ty đã lấp đầy 100%, và hiện đang triển khai và cho thuê tại KCN Long Hậu 3 cũng như sẽ tiếp tục nghiên cứu mở rộng tại một số KCN khác.

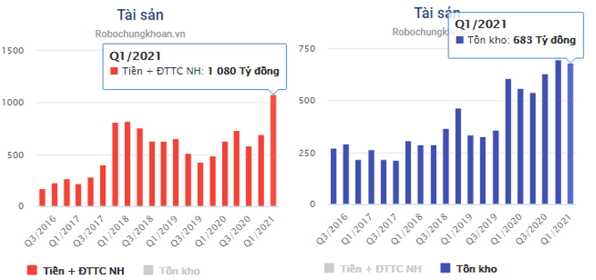

Về cơ cấu tài chính, LHG có cơ cấu tài chính khá mạnh với tài sản chính là các khoản tiền, tương đương tiền và hàng tồn kho. Các mục này đều có xu hướng tăng trong các quý gần đây (Hình 2)

Về nợ vay trong các quý gần đây cũng có xu hướng cao hơn các năm trước nhưng cũng chỉ ở mức khoảng 200 tỷ cho tổng cả vay ngắn hạn và vay dài hạn. Con số này so với tiền, tương đương tiền công ty đang nắm thì là rất nhỏ và không ảnh hưởng nhiều đến sức khỏe tài chính của doanh nghiệp. (Hình 3)

Tóm lại chúng tôi thấy rằng LHG có sức khỏe tài chính tốt, dòng tiền khỏe. Đủ năng lực để triển khai các dự án hiện tại mà không lo về vấn đề vốn.

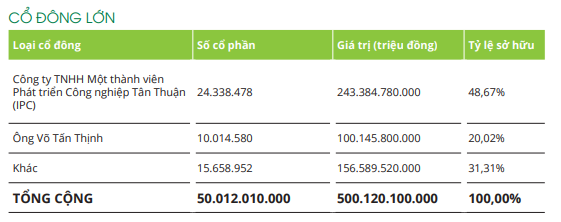

Về cơ cấu cổ đông công ty, hiện tại công ty với hơn 50 triệu cổ phiếu lưu hành với 2 cổ đông lớn là công ty TNHH MTV phát triển công nghiệp Tân Thuận (IPC) với 48.67% và cổ đông cá nhân là ông Võ Tấn Thịnh với 20.02% cổ phần. Có điều đáng chú ý là ông Võ Tấn Thịnh là cổ đông mới của LHG trong năm 2020 và ông hiện không nằm trong thành phần ban lãnh đạo của công ty.

Nếu lên google seach cái tên này thì sẽ ra ngay lai lịch và quá trình ông trở thành cổ đông lớn của LHG

https://viettimes.vn/dai-gia-vo-tan-thinh-choi-lon-tai-ctcp-long-hau-lhg-post137586.html

Như vậy có thể thấy ông đã là chủ môt trong những doanh nghiệp đa ngành lớn và trong tương lai có thể sẽ sớm tham gia vào hội đồng quản trị để giúp công ty đi lên. Và việc ông Võ Tấn Thịnh liên tục mua vào trong năm 2020 cũng là một phần tác động tích cực đến giá cổ phiếu. (Hình 4)

Chúng tôi cho rằng cơ cấu cổ đông của LHG khá cô đặc và lượng cổ phiếu trôi nổi không quá nhiều. Ngoài 2 cổ đông lớn trên cũng còn quỹ ngoại nắm 4.98% giúp cơ cấu cổ đông cân bằng, tránh nguy cơ rút ruột hay các tư lợi cá nhân ảnh hưởng tới công ty.

II. Kết quả kinh doanh và tiềm năng tăng trưởng

1. Kết quả kinh doanh Q1/2021

LHG đã công bố kết quả kinh doanh quý 1-2021 với kết quả khá thấp so với cùng kỳ. Theo đó doanh thu công ty đạt 110.23 tỷ, giảm 46.6% so với cùng kỳ . Lợi nhuận sau thuế đạt 32.6 tỷ, giảm 48.3% so với cùng kỳ. Đây là mức giảm lớn đầu tiên sau 4 quý tăng trưởng liên tiếp trong năm 2020. Vậy đà tăng trưởng có bị chững lại và bước sang giai đoạn suy giảm cho công ty?

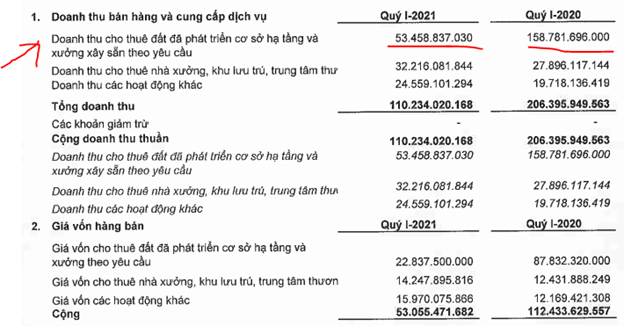

Bóc tách kết quả kinh doanh của công ty như phần thuyết minh chi tiết chúng ta có thể thấy doanh thu của công ty được đóng góp bởi 3 mảng chính là cho thuê đất KCN, cho thuê nhà xưởng và từ hoạt động khác. Cụ thể như ảnh 5 dưới:

Trong cơ cấu 3 mảng của công ty thì chỉ có mảng cho thuê đất KCN giảm và mức giảm là rất lớn khi doanh thu giảm từ 159 tỷ xuống còn 53 tỷ. 2 mảng còn lại có xu hướng tăng nhẹ khoảng 15%.

Đóng góp lớn nhất cho doanh thu của công ty chinh là mảng cho thuê KCN nên khi mảng này giảm mạnh thì kết quả kinh doanh của LHG cũng bị ảnh hưởng rất lớn.

Do LHG là doanh nghiệp hạch toán mảng KCN theo hình thức hạch toán 1 lần nên con số doanh thu và lợi nhuận sẽ có biến động lớn giữa các quý vì việc hạch toán không đều. Điều này sẽ giống các công ty BĐS tức khi nào bàn giao sẽ được hạch toán thay vì hạch toán từng phần như một số công ty KCN khác như NTC, MH3,…

Vì vậy giống như phân tích các công ty bất động sản, chúng ta cần xem ngắn hạn trong năm nay tiềm năng hạch toán của công ty sẽ ra sao? Dư địa cho dài hạn các năm tới còn như thế nào chứ không phải chỉ nhìn con số kết quả kinh doanh quý này. Phần dưới đây chúng tôi sẽ đi phân tích chi tiết các dự án

2. Tiềm năng các dự án

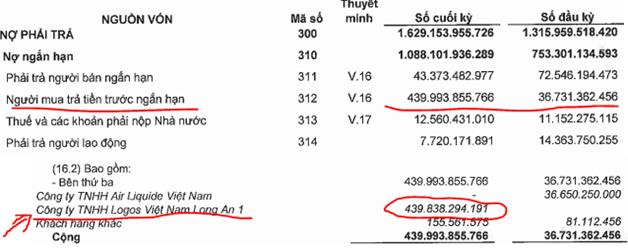

Điểm sáng trong báo cáo tài chính quý 1 để lại đó chính là khoản mục người mua trả trước ngắn hạn tăng đột biến từ 36.7 tỷ lên 440 tỷ. Cụ thể khoản trả trước này đến từ công ty TNHH Logos Việt Nam Long An 1 với con số là 439 tỷ. Cụ thể như ảnh 6 dưới

Tìm hiểu thông tin công ty mới này chúng tôi thấy đây là doanh nghiệp nước ngoài hoạt động trong lĩnh vực Logictics và mới thuê tại KCN Long Hậu 3. Vậy thì đây có thể coi chính là khoản mà công ty đã đặt trước cho hợp đồng thuê đất với LHG (Hình 7)

https://doanhnghiep.biz/dia-diem/long-an/huyen-can-giuoc/xa-long-hau-8012715/?p=1

Như vậy trong các quý tới khi đủ điều kiện hạch toán thì khoản trả trước này sẽ mang lại doanh thu lớn cho công ty trong năm 2021. Ngoài ra tiềm năng các dự án khác sẽ thế nào. Cụ thể chúng tôi sẽ phân tích dưới đây về tiềm năng các kcn của LHG

a. KCN Long Hậu 3

Hiện tại các KCN Long Hậu, KCN Long Hậu mở rộng đã được lấp đầy 100% nên không còn mang lại doanh thu lớn cho LHG được nữa, Vì vậy KCN Long Hậu 3 gần như là động lực tăng trưởng chính hiện nay cho LHG. Vậy LH3 có gì để giúp LHG tăng trưởng?

KCN Long Hậu 3 có tổng diện tích lên đến gần 981ha Chia làm 3 giai đoạn. Hiện tại LHG đang triển khai giai đoạn 1 với diện tích gần 124ha và đang trong giai đoạn cho thuê để mang lại doanh thu về cho doanh nghiệp. (Hình 8)

Về vị trí, khu công nghiệp Long Hậu có một vị trí rất chiến lược cách cụm cảng là Tân Cảng – Hiệp Phước, cảng SPCT rất ngắn chỉ 3 km và cảng lớn Cát Lái là 25 km. Cách khu đô thị Phú Mỹ Hăng là 12 km và cách trung tâm Sài Gòn là 19km. Đặc biệt là khi thành phố Hồ Chí Minh đang xây dựng, mở rộng nâng cấp hệ thống giao thông như hầm chui – cầu vượt tại ngã tư Nguyễn Hữu Thọ – Nguyễn Văn Linh

Trong 124ha thì diện tích đất thương phẩm vào khoảng 90ha trong đó đất công nghiệp cho thuê là 88.33 ha, đất dịch vụ cho thuê là 2.49ha. Hiện tại KCN đã cho thuê được khoảng 10ha và dư địa cho thuê vẫn còn là 78.33ha. Hiện tại tỉ lệ giải phóng mặt bằng giai đoạn 1 đạt 83.19% và phần còn lại đang gặp khó khăn trong công tác giải phóng mặt bằng. Như vậy dư địa đất có sẵn cho thuê khoảng 65.2ha

Với giá thuê hiện tại là 220$/m²/ thời hạn thuê thì dư địa của KCN trong các năm tới còn khá nhiều với khoảng 3,300 tỷ doanh thu và khoảng 1,700 tỷ lợi nhuận gộp. Khó khăn với LHG là vấn đề giải phóng mặt bằng vẫn chưa hoàn tất có thể khiến chi phí tăng lên. Tuy nhiên chúng tôi kỳ vọng mức tăng giá cho thuê trong các năm tới sẽ đủ bù đắp cho mức tăng chi phí này.

Trong năm nay ngoài việc hạch toán cục người mua trả trước sang doanh thu thì LHG có thể hạch toán thêm nếu từ nay tới cuối năm cho thuê thêm được diện tích mới. Và chúng tôi cho rằng với vĩ mô FDI đang vào Việt Nam khá tốt cùng với vị trí đắc địa của LH3 thì công ty hoàn toàn có thể cho thuê thêm được. Chúng tôi dự kiến công ty sẽ cho thuê thêm được khoảng 5-10ha trong 3 quý còn lại của năm và mang về thêm 200-500 tỷ doanh thu.

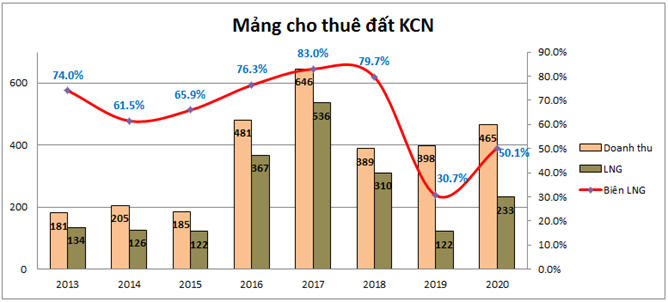

Như vậy dư địa hạch toán doanh thu mảng KCN năm 2021 có thể lên đến 700-1,000 tỷ. Đây là con số lớn khi mà chúng ta biết trong 2 năm gần nhất là 2019 và 2020 mảng cho thuê đất kcn chỉ mang về khoảng 400 tỷ doanh thu (Cụ thể như hình 9 trên). Và lịch sử năm doanh thu đạt cao nhất là năm 2017 cũng chỉ đạt 646 tỷ doanh thu và 536 tỷ lọi nhuận gộp. Biên lọi nhuận gộp của mảng cho thuê đất KCN cũng rất cao và chúng tôi kỳ vọng sẽ đạt con số trên 50% giúp lợi nhuận gộp 2021 có thể đạt trên 400 tỷ.

b. Các KCN đang lên kế hoạch triển khai

Ngoài Long Hậu 3 giai đoạn 1 đang trong giai đoạn cho thuê thì LHG vẫn đang tiếp tục lên phương án triển khai các KCN tiếp theo để có sản phẩm gối đầu trong các năm tới, cụ thể như sau:

– KCN Long Hậu 3 giai đoạn 2: Ngay khi giai đoạn 1 vào chu kỳ cho thuê thì LHG đã lên phương án triển khai tiếp giai đoạn 2 của KCN Long Hậu 3. Giai đoạn 2 sẽ có diện tích khoảng 100ha. Hiện UBND huyện Cần Giuộc, UBND tỉnh Long An đang rà soát toàn bộ chỉ tiêu đất công nghiệp dự án và trình chính phủ phê duyệt chủ trương đầu tư. Như vậy khi đi vào cho thuê dự địa giai đoạn 2 cũng là khá lớn với doanh thu có thể đạt khoảng 4,000-5,000 tỷ

– KCN An Định: Đây là KCN có diện tích quy hoạch 200 ha thuộc xã An Phước, huyện Mang Thít, tỉnh Vĩnh Long. Dự án dự kiến có 140.87ha đấy cho thuê nhà máy xí nghiệp. Tổng mức đầu tư dự kiến 2,354 tỷ với vốn vay 1,400 tỷ còn lại là vốn tự có. Hiện KCN đã được chấp thuận nghiên cứu và sẽ triển khai trong các năm tiếp theo. Với khoảng 140ha thì dư địa cho thuê của KCN An Định cũng là rất lớn khoảng 2,400 -3,000 tỷ doanh thu.

– Ngoài ra còn diện tích phần còn lại của KCN Long Hậu 3 cũng là của để dành cho LHG trong tương lai xa

Như vậy có thể thấy LHG sẽ còn nhiều dự án KCN gối đầu trong các năm tới với dư địa trên 1,000 ha đất cho phát triển KCN. Điều này đảm bảo doanh thu và lợi nhuận ổn định cho doanh nghiệp

c. Nhà xưởng cho thuê

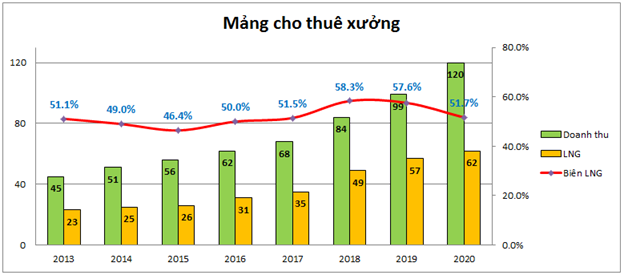

Ngoài mảng cho thuê đất KCN thì hàng năm mảng cho thuê nhà xưởng, văn phòng, khu lưu trú cũng mang về hơn 100 tỷ doanh thu. Như biểu đồ hình 10 dưới đây chúng tôi bóc tác mảng cho thuê xưởng của công ty từ năm 2013 đến nay:

Chúng ta có thể thấy trong 8 năm qua doanh thu và lợi nhuận gộp tăng trưởng liên tục từ doanh thu 45 tỷ năm 2013 lên 120 tỷ năm 2020. Biên lợi nhuận gộp luôn đạt trong khoảng 50%.

Hiện tại ngoài các nhà xưởng đã hoàn thành và đang được cho thuê của công ty thì gần đây trong Q1-2020 nhà xưởng J4 tại khu CNC Đà Nẵng đã đi vào hoạt động với 15,797 m². Ngoài ra các xưởng khác đang xây dựng tiếp và sẽ đưa vào cho thuê trong thời gian tới như:

– Xưởng J4 giai đoạn 1 mở rộng: 15,066 m² dự kiến 2021 hoàn thành

– Xưởng J4 giai đoạn 2 mở rộng: 10,000 m² dự kiến 2022 hoàn thành

– Nhà kho dịch vụ cho thuê: 10,000 m² dự kiến 2022 hoàn thành

– Nhà xưởng xây sẵn Long Hậu 3 – giai đoạn 1: 10,000 m² dự kiến 2021 hoàn thành

Như vậy có thẻ thấy ngoài các xưởng hiện tại công ty vẫn đang cho thuê tốt thì hàng năm vẫn tiếp tục bổ sung thêm diện tích cho thuê giúp cho mảng cho thuê xưởng vẫn và sẽ liên tục tăng trưởng trong các năm tới. Chúng tôi dự kiến trong năm 2021 mảng này sẽ mang về cho LHG 150 tỷ doanh thu và 80 tỷ LNG.

d. Mảng khu dân cư

Trong những năm qua mảng khu dân cư không có nhiều đóng góp cho doanh thu và lợi nhuận của LHG khi mà hạch toán mỗi năm lợi nhuận gộp chỉ đạt vài tỉ.

Trong năm 2021 chúng tôi cho rằng mảng này cũng sẽ không có sự đóng góp nhiều. Tuy nhiên hiện tại công ty đang chuẩn bị triển khai dự án khu dân cư tại KCN Long Hậu với diện tích lớn cụ thể như sau:

– Khu dân cư – tái định cư Long Hậu 3: 19.13ha hiện đang triển khai bồi thường, giải phóng mặt bằng và triển khai chuẩn bị hạ tầng. Dự kiến sẽ triển khai và hoàn thành năm 2023. (Hình 11)

– Khu dân cư – tái định cư Long Hậu mở rộng: tổng diện tích 10ha, hiện đang hoàn thiện các thủ tục pháp lý và bồi thường giải phóng mặt bằng, dự kiến sẽ được triển khai trong năm 2022

Cả 2 dự án trên đều trong giai đoạn chuẩn bị triển khai nên chúng tôi chỉ nêu ra và sẽ update tiến độ trong các báo cáo tiếp theo chứ k hông định giá cho ngắn hạn doanh nghiệp. Với diện tích khá lớn thì đây cũng có thể được coi là của để dành của công ty trong các năm tiếp theo.

III. Tổng kết và định giá

Tại báo cáo thường niên 2020 công ty đặt ra kế hoạch cho năm tài chính 2021 với doanh thu đạt 865.97 tỷ, lợi nhuận sau thuế đạt 143.3 tỷ. Như vậy so với kết quả đạt được 2020 thì kế hoạch 2021 doanh thu tăng 34.5% nhưng lợi nhuận sau thuế lại giảm 28%. Với những dữ liệu phân tích ở trên chúng tôi cho rằng năm 2021 LHG có thể đạt 850 tỷ đến 1,150 tỷ doanh thu. Lợi nhuận gộp đạt 480-500 tỷ. Nếu không có chi phí gì tăng đột biến thì lợi nhuận sau thuế hoàn toàn có thể đạt con số 300 tỷ.

Trong đại hội cổ đông bất thường gần đây LHG có đề xuất ứng trước cho IPC hơn 300 tỷ liên quan liên quan đến 280 nền tái định cư của dự án KDC tái định cư Long Hậu cách đây nhiều năm nhưng vẫn chưa được giải quyết triệt để và hạch toán giá vốn. Tuy nhiên đề xuất đã bị phủ quyết khi bỏ phiếu. cụ thể như link bên dưới:

Cụ thể chúng tôi sẽ update thêm vấn đề này sau khi dhcd thường niên năm nay được tổ chức vào tháng tới.

Hiện tại LHG đang giao dịch ở mức giá 38.x-39.x tương đương vốn hóa khoảng 1,900-2,000 tỷ. và chúng tôi cho rằng trong ngắn hạn 2021 nếu không có điều gì làm thay đổi lớn dòng tiền công ty thì định giá hợp lý đối với LHG là 2,500-2,700 tỷ vốn hóa tương ứng mức giá giao dịch là 50-54K. Chúng tôi đánh giá tích cực với LHG

———-Team LTBNM tổng hợp và phân tích ————-