Nhắc đến cổ phiếu GVR là nhắc đến 1 trong những công ty có khối tài sản phức tạp nhất trên sàn và gần như để cho được 1 định giá đúng là 1 bài toán cực khó với các nhà đầu tư.

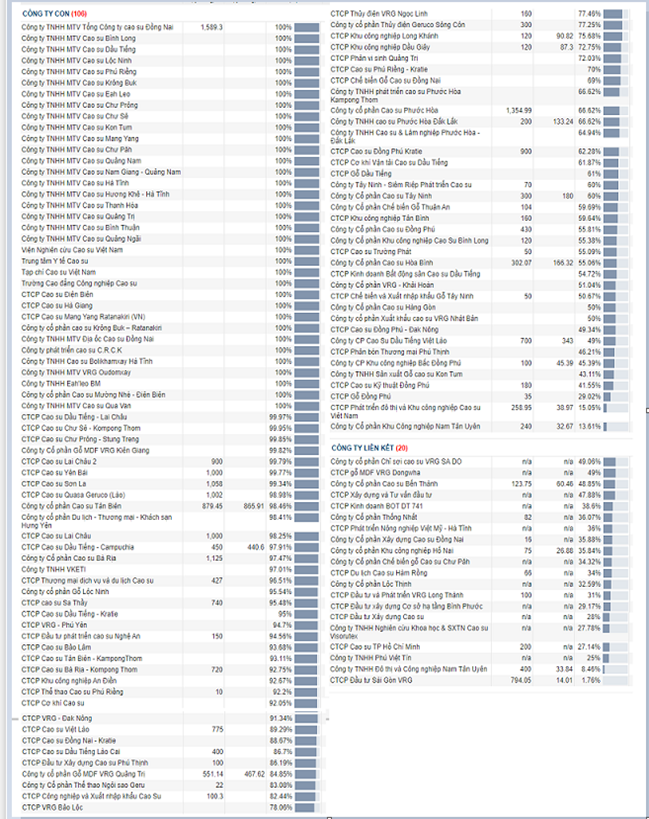

Hiện tại GVR có khoảng 106 công ty con và 20 công ty liên kết.

Để có 1 định giá chính xác tuyệt đối về cty này với khối tài sản chồng chéo thế kia có lẽ là rất khó để làm. Thay vào đó chúng tôi sẽ bóc tách GVR theo phương pháp phân tích từng mảng.

Tổng quan thì GVR và các cty con, liên kết kinh doanh theo các mảng là:

– Mủ cao su

– Sản phẩm từ mủ cao su

– Chế biến gỗ.

Ba mảng này bị ảnh hưởng bởi giá cao su lên xuống rất nhiều. Đây là 3 mảng chiếm trọng số lớn nhất trong cơ cấu doanh thu và lợi nhuận của GVR

– BDS, cơ sở hạ tầng.

– KCN

– Điện, nước.

Ba mảng này chủ yếu là do các khu công nghiệp của các cty con, liên kết thực hiện. Nếu bóc tách từng cty con, liên kết thì rất nhiều cty có 3 mảng này chiếm trọng số chính. Tuy nhiên khi hợp nhất về GVR thì lại chiếm 1 trọng số rất nhỏ do quy mô của mảng cao su vẫn còn rất lớn.

– Nhà hàng, khách san: mảng này gần như võ vẽ và tương lai có lẽ sẽ không còn tồn tại.

– Điện năng

– Khác.

Chi tiết đóng góp từng mảng quý anh chị có thể theo dõi chi tiết trong loạt hình

dưới đây:

dưới đây:

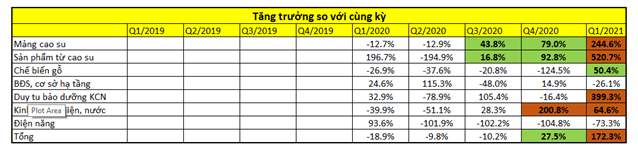

Theo như thống kê thì 2 mảng liên quan đến diễn biến giá cao su gồm mủ cao su,sản phẩm từ cao su là 2 mảng chiếm tỷ trọng cao nhất trong cơ cấu doanh thu và lợi nhuận hợp nhất của GVR và các cty con.Và câu chuyện tăng trưởng lợi nhuận của GVR các quý tới sẽ là sự đóng góp chính của các mảng này, mảng BDS KCN tuy là tương lai nhưng với trọng số còn rất nhỏ và đang bị ảnh hưởng bơi covid 19 khiến dòng vốn FDI chảy vào VN chậm lại nên mảng này sẽ còn phải tốn rất nhiều thời gian để trở thành trọng yếu trong cơ cấu kết quả kinh doanh của GVR.

Hiện tại giá cao su thế giới đang giao dịch quanh vùng 250-280 JPY/KG. Nhìn vào biểu đồ giá cao su dưới đây (Hình 5) Quý NĐT có thể thấy đây là cao su đã quay trở lại vùng giá cao nhất nó từng thiết lập 5 năm về trước.

https://cafef.vn/gia-cao-su-thien-nhien-tang-manh-nhat-trong-vong-hon-40-nam-20201029145637615.chn

“Bộ NN&PTNT cho rằng, bên cạnh việc đóng cửa nhà máy do đại dịch và tình trạng thiếu chip, ngành công nghiệp sản xuất ô tô toàn cầu còn phải đối mặt với tình trạng cạn kiệt nguồn cung cao su. Nguồn cung cao su toàn cầu bị ảnh hưởng do tình trạng thiếu container vận chuyển. Việc Trung Quốc tăng cường dự trữ và dịch bệnh hoành hành cũng ảnh hưởng đến sản lượng cao su cung cấp ra thị trường. Vì vậy, các chuyên gia dự báo trong giai đoạn trung hạn từ năm 2021-2024, giá cao su thế giới có thể sẽ bước vào chu kỳ tăng giá mới do nguồn cung cao su đang giảm dần.”

Xuất khẩu cao su 4 tháng đầu năm 2021 đạt 486.000 tấn và 817 triệu USD, tăng 79,6% về khối lượng và tăng 111,6% về giá trị so với cùng kỳ năm 2020.

“Trong nước, giá cao su cũng tăng đột biến dù bắt đầu vào vụ khai thác mủ. Theo đó, giá mủ khô hiện đạt 43-45 triệu đồng/tấn (so với khoảng 25-30 triệu đồng những năm 2012 đến 2020); mủ nước cũng tăng từ 8.000-10.000 đồng/kg lên 15.000-17.000 đồng/kg.”

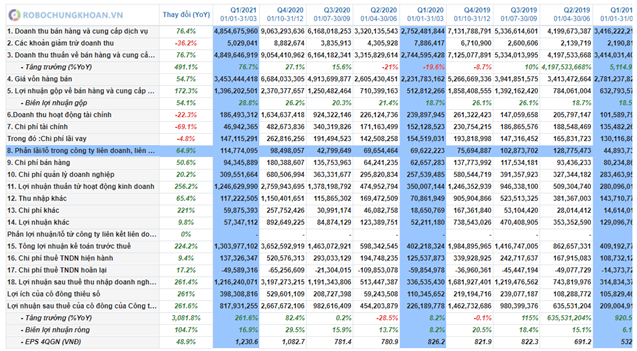

Do có độ trễ 1 quý so với thế giới. Nhìn vào biểu đồ thống kê ở dưới chúng ta thấy rằng, lợi nhuận 2 mảng cao su của GVR đã bắt đầu tăng trưởng trở lại từ Q3/2020 và Q4/2020 nhưng chỉ thật sự tăng trưởng khủng lên đến 244% và 520% bắt đầu từ Q1/2021. (Hình 6)

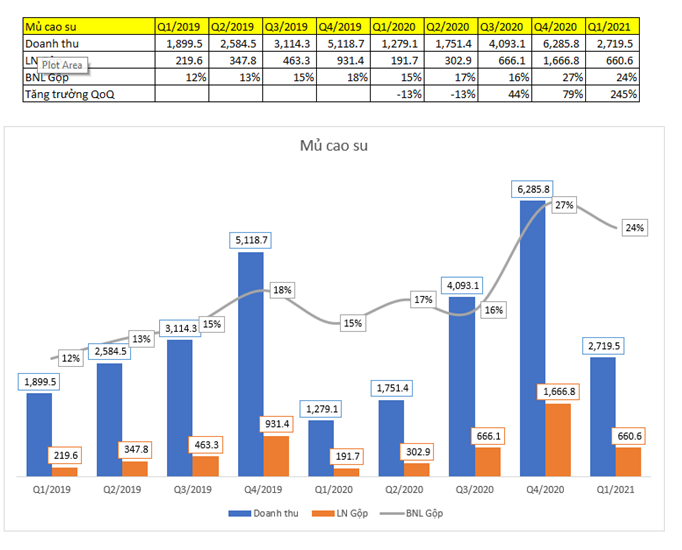

1. Mảng mủ cao su

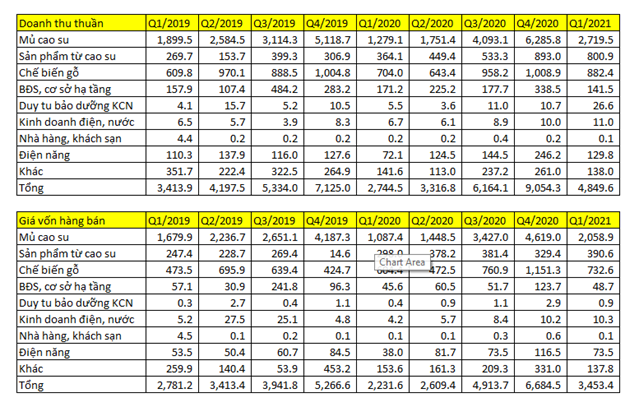

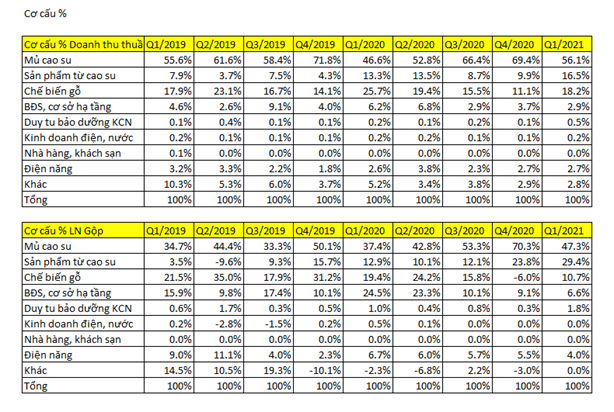

Thường xuyên duy trì tỷ trọng khoảng 50-70% doanh thu và đóng góp khoảng 35-70% lợi nhuận trong báo cáo KQKD hàng quý, con số tại BCTC Q1/2021 là 56.1% doanh thu thuần.

Doanh thu và lợi nhuận 3 quý gần nhất đạt:

– Quý 3/2020: Doanh thu 4093 tỷ (+31% sv cùng kì). Lợi nhuận gộp 666 tỷ (+44% sv cùng kì)

– Quý 4/2020: Doanh thu 6258 tỷ (+22% sv cùng kì). Lợi nhuận gộp 1666 tỷ (+79% sv cùng kì)

– Quý 1/2021: Doanh thu 2719 tỷ (+125% sv cùng kì). Lợi nhuận gộp 660 tỷ (+245% sv cùng kì)

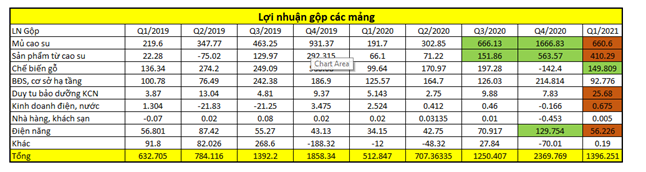

Do là mảng xuất khẩu thô nên biên lãi gộp chỉ loanh quanh 1x-2x% tùy thời điểm. Chúng ta cũng thấy tự cải thiện rõ rệt của biên lãi gộp mảng này khi 2 quý gần nhất đạt 27% và 24% trong khi cùng kì chỉ đạt 18% và 15%. Đây là biên lãi gộp cao nhất trong nhiều năm trở lại đây. (Hình 7)

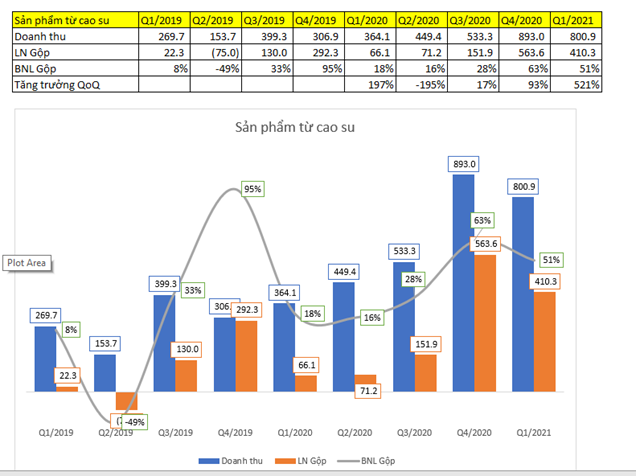

2. Mảng các sản phẩm từ cao su

Mảng sản phẩm từ cao su đứng thứ 2 với 8-16.5% doanh thu hàng quý. Cũng như mảng mủ cao su, việc giá cao su hồi phục đã giúp doanh thu, lợi nhuận gộp và biên lãi gộp của mảng này tăng vọt. Do đây là mảng có biên lợi nhuận gộp cao hơn xuất cao su thô (2 quý gần nhất lên đến >50%) nên mặc dù tỷ trọng doanh thu tăng không nhiều, nhưng cơ cấu % trong biên lợi nhuận gộp đã tăng lên đáng kể. Tại Quý 1/2021 đã chiếm 29% tổng lợi nhuận gộp trong khi doanh thu chỉ chiếm 16.5%. (Hình 8)

Với giá cau su đang neo ở mức cao và được dự đoán tiếp tục neo mức cao một thời gian nữa do cung không đủ cầu thì 2 mảng này sẽ tiếp tục bứt phá vào quý 2 và có thể cả quý 3 tiếp và sẽ dẫn dắt tăng trưởng của GVR.

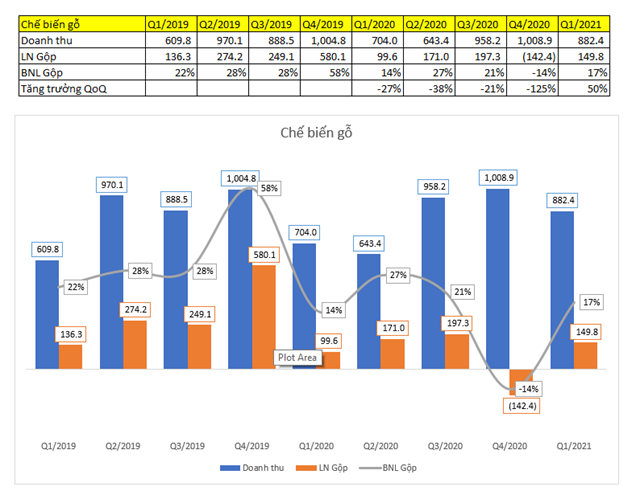

3. Mảng chế biến gỗ

Sẽ tiếp tục ổn định và cũng có khả năng tăng trưởng trong các quý tới nhờ vào sự đi lên của giá cao su giúp cho giá gỗ cao su cũng sẽ tăng. Mảng gỗ cũng đánh dấu sự tăng trưởng từ quý 1 với mức tăng trưởng 50%, 2021 dự sẽ giữ dc mức tăng trưởng này (Hình 9)

Tuy nhiên trọng số đóng góp sẽ không nhiều bằng 2 mảng kia.

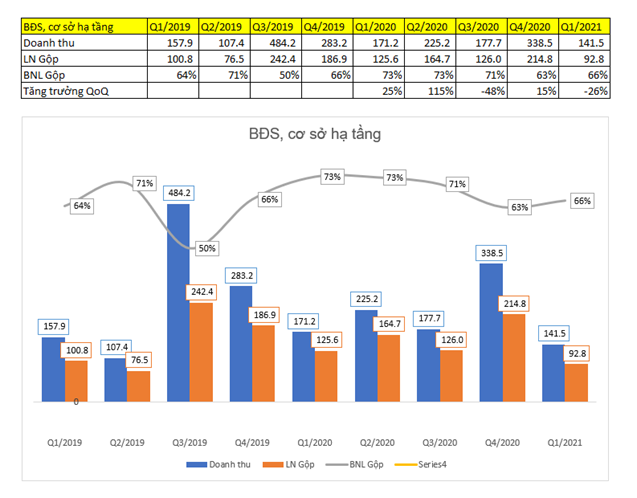

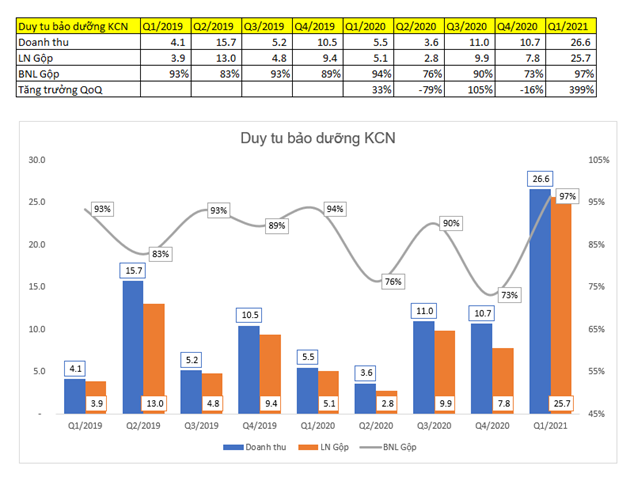

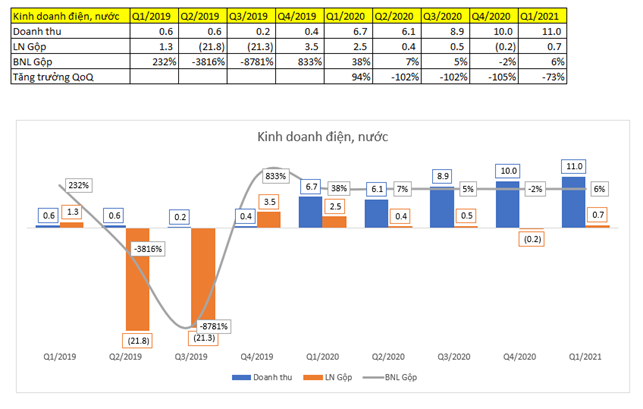

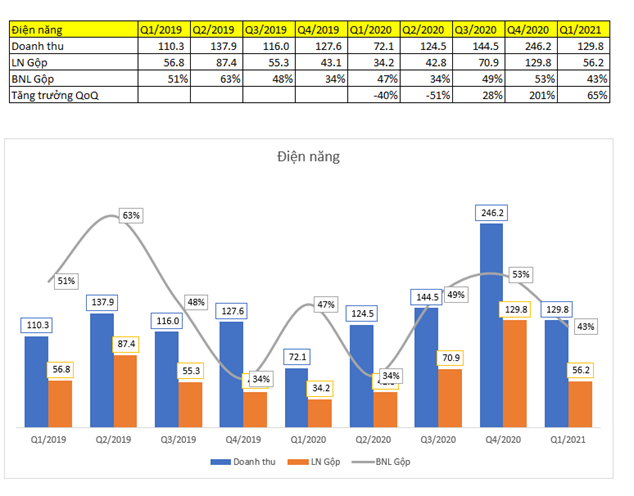

Các mảng khác như BDS, KCN, điện…. sẽ tiếp tục duy trì trọng số thấp và chưa có gì thay đổi mạnh trong năm nay. Mảng lợi nhuận khác dự kiến mang về 1000-1200 tỷ tương tự các năm trước, ln này từ nguồn cổ tức và năm nay phr vẫn nhận cục tiền từ Vsip tương đương 2020 nhận từ NTU3. Mảng KCN có thể các quý tới sẽ khởi sắc hơn chút khi mà căng thẳng TQ vẫn đang leo thang. Tuy nhiên phải từ 2022 các KCN mới cho thuê mới nhiều nên năm nay dự LN sẽ giảm khoảng 25%. (Hình 10-12)

Các thống kê này chỉ gói gọn trong cty mẹ và các cty con của GVR. Chưa tính đến đóng góp của các cty liên kết cũng làm cùng ngành nghề như hệ thống của tập đoàn, chúng ta có thể thấy tăng trưởng lợi nhuận tại Quý 1 của các cty này cũng rất ấn tượng. Tại Quý 1/2021 đạt 114 tỷ sv 70 tỷ cùng kì. Cao nhất trong 7 Quý trở lại đây. Khả năng tại các quý tới thì lợi nhuận GVR thu về từ đây cũng sẽ ổn định khoảng 100 tỷ/Quý với giá cao su tăng cao như này. (Hình 13)

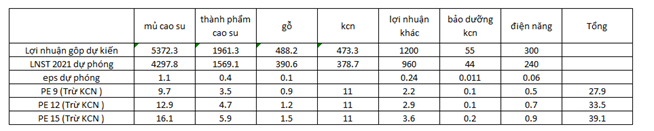

Chúng tôi dùng phương pháp bóc tách từng mảng để chạy định giá. Lưu ý rằng phần tính toán này chưa bao gồm mảng KCN và cty liên kết (Mảng KCN có thể các quý tới sẽ khởi sắc hơn chút khi mà căng thẳng TQ vẫn đang leo thang. Tuy nhiên phải từ 2022 các KCN mới cho thuê mới nhiều nên năm nay dự LN sẽ giảm khoảng 25%. Mảng này dùng Pb định giá vào khoảng 11-13K là hợp lý). Định giá này chỉ mang tính chất tham khảo do việc dự đoán giá cao su đúng là 1 việc bất khả thi. (Hình 14)

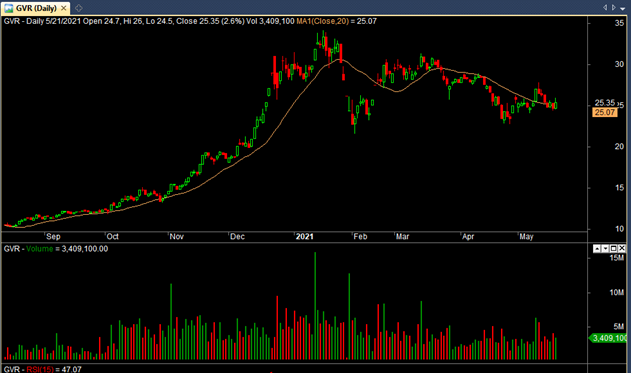

Với mức giá 25k, p/e hiện tại forward 4Q là 20 lần (Hình 15). GVR rõ ràng ko phải là 1 case rẻ. Rất khó định giá chính xác giá trị của cổ phiếu này. Tuy nhiên với sự đi lên của giá cao su và sự bùng nổ lợi nhuận của mảng cao su trong các quý tới. GVR phù hợp với 1 case đầu cơ theo sóng ngánh. Chúng tôi nghĩ mức giá 24-25 là 1 mức giá phù hợp để giải ngân.

———-Team LTBNM tổng hợp và phân tích ————-