Một trong những nhóm ngành mà cả thị trường cũng như team chúng tôi đánh giá khá tích cực trong bối cảnh Covid19 đang xảy ra phức tạp là ngành đường. Từng lao đao vì những tác động tiêu cực từ thời tiết và dịch bệnh, ngành đường đang trở lại ngày một vững chắc và có nhiều khả năng bứt phá xong nửa cuối năm. Trong series này, chúng tôi sẽ phân tích ngành nói chung tại Việt Nam cùng với một vài mã cổ phiếu nổi bật trong ngành như SBT, QNS, SLS để tìm cơ hội đầu tư phù hợp.

Phần 1: Báo cáo ngành đường (TỔNG HỢP TỪ VCBS, BÁO CÁO NGÀNH ĐƯỜNG VIETNAMBIZ)

Là một trong những phụ gia không thể thiếu trong cuộc sống của con người, nhưng ngành đường trên cả thế giới và Việt Nam vừa trải qua giai đoạn khá lao đao vì dịch bệnh và thời tiết trong niên độ 2019/20 và mới chỉ đang có dấu hiệu phục hồi từ nửa đầu năm nay. Trong phần 1 này, chúng tôi sẽ phân tích ngành trên 2 niên độ: 2019/20 và 2020/21 để chỉ ra những đặc điểm cho thấy con sóng ngành đang âm thầm diễn ra và sẽ đổ bộ lên thị trường chứng khoán bất cứ lúc nào.

1. Niên độ 2019/20

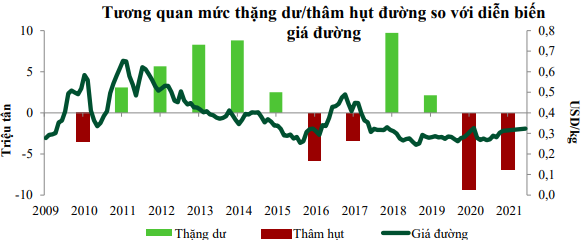

Có thể nói đây là khoảng thời gian khá đen tối của ngành đường khi giá đường liên tục sụt giảm do tình hình thời tiết xấu. Trên thế giới, sản xuất đường toàn cầu giảm 7,7% và sản lượng tiêu thụ tiếp tục giảm và đạt 1,2%. Sau 2 năm liên tiếp thặng dư thì sang NĐ19/20 này đường thế giới thâm hụt 3,5 triệu tấn. Tồn kho đường toàn cầu cuối giai đoạn này giảm mạnh, dự báo NĐ20/21 sẽ thâm hụt 5,8 triệu tấn. (Hình 1)

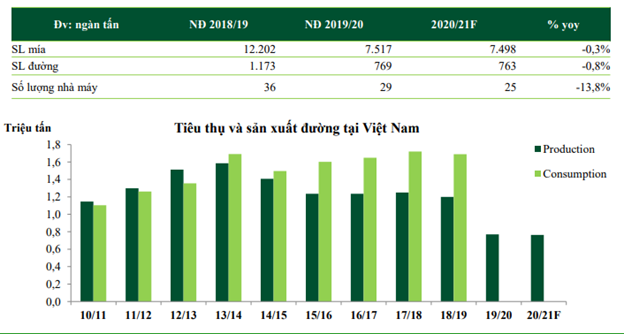

Không nằm ngoài tình hình chung của thế giới, thị trường đường Việt Nam cũng không kém phần ảm đạm. Bởi tình hình El Nino diễn ra mạnh mẽ nên diện tích cây trồng giảm mạnh đến 40%. Với năng suất cây mía giảm mạnh, 11/40 nhà máy đường tại Việt Nam phải đóng cửa, dẫn đến sản lượng đường sản xuất ra chỉ đạt 770 nghìn tấn trong khi nhu cầu là 2 triệu tấn/năm. Sự chênh lệch ấy được bù bởi đường nhập khẩu từ Thái Lan giá rẻ, nên các doanh nghiệp trong nước càng khó khăn. (Hình 2)

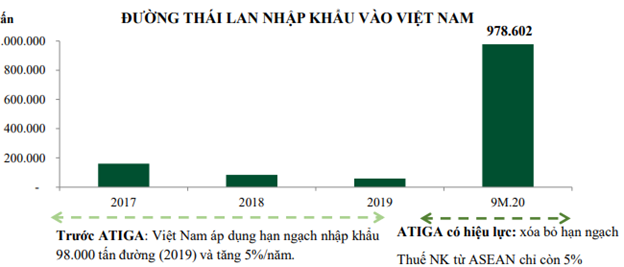

Ngoài ra, trong NĐ này còn chứng kiến sự ra đời của hiệp định thương mại hàng hóa ASEAN (ATIGA) khiến lượng đường nhập từ Thái Lan tăng mạnh với thuế nhập khẩu chỉ còn 5% cho các nước trong khối. Theo ghi nhận, năm 2020, lượng đường nhập khẩu từ Thái Lan đạt 1,3 triệu tấn, tăng 330% sau khi hiệp định này được kí kết. Không chỉ vậy, giá đường nhập khẩu từ Thái Lan còn thấp hơn chi phí làm đường nội địa, khiến ngành đường trong nước có thể nói là khó khăn chồng chất khó khăn trong thời điểm này. (Hình 3)

2. Niên độ 2020/21

Sau giai đoạn khó khăn ắt hẳn sẽ là giai đoạn hồi phục. Bởi thâm hụt diễn ra nên giá đường cũng tìm được đáy và hồi phục lại khá tốt trong giai đoạn 2020/21 nhất là sau khi làn sóng Covid đầu tiên xảy ra và chưa có dấu hiệu ngừng lại bởi nhu cầu sử dụng vẫn ở mức cao.

Hình 4: Giá đường hồi phục ở NĐ19/20 và sụt mạnh vì Covid nhưng tiếp tục duy trì xu hướng tăng.

Tình hình thời tiết được dự báo chuyển sang pha La Nina và trung tính tại nửa cuối 2021, đầu 2022 cũng là một điểm sáng đối với ngành đường. Chúng tôi nhìn vào báo cáo của các công ty ngành đường thì đều thấy cho vay với hộ dân trồng mía tăng khá tốt từ Q2 trở lại đây. Ví dụ hình dưới có SLS là đang tăng phải thu từ vùng nguyên liệu tăng khá mạnh, chỉ ra ngành mía đang quay trở lại. (Hinh 5)

Ngoài ra, một thông tin quan trọng và khiến các doanh nghiệp trong ngành đường nội địa khởi sắc hơn là nước ta đã có những bước đầu phòng vệ thương mại đối với sản phẩm đường. Đường Thái Lan có mức độ trợ cấp cao, với quỹ Chính phủ giải ngân đến 700 triệu đô trợ cấp nông dân, hỗ trợ lãi suất,… khiến giá nhập khẩu đường từ Thái sang Việt Nam còn thấp hơn cả mức giá chúng ta sản xuất được. Sản lượng đường nhập khẩu từ Thái Lan cũng tăng đột biến từ khi ATIGA có hiệu lực cho thấy cần có sự can thiệp của Nhà nước để tránh mất cân đối trong ngành.

Vì vậy, việc Việt Nam áp thuế chống bán phá giá và trợ cấp đối với sản phẩm đường từ Thái Lan là hoàn toàn có cơ sở. Theo đó, Bộ Công thương đề nghị áp thuế sả phẩm đường nhập khẩu từ quốc gia này lên đến 33,88%, từ đó tạo cơ sở cân bằng và môi trường cạnh tranh giữa đường trong nước và đường nhập khẩu.

Cuối cùng nhưng không kém phần quan trọng, đó là Hiệp định EVFTA có hiệu lực từ 01/08/2020 đã mở ra cơ hội xuất khẩu mặt hàng đường chất lượng cao sang Châu Âu. Hạn ngạch thuế quan với mức 10.000 tấn đường trắng và 10.000 tấn sản phẩm chứa trên 80% đường với thuế suất giảm dần sẽ kích thích mạnh mẽ ngành sản xuất đường trong nước.

3. Tổng kết

Tổng kết lại, ngành đường NĐ20/21 đã sáng sủa trở lại sau thời kì khủng hoảng ngành. Những thông tin xấu đã ra hết, giá đường nội địa thì đang trên đà hồi phục nhờ môi trường cạnh tranh cân bằng, giá đường xuất khẩu thì vẫn duy trì xu hướng tăng từ đáy Covid. Vì vậy, chúng tôi tin rằng ngành đường sẽ tiếp tục bùng nổ trong nửa cuối năm 2021, sang đầu năm 2022.

Phần 2: CTCP Thành Thành Công – Biên Hòa (SBT)

Là một doanh nghiệp đầu ngành với 46% thị phần nội địa, SBT là một cái tên được ưa thích với những tiềm năng tăng trưởng không thể phủ nhận. Trong phần 2 của series tìm hiểu về ngành đường, chúng tôi sẽ đưa ra luận điểm đầu tư với cổ phiếu SBT để nhà đầu tư có thể lựa chọn giải ngân trong những phiên thị trường điều chỉnh.

Có một lưu ý rằng ngành đường có niên độ tài chính thường từ 1/7 năm trước đến 30/6 năm sau. Nhưng để tiện so sánh giữa các doanh nghiệp và để tiện theo dõi, chúng tôi sẽ đưa hết các con số về niên độ tài chính từ 1/1 – 31/12.

1. Giới thiệu về SBT

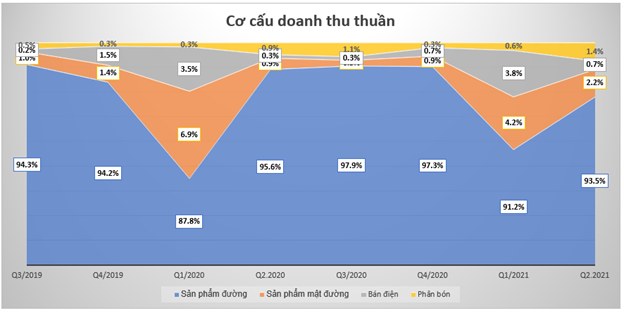

CTCP Thành Thành Công – Biên Hòa là doanh nghiệp đầu ngành đường, nắm giữ thị phần lớn nhất cả nước với trên 46% thị phần trong nước. SBT chủ yếu là bán buôn B2B và xuất khẩu sang các quốc gia với thị phần nước ngoài chủ yếu tại Trung Quốc. Mặt hàng chính của SBT là đường chiếm 93%, các nhóm ngành khác chiếm tỉ trọng khá nhỏ nên trong bài viết này chúng tôi sẽ tập trung chủ yếu vào mảng kinh doanh đường. (Hình 1)

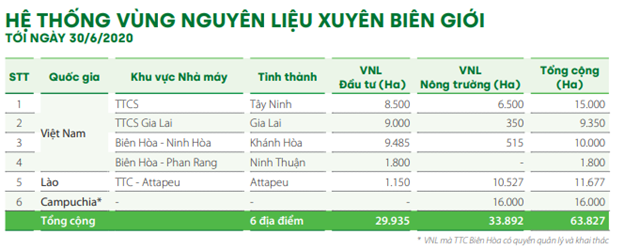

SBT sở hữu vùng nguyên liệu rộng lên đến 64.000 ha chia ra 3 quốc gia: Việt Nam (57%), Campuchia (25%) và Lào (18%) nên chủ động tốt nguyên liệu đầu vào. Các vùng NVL tại Việt Nam được đặt gần các nhà máy, giúp tiết kiệm chi phí vận chuyển. Công suất ép đạt 37.500 tấn mía/ngày và công suất sản xuất đạt 4.250 tấn/ngày với 9 nhà máy gần như full công suất. (Hình 2)

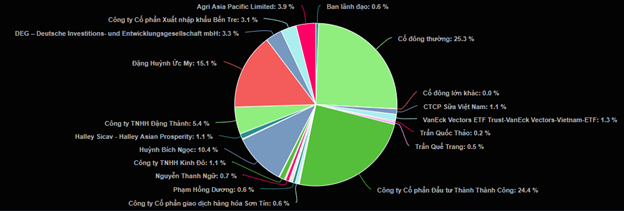

Cơ cấu cổ đông của SBT cũng khá cô đặc khi trên 65% cổ phần thuộc về 4 cổ đông lớn. Lượng cổ phiếu trôi nổi bên ngoài cũng chỉ khoảng 25%. (Hình 3)

2. Tình hình kinh doanh niên độ 20/21

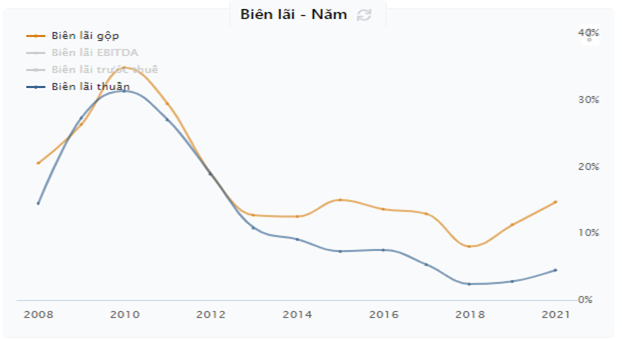

SBT vừa công bố báo cáo tài chính niên độ 20/21 với con số hoàn thành kế hoạch đề ra. Cụ thể, doanh thu thuần đạt 14,9 nghìn tỷ, LNST công ty mẹ đạt 670 tỷ đồng. Như vậy, công ty hoàn thành 103,8% kế hoạch doanh thu và 120,5% kế hoạch lợi nhuận trước thuế nhờ tình hình ấm lên của ngành đường. Nhờ giá bán tăng nhanh hơn giá vốn nên nhóm biên lãi năm 2021 cũng khởi sắc. Cụ thể, biên lãi gộp đạt 14,7% và biên lãi ròng đạt 4,5% so với con số 11,3% và 2,8% của năm 2020. Tuy vậy, khi so với những doanh nghiệp cùng ngành như QNS hay SLS thì đây lại không phải con số ấn tượng, dù cho SBT là doanh nghiệp đầu ngành. (Hình 4)

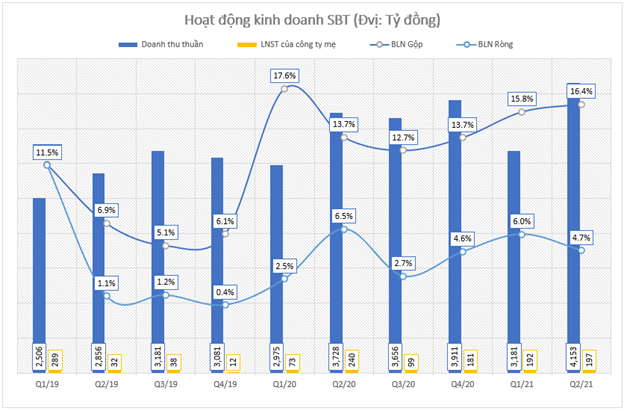

Đi sâu vào báo cáo Q2/2021, không khó để thấy doanh thu của SBT đang ở đỉnh cao kỉ lục: 4.153 tỷ đồng và LNST công ty mẹ đạt 197 tỷ đồng. Nhóm biên lãi trong quý lại ghi nhận những con số trái chiều. Biên lãi gộp đạt 16,4% – theo chúng tôi đây là kết quả của ATIGA khi SBT được nhập đường giá rẻ từ Thái Lan, giúp cải thiện biên lãi một cách đáng kể. Biên lãi ròng tuy nhiên lại giảm về 4,7% so với con số 6,5% của cùng kỳ. Đây là kết quả của chi phí tài chính tăng 50% chủ yếu đến từ khoản dự phòng giảm giá đầu tư; và chi phí SG&A do công ty mở rộng thị phần, tung sản phẩm mới để đáp ứng nhu cầu thị phần. (Hình 5)

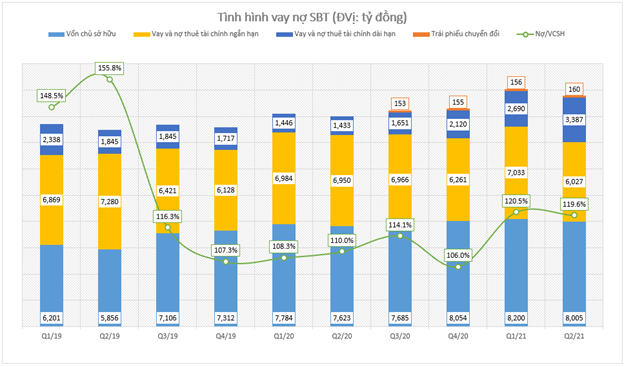

Nói về cơ cấu tài chính, thì có thể nhận định SBT là doanh nghiệp có cấu trúc tài chính phức tạp nhất ngành đường. Bởi ngoài các khoản vay ngân hàng ngắn và dài hạn, công ty mới đây còn ghi nhận thêm khoản mục trái phiếu chuyển đổi từ Q3/2020. Bên cạnh đó, công ty còn liên tục phát hành trái phiếu để thực hiện dự án đầu tư cụm công nghiệp mía đường và vùng nguyên liệu tại Lào, cũng như cơ cấu nợ vay và bổ sung vốn lưu động. Chính vì vậy, tỷ lệ nợ/VCSH của SBT thường xuyên ở mức cao. Trong kì tài chính 20/21, con số này vẫn không có xu hướng giảm về mức dưới 100%. (Hình 6)

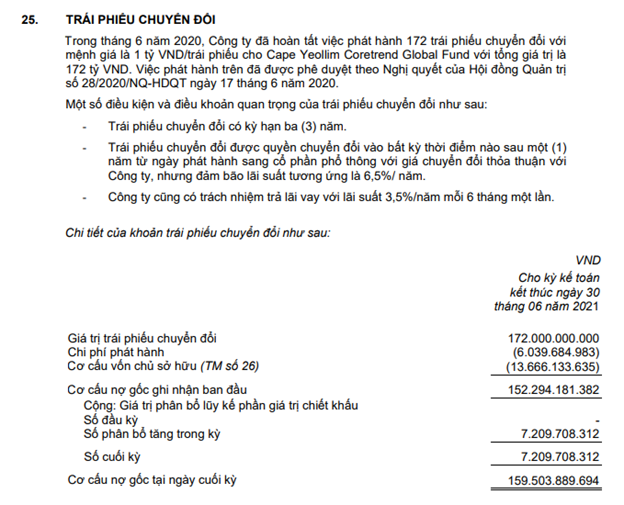

Bởi cơ cấu tài chính khá phức tạp, chúng tôi xin dành 1 phần thời lượng của bài viết này để nói kĩ hơn về trái phiếu hoán đổi và trái phiếu mới phát hành thêm của SBT. Tính đến tháng 8/2021, SBT đã hoàn thành 2 nghiệp vụ bao gồm: (1) phát hành thêm cổ phiếu để hoán đổi trái phiếu và (2) huy động thành công 12 triệu đơn vị trái phiếu mới để thanh toán các hợp đồng mua đường các loại giữa công ty và đối tác.

- Phát hành thêm cổ phiếu: 172 đơn vị trái phiếu mà SBT đã phát hàng cho Cape Yeollim Coretrend Global Fund 1 vào giữa Q2/2020 đã thực hiện quyền chuyển đổi sang cổ phiếu với mức giá là 14.342đồng/đơn vị, tương ứng 1 trái phiếu nhận về 69,7 nghìn cổ phiếu SBT. Như vậy SBT sẽ phải phát hành thêm gần 12 triệu cổ phiếu, nâng tổng sổ lượng cổ phiếu lên 650,7 triệu cổ phiếu. EPS cho NĐ21/22 của công ty chắc chắn sẽ bị pha loãng bởi con số 12 triệu cổ tăng thêm này. Ngoài ra, số lượng cổ phiếu phát hành thêm này chỉ chiếm tổng 2% số lượng lưu hành nên quỹ Cape sẽ không trở thành cổ đông lớn của SBT. (Hình 7)

- Huy động thêm trái phiếu: Chúng tôi đã cập nhật tình hình huy động trái phiếu trong năm 2020/21 để nhà đầu tư có thể tiện theo dõi. (Hình 8)

Có thể thấy, trong Q2/21, SBT đã huy động thanh công 1.200 tỷ đồng trái phiếu cho một tổ chức trong nước với kỳ hạn 36 tháng. Kỳ trả lãi 3 tháng/lần trong đó kỳ tính lãi đầu tiên cố định lãi suất 9,5%/năm, các kỳ còn lại thả nổi với lãi suất 3,3%/năm + lãi suất tham chiếu. Đây là loại hình trái phiếu không chuyển đổi, không kèm chứng quyền nên sẽ không làm pha loãng thêm cơ cấu cổ đông của công ty.

Như vậy, trong năm tài chính tới đây, SBT sẽ nâng tổng vốn điều lệ lên 6.507.6 tỷ đồng và sẽ bị pha loãng. Bên cạnh đó, việc tăng thêm 2.323 tỷ trái phiếu trong năm với mức lãi suất từ 9 – 10%, mức lãi suất cao hơn lãi ngân hàng cũng sẽ làm ảnh hưởng đến biên lãi của công ty như trong Q2/2021 vừa qua.

3. Những thay đổi để phù hợp

Như vậy, không khó để thấy SBT đang mang trong mình gánh nặng trả nợ, nhưng mục đích chính vẫn xoay quanh câu chuyện phát triển kinh doanh. Vậy với sản phẩm chủ lực là đường, SBT đang nung nấu những kế hoạch nào và tương lai doanh nghiệp sẽ ra sao?

Như phần trước của bài viết đã giới thiệu, SBT kinh doanh chủ yếu các sản phẩm đường, mật đường với tỷ trọng thường xuyên trên 95%. Ngoài ra, công ty hiện đang dần lấn sân sang lĩnh vực điện mặt trời, điện sinh khối – tuy nhiên mảng này vẫn chưa thật sự nổi bật bởi đóng góp cơ cấu trong doanh thu còn khá thấp. (Hình 9)

a. Mảng đường

Đây là mảng trọng yếu nhất của SBT với những sản phẩm đa dạng, phục vụ đối tượng trong và ngoài nước.

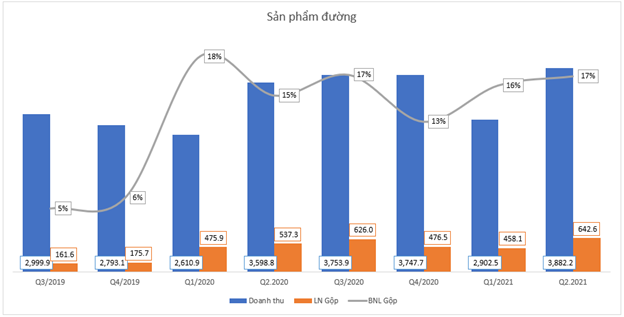

Trong Q2/2021, SBT ghi nhận 3.822 tỷ đồng doanh thu từ mảng đường và tiếp tục trở thành quý ghi nhận doanh thu cao nhất từ trước đến nay. Lãi gộp đạt 643 tỷ đồng, tăng 19,5% yoy. Biên lãi gộp cũng nhờ vậy mà tăng khá tốt, đạt 17% so với con số 15% của cùng kỳ. Nhìn vào biểu đồ, không khó để thấy 2 quý cuối năm mới là cao điểm doanh thu của SBT, nên chúng tôi kì vọng sự bùng nổ hơn nữa ở nửa cuối năm nay khi các thông tin hỗ trợ ngành đều ở mức tốt. (Hình 10)

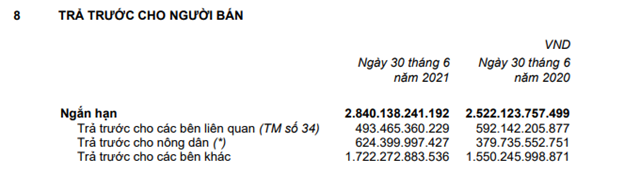

Lí do khiến chúng tôi tin rằng mảng đường sẽ còn tiếp tục phát triển là ở khoản mục trả trước cho nông dân tăng tăng gần gấp đôi so với cùng kỳ. Không chỉ vậy, công ty cũng ghi nhận khoảng 33 tỷ đồng dở dang chi phí phát triển, mở rộng vùng nguyên liệu trồng mía. Với cách ghi nhận này, chúng tôi đánh giá là phù hợp với quan điểm diện tích trồng mía, canh tác mía đang được mở rộng so với cùng kỳ, báo hiệu nửa cuối năm nguyên liệu đầu vào sẽ dồi dào hơn trước. (Hình 11)

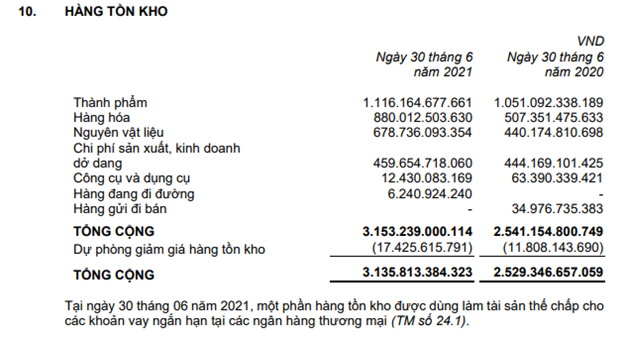

Ngoài ra, không khó để thấy hàng tồn kho của công ty đang tăng rất mạnh so với cùng kỳ, nhất ở khoản mục hàng hóa và nguyên vật liệu, càng minh chứng cho luận điểm nguyên liệu đầu vào không còn khan hiếm như trước đây. Tất cả cho chúng tôi thấy rằng SBT đã sẵn sàng bước vào mùa cao điểm cuối năm nay và hứa hẹn kỉ lục về doanh thu và lợi nhuận. (Hình 12)

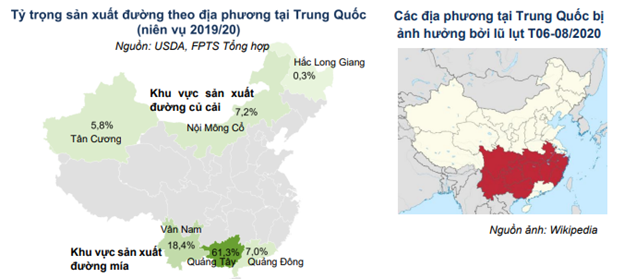

Đối với thị trường xuất khẩu, SBT xuất khẩu chủ yếu sang các nước lớn như Mỹ, Trung Quốc,… Trong đó, thị trường Trung Quốc đang được công ty chú trọng, nhất là sau khi SBT đưa GMC trở thành công ty con từ Q3 NĐ19/20. Đối với thị trường này, có thể nói giai đoạn cuối năm ngành đường xuất khẩu của Việt Nam sẽ được hưởng lợi khá nhiều. Trong năm 2020, lũ lụt đã ảnh hưởng tiêu cực tới khu vực sản xuất 80% đường của nước này và thúc đẩy tăng trưởng nhập khẩu đường tại Trung Quốc. (Hình 13)

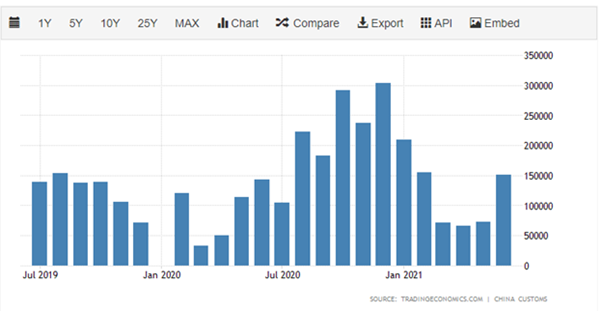

Sang năm 2021, những ngày cuối tháng 7, chúng tôi nhận thấy lượng mưa ở Trung Quốc đã cao hơn so với cùng kỳ, báo hiệu thời tiết cực đoan cho quốc gia này. Với những nét tương đồng so với năm trước, chúng tôi cho rằng SBT sẽ tiếp tục được hưởng lợi từ thị trường này. (Hình 14)

Không chỉ ghi nhận những tích cực có thể nhận thấy rõ trên báo cáo tài chinh, SBT cũng liên tục đổi mới các sản phẩm, hướng đến mặt hàng cao cấp hơn để đón làn sóng EVFTA – nơi điểm đến là những nước khó tính tại Lục địa già. Các sản phẩm của SBT được đóng gói bằng bao bì organic thân thiện với môi trường, quy cách đóng gói nhẹ để tiết kiệm chi phí vận chuyển với mục đích cuối là đa dạng hóa sản phẩm với thị trường Châu Âu.

Như vậy, tổng kết lại đối với mảng đường, chúng tôi nhận thấy Thành Thành Công đang chuẩn bị rất sẵn sàng cho nửa cuối năm đầy thăng hoa của ngành đường. Chúng tôi tin rằng với số vốn công ty đang nắm trong tay, cũng như gia tăng về nguyên liệu đầu vào sẽ giúp SBT ghi nhận những con số kỉ lục mới trong mảng này.

b. Mảng điện

Với nhu cầu đa dạng hóa danh mục, đầu tư các ngành nghề tiềm năng, trong năm 2020 SBT đã hoàn tất mua 10 triệu cổ phiếu của Điện Gia Lai (mã GEG), nâng tỷ lệ sở hữu lên 7,31% tại công ty này. Công ty liên doanh này khá đa dạng về lĩnh vực phát triển Năng lượng, bao gồm Thủy điện, Điện Mặt trời, Điện Áp mái và Điện gió.

Trong niên độ 19/20, SBT đã đưa dự án điện mặt trời áp mái vào thực hiện với tổng vốn đầu tư là 195 tỷ đồng, dự kiến đến tháng 12/2020 sẽ hoàn thành. Công ty tận dụng diện tích mái nhà khoảng 20ha của toàn hệ thống để lắp đặt hệ thống. Với dự án này, công ty kì vọng chủ yếu tạo ra nguồn năng lượng sạch để phục vụ hoạt động kinh doanh, giảm thiểu khí thải cũng như giảm thiểu các chi phí liên quan đến điện. Phần còn lại không dùng hết sẽ bán lên lưới điện quốc gia để hưởng các ưu đãi.

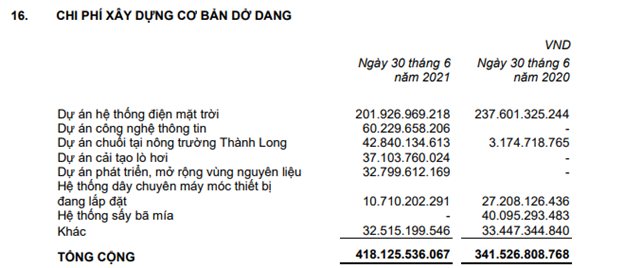

Tuy nhiên, nhìn vào phần chi phí xây dựng cơ bản (Hình 15) thì dự án này hiện đến cuối Q2 vẫn chưa hoàn thành, chỉ đưa vào sử dụng một phần. Vì mục đích sử dụng của dự án là giảm thiểu chi phí, tăng biên lãi nên chúng tôi cho rằng doanh thu bán điện trong những năm tới vẫn sẽ ở mức thấp, nhưng bù lại công ty sẽ cải thiện được một phần các nhóm biên lãi.

4. Định giá

Như vậy, chúng tôi đã phân tích chi tiết về CTCP Thành Thành Công Biên Hòa, với điểm nhấn chủ yếu ở mảng đường với nhiều khả năng bùng nổ ở cuối năm nay. Chúng tôi ước tính 2 quý cuối năm, EPS tổng sẽ đạt khoảng 650đ/cổ phiếu, như vậy tính trong năm 2021 công ty sẽ ghi nhận EPS 4Q sẽ khoảng 1.250đ/cổ phiếu, ước tính giá phù hợp của công ty là 32.000/cổ phiếu với PE trung bình là 25 lần. Giá mua hiện tại chúng tôi đề nghị là 20.x-21.2

———-Team LTBNM tổng hợp và phân tích ————-