VND chính là mã tiếp theo chúng tôi phải viết bài định giá lại doanh nghiệp sau HDG vì sự xuất sắc của doanh nghiệp và vĩ mô của ngành chứng khoán đã có bước tiến mới trong quý 4-2021. Bài viết mới nhất của chúng tôi tại link dưới quý nhà đầu tư có thể đọc lại để nắm được chi tiết các mảng của VND, bài viết này sẽ tập trung cập nhật báo cáo tài chính quý 3 và các điểm nhấn chính của VND hiện tại.

https://langtubuonnuocmam.com/vnd-bao-cao-cap-nhat-thang-8-2021/

I. Cập nhật bctc quý 3-2021

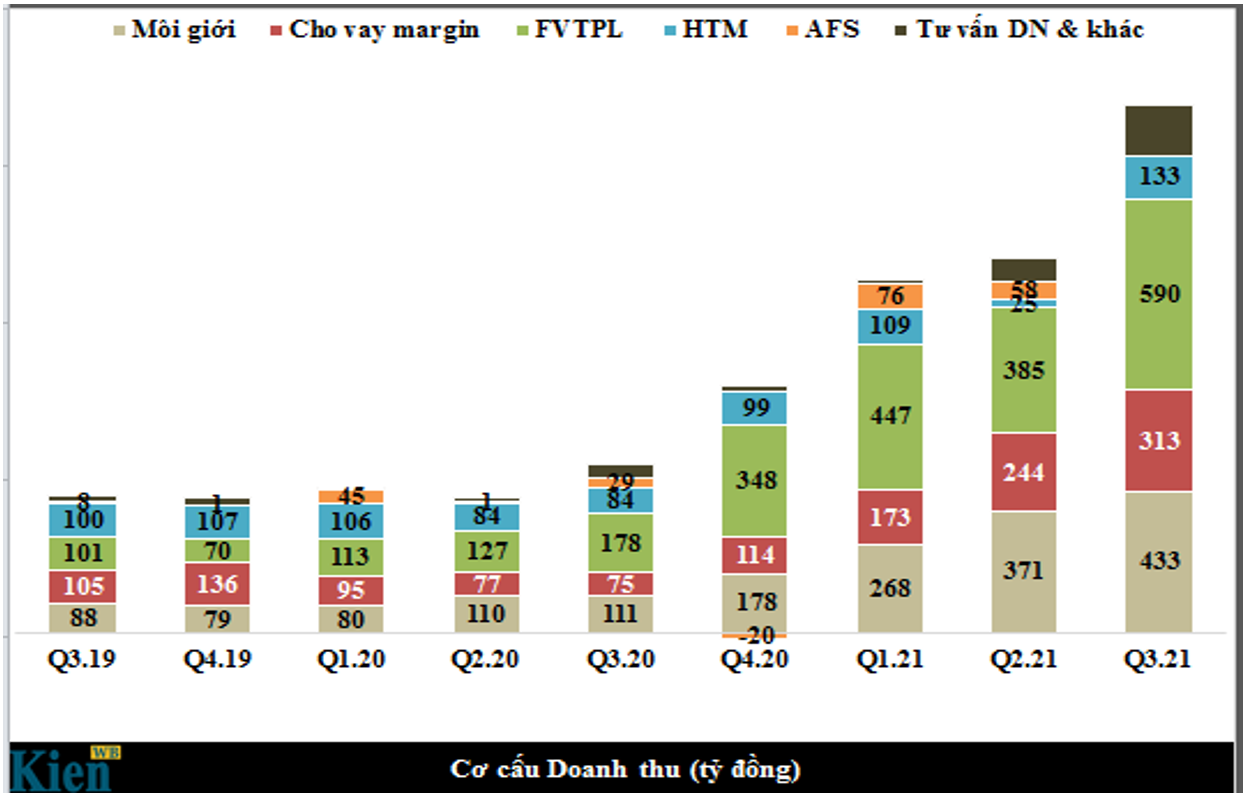

Đa phần các công ty chứng khoán đều công bố kết quả kinh doanh quý 3-2021 với kết quả tăng trưởng so với cùng kỳ nhưng nếu so với quý gần nhất là quý 2-2021 thì kết quả đều có xu hướng thấp hơn. Tuy nhiên VND lại công bố kết quả kinh doanh hết sức bất ngờ khi vẫn tiếp tục ghi nhận kết quả kinh doanh cao nhất từ trước tới nay và cao hơn quý 2-2021. (Hình 1)

Cụ thể tại quý 3-2021 VND ghi nhận doanh thu 1626 tỷ đồng, tăng 189.3% so với cùng kỳ. Lợi nhuận sau thuế đạt 596 tỷ đồng, tăng 138.6% so với cùng kỳ. Từ biểu đồ trên chúng ta có thể thấy 3 mảng tăng trưởng mạnh và đóng góp lớn nhất chính là mảng tự doanh, môi giới và cho vay. Đây cũng là 3 mảng tạo động lực chính cho tăng trưởng của VND và các công ty chứng khoán khác. Cụ thể tiềm năng từng mảng chúng tôi sẽ phân tích trong phần dưới của bài viết.

II. Tiềm năng tăng trưởng doanh nghiệp

Trong phần này chúng tôi sẽ phân tích chi tiết từng mảng và tiềm năng của các mảng này trong các quý và năm tới.

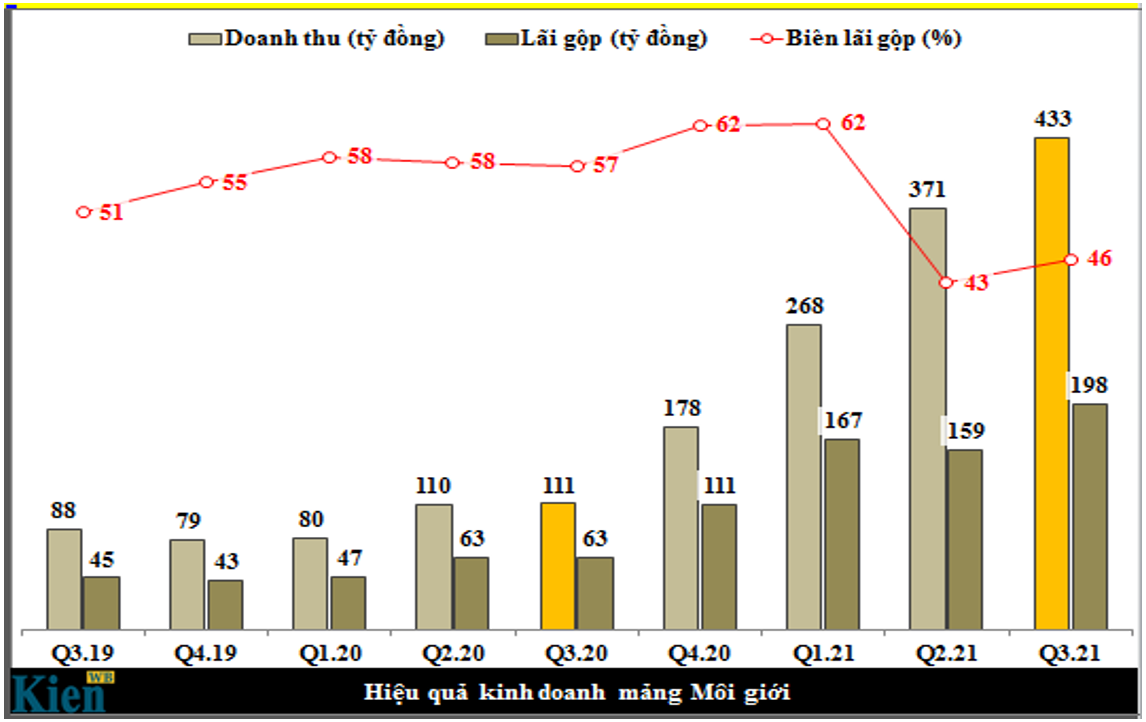

1. Mảng môi giới

Đây là mảng đã đóng góp doanh thu và lợi nhuận lớn thứ 2 cho VND sau mảng tự doanh với 433 tỷ đồng doanh thu và 198 tỷ đồng lợi nhuận gộp trong quý 3-2021, tăng trưởng mạnh so với cùng kỳ. Cụ thể như hình 2 dưới:

Trong bài viết trước chúng tôi cũng có thông tin chi tiết những thế mạnh và vượt trội của VND trong việc thu hút khách hàng mới và thu hút khách hàng mở tài khoản cũng như giao dịch tại VND:

- Hệ thống giao dịch tiện lợi, thân thiện người dùng, dễ theo dõi, mua bán,…

- Quy trình mở tài khoản mới dễ dàng, hỗ trợ mở online cho các khách hàng giúp việc mở tài khoản tiện lợi trong mua dịch bệnh (Công nghệ eKYC tiện lợi cho mở tk mới online)

- Phí giao dịch cạnh tranh và thuộc top rẻ nhất thị trường giúp VND thu hút được nhiều khách hàng giao dịch.

- Có nhiều sản phẩm hỗ trợ cho các khách hàng mới như DGO, DLIFE, DSIP,…

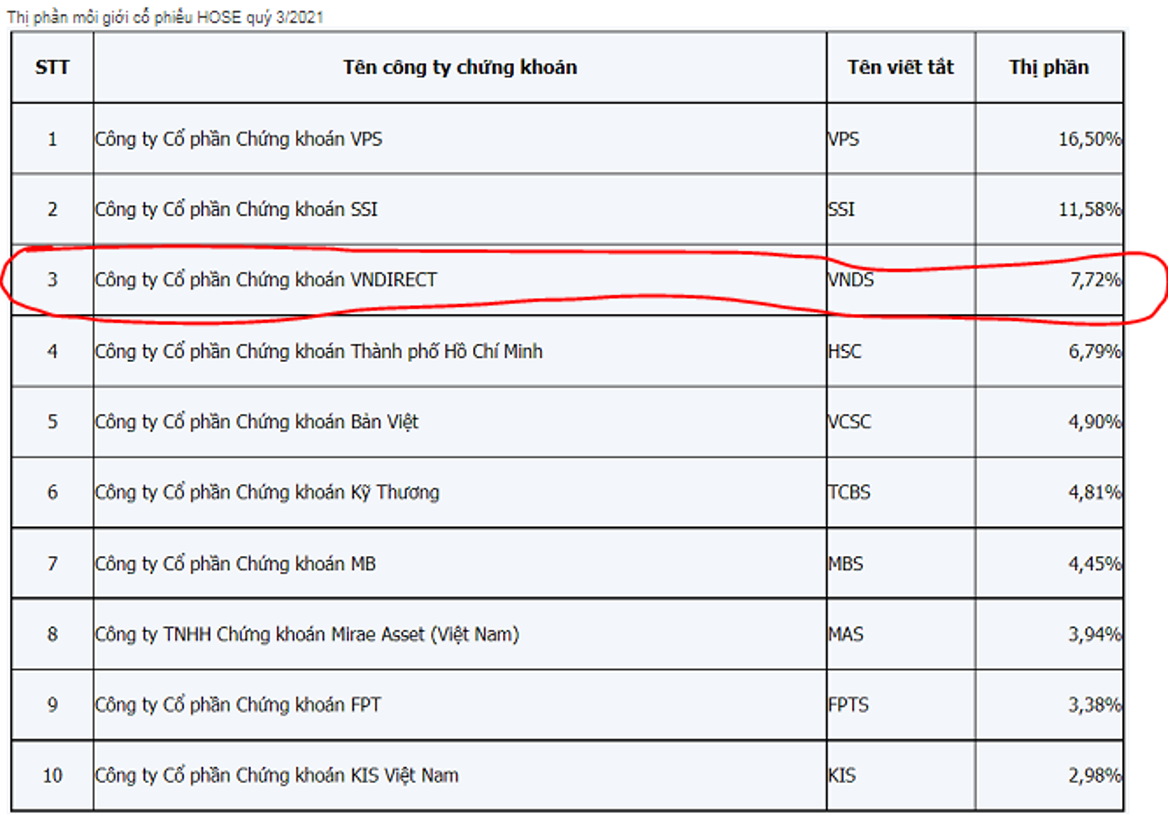

Chính nhờ những chính sách hướng đến khách hàng và vượt trội so với các đối thủ đã giúp thị phần của VND liên tục tăng lên. Kết quả là hết quý 3-2021 VND đã vươn lên vị trí số 3 trong top các công ty chứng khoán có thị phần lớn nhất trên sàn Hose với 7.72% thị phần. Chiếm vị trí của HCM trước đó (Hình 3):

Trong tương lai vài năm tới chúng tôi cho rằng với chính sách hiện tại thì VND còn có khả năng chiếm luôn vị trí thứ 2 của SSI như cách đã làm để vượt qua HCM.

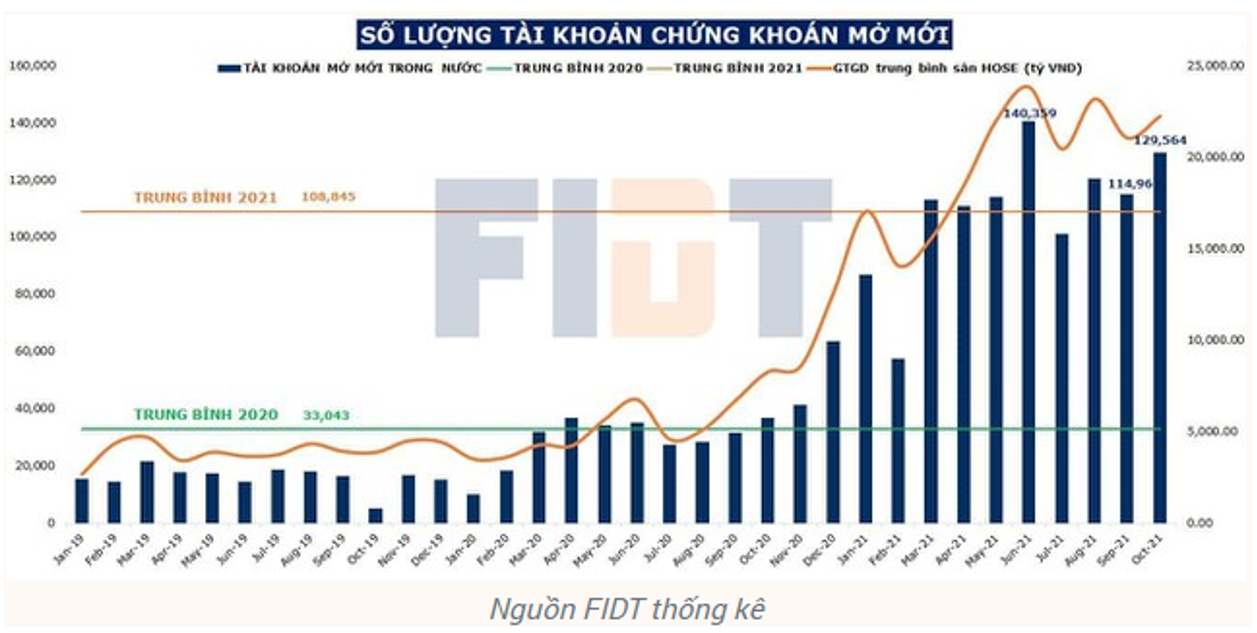

Ngoài nội lực doanh nghiệp cực tốt thì thị trường chung cũng đang hỗ trợ cho mảng môi giới của VND, đó chính là thanh khoản toàn thị trường trong quý 4 đang bùng nổ lên một mặt bằng mới. Nếu như trong quý 2-3 chúng ta bắt đầu biết đến những phiên giao dịch bùng nổ với 15-20K tỷ đồng thì sang quý 4 con số này lại trở thành mức thấp khi mà trung bình các phiên giao dịch đã lên mức 30k tỷ đồng, thậm chí các phiên bùng nổ lên đến gần 60k tỷ đồng. Điều này đã giúp các công ty chứng khoán hưởng lợi rất lớn về phí giao dịch. Đóng góp không nhỏ cho việc thanh khoản thị trường vẫn tiếp tục tăng là số tài khoản mở mới tại các công ty chứng khoán vẫn liên tục giữ ở mức cao. Trong tháng 10 số tài khoản mở mới lên đến hơn 129k tài khoản, chỉ kém tháng cao điểm nhất là tháng 6 với 140k tài khoản mở mới. (Hình 4)

Như vậy với nhiều điểm tích cực từ cả thị trường chung đến nội tại doanh nghiệp VND, chúng tôi cho rằng trong quý 4 gần như chắc chắn mảng môi giới sẽ tiếp tục tăng trưởng mạnh so với cùng kỳ và sẽ là quý có kết quả kinh doanh lớn nhất từ trước tới nay của doanh nghiệp. Doanh thu của VND hoàn toàn có thể đạt trên 500 tỷ đồng và lợi nhuận gộp trên 250 tỷ đồng trong quý 4-2021.

2. Mảng cho vay

Hiện tại đây là mảng đóng góp doanh thu lớn thứ 3 cho VND với 313 tỷ đồng trong quý 3-2021 nhưng lại là mảng mang đến nhiều kỳ vọng nhất đối với VND cũng như các công ty chứng khoán khác trong tương lai cả về ngắn hạn và dài hạn

- Về câu chuyện ngắn hạn: chúng ta đều có thể thấy trong những ngày vừa qua của tháng 11, tình trạng các công ty chứng khoán liên tục full room và hết hạn mức cho vay và VND cũng không phải ngoại lệ. Thậm chí các kho theo như chúng tôi biết cũng xảy ra tình trạng này vì nhu cầu vay margin của nhà đầu tư là rất lớn và vượt khả năng cung cấp của các công ty chứng khoán. Nguyên nhân là các công ty chứng khoán chỉ được phép cho vay tối đa 200% vốn chủ sở hữu mà đa phần đến cuối quý 3 các công ty đều đã gần chạm mức này. Cụ thể với VND tính đến cuối quý 3 số tiền cho vay là 11.3K tỷ đồng trong khi vốn chủ là khoảng 8.5k tỷ đồng tương đương đã cho vay khoảng 133% vốn chủ. Trong quý 4, hiện tại VND đã cho vay đến mức tối đa tức 200% lên khoảng 17k tỷ đồng nhưng vẫn chưa thể đáp ứng hết nhu cầu của khách hàng. Như vậy điều này cho thấy 2 điều đó là VND sẽ tiếp tục tăng trưởng mảng cho vay tại quý 4 lên mức gần như tối đa khả năng cho vay và nhu cầu tăng vốn để tăng khả năng cho vay tiếp là rất bức thiết. Và VND đã giải quyết rất tốt vấn đề này khi ngay lập tức công ty đã ra tin họp đại hội cổ đông bất thường ngay trong năm 2021 để tiến hành tăng vốn.

Như vậy với việc tiếp tục tăng vốn khủng sẽ giúp VND có nguồn vốn bổ sung cho vay và tăng vốn chủ sở hữu giúp tăng hạn mức cho vay giúp công ty tăng được rất nhiều dư địa mảng cho vay, mảng có thể coi là con gà đẻ trứng vàng trong tương lai của các công ty chứng khoán.

- Về câu chuyện dài hạn: chúng tôi cho rằng mảng cho vay chính là tương lai của các công ty chứng khoán sau 3-5 năm tới. Khi áp lực cạnh tranh để thu hút khách hàng thì xu hướng hạ phí giao dịch thậm chí về 0% sẽ được triển khai. Như vậy mảng môi giới sẽ có xu hướng thu hẹp trong tương lai xa và mảng cho vay chính là mảng mà các công ty chứng khoán sẽ nhắm đến để duy trì sự tăng trưởng. Vì vậy với những quyết định và hướng đi của VND chúng tôi cho rằng công ty sẽ sớm vươn lên trở thành công ty có vốn góp lớn nhất trên sàn (Hiện tại SSI đang là công ty lớn nhất trên sàn).

Với sự nhạy bén trong việc tăng vốn để giải quyết bài toán hạn mức cho vay cùng các chính sách hướng đến khách hàng sẽ giúp VND vươn mình trong các quý tới của năm 2022. Còn trong quý 4 chúng tôi cho rằng mảng cho vay của VND sẽ tiếp tục tăng trưởng so với cả cùng kỳ và quý 3-2021 khi mà số tiền cho vay sẽ chạm gần mức trần cho vay 17k tỷ đồng. Doanh thu mảng cho vay quý 4 hoàn toàn có thể đạt 400-450 tỷ đồng.

3. Mảng tự doanh

Đây là mảng công ty chứng khoán sử dụng tiền sẵn có để tự doanh mang lại lợi nhuận cho công ty. Với VND đây là mảng mang lại doanh thu lớn nhất cho công ty trong các quý bùng nổ gần đây. Trong quý 3-2021 mảng tự doanh ghi nhận 590 tỷ đồng doanh thu, cao gấp 3.3 lần cùng kỳ và cũng là quý ghi nhận doanh thu lớn nhất trong lịch sử công ty.

Trong quý 3 công ty đã tiến hành chốt các cổ phiếu nắm giữ trước đó như VHM (122 tỷ), VIC (100 tỷ) và ít HPG, TCB còn lại giúp mang lại lợi nhuận cho công ty. Hiện sau quý 3 danh mục cổ phiếu của VND chủ yếu là PTI (598 tỷ), MWG (80 tỷ) CRE (67 tỷ). Trong đó PTI chiếm phần lớn danh mục và trong quý 4 này cũng đang tăng giá rất tốt từ 32 lên 39.5 tức hơn 20%. (Hình 5)

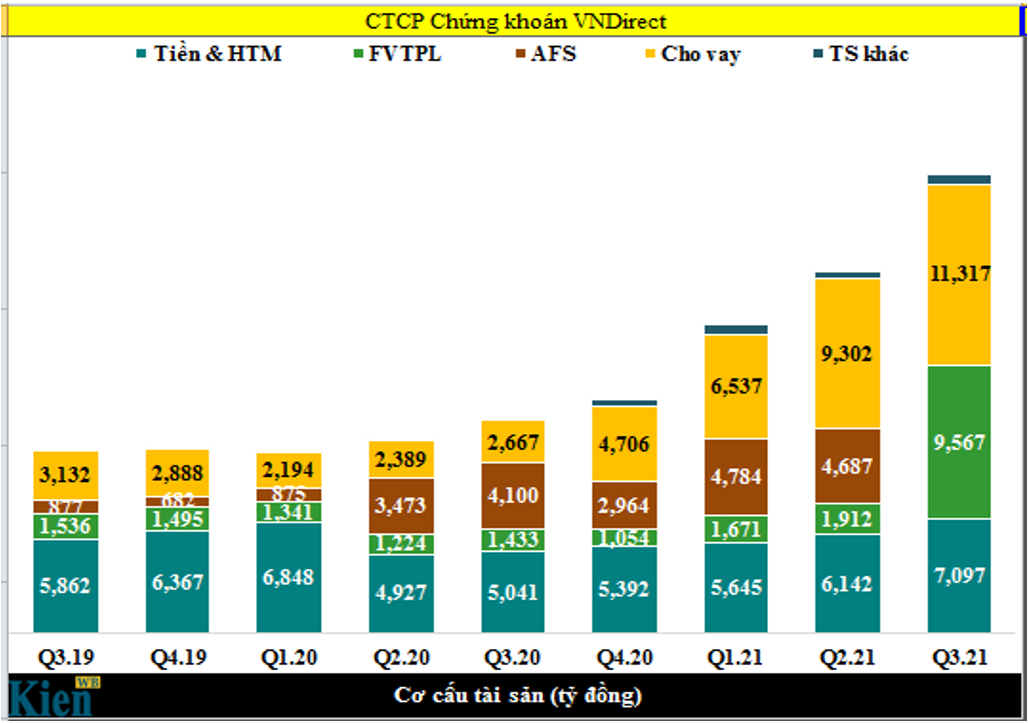

Tuy nhiên điểm nhấn trong mảng tự doanh là trong quý 3 công ty đã bơm rất nhiều tài sản đẩy vào mảng này với tổng tài sản sau quý 3 lên đến 9,567 tỷ đồng, trong khi các quý trước đó chỉ dừng ở mức dưới 2,000 tỷ đồng. Cụ thể như hình 6 dưới:

Đi chi tiết vào thuyết minh từng phần của mảng này thì chúng ta thấy công ty đã đẩy tiền vào danh mục trái phiếu (niêm yết và chưa niêm yết) 3,660 tỷ đồng và chứng chỉ tiền gửi 4,536 tỷ đồng. (Hình 7)

Mục đích khoản tiền gửi này chủ yếu dùng để bảo lãnh cho các hoạt động vay ngắn hạn để cho vay margin khách hàng, tuy nhiên với việc khoản tài sản này được đẩy vào mảng FVTPL sẽ giúp các quý tới mảng tự doanh có thể ghi nhận thêm lợi nhuận từ 2 mảng mới này.

Chúng tôi cho rằng mảng tự doanh cũng sẽ có sự tăng trưởng tốt trong quý 4-2021 nhờ các tài sản tăng lên cùng danh mục cổ phiếu cũng tăng trưởng tốt. Bên cạnh đó thị trường chung quý 4 đang tăng tốt sẽ giúp hoạt động đầu tư ngắn hạn trong quý của công ty cũng gặp nhiều thuận lợi. Doanh thu và lợi nhuận tại quý 4 của VND hoàn toàn có thể vượt con số đạt được tại quý 3-2021.

III. Tổng kết và định giá

Từ những phân tích ở trên chúng ta dễ dàng hiểu được tại sao VND lại bứt tốc mạnh mẽ như vậy trong thời gian vừa qua và thậm chí sẽ tiếp tục sự tăng trưởng mạnh hơn trong các quý tới. Với tốc độ tăng trưởng như hiện nay thì việc VND sẽ soán ngôi vị của SSI cũng không có gì là ngạc nhiên trong tương lai.

Chúng tôi đánh giá cao cả về nền tảng cũng như định hướng phát triển, tăng trưởng của VND. Đây là mã chúng tôi đã kiến nghị khách hàng vùng giá 71-73k/cp và định giá hợp lý với VND trong năm 2021 là 90K/cp.

———-Team LTBNM tổng hợp và phân tích ————-