Tiếp tục chuỗi bài về đánh giá Series các cổ phiếu ngân hàng trong quý 1-2022 ,chúng tôi sẽ gửi đến quý nhà đầu tư bản phân tích về ngân hàng Ngân hàng Thương mại cổ phần Hàng hải Việt Nam-MSB . Một ngân hàng đã có những lột xác và uptrend thực sự về core doanh nghiệp từ sau khi niêm yết HOSE. Đây là 1 trong những ngân hàng chúng tôi đánh giá là đáng đầu tư nhất trong năm 2022 cùng với MBB và chúng tôi sẽ làm rõ qua bản phân tích này.

– Cập nhập ,phân tích kết quả kinh doanh quý 4/2021.Đánh giá sự đột biến trong các chỉ số tài chính của MSB

– Kiến nghị mua bán, định giá và lưu ý rủi ro .

I. Đánh giá Kqkd quý 4-2021:

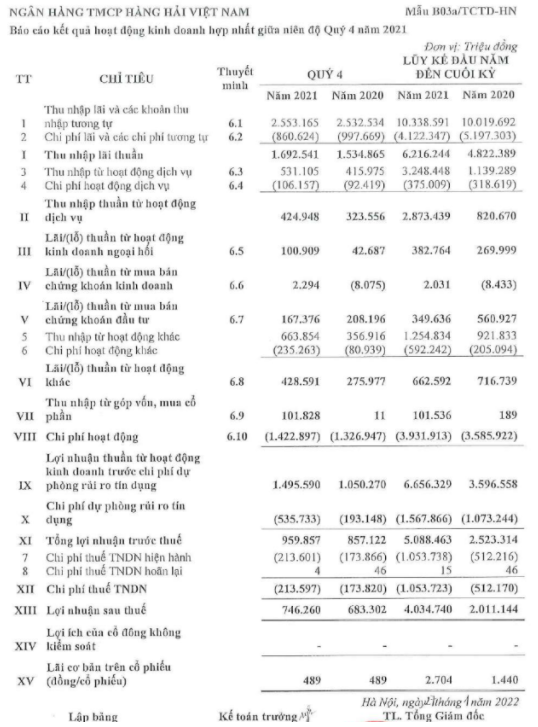

MSB đã công bố bctc quý 4 -2021 và kết quả kinh doanh cụ thể như sau:(Hình 1)

MSB đã công bố bctc quý 4 -2021 và kết quả kinh doanh cụ thể như sau:(Hình 1)

– Thu nhập lãi từ HĐKD chính đạt 2553 tỷ (+0.8,1% sv cùng kì). trừ đi chi phí thu nhập lãi thuần đạt 1692 tỷ (+10% sv cùng kì)

– Thu nhập dịch vụ đạt 531 tỷ(+ 27%),trừ đi chi phí,lãi thu nhập dịch vụ đạt 424 tỷ 4(+31%)

– Các mảng thu nhập khác như ngoại hối,chứng khoán, thu nhập khác cũng đạt mức tăng trưởng tốt như trong ảnh 1.

– Chi phí hoạt động trong kì đạt 1422 tỷ, +7% sv cùng kì.

-Chi phí trích lập dự phòng 5 đạt 2011 tỷ,tăng mạnh 2.77% so với cùng kì).

⇒ lợi nhuận sau thuế của cổ đông cty mẹ đạt 746 tỷ (+9% sv cùng kì).

Bóc tách chi tiết các phần như sau:

– Biên lãi gộp được mở rộng lên thêm 6% so với cùng kỳ:

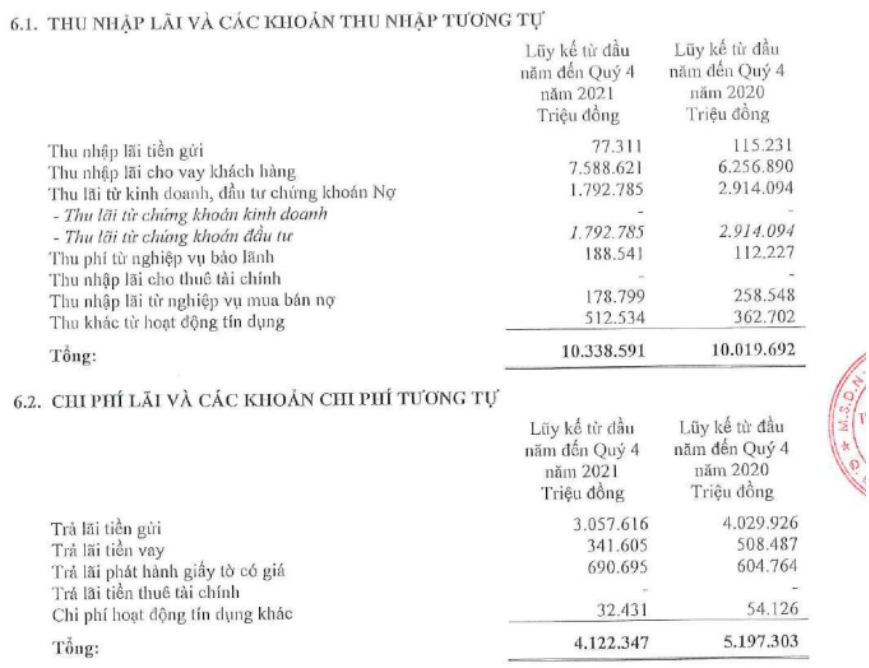

+Tín dụng tăng trưởng nhẹ trong quý 4,ước tính trong năm 2021 MSB đã giải ngân ròng thêm 22k tỷ đồng. Room tín dụng theo đó ngân hàng mẹ giải ngân max 25% được NHNN cấp trong năm 2021. Tăng trưởng riêng trong quý 4 là 3%,gần như MSB đã giải ngân full tín dụng vào quý 3 nên quý 4 chỉ còn lại khá ít room. (Hình 2)

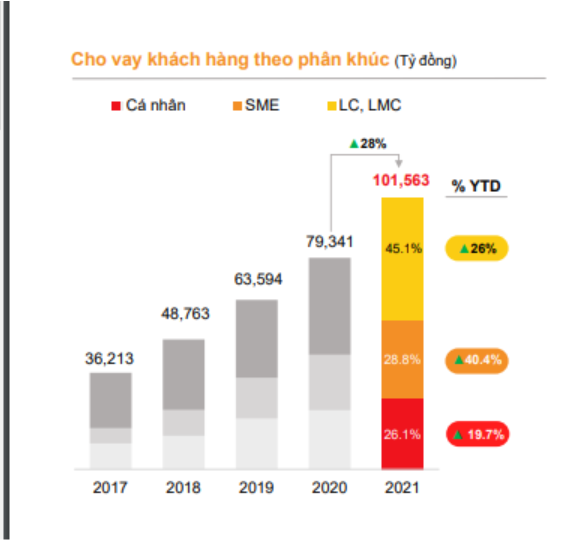

Nghiệp vụ kinh doanh chứng khoán (phần lớn là trái phiếu) có sự sụt giảm trong tỷ trọng tín dụng chung. Do sự cơ cấu của MSB đang tập trung cơ cấu bán lẻ ,đối tượng khách hàng ưu tiên là các doanh nghiệp SME có biên lợi nhuận cao. (Hình 3)

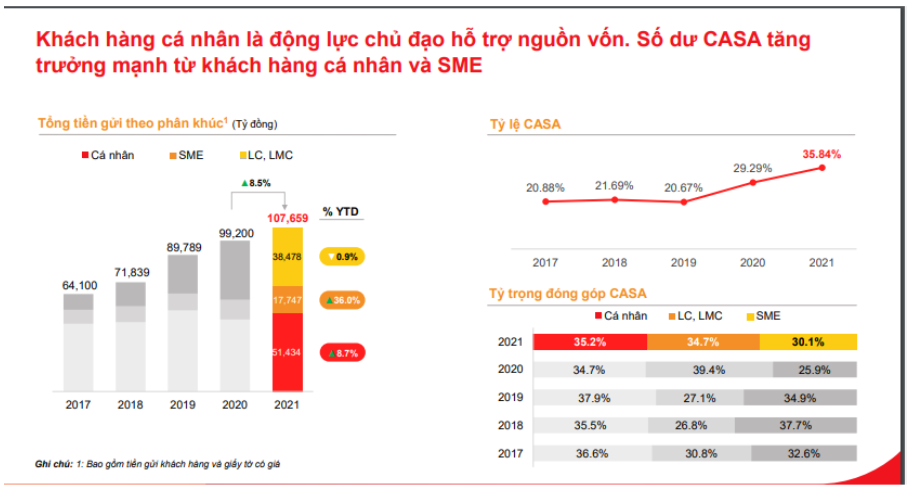

Nhờ sớm tham gia chính sách miễn phí chuyển tiền từ năm 2020, MSB đã sớm thiết lập nên 1 tệp khách hàng trung thành và tăng trưởng đều đặn, đóng góp vào sự gia tăng casa của MSB nhiều nhất trong 2021 là 2 phân khúc khách hàng đang tập trung cho vay là cá nhân và doanh nghiệp SME. Tính đến cuối năm 2021, số dư tiền gửi khách hàng của MSB đã tăng 8,1%, đạt 94,6 nghìn tỷ đồng. Trong đó, riêng tiền gửi không kỳ hạn của khách hàng tăng tới 33% so với cùng kỳ, nhờ đó nâng tỷ lệ CASA từ mức 29% cuối năm 2020 lên 35,84%,vượt qua VCB để đứng thứ 3 toàn hệ thống, chỉ sau MBB và TCB.Đây là 1 bất ngờ rất lớn vì MSB là 1 ngân hàng chỉ có vị thế tầm trung trong ngành. (Hình 4)

Chi phí vốn thấp và cơ cấu nguồn vốn hiệu quả giúp cải thiện NIM,nhờ tăng trưởng Casa mạnh mẽ và đầu tư cho số hóa ,các chi phí liên quan đến hoạt động của MSB cũng đang trên đà giảm đều qua từng năm, từ đó biên lợi nhuận cũng theo đó mà được nâng cao.VÌ MSB chỉ mới bắt đầu đẩy mạnh số hóa từ 2019 nên chúng tôi kì vọng dư địa này còn rất dài. (Hình 5)

https://zingnews.vn/msb-tren-hanh-trinh-so-hoa-huong-den-khach-hang-post1252035.html

– Sự chuyển dịch và gia tăng tỷ lệ tiền gửi trên kênh online đang tăng trưởng mạnh bắt đầu từ 2020,đây cũng là 1 yếu tố giúp chi phí vốn của MSB giảm xuống.Trong năm 2022 tỷ trọng này sẽ tiếp tục gia tăng .Tóm lại MSB đang trong quá trình đầu tiên của số hoá, dư địa để cải thiện chi phí vốn còn rất nhiều. (Hình 6)

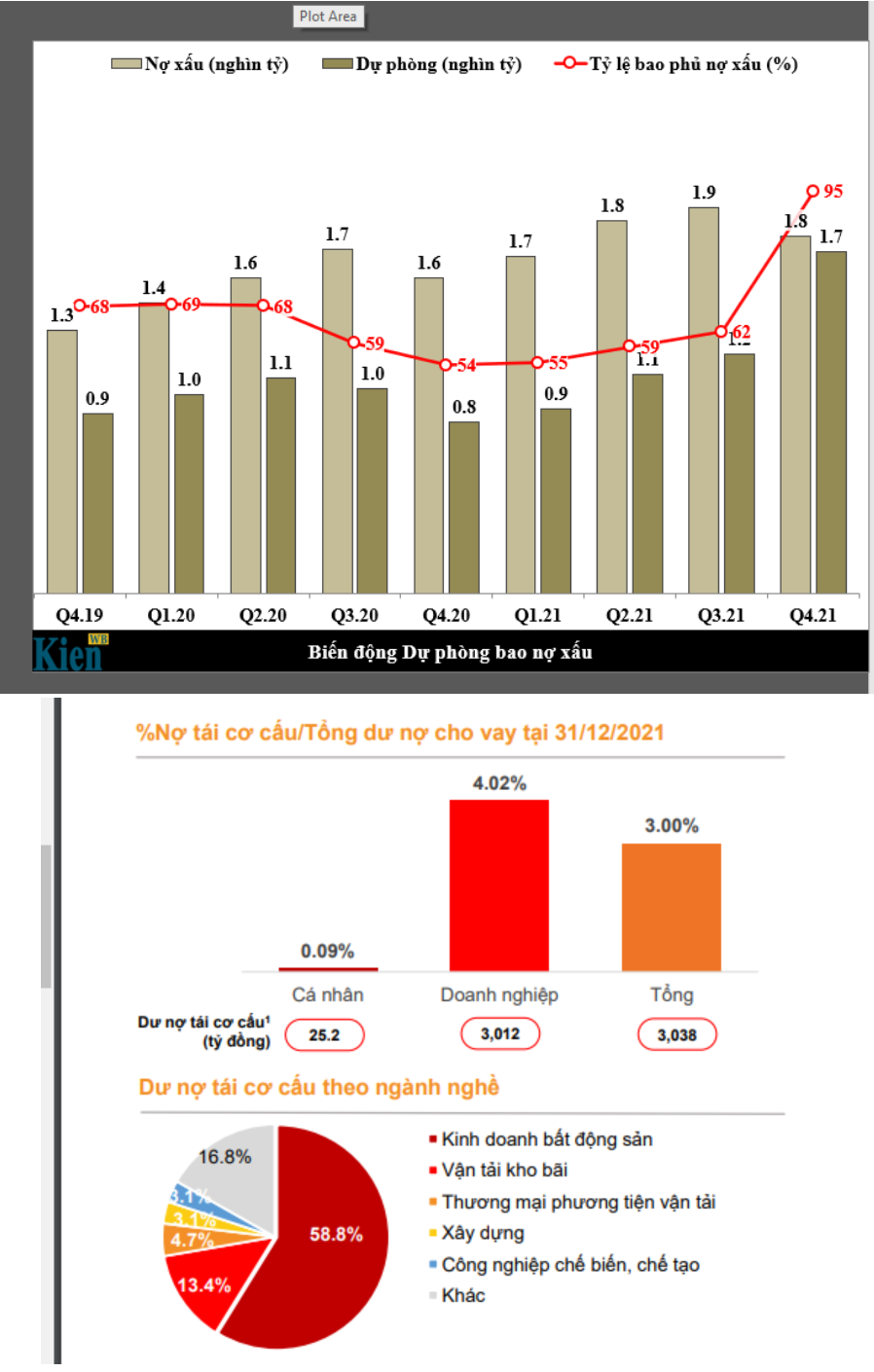

– Tính đến cuối Q4 2021,nợ xấu của MSB là 1,768 tỷ đồng,tỉ lệ nợ xấu là 1,7%/tổng dư nợ. MSB đã trích lập nợ xấu với tỉ lệ 95%, tăng mạnh so với quý 3 (chỉ đạt 62%).

Nợ nhóm 2 của MSB là khoảng 1160 tỷ.Dư nợ tái cơ cấu của MSB khoảng 3000 tỷ, tập trung phần lớn tại các ngành BĐS (58%), vận tải kho bãi (13,4%) ….

Trích lập dự phòng của MSB ở mức không phải dầy cũng không phải mỏng so với mặt bằng chung, đủ để bao phủ nợ xấu nhưng chưa cover được nợ tiềm tàng nhóm 2 và nợ cần cơ cấu. Chúng tôi cho rằng MSB sẽ tăng cường trích lập trong các quý tới nhằm đưa tỷ lệ trích lập vượt mốc 100%, có thể tỷ lệ trích lập năm nay sẽ chạm mốc 150%.

Mặt khác nợ cơ cấu của MSB phần lớn thuộc 2 nhóm ngành tăng trưởng rất mạnh trong thời kì mở cửa sau covid, nên khoản mục này sẽ dần dần nhỏ đi theo thời gian. (Hình 7)

– Lợi nhuận đột biến tiếp tục có trong năm 2022:

+Trong năm /2021, MSB đã hạch toán khoản lợi nhuận khoảng 2000 tỷ đồng từ phí trả trước hợp đồng bảo hiểm với Prudential. MSB không công bố giá trị của hợp đồng này và mỗi bên đều ước đạt 1 con số lợi nhuận khác nhau vào khoảng 2000-3000 tỷ đồng. Hiện chúng tôi không rõ trong năm 2022 MSB còn bao nhiêu lợi nhuận hạch toán từ nguồn này.

Sau khi ký kết hợp đồng với Prudential ,Doanh số bán bảo hiểm cũng tăng trưởng tốt, luôn nằm trong top 10 của thị trường, dự kiến doanh thu phí Banca năm 2022 tăng 50-51%.

+Lợi nhuận đột biến nền cao của 2021 sẽ tiếp tục được đảm bảo trong 2022 nhờ thương vụ bán công ty tài chính FCCOM mang về lợi nhuận 2000 tỷ đồng.Điều này giúp tạo ra 1 khoảng cách không quá chênh lệch với năm 2021 giúp đà tăng của giá cổ phiếu ít bị ngắt quãng.

II. Kết luận và kiến nghị đầu tư:

– Tăng trưởng tín dụng trong năm 2022 sẽ tiếp tục đạt trên 20%, MSB đang là 1 ngân hàng quy mô tầm trung và việc được tăng trưởng tín dụng mạnh >20% sẽ là bệ phóng giúp ngân hàng duy trì được lợi nhuận cốt lõi tăng trưởng mạnh trong 2022 và cả 2023.

– Các chi phí vốn tiếp tục được tiết giảm và có lộ trình duy trì tăng trưởng do mới ở thời kì đầu của quá trình số hoá.

– Phân khúc cho vay ngách độc đáo với doanh nghiệp SME và cá nhân tập trung sẽ tiếp tục duy trì biên lợi nhuận cao.

– Tiếp tục duy trì lợi nhuận đột biến cao nhờ lợi nhuận bán cty con và có thể tiếp tục là chi phí trả trước bảo hiểm trong năm 2022.

– Định giá rẻ. Hiện tai vào ngày 22/2/2022 là ngày viết báo cáo này. MSB đang giao dịch tại giá 26.x-27k. P/e Hiện tại là 10 ,P/b là 1,87 lần.Vốn hoá của MSB đang là 44k tỷ đồng. Cho năm 2022 MSB đặt kế hoạch lợi nhuận trước thuế là 6800 tỷ,chúng tôi cho rằng cty sẽ vượt kế hoạch lợi nhuận này 1 khoảng cách “khá”, do nguyên thương vụ bán cty con đã đem lại lợi nhuận khoảng 2000 tỷ đồng. Dư địa tăng giá cổ phiếu với các yếu tố này là có. Giá cổ phiếu có thể tiềm cận mốc 35k trong các quý tới là điều bình thường

———-Team LTBNM tổng hợp và phân tích ————-