Câu chuyện hưởng lợi ngành dệt may đã được kể trong vài năm nay và thực tế các mã cổ phiếu ngành dệt may cũng có đà tăng giá tốt cùng thị trường chung trong 2 năm qua. Vậy trong năm 2022 khi mà thị trường phân hóa thì ngành dệt may và cụ thể là TNG có là key đáng quan tâm và đầu tư ( mở rộng nhà máy, thêm đóng góp từ mảng BĐS, KCN )?

TNG được thành lập từ năm 1979 và đến năm 2003 thì chuyển đổi mô hình kinh doanh thành công ty cổ phần với mảng sản xuất chính là sản xuất, mua bán hàng may mặc. TNG hiện là một trong những doanh nghiệp dệt may xuất khẩu lớn nhất Việt Nam với các thị trường chính như Mỹ, EU, Canada, Mexico,…

Trong bài này chúng tôi sẽ phân tích chi tiết doanh nghiệp và cơ hội với TNG trong năm 2022 để quý nhà đầu tư tham khảo.

I. Vĩ mô chung ngành dệt may

Trong năm 2022 ngành dệt may được hứa hẹn sẽ trở lại tăng trưởng mạnh nhờ nhiều điều kiện thuận lợi, tuy nhiên cũng có những khó khăn và thách thức cần các doanh nghiệp vượt qua. Ngành dệt may trong năm 2022 sẽ đối mặt với những cơ hội và thách thức sau:

Cơ hội:

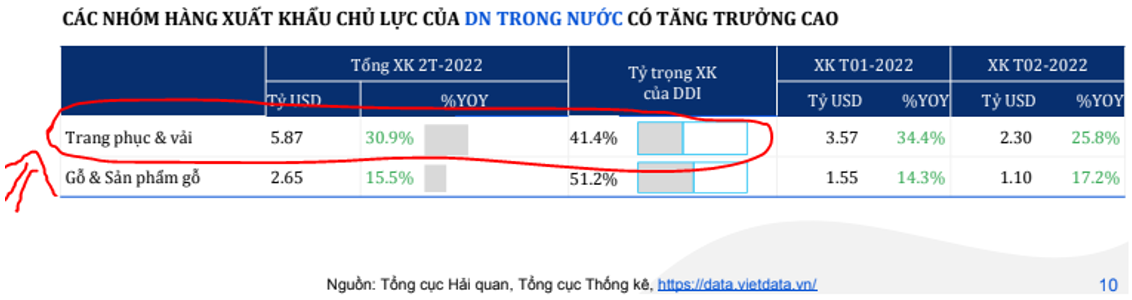

- Trong 2 tháng đầu năm 2022, giá trị xuất khẩu ngành dệt may ghi nhận mức tăng trưởng rất tốt so với cùng kỳ ( tăng 30.9% yoy ). Đây là con số hết sức tích cực cho các doanh nghiệp xuất khẩu trong ngành (Hình 1)

- Hưởng lợi từ xu hướng doanh nghiệp thời trang Mỹ, EU, Hàn Quốc,… chuyển hướng gia công và nhập hàng tại Việt Nam thay vì Trung Quốc

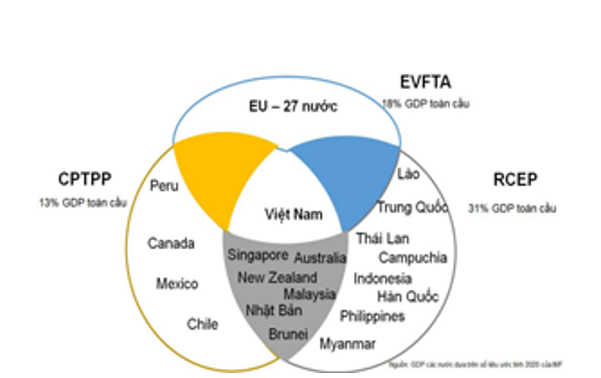

- Động lực từ các hiệp định thương mại như RCEP, EVFTA, CPTPP: các hiệp định thương mại giúp giảm thuế xuất sang các nước thành viên giúp Việt Nam gặp nhiều thuận lợi trong xuất khẩu sang các nước như Hàn Quốc, Nhật Bản, Trung Quốc, hay một số nước Nam Mỹ, … (Hình 2)

- Ngành dệt may là ngành thâm hụt lao động lớn nên dịch bệnh covid ảnh hưởng lớn đến hoạt động sản xuất của các doanh nghiệp. Trong cuối năm 2021 và đầu 2022 Việt Nam đã đẩy mạnh tiêm vắc xin cho toàn dân và tiến hành mở cửa trở lại nền kinh tế, sống chung với dịch. Điều này giúp các doanh nghiệp hoạt động ổn định trở lại ( dự kiến từ quý 2-2022 ) và giảm chi phí 3 tại chỗ.

Khó khăn:

- Sự kiện Tân Cương do căng thẳng giữa Trung Quốc và US, EU về vấn đề liên quan tới nhân quyền và lao động cưỡng bức khiến Mỹ đã ra lệnh cấm nhập khẩu tất cả các sản phẩm từ Tân Cương ( trong đó có bông khi Tân Cương chiếm 85% nguồn cung của Trung Quốc ) khiến giá bông tăng mạnh, điều này làm giá đầu vào của các doanh nghiệp dệt may tăng. Vì vậy các doanh nghiệp phải thích ứng với điều này để hạn chế khó khăn (TNG đã xây thêm nhà máy phụ trợ sx bông để giảm phụ thuộc vào nguồn cung đầu vào từ bên ngoài)

- Trong quý 1-2022 dịch bệnh covid đang có xu hướng bùng phát mạnh sau tết âm lịch, dù tỉ lệ diễn biến nặng và tử vong rất thấp nhưng dịch bệnh vẫn làm ảnh hưởng đến nguồn lao động do phải nghỉ chữa bệnh khiến nguy cơ thiếu lao động sản xuất trong ngắn hạn. Nếu tình hình kéo dài sẽ là trở ngại với các doanh nghiệp.

II. Phân tích doanh nghiệp TNG

1. Kết quả kinh doanh

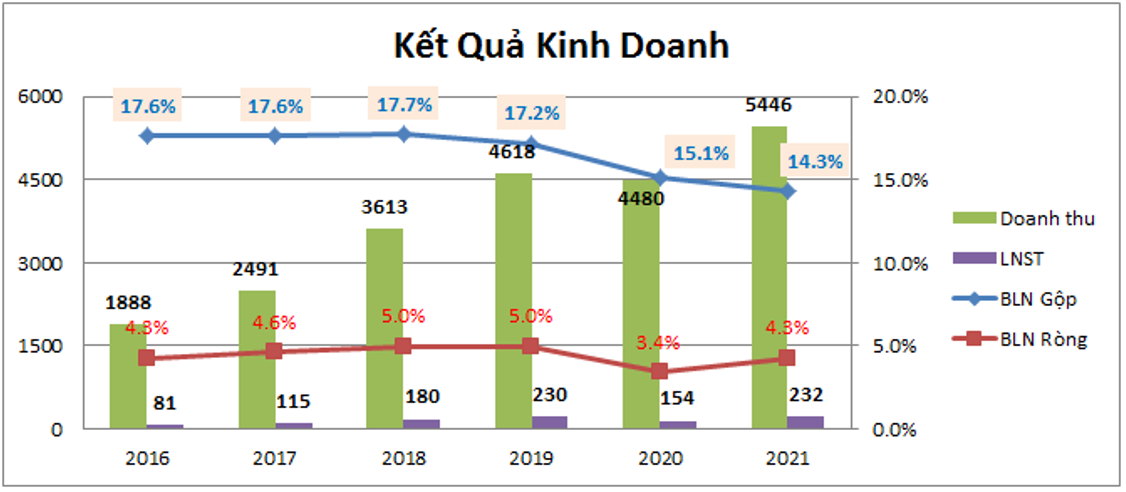

Kết thúc năm 2021 TNG ghi nhận doanh thu 5,446 tỷ đồng, tăng 21.5% so với 2020, lợi nhuận sau thuế đạt 233 tỷ đồng tăng mạnh 51.3% so với cùng kỳ. Để có kết quả khả quan như vậy là nhờ 3 quý cuối năm TNG đã tăng tốc rất tốt và cũng tránh được đại dịch bùng phát phía nam trong quý 3 nhờ nhà máy đặt tại phía bắc (Thái Nguyên). (Hình 3)

Nhìn xa hơn trong các năm gần đây doanh thu của TNG trong năm 2021 đạt cao nhất lịch sử công ty, vượt cả kết quả kinh doanh của công ty trước khi dịch bệnh covid xảy ra. Tuy nhiên do biên lợi nhuận gộp và biên lợi nhuận ròng đều giảm so với giai đoạn trước khi có dịch bệnh nên lợi nhuận sau thuế của TNG mới chỉ ở mức ngang bằng năm 2019 với 232 tỷ đồng lợi nhuận sau thuế ( 2019 là 230 tỷ đồng ). Cụ thể như hình 4 dưới đây:

Chúng ta có thể thấy ngoài năm 2020 do chịu ảnh hưởng nặng nề từ đại dịch (Gần như tất cả các doanh nghiệp đều chịu ảnh hưởng) do khó khăn trong xuất khẩu thì các năm còn lại chúng ta đều thấy TNG có mức tăng trưởng rất tốt về doanh thu và lợi nhuận. Tốc độ tăng trưởng trung bình mỗi năm lên đến trên 20%.

Đóng góp chính vào kết quả kinh doanh các năm qua của TNG vẫn là ngành dệt may, còn trong tương lai các nhà đầu tư còn kỳ vọng vào mảng BĐS và KCN sẽ đóng góp thêm vào lợi nhuận doanh nghiệp và ngoài ra mảng dệt may vẫn tiếp tục mở rộng quy mô sản xuất. Cụ thể các mảng chúng tôi sẽ bóc tách và phân tích ở phần dưới đây.

2. Phân tích từng mảng kinh doanh

a. Mảng dệt may

Đây là mảng truyền thống và cho đến hiện tại vẫn là mảng đóng góp gần như toàn bộ cho kết quả kinh doanh của TNG trong các năm qua. Hiện TNG nằm trong top 10 doanh nghiệp lớn nhất ngành may mặc tại Việt Nam, đang sở hữu các hợp đồng gia công quốc tế cho các nhãn hiệu nổi tiếng như Adidas, Nike, Zara, Decathlon,…

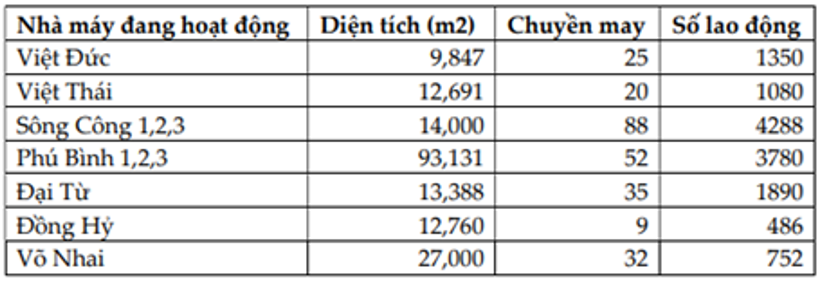

TNG hiện sở hữu 15 nhà máy may, 2 nhà máy phụ trợ với 298 chuyền may. Cụ thể các nhà máy như hình 5 dưới đây:

Ngoài các nhà máy trên TNG cũng đang tiếp tục mở rộng các nhà máy như nhà máy phụ trợ TNG sông Công giúp công ty tăng khả năng tự cung cấp đầu vào ( Bông ) để giảm tỉ lệ phải nhập khẩu, phụ thuộc nguyên liệu từ Trung Quốc. Các nhà máy mới như Võ Nhai, Đồng Hỷ khi đi vào vận hành ổn định cũng sẽ là động lực giúp TNG tăng năng lực sản xuất. Trong các năm tiếp theo như 2023 TNG vẫn sẽ tiếp tục mở rộng quy mô sản xuất với các xưởng mới như Đồng Hỷ 2, Đại Từ 2 ( quy mô 42 chuyền may với 2 nhà máy ).

Hiện tại thị trường xuất khẩu vẫn là thị trường quan trọng nhất đối với TNG và các khách hàng chính là Mỹ, EU, canada, … cụ thể tỉ trọng tại các thị tường xuất khẩu của TNG như hình 6 dưới đây:

Trong năm 2022 với nền kinh tế phục hồi cùng việc hưởng lợi của ngành dệt may từ chính sách thuế như EVFTA ( Cắt giảm thuế theo lộ trình tại các nước EU ), hiệp định thương mại tự do CPTPP sẽ giúp mảng dệt may của TNG tiếp tục phát triển. Cùng với việc mở rộng sản xuất để có thể đáp ứng đơn hàng gia tăng sẽ giúp TNG tận dụng được cơ hội trong năm 2022.

Hiện tại các nước như Mỹ, EU hoạt động kinh tế đã diễn ra bình thường với nhu cầu mua sắm tăng dần trở lại và tại Việt Nam thì cũng đã gần như phủ rộng vắc xin covid trên toàn quốc nên sẽ không còn tình trạng đóng cửa nhà máy, hay giãn cách xã hội vì dịch bệnh làm ảnh hưởng đến hoạt động sản xuất của các doanh nghiệp. Với một ngành thâm hụt lao động cao như dệt may thì điều này sẽ giúp ích rất lớn cho TNG ổn định sản xuất và gia tăng sản lượng khi có đơn hàng giúp tăng trưởng mạnh kết quả kinh doanh.

Cụ thể trong 2 tháng đầu tiên của năm 2022 TNG đã ghi nhận doanh thu 852 tỷ đồng, mức cao nhất trong 2 tháng đầu năm của 5 năm gần nhất. Điều đó cho thấy kết quả kinh doanh năm 2022 sẽ có nhiều khả quan với mảng dệt may của công ty. (Hình 7)

Trong cả quý 1-2021 doanh thu của TNG là 911 tỷ đồng và với doanh thu 2 tháng đầu năm TNG đã gần bằng kết quả cả quý 1-2021. Với đà duy trì kết quả kinh doanh trong tháng 2 và tháng 3 thì việc kết thúc quý 1 doanh thu của TNG tăng trưởng trên 40% cũng không có gì là lạ. Chúng tôi kỳ vọng mảng dệt may sẽ đóng góp doanh thu khoảng 1,300 tỷ đồng, lợi nhuận gộp đạt khoảng 210 tỷ. Lợi nhuận sau thuế đạt 65 tỷ đồng.

b. Mảng BĐS và KCN

Đây là mảng mới mà công ty đang muốn phát triển sang để giúp doanh nghiệp có thêm nguồn thu nhập và tránh việc quá phụ thuộc vào một ngành nghề duy nhất là dệt may. Dưới đây là các dự án chính mà TNG đang quản lý và triển khai:

- TNG Village 1: Dự án căn hộ chung cư với quy mô 17 tầng, 186 căn hộ có diện tích từ 41-76m² nằm tại thành phố Thái Nguyên, tỉnh Thái Nguyên. Dự án được mở bán từ cuối 2019 và với mức giá bán khoảng 16-17tr/m thì khi bàn giao dự án có thể mang về cho TNG khoảng 120 tỷ đồng doanh thu và 25-30 tỷ đồng lợi nhuận gộp. Dự án đã được bàn giao và hạch toán dần từ 2021 và đến cuối năm 2021 tồn kho dự án còn lại khoảng 21.4 tỷ đồng sẽ tiến hành hạch toán nốt trong năm 2022. Như vậy dư địa hạch toán của dự án trong năm 2022 là rất thấp (Hình 8)

- Cụm công nghiệp Sơn Cẩm 1: Đây là cụm công nghiệp nằm tại Thái Nguyên với diện tích 70.53 ha trong đó quỹ đất cho thuê hạ tầng là 34.58ha và cho thuê nhà xưởng là 14.82 ha. KCN đã bắt đầu triển khai cho thuê từ năm 2021, tuy nhiên báo cáo tài chính quý 4-2021 không thuyết minh chi tiết nên chúng tôi chưa bóc tách được doanh thu hạch toán của cụm công nghiệp là bao nhiêu và cần chờ báo cáo kiểm toán. Trong năm 2022 trở đi với kỳ vọng sẽ lấp đầy trong 2-3 năm và giá thuê trung bình khoảng 60$ thì doanh thu tiềm năng của dự án khoảng 500 tỷ đồng ( chưa tính cho thuê nhà xưởng ), và lợi nhuận gộp khoảng 150-200 tỷ đồng.

Như vậy với 2 dự án TNG đang triển khai dự kiến sẽ mang lại lợi nhuận trong các năm tới của TNG và đóng góp vào kết quả kinh doanh bên cạnh mảng dệt may. Tuy nhiên chúng tôi thấy rằng mảng BĐS chưa thể có đóng góp lớn ngay được mà trong 3 năm tới mỗi năm có thể đóng góp được khoảng 50-70 tỷ đồng lợi nhuận gộp ( Bằng khoảng 8-10% lợi nhuận gộp mảng dệt may )

III. Tổng kết và định giá

Như vậy với vĩ mô ngành thuận lợi cùng nội lực công ty đang có những chuyển biến tích cực ( Mở rộng xưởng sản xuất, đóng góp thêm từ mảng bất động sản ) sẽ giúp TNG trở lại tăng trưởng tốt trong năm 2022. Về kết quả kinh doanh chúng tôi kỳ vọng năm 2022 TNG sẽ ghi nhận doanh thu và lợi nhuận cao nhất trong các năm qua để chứng minh mình đã vượt qua được những khó khăn từ đại dịch. Chúng tôi kỳ vọng doanh thu công ty đạt trên 6,000 tỷ đồng và lợi nhuận sau thuế doanh nghiệp đạt khoảng 300 tỷ đồng tương ứng EPS 3.24K.

Chúng tôi cho rằng với kỳ vọng các năm tới doanh nghiệp vẫn tiếp tục tăng trưởng nhờ mở rộng sản xuất cùng ngành nghề mới sẽ thúc đẩy giá cổ phiếu tăng trong dài hạn. Định giá phù hợp với TNG trong năm 2022 theo chúng tôi là khoảng 40-45k/cp

———-Team LTBNM tổng hợp và phân tích ————-