Trong những tuần gần đây sóng thủy sản với các mã về cá tra và tôm đang tăng rất tốt nhờ các kết quả kinh doanh khả quan cùng vĩ mô cũng đang ủng hộ cho sự tăng trưởng trở lại. Vậy liệu với MPC, mã cổ phiếu trong ngành tôm có tận dụng được vĩ mô để trở lại tăng trưởng? Trong bài viết này chúng tôi sẽ đưa ra góc nhìn của mình về MPC để quý nhà đầu tư quan tâm đọc và đưa ra quyết định phù hợp.

I. Tổng quan

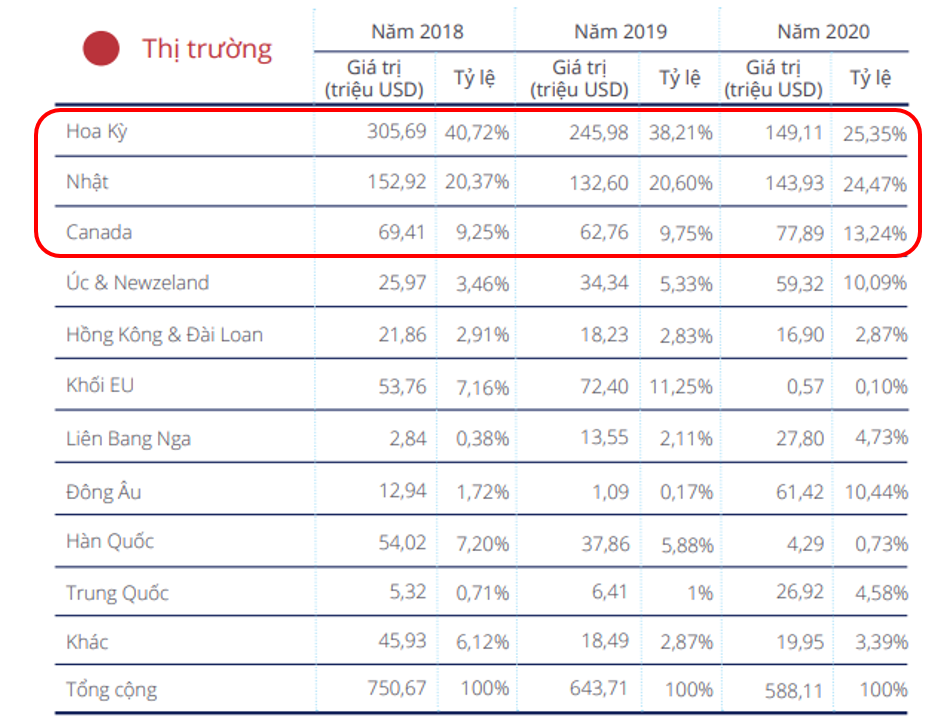

MPC là doanh nghiệp đầu ngành về tôm tại Việt Nam với các sản phẩm tươi (Tôm Sú, tôm thẻ chân trắng), sản phẩm hấp và sản phẩm giá trị gia tăng. Thị trường chính của công ty là các nước như Bắc Mỹ, EU, Nhật Bản, Hàn Quốc,… Trong đó 3 nước chiếm tỉ trọng lớn nhất trong xuất khẩu là Mỹ, Nhật, Canada. (Hình 1)

Trong cơ cấu tài sản của công ty, tỷ trọng lớn nhất là tồn kho, phải thu và tài sản cố định. Cụ thể tài sản cố định là các ao nuôi, cơ sở chế biến và khách hàng chính của MPC là các khách hàng nước ngoài nên cần thời gian để thu được tiền về do khoảng cách xa. Và nếu tính tỉ lệ phải thu trên doanh thu mỗi quỹ thì tỉ trọng chỉ vào khoảng 30-40% và đây là con số phù hợp với các doanh nghiệp có tỉ trọng xuất khẩu cao. (Hình 2)

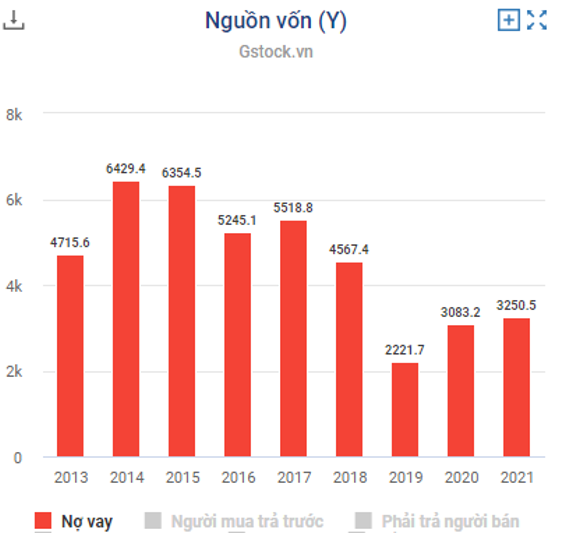

Ngoài ra về nợ vay, trong 3 năm gần đây từ năm 2019 đến nay tỉ lệ nợ vay của công ty đã duy trì dưới mức vốn chủ của công ty. Trong các năm trước đó thì con số nợ vay luôn cao hơn vốn chủ. Nhờ nợ vay giảm cũng giúp công ty giảm bớt gánh nặng chi phí lãi vay. (Hình 3)

II. Kết quả kinh doanh

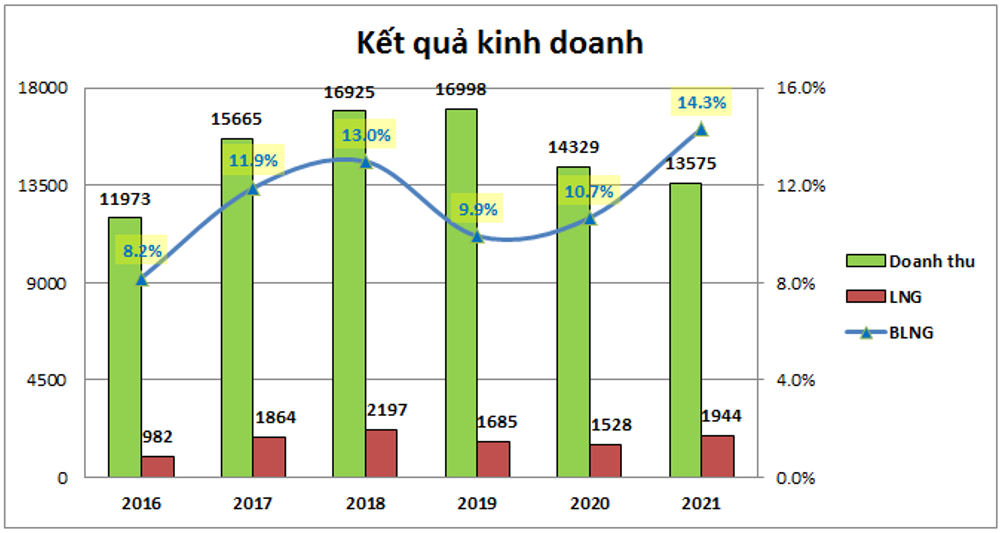

Tuy là doanh nghiệp đầu ngành tôm nhưng kết quả kinh doanh các năm gần đây của công ty gần như không có sự tăng trưởng thậm chí trong 2 năm gần đây còn giảm do ảnh hưởng từ đại dịch covid. (Hình 4)

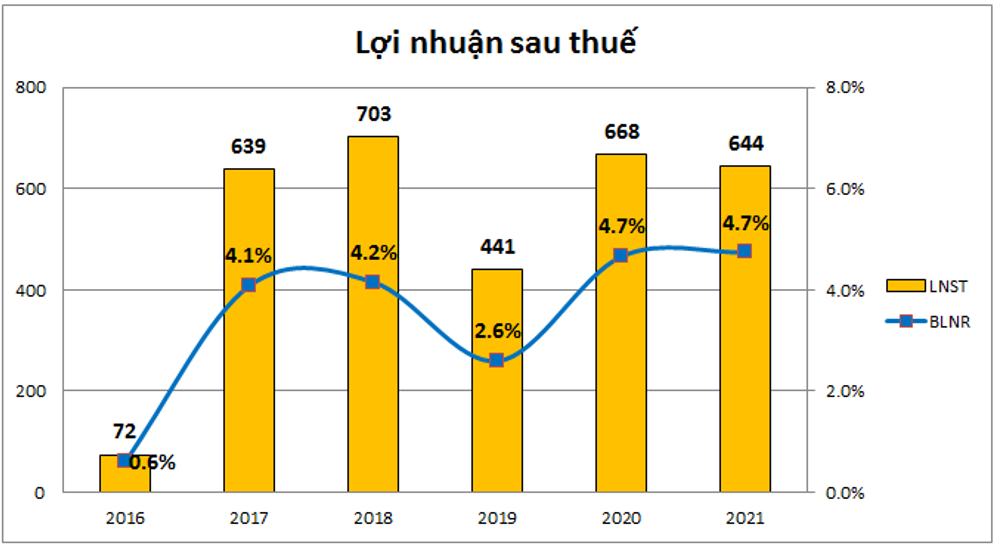

Cụ thể năm 2021 MPC ghi nhận doanh thu 13,575 tỷ đồng, giảm 5.3% so với năm 2020 và 20.1% so với năm 2019 ( Năm có doanh thu cao nhất trong các năm gần đây và cũng là năm chưa bị ảnh hưởng bởi dịch ). Tuy nhiên nhờ biên lợi nhuận tốt hơn trong 2 năm gần đây nên lợi nhuận của doanh nghiệp cũng hồi phục gần về lúc trước dịch với 644 tỷ đồng lợi nhuận sau thuế. Cụ thể như hình 5 dưới:

Biên lợi nhuận của công ty tăng là do giá tôm đầu ra tăng giúp công ty tăng được giá bán trong khi giá tôm đầu vào trong nước chưa tăng theo. Ngoài ra công ty cũng đã giảm các chi phí như lãi vay giúp lợi nhuận tăng tốt hơn. Với việc giá tôm tăng đã giúp các doanh nghiệp tôm có nhiều cơ hội phục hồi hơn trong quý 4-2021 và cả năm 2022 tới. Dưới đây là những cơ hội và rủi ro đối với MPC và ngành tôm trong năm 2022 cần chú ý.

1. Cơ hội

MPC và ngành tôm trong năm 2022 sẽ có rất nhiều cơ hội để hồi phục và tăng trưởng trở lại sau dịch.

- Nhu cầu từ các thị trường đang phục hồi mạnh mẽ như Mỹ và EU sẽ được dự đoán tiếp tục mạnh mẽ hơn trong năm 2022. Cụ thể trong 2 tháng đầu năm 2022 thì trường xuất khẩu tôm vẫn tăng trưởng rất tốt về sản lượng so với cùng kỳ (Hình 6)

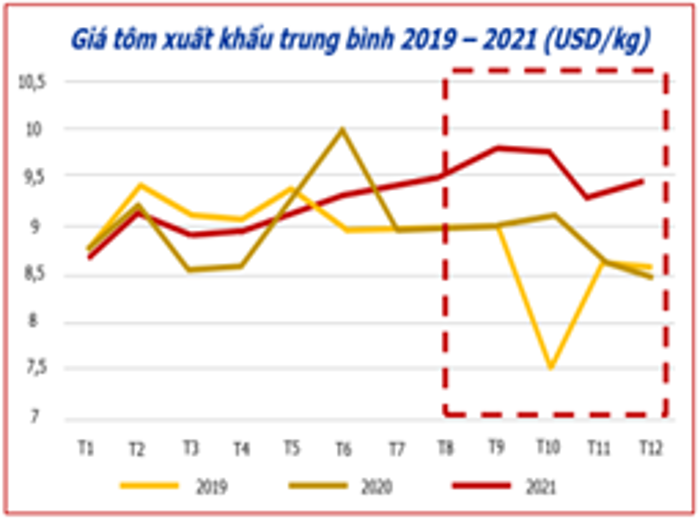

- Cùng với nhu cầu thị trường hồi phục mạnh là giá bán tôm cũng có xu hướng tăng, cụ thể giá tôm đã tăng liên tục trong nửa cuối năm 2021. Đầu năm 2022 giá đã có phần hạ nhiệt nhưng đã tăng trở lại trong các tuần gần đây. Với giá bán cao sẽ giúp các doanh nghiệp như MPC tăng được giá bán, nâng cao biên lợi nhuận cho công ty. (Hình 7)

- Ngành tôm sẽ được hưởng lợi từ các hiệp định EVFTA và CPTPP giúp công ty giảm được giá thành và nâng cao biên lợi nhuận cho công ty trong các năm tới.

- Tôm Việt Nam có lợi thế cạnh tranh lớn so với các nước xuất khẩu tôm mạnh khác như Ấn Độ, Ecuador về chất lượng sản phẩm cũng như sự kiểm soát kỹ lưỡng chuỗi sản phẩm đạt chuẩn ASC. Vì vậy giá tôm Việt Nam luôn cao hơn giá tôm tại các nước xuất khẩu khác. Ngành tôm Việt Nam cần cố gắng hạ giá đầu vào để có thể đẩy mạnh cạnh tranh cả về giá khi cần với các nước khác từ đó giúp tăng trưởng thị phần.

- Ngoài thị trường Mỹ và EU đang tăng mạnh nhu cầu tiêu thụ thì các thị trường châu Á khác cũng có tín hiệu phục hồi tích cực. Cụ thể Trung Quốc với chính sách đóng biên để đẩy mạnh zero covid đang có dấu hiệu nới lỏng để hồi phục kinh tế, qua đó sẽ làm sản lượng tôm xuất khẩu của Việt Nam sang Trung Quốc tăng trưởng trở lại. Ngoài ra các thị trường khác như Nhật Bản, Hàn Quốc có xu hướng yêu cầu sản phẩm có chất lượng, mẫu mã và trình bày đẹp, đây là lợi thế của tôm Việt Nam khi có nhân công và sự tỉ mỉ.

- Minh Phú là doanh nghiệp đầu ngành tôm với sản lượng đứng số một thị trường. Vì vậy doanh nghiệp cũng sẽ được hưởng nhiều lợi từ việc vĩ mô ngành hồi phục tốt. Trong các năm gần đây MPC đã chủ động tăng vốn điều lệ tại các công ty con mục đích nhằm thay thế các khu vực nuôi truyền thống bằng công nghệ nuôi mới 2-3-4 ( nuôi 2 giai đoạn , thu tỉa 3 lần, đảm bảo 4 sạch ). Đây là công nghệ mới đã được công ty thử nghiệm thành công năm 2020 và hứa hẹn sẽ nâng sản lượng thu hoạch được cao gấp 15 lần cách nuôi truyền thống và khi đi vào hoạt động sẽ dần cung cấp đủ cho MPC đầu vào giúp doanh nghiệp tự chủ được nguồn cung. Công ty hướng tới mục tiêu tự chủ 70% nguồn cung trong năm 2025.

- Công ty đang tập trung vào xây dựng chuỗi giá trị tôm thông minh với 10,000 ha, vốn đầu tư lên đến 50,000 tỷ đồng và thực hiện trong khoảng 6 năm, dự án được khởi công vào tháng 10/2021 và dự kiến năm đầu sẽ hoàn thành hạng mục con giống và thức ăn, năm thứ 2 trở đi là chế biến và thương mại với công suất nhà máy khoảng 40 nghìn tấn tôm thành phẩm/ năm và sẽ nâng lên 200 nghìn tấn trong 3 năm kế tiếp. Đây sẽ là động lực rất lớn giúp MPC có thể mở rộng và tăng trưởng quy mô trong nhiều năm tới và qua đó duy trì vị thế dẫn đầu của mình.

2. Rủi ro

Ngoài những cơ hội đang rộng mở trong năm 2022 để doanh nghiệp có thể tận dụng và tăng trưởng thì công ty cũng đối mặt một số khó khăn cần xử lý và cũng có 1 số rủi ro mà nhà đầu tư nên lưu ý khi tìm hiểu về MPC:

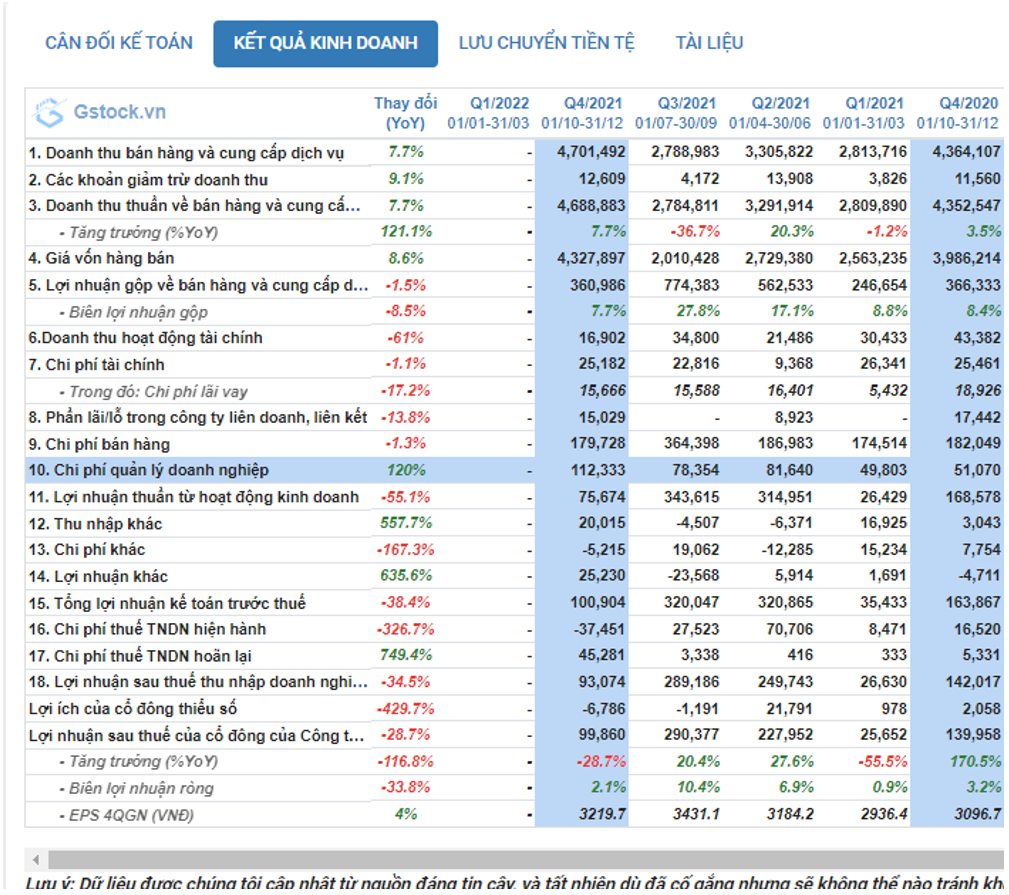

-Rủi ro về chi phí vận chuyển, hiện cước vận tải vẫn duy trì ở mức cao, MPC ko có thuyết minh chi tiết về vấn đề này trong báo cáo tài chính nên chúng tôi không phân tích được.Tuy nhiên trong 3 quý cuối năm 2021 chúng tôi nhận thấy sư gia tăng trong chi phí quản lí doanh nghiệp .Do MPC ko bóc tách riêng nên chúng tôi không rõ chi phí 3 tại chỗ và chi phí vận chuyển chiếm bao nhiêu %. (Hình 8)

- Tôm là ngành có chu kỳ nuôi ngắn khoảng 3 tháng nên khi nhu cầu lớn và giá bán tăng sẽ thúc đẩy nguồn nuôi và cung tôm làm cho giá sẽ có xu hướng giảm. Hiện tại các nước lớn xuất khẩu tôm như Ấn Độ, Ecuador đều có chính sách phát triển mạnh ngành tôm nên sự cạnh tranh sẽ ngày càng gay gắt đòi hỏi các doanh nghiệp phải nâng cao chất lượng sản phẩm và quy trình nuôi rõ ràng xuất xứ. Hiện MPC cũng đang xây dựng để đối phó với những thách thức này.

- MPC hiện tỉ lệ tự chủ đầu vào vẫn chưa cao nên sẽ phụ thuộc nhiều vào giá đầu vào cũng như chưa kiểm soát hoàn toàn được chất lượng, quy trình sản phẩm. Trong các năm tới công ty cần đẩy mạnh tốc độ tự chủ đầu vào hơn để giảm thiểu rủi ro từ khách hàng kiện vì chất lượng sản phẩm.

- Hiện thị trường Nga đang là thị trường xuất khẩu lớn thứ 7 của MPC, chiếm khoảng 4-5% trong tỉ trọng xuất khẩu và hiện tại MPC đang dừng xuất khẩu tôm sang Nga vì vấn đề chiến tranh giữa Nga và Ukraine. Trong năm 2021 MPC cũng đã xuất khẩu sang Nga với doanh số khoảng 22 triệu USD. Trong 2 tháng đầu năm 2022 kinh ngạch xuất khẩu sang Nga đã giảm 61% so với cùng kỳ còn 1.35 triệu USD. Vì vậy đây là rủi ro với MPC nếu căng thẳng từ chiến tranh còn kéo dài và MPC phải đẩy sản phẩm sang các nước khác để bù lại cho thị trường Nga.

III. Tổng kết và định giá

Như vậy với vĩ mô ngành đang thuận lợi cùng vị thế số 1 trong ngành xuất khẩu tôm của Việt Nam thì MPC cũng sẽ có nhiều cơ hội để tăng trưởng trở lại trong năm 2022. Chúng tôi cho rằng trong năm 2022 công ty có thể đạt được doanh thu như mức trước dịch với 16-17k tỷ đồng và lợi nhuận sau thuế có thể đạt 800-900 tỷ đồng. Chúng ta sẽ cùng chờ báo cáo tài chính quý 1 để confrim điều này.

– Kiến nghị mua bán: Lưu hành nội bộ.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-