Một cổ phiếu đã gây ra cả hi vọng lẫn đau buồn cho nhà đầu tư khi có một nhịp tăng thần thánh trong năm 2020. Tuy nhiên sau đó lại gây thất vọng vì một nhịp sụt giảm và đi ngang trong suốt năm 2021 cho tới nay. Điều gì đã xảy ra với CTG trong 1 năm qua và liệu có thể chờ đợi gì ở 3 quý cuối năm? (Hình 1)

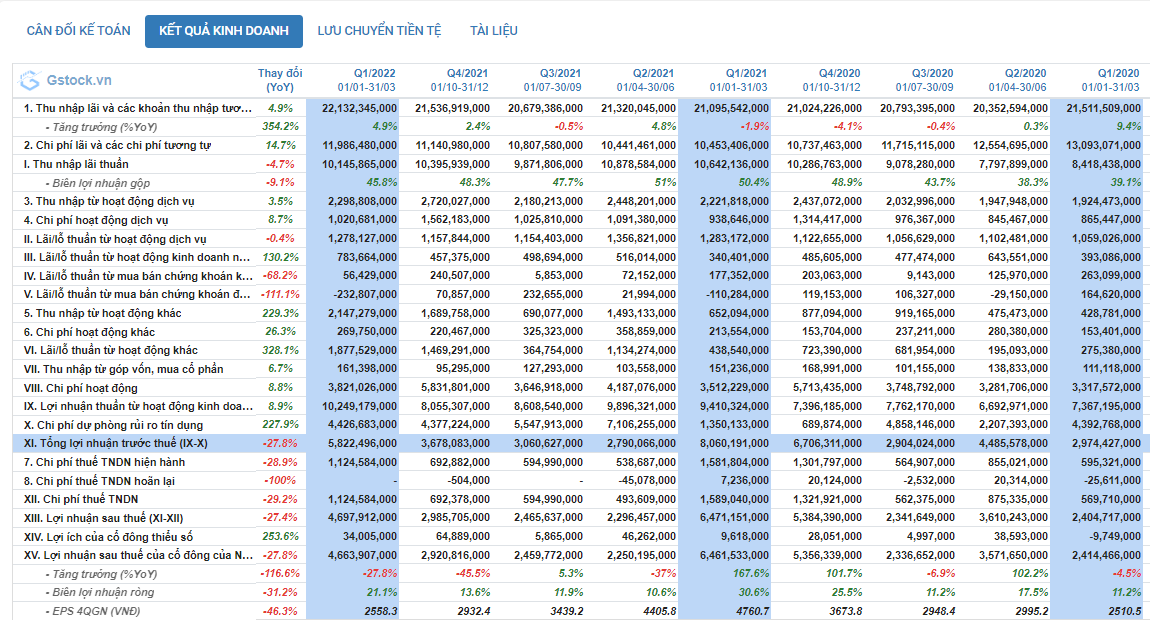

Lên vì gì thì xuống vì đó, sau hai quý liên tục Tăng trưởng lợi nhuận ở mức cao là q4/2020 và q1/2021 ở mức 100% và 176% (Hình 2)

Nguyên nhân do:

- Covid dẫn đến lãi suất huy động giảm thấp kỷ lục trong khi đầu ra cho vay không giảm theo tương ứng mà có độ trễ, dẫn đến biên lợi nhuận được cải thiện

- CTG hoàn thành trích lập dự phòng hơn 14k tỷ VAMC sau nhiều năm xử lí, dẫn đến lợi nhuận tăng mạnh và được kì vọng tiếp tục tăng trưởng.

Tuy nhiên khi có sự thay đổi lãnh đạo xảy ra và trùng hợp khi nợ xấu covid-19 bắt đầu “nở ra”, tình hình covid diễn biến phức tạp gây ảnh hưởng đến nền kinh tế nhanh và mạnh hơn tưởng tượng của mọi người, nợ xấu tiềm ẩn phía trước là rất lớn, khiến 1 lần nữa CTG lại lao vào vòng xoáy trích lập. Trong khi quá trình tăng vốn chưa diễn ra xong, khiến tín dụng không được tăng trưởng quá cao so với các ngân hàng khác. Cùng với đó, quá trình đàm phán hợp đồng bảo hiểm độc quyền với Manulife vì dịch cũng diễn ra chậm, khiến lợi nhuận đột biến cũng không có trong giai đoạn này.

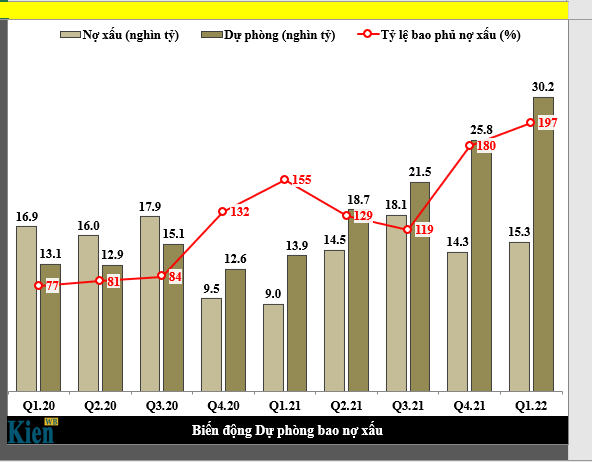

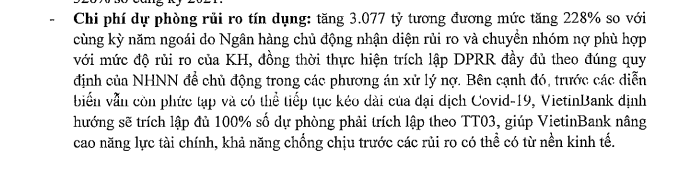

Quá trình trích lập dự phòng của CTG tăng mạnh so với cùng kỳ để giải quyết nợ xấu Covid: (Hình 3)

- Quý 2/2021: 7106 tỷ so với 2200 tỷ

- Quý 3/2021: 5547 tỷ so với 4858 tỷ.

- Quý 4/2021: 4377 tỷ so với 689 tỷ.

- Quý 1/2022: 4426 tỷ so với 1350 tỷ

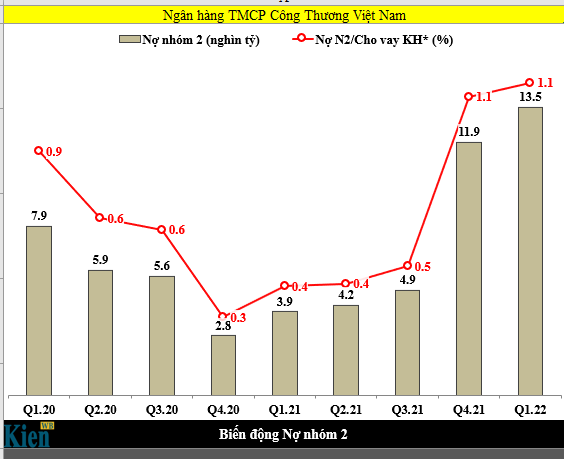

Quá trình trích lập mạnh mẽ suốt 1 năm đã nâng tỉ lệ trích lập dự phòng của CTG lên hàng top ngân hàng nợ cao nhất với 197%.(Hình 4-6)

Theo những thông số trên BCTC, ngân hàng đã chủ động chuyển nhóm nợ và tăng trích lập dự phòng lên 100% so nợ tái cơ cấu theo thông tư 03. Tại giải trình báo cáo quý 4/2021 CTG đã trích lập hơn 90% nợ tái cơ cấu và đến quý 1/2022 có thể thấy Vietinbank khả năng đã gần hoặc hoàn thành trích lập 100% cho các khoản nợ xấu này.

Cùng với sự bình thường hóa kinh tế trở lại, chúng ta cho rằng sẽ ít có khả năng tình hình nợ xấu gia tăng thêm trong thời gian sắp tới và CTG đang đi đến giai đoạn cuối trong quá trình làm sạch báo cáo hậu Covid. Vì vậy chúng tôi cho rằng về các quý cuối năm, đặc biệt từ quý 3-4 mức trích lập dự phòng của CTG sẽ trở lại bình thường khoảng 2-3k tỷ/quý chứ không quá dày như thời gian vừa rồi.

===> Giảm áp lực lên lợi nhuận cuối năm

– Nền lợi nhuận 2022 sẽ bắt đầu có thêm lợi nhuận từ Banca (Bảo hiểm độc quyền với Manulife).(Hình 7)

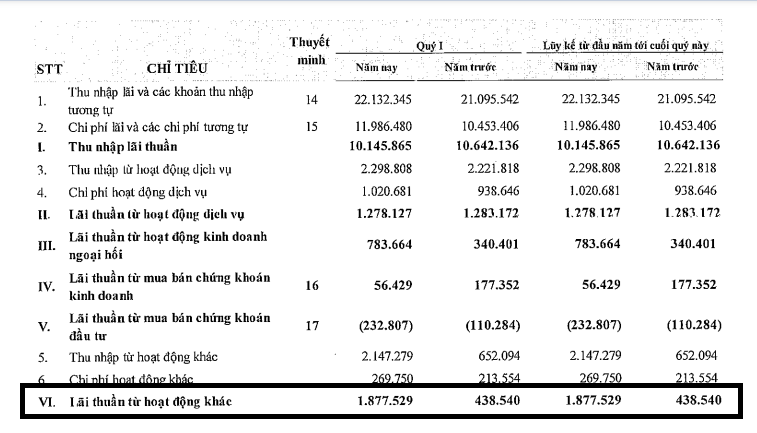

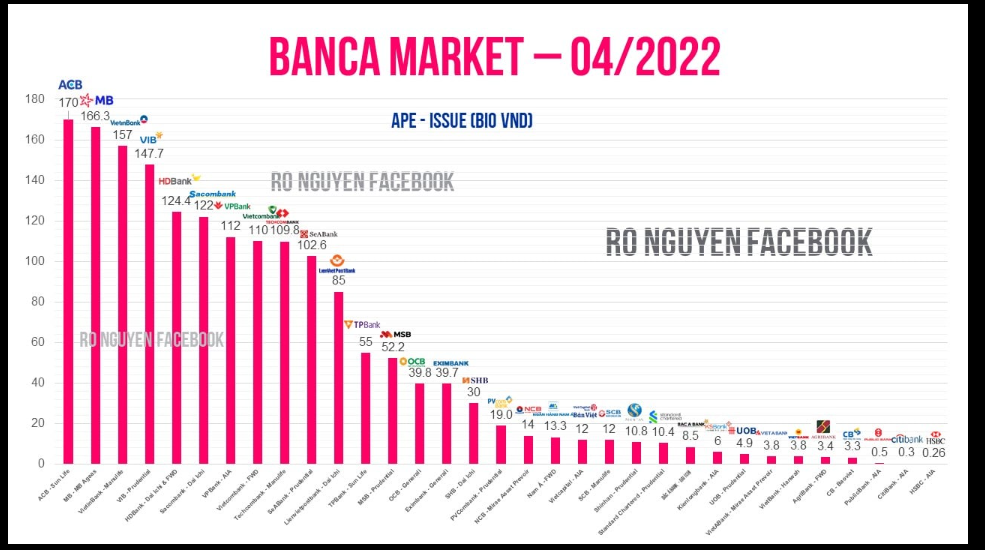

Tại báo cáo Quý 1/2022 CTG đã ghi nhận lãi thuần từ hoạt động khác đạt 1877 tỷ, tăng mạnh 328% so với cùng kì, theo giải trình nguyên nhân do ngân hàng đẩy mạnh công tác xử lí nợ xấu và bắt đầu ghi nhận phí giao dịch hợp đồng phân phối bảo hiểm với Manulife. Báo cáo không thuyết minh chi tiết nên chúng tôi không thể bóc tách doanh thu và lợi nhuận chi tiết khoản mục này tại quý 1. Chúng ta hãy chờ xem tại quý 2. Hiện Vietinbank đang phân phối rất tốt và đã vươn lên top 3 ngân hàng có doanh số bảo hiểm cao nhất thị trường tại tháng 4. (Hình 8)

Cần lưu ý thêm, Tại ĐHCĐ Vietinbank ông Trần Minh Bình, Chủ tịch HĐQT VietinBank cho biết, lợi nhuận quý 1/2022 của ngân hàng chưa bao gồm khoản phí trả trước theo hợp đồng bảo hiểm độc quyền với Manulife.

“Năm nay chúng tôi sẽ ghi nhận khoản phí trả trước này vào lợi nhuận, đây là con số lớn song chúng tôi dự kiến phân bổ phí trả trước này trong 5 năm kinh doanh của VietinBank”, ông Bình cho hay.

Con số này Vietinbank không thông báo rõ. Theo dự báo của nhiều bên thì vào khoản 200 triệu USD, tương đương khoảng 4600 tỷ. Vậy lợi nhuận hạch toán trong 5 năm mỗi năm sẽ tăng thêm khoảng 1000 tỷ.

– Lợi nhuận đột biến từ bán công ty con: khoản mục này còn bỏ ngỏ và chưa thấy có diễn biến cụ thể nên chúng tôi không đưa vào.

– Quý 1/2022, CTG đạt tăng trưởng tín dụng 8,7%, với tốc độ tăng trưởng tín dụng này khả năng cao đến quý 2 CTG sẽ full room tín dụng dự kiến được nhà nước cấp là 10%. Đây là 1 điểm trừ, chúng tôi kì vọng CTG sẽ được nới room tín dụng cao hơn năm ngoái (năm 2021 room tín dung của CTG là 11,5%) (Hình 9)

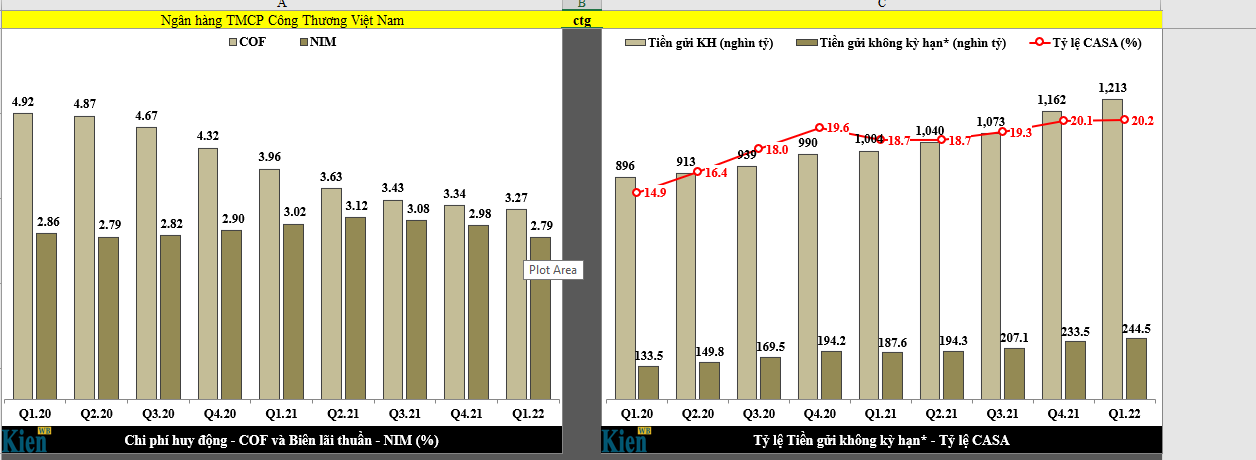

– NIM quý 1 đạt 2.79, giảm so với mốc 3.02 cùng kì do 2 lí do:

- CTG phải hỗ trợ lãi suất cho các khoản vay liên can đến hỗ trợ giảm lãi suất cho các ngành nghề ảnh hưởng covid.

- Lãi suất tăng hơn so với cùng kì dẫn đến biên lãi từ cho vay và huy động không còn được như năm ngoái.

- Điểm cộng là casa vẫn duy trì ở mốc 20.2 ngang với Q4/2021 mặc dù tính thời vụ thường case quý 1 sẽ thấp hơn quý 4 liền trước. Do chính sách miễn phí chuyển khoản của CTG có hiệu quả, điều này sẽ giúp tăng NIM trở lại mốc cao hơn tại các quý sau, tất nhiên khó có thể quay lại mốc trước covid ngay lập tức.

– Kế hoạch 2022 của CTG lợi nhuận trước thuế tăng trưởng 15% so với 2021, nghĩa là sẽ đạt khoảng 20 ngàn tỷ đồng, tại quý 1/2022 CTG mới đạt 5800 tỷ, đồng nghĩa với việc 3 quý cuối năm dự kiến theo lý thuyết có thể đạt khoảng 5000 LNTT.

Kết luận:

Tựu chung lại với 3 quý cuối năm, với diễn biến trên báo cáo tài chính hiện tại, chúng tôi cho rằng CTG có khả năng tăng trưởng 50-100% vào 3 quý này. (Hình 10) Với giá cổ phiếu hiện tại vào ngày 11/5 đang là 26.7. Định giá P/b hiện tại đang đạt quanh mốc 1.2x, p/e đạt 9.8x, đây ko phải là mốc thấp nhất CTG từng đạt, tuy nhiên không phải quá đắt. Với kết quả kinh doanh tăng trưởng mạnh 3 quý cuối năm, chúng tôi kì vọng ít nhất CTG có thể về lại quanh vùng 3x, ít nhất là vùng 35-36 trong thời gian cuối năm. Do thị trường hiện tại khá khó khăn liên can đến các yếu tố vĩ mô, hơi khó để kì vọng giá cổ phiếu có thể lên 4x, có lẽ cần tùy tình hình thị trường.

Với giá cổ phiếu hiện tại vào ngày 11/5 đang là 26.7. Định giá P/b hiện tại đang đạt quanh mốc 1.2x, p/e đạt 9.8x, đây ko phải là mốc thấp nhất CTG từng đạt, tuy nhiên không phải quá đắt. Với kết quả kinh doanh tăng trưởng mạnh 3 quý cuối năm, chúng tôi kì vọng ít nhất CTG có thể về lại quanh vùng 3x, ít nhất là vùng 35-36 trong thời gian cuối năm. Do thị trường hiện tại khá khó khăn liên can đến các yếu tố vĩ mô, hơi khó để kì vọng giá cổ phiếu có thể lên 4x, có lẽ cần tùy tình hình thị trường.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-