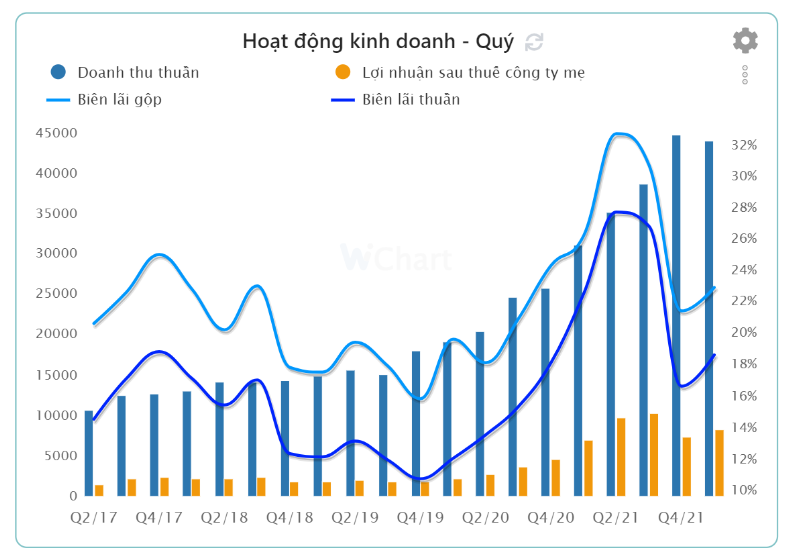

Hiện tại theo đánh giá của team, các mã cổ phiếu đều đã chiết khấu về vùng rẻ hơn, và đã dần xuất hiện những lớp cổ phiếu tách khỏi nhịp chỉnh của thị trường. PNJ trong tuần vừa qua về kỹ thuật đã cho những tín hiệu tích cực như tạo đáy quanh MA100 ngày và bật lên được đường MA50 ngày. Tín hiệu kỹ thuật khá đẹp, nhưng trong thị trường này chúng tôi thấy rất cần cẩn trọng và phải kết hợp giữa cơ bản và kỹ thuật để quyết định xuống tiền giải ngân. Vậy cơ bản của PNJ trong năm nay có hấp dẫn không, và định giá bao nhiêu là phù hợp? (Hình 1)

I. Kết quả kinh doanh Q1/22

Báo cáo kinh doanh của PNJ Q1 cho thấy nhiều điểm sáng. Cụ thể, doanh thu thuần của công ty ghi nhạn 10.143 tỷ đồng, tăng 41% yoy và LNST đạt 721 tỷ đồng – cũng tăng khoảng 41% yoy. Theo giải trình, PNJ cho biết kết quả đạt được này là nhờ sự sôi động của thị trường bán lẻ ngay trong Q1/22 – sau khi hồi phục lại do dịch bệnh. Điểm đáng chú ý nhất là doanh thu vàng miếng của PNJ tăng 615 yoy do xu hướng tích trữ và đầu cơ vàng miếng bởi e ngại chiến sự tại Ukraine. Vì mảng vàng miếng chiếm tỷ trọng cao trong cơ cấu doanh thu nên biên lãi gộp cũng vì thế mà giảm so với cùng kỳ – chỉ đạt 17,4% trong khi cùng kỳ là 18,5%. Tuy nhiên biên lãi ròng lại tương tự con số của cùng kỳ và vượt trội so với Q4/21 là nhờ công ty đã tiết giảm các chi phí hoạt động và tăng năng suất lao động. (Hình 2)

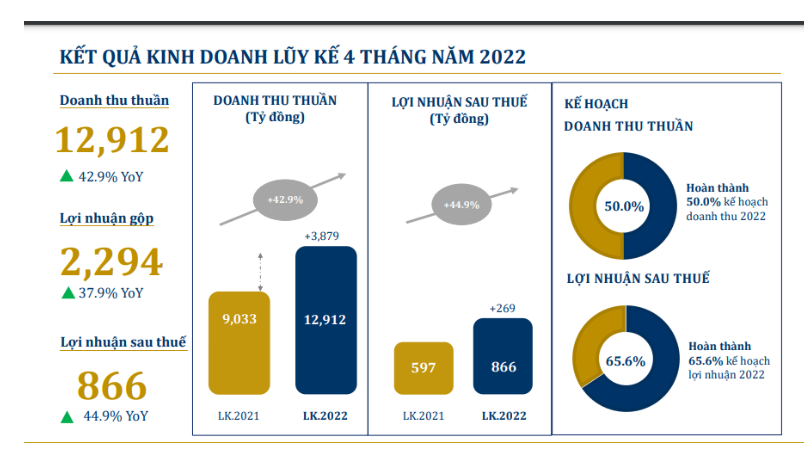

Chúng tôi update thêm KQKD tháng 4 của PNJ: doanh thu thuần đạt 2.770 tỷ đồng, lãi sau thuế là 145 tỷ đồng, tăng trưởng 49,6% và 70,5% yoy. Biên lợi nhuận gộp tăng lên 19,4% với sự trở lại của mảng vàng trang sức thế chỗ cho vàng miếng trong bối cảnh tình hình chính trị thế giới đã có phần nào hạ nhiệt. Như vậy với con số này, lũy kế 4 tháng đầu năm, PNJ đã hoàn thành được 50% kế hoạch doanh thu và 65,6% kế hoạch lợi nhuận năm. Việc lãi 4 tháng đầu năm tích cực như thế trên nền KQKKD 2021 thấp là một dấu hiệu rất tích cực cho nhà đầu tư. (Hình 3)

Trong kì, chi phí lãi vay của PNJ cũng tăng đáng kể lên 30,8 tỷ đồng. Đối chiếu sang bảng cân đối kế toán, thì đây là chi phí cho khoản vay ngắn hạn để công ty bổ sung vốn lưu động từ cuối năm 2021 trong bối cảnh giá NVL đầu vào (vàng, đá quý,…) đang ở trong xu hướng tăng mạnh thời gian gần đây. Tuy nhiên với việc phát hành thành công 15 triệu cổ phiếu riêng lẻ ở mức giá 95.000/cổ phiếu – tương ứng số tiền huy động lên đến 1.425 tỷ đồng thì chúng tôi nhận thấy gánh nặng tài chính này của PNJ sẽ mau chóng biến mất, số cổ phiếu sẽ bị pha loãng ra tuy không đáng kể.

Link: https://images1.cafef.vn/download/040422/pnj-bao-cao-ket-qua-chao-ban-co-phieu-rieng-le-0.pdf

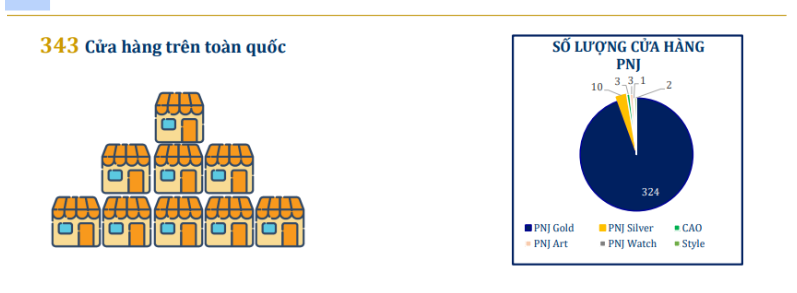

Xét về số lượng cửa hàng mở mới, lũy kế 4 tháng, PNJ Gold đã mở mới 7 cửa hàng, đóng 2 cửa hàng, nâng cấp 6 cừa hàng. Tổng số cửa hàng vàng là 324 cửa hàng. PNJ Silver đã đóng 4 cửa hàng, chỉ còn 10 cửa hàng còn hoạt động. Ngoài ra, CAO Fine có 3 cửa hàng, và PNJ Style là 2 cửa hàng. Trong đó, PNJ Style mới ra mắt đầu năm 2022 nhưng đã đem lại nhiều tiếng vang khi được biết đến rộng rãi đối với giới trẻ. (Hình 4)

II. Tiềm năng 2022

Báo cáo Q1/22 của PNJ cho thấy công ty này vẫn đang hoạt động ổn định, nhất là khi nền kinh tế tổn thương bởi dịch bệnh đang có dấu hiệu phục hồi. Tuy nhiên, Ban lãnh đạo công ty cho biết về vĩ mô hiện tại, lạm phát đang xảy ra ở một số quốc gia lớn và nhiều cổ đông lo ngại đây sẽ là điểm bất lợi cho một doanh nghiệp bán lẻ hàng xa xỉ như PNJ. Chúng tôi sẽ đi từ vĩ mô đến ngành hàng để phân tích rõ hơn về tiềm năng của PNJ.

Về vĩ mô, vấn đề về lạm phát và tiền tệ cần được quan tâm sát sao. Những dấu hiệu về lạm phát đã xuất hiện từ cuối 2021 trên một số quốc gia lớn. Thêm vào đó là xung đột chính trị giữa Nga – Ukraine đã dẫn đến việc trung chuyển hàng hóa giữa các quốc gia thêm phần khó khăn, hay như việc Trung Quốc đóng cửa vì chính sách zero Covid đã góp phần làm chuỗi cung ứng vốn đã đứt gãy thêm phần trầm trọng. Bên cạnh đó, gói hỗ trợ tài chính của Chính phủ cũng sẽ là một yếu tố ảnh hưởng trực tiếp đến sức mua của thị trường. Tuy vậy, PNJ cho biết những con số về lạm phát ở Việt Nam được dự báo là vẫn trong tầm kiểm soát. Và trong tương lai, dự kiến xu hướng tiêu dùngnhóm trung lưu tại Việt Nam sẽ tăng lên, và đây sẽ là phân khúc khách hàng PNJ tập trung khai thác. Vì vậy trong dài hạn, PNJ vẫn sẽ đồng hành cùng thị trường và dân số Việt Nam – theo nhận định của ông Lê Trí Thông.

Về ngành trang sức năm 2022, ban lãnh đạo công ty cũng nhận định năm 2022 sẽ sáng sủa hơn 2021. Bởi 2021 có gần 6 tháng cả nước phải thực hiện biện pháp giãn cách và phong tỏa, từ đó trực tiếp hảng hưởng đến tình hình kinh doanh của doanh nghiệp bán lẻ. 2022, công ty cũng đã cải thiện được khả năng nắm bắt xu hướng của khách hàng, và đi đầu trong việc đón bắt xu hướng. Việc ứng dụng ERP vào sản xuất kinh doanh của PNJ được coi là đi đầu xu thế, nhưng dính phải 2 năm Covid nên chúng tôi cho rằng năm nay nhà đầu tư sẽ thấy được ứng dụng mạnh mẽ của chương trình này vào thực tế.

PNJ cũng chia sẻ thêm về mảng kinh doanh vàng miếng, tuy đây là mảng có biên lãi thấp nhưng vẫn là một nguồn tạo lợi nhuận cho công ty. Chúng tôi đánh giá rằng mảng kinh doanh vàng miếng nửa cuối năm sẽ trở lại doanh số ổn định như năm trước nếu các căng thẳng về chính trị không leo thang thêm trong năm nay. Kì vọng của chúng tôi là biên lãi gộp của PNJ sẽ trở lại con số trên 18% khi mảng vàng trang sức được đẩy mạnh hơn.

Covid xảy ra, cũng là khi thị trường có nhiều biến động về mặt thị phần. Nhiều doanh nghiệp trong ngành gặp khó khăn, tạo ra cơ hội cho các “cá lớn nuốt cá bé”, tăng thị phần trong năm nay. Tuy nhiên BLĐ cũng cho biết đây là con số ước tính, thông qua báo cáo của Công ty chứng khoán và giả định của Công ty. Theo đó, hiện thị phần của PNJ trong phân khúc trang sức trung và cao cấp đã đạt 56,5% trong năm 2021, từ con số 51,5% của 2020 à 37,1% của 2019. Tuy nhiên, 2022 như chúng tôi đã phân tích, mọi con số đều trở nên ổn định hơn, nên việc PNJ “nuốt” thêm thị phần là có nhưng sẽ khó mạnh mẽ như 3 năm trước đây.

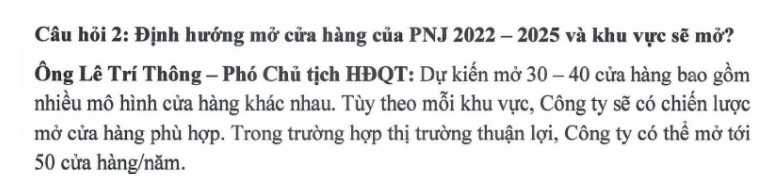

Tuy nhiên theo PNJ, công ty vẫn duy trì tốc độ mở cửa hàng mới khá tốt nếu so với kế hoạch năm 2021. Cụ thể, PNJ dự kiến mở thêm từ 30-40 cửa hàng và nếu tình hình thuận lợi thì sẽ mở được 50 cửa hàng. Tính đến hết tháng 4, công ty mở mới được 7% theo con số kế hoạch này. Chúng tôi nhận định nửa sau năm 2022 mới là thời gian mà PNJ bùng nổ và nuốt được thị phần bởi những tháng đầu năm tình hình Covid ở Việt Nam còn khá phức tạp. (Hình 5)

Bên cạnh đó, công ty cũng đang xây dựng kế hoạch tăng công suất đầu tư nhà máy. Hiện nhà máy Gò Vấp đang hoạt động tối đa công suất, còn nhà máy Long Hậu sẽ tăng thêm 1-2 line hàng đối với mặt hàng vàng trang sức. (Hình 6)

Có thể nói rằng, nếu như HPG trong bài phân tích trước đây của team cho rằng bị ảnh hưởng bởi việc full công suất KLH Dung Quất, cùng với đó là tính hàng hóa của giá thép, thì với mặt hàng xa xỉ như trang sức vàng thì PNJ sẽ không bị ảnh hưởng bởi giá bán ra. Chúng tôi đã có sự tham khảo và theo dõi giá cả sản phẩm của PNJ thì thấy gần như giá không có sự thay đổi nhiều qua từng quý. Nên doanh thu của PNJ sẽ không có sự trồi sụt mạnh như những doanh nghiệp cũng full xông suất mà giá bán ra lại bị ảnh hưởng bởi tính chu kì như HPG.

Link: https://langtubuonnuocmam.com/hpg-bao-gio-ve-bo/

Như vậy, nhà đầu tư có thể thấy 2022 sẽ tiếp tục là một năm khá tích cực với PNJ. Thời kì khó khăn nhất do Covid đã trôi qua, và giờ là lúc PNJ tiếp tục tăng trưởng và phát triển. Key tăng trưởng của PNJ năm nay nằm ở việc tăng thị phần từ những doanh nghiệp bị tổn thương bởi dịch bệnh, đi kèm với nền kinh doanh khá thấp của năm 2021 – đặc biệt khi Q3 năm ngoài PNJ còn báo lỗ. Vì thế chúng tôi kì vọng với sự trở lại của nền kinh tế, 2022 sẽ là năm tăng trưởng mạnh với PNJ.

III. Định giá và khuyến nghị

PNJ là một cổ phiếu thiên về tính ổn định. Tại vùng giá 12x này, PNJ hiện đang ở mốc PE quanh 21-22 lần. Chúng tôi giả sử năm nay PNJ đạt được tối thiểu 1.600 LNST. Bài toán xảy ra ở đây sẽ là gì:

- Trong thời kì tiền rẻ 2020-2021 PNJ được định giá quanh p/e 20-21.x do đặc thù “của hiếm trên sàn, một trong nhưng cty vẫn duy trì được hoạt động trong dịch và bùng nổ khi dịch được khống chế. Tuy nhiên khi kết thúc chu kì tiền rẻ, chúng tôi cho rằng định giá PNJ sẽ dần trở về mốc p/e khoảng 17-18.x là mốc trước covid.Tại giá 120k,PNJ đang nằm trong vùng định giá này, giá cổ phiếu giao dịch khá ổn định quanh mốc này từ đầu năm và chúng tôi cho rằng cao nhất trong 2022 cổ phiếu có thể tiệm cận giá 130k.

- Tăng trưởng năm nay sẽ rất mạnh do nền thấp năm ngoái và nhu cầu dồn nén cưới đã bị trì hoãn trong dịch, tuy nhiên sang năm 2023 tốc độ tăng trưởng sẽ chậm lại, chúng tôi sẽ đánh giá thêm vào báo cáo cuối 2022.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-