Mặc dù chưa có báo cáo tài chính Q2 chính thức, nhưng DGW đã cập nhật tình hình kết quả kinh doanh 6 tháng đầu năm cũng như kế hoạch Q3 đến cổ đông của mình.

Link: https://s.cafef.vn/dgw-499613/digiworld-len-ke-hoach-lai-200-ty-dong-quy-iii-tang-87.chn

Theo đó, KQKD sơ bộ Q2 của DGW đạt số doanh thu và lợi nhuận lần lượt là 4.801 tỷ (+14% yoy) và 140 tỷ đồng (+20% yoy). Tuy đây đều là những con số ghi nhận sự tăng trưởng, nhưng so với hoạch quý mà công ty đề ra thì vẫn chưa hoàn thành. Cụ thể, kế hoạch quý là doanh thu đạt 6.000 tỷ đồng còn lợi nhuận đạt 180 tỷ đồng. Như vậy, con số thực hiện chỉ đạt khoảng 80% doanh thu và 78% lợi nhuận đưa ra trước đó.

Triển vọng tăng trưởng trong Q2 được kì vọng bởi 1 số thương hiệu mới lên kệ, như Whirlpoo, TCL, Joyoung và Microsoft. Tuy nhiên, kết quả thực hiện lại không được như kì vọng bởi số lượng tiêu thụ laptop giảm đáng kể trong quý vừa qua. Chúng tôi bóc tách cơ cấu mảng Laptop và máy tính bảng thì thấy rõ sự sụt giảm nhẹ trong Q2. Cụ thể, doanh thu Q2/22 chỉ đạt 1.109 tỷ đồng (-17% yoy) trong khi cùng kỳ là 1.330 tỷ đồng. Nguyên nhân được BLĐ đưa ra là Q2 là quý đầu tiên mở cửa lại du lịch, dịch vụ nên người dân tập trung vào các dịch vụ du lịch giải trí thay vì mặt hàng sản phẩm điện tử như trong đợt giãn cách xã hội vừa qua. Có thể nói, sau khi tăng trưởng mạnh 2 quý liên tiếp thì nhu cầu điện thoại di động và máy tính xách tay đã trở lại bình thường. (Hình 1)

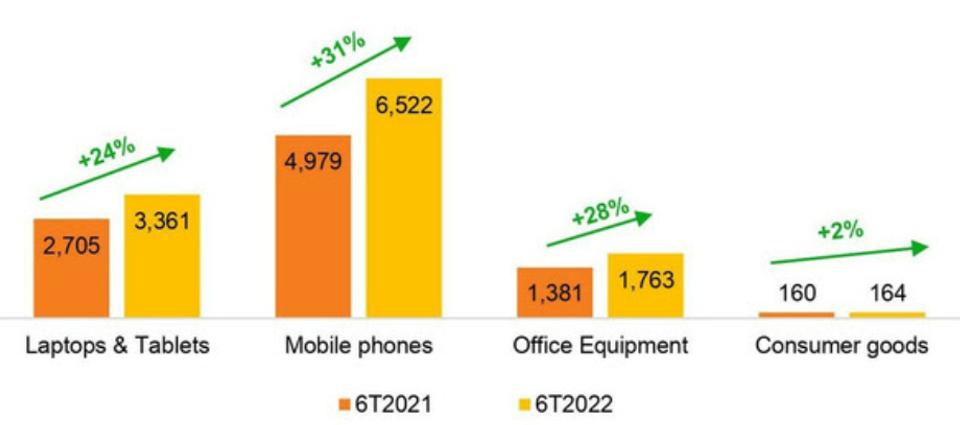

Để đánh giá sâu hơn về tiềm năng của mảng ICT hậu đại dịch, chúng tôi xin trích lại nhận xét của ban lãnh đạo FRT trong buổi họp ĐHCĐ thường niên. Theo đó, nhu cầu sử dụng thiết bị sẽ giảm dần sau Covid, nhưng cũng nhờ đại dịch mà thói quen sử dụng công nghệ sẽ được trẻ hóa và được tiếp cận nhiều đối tượng hơn. Bên cạnh đó, chu kì vòng đời 1 sản phẩm theo FRT đánh giá là từ 2-3 năm nên thị trường này luôn có nhiều tiềm năng. Vì vậy, trong ngắn hạn thì các doanh nghiệp bán lẻ sẽ bị ảnh hưởng nhẹ bởi base 2021 khá cao, nhưng về cơ bản thị trường ICT vẫn luôn hiện hữu các cơ hội để tăng trưởng đều đặn qua thời gian. (Hình 2)

Trong buổi công bố thông tin, DGW cũng đưa ra kế hoạch cho Q3 khá sáng sủa. Cụ thể, doanh thu và lợi nhuận kế hoạch đạt lần lượt 6.500 tỷ đồng (+70% yoy) và 200 tỷ (+87%). Con số này dựa trên 2 cơ sở: (1) Q3 là mùa tự trường, là cao điểm hàng năm của mặt hàng máy tính xách tay và máy tính bảng nên kì vọng tăng trưởng trở lại; và (2) mảng di động sẽ chào đón các mẫu hàng mới, với sự gia tăng thị phần từ Xiaomi – nhãn hàng đang có thị phần tăng trưởng vượt bậc thời gian gần đây. (Hình 3)

Tuy vậy, chúng tôi nhận định rằng công ty sẽ khó để hoàn thành con số kế hoạch đề ra. Bởi thông thường những năm trước đây thì Q3 là đỉnh cao doanh thu của năm, nhưng Covid đã làm xáo trộn tính chu kì của doanh nghiệp này. Cũng như chúng tôi đã phân tích ở trên, chu kì sản phẩm thường từ 2-3 năm, với đối tượng tiếp cận trẻ hóa hơn thì cũng khó để nhóm sản phẩm máy tính nhộn nhịp hơn trước trong mùa tựu trường năm nay.

Chúng tôi cũng nhận định công ty đã đi qua đỉnh cao nhất của mình, và những quý tiếp sau sẽ khó để tiệm cận lại con số cũ, nhất là khi Q4/21 tăng trưởng đã quá mạnh như vậy. Không chỉ vậy, NĐT cũng thấy DGW cũng đã có 1 quý chưa hoàn thành kế hoạch đề ra, nên con số mà công ty đưa ra nên chiết khấu lại để phù hợp với tình hình kinh doanh thực tế. Chúng tôi cho rằng con số doanh thu phù hợp nên ở khoảng 5.000 – 5.500 tỷ đồng cho mùa cao điểm Q3 năm nay. Mức biên lãi ròng cũng nên chiết khấu về vùng khoảng 2,5% – 2,8% tương đương thời điểm kinh doanh bình thường.

Tổng kết lại, chúng tôi nhận định DGW đã đi qua đỉnh cao của mình. Kế hoạch Q3 của công ty cũng khá khó để thực hiện được 100% con số đề ra. Con số chúng tôi cho rằng phù hợp là khoảng 5.000 – 5.500 tỷ đồng doanh thu và 140 – 150 tỷ đồng lợi nhuận. Bên cạnh đó báo cáo Q4 khả năng sẽ là 1 con số đi ngang hoặc đi lùi, động lực tăng trưởng mới chưa có. Chúng tôi kiến nghị không khả quan đối với DGW vào 2 quý cuối năm.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-