Không nằm ngoài vòng xoáy điều chỉnh trong giai đoạn vừa qua, PHR cũng đã giảm gần 40% từ đỉnh và đang có sự hồi phục khá tốt từ đáy. Tuy nhiên báo cáo Q2 của công ty vừa qua lại khiến nhiều nhà đầu tư “chứng hửng” vì một phần lãi lớn đã không được ghi nhận khi chưa được đền bù từ VSIP – nơi sản sinh phần lớn lợi nhuận của PHR trong những năm gần đây. Theo thông tin đến từ ban lãnh đạo, khoản thu nhập này sẽ quay trở lại trong nửa cuối 2022 và kéo dài tới 2023. Vì vậy chúng tôi sẽ phân tích và đánh giá nhanh những nét chính của PHR trong năm nay để xem định giá nào là phù hợp với công ty này.

I. KQKD 6 tháng đầu năm 2022

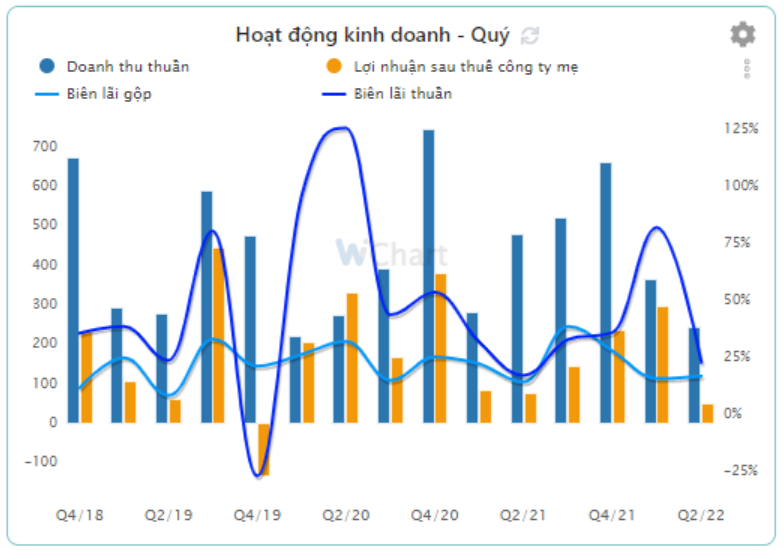

Không khó để thấy PHR có một báo cáo Q2 sụt giảm khá nhiều, cả về doanh thu lẫn lợi nhuận. Cụ thể, doanh thu của công ty ghi nhận 241 tỷ đồng (-50% yoy) trong khi LNST chỉ đạt 50 tỷ đồng (-34% yoy). Đây là kết quả của việc mảng cao su và mảng gỗ đều giảm sản lượng khá nhiều trong quý vừa qua, bên cạnh đó PHR cũng không có thu nhập bồi thường cho việc chuyển đổi đất cao su. Lũy kế 6 tháng đầu năm, doanh thu giảm 20% còn 607 tỷ đồng nhưng LNST lại tăng 116% – đạt 346 tỷ đồng do ghi nhận 280 tỷ đồng bồi thường từ VSIP trong Q1/22. Như vậy có thể thấy cần câu cơm chính của PHR là cắt đất lấy tiền trong bối cảnh core mảng cao su và gỗ đều đang đi lùi. (Hình 1)

Đối với mảng cao su – chiếm tới 90% cơ cấu doanh thu của PHR thì lũy kế 6 tháng đạt 546 tỷ đồng (-12% yoy). Công ty cho biết lí do là nguồn thu mua bên ngoài giảm đáng kể trong bối cảnh giá cao su tự nhiên từ đầu năm đến nay đều neo ở mức cao chót vót. Không chỉ vậy, việc Trung Quốc – quốc gia sử dụng cao su lớn nhất thế giới – vẫn tiếp tục biện pháp đóng cửa, giãn cách Zero Covid nên việc nguồn mua giảm mạnh cũng không phải là điều khó hiểu. (Hình 2)

Đối với mảng sản xuất gỗ – chiếm 5% doanh thu – thì ghi nhận con số thậm chí còn giảm mạnh hơn. Cụ thể, lũy kế 6 tháng doanh thu đạt vỏn vẹn 29 tỷ đồng, giảm 73% yoy. Lí do là nguồn cung gỗ cao su giảm do việc thanh lý cây cao su quá tuổi thu hoạch của PHR giảm trong giai đoạn vừa qua trên một nền 2020-21 đã quá cao.

Đối với việc không ghi nhận khoản thanh lý bồi thường trong Q2, BLĐ cho biết chủ yếu là do PHR và VSIP đang trong quá trình thỏa thuận thời hạn thanh toán. Tuy nhiên nửa cuối năm nay thì dòng tiền này sẽ trở lại đều đặn theo kỳ vọng từ công ty.

Xét về 2 mảng kinh doanh cốt lõi thì nửa đầu năm qua không có quá nhiều điểm tích cực và chúng tôi cho rằng sự tiêu cực này sẽ còn kéo dài đến ít nhất hết năm nay. Điểm sáng duy nhất của PHR có lẽ chính là khoản tiền bồi thường chuyển đổi mục đích sử dụng đất. Và với khoản tiền này, ban lãnh đạo PHR tựt in công ty có thể hoàn thành kế hoạch năm nay.

II. Dự báo KQKD nửa cuối năm

Đầu tiên, chúng tôi sẽ nói qua về 2 mảng cốt lõi của Phước Hòa trong nửa cuối năm – dù tình hình không quá tích cực. Chúng tôi nhận định rằng dù giá cao su tự nhiên sẽ duy trì xu hướng giảm, nhưng tình hình Covid ở Trung Quốc vẫn là một biến số khó lường nên nhiều khả năng mảng này sẽ không đạt được những con số ấn tượng như những năm trước. Còn mảng chế biến gỗ thì sẽ tiếp tục thiếu nguồn nguyên liệu trong năm nay nên sẽ chúng tôi dự báo con số doanh thu sẽ chỉ tương đương 2 quý đầu kì.

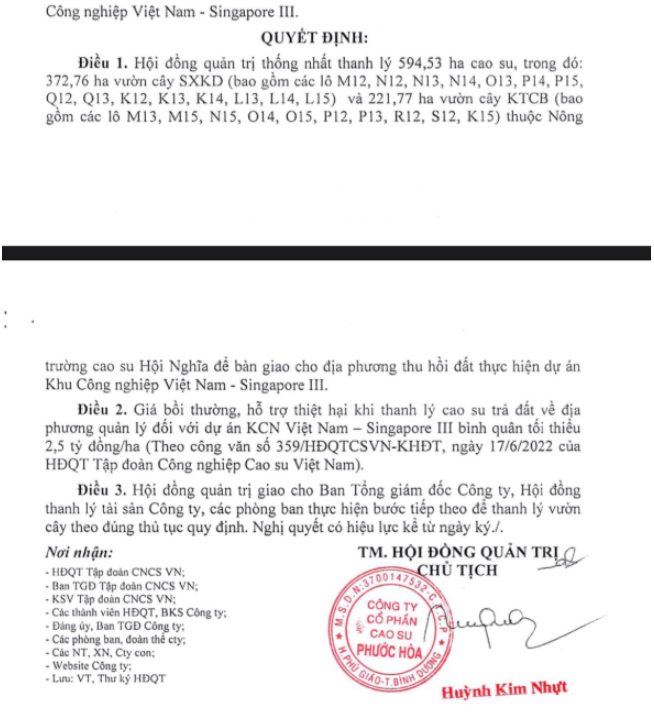

Điểm tích cực sẽ đến từ khoản bồi thường từ VSIP III trong năm nay. (Hình 3)

Theo như văn bản mới nhất, có khả năng giá đền bù đã lên đến 2.5 tỷ/ha chứ ko phải con số 1,3 tỷ/ha như trước kia.Như vậy số tiền PHR nhận về có khả năng lên đến 1500 tỷ. Đủ để hạch toán dần 1 con số tăng trưởng bằng lần trong 2-3 quý tới.

Ngoài ra cũng không thể không kể đến quỹ đất rộng đến 15.000 ha đất cao su tại tỉnh Bình Dương. Công ty có eké hoạch chuyển đổi khoảng 5.600 ha đất cao su thành đất KCN. Các mảnh đất này của PHR đã có sẵn cơ sở hạ tầng đầy đủ và khá gần VSIP III. Chúng tôi nhận định PHR sẽ được hưởng lợi từ nhu cầu đât KCN đang có xu hướng nóng lên thời gian gần đây ở tỉnh Bình Dương – khi mà Trung Quốc vẫn tiếp tục duy trì chính sách đóng cửa của mình. Với thông tin này, chắc chắn đất ở Bình Dương sẽ tiếp tục neo ở mức giá cao, từ đó có lợi trực tiếp cho các dự án chuyển đổi sang KCN trong tương lai của PHR.

III. Tổng kết và định giá

Như vậy có thể thấy, nguồn lợi nhuận mà PHR có được trong năm nay sẽ phần lớn nằm ở việc ghi nhận tiền bồi thường đất trong khi các mảng kinh doanh cốt lõi sẽ gặp nhiều khó khăn. Lợi nhuận từ mảng cao su khó có thể bứt phá, tuy nhiên LNST 2-3 quý tới có thể tăng trưởng bằng lần nhờ khoản lợi nhuận đột biến. Nếu thị trường không quá xấu,PHR hoàn toàn có khả năng tăng giá về lại vùng 75-80k vào cuối năm. Trong trường hợp điều chỉnh cũng sẽ không giảm quá vùng 65. Theo đánh giá của chúng tôi,nếu anh chị nào còn “kẹp” thì nên chờ thêm có thể sẽ có 1 vùng giá tốt hơn để bán trong các quý tới.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-