Năm 2022 đã qua đi và hiện tại là lúc chúng ta nhìn lại kết quả kinh doanh năm vừa qua cũng như tiềm năng trong năm 2023 và trong bài viết này chúng tôi sẽ phân tích chi tiết với mã PC1 để gửi tới quý nhà đầu tư quan tâm. Đây là mã mà chúng tôi cũng có đánh giá khá cao về tiềm năng trong năm 2023.

I. Kết quả kinh doanh

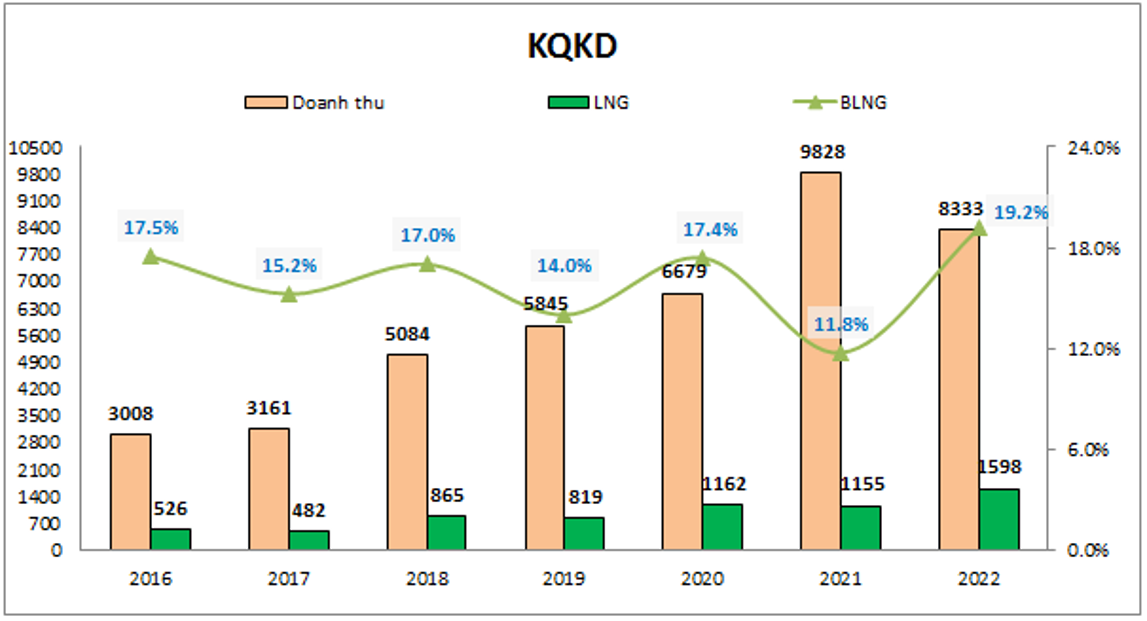

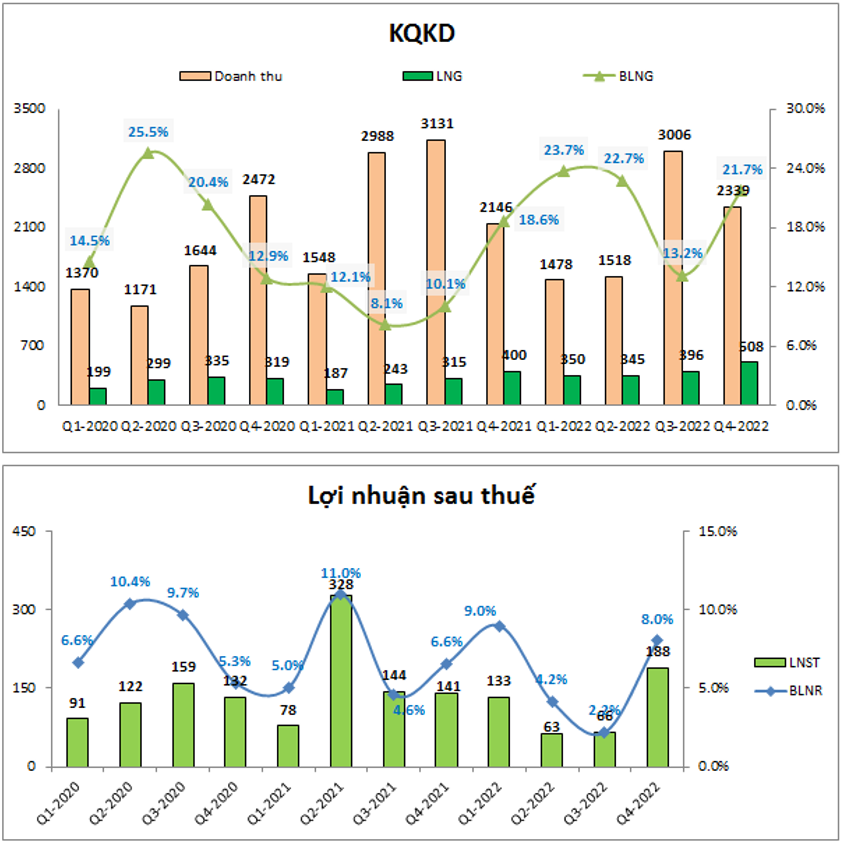

Các thông tin cơ bản về công ty quý nhà đầu tư có thể đọc kỹ tại các bài viết trước còn trong bài viết này chúng tôi sẽ đi phân tích chi tiết các yếu tố quan trọng với PC1 như kết quả kinh doanh 2022 hay tiềm năng trong 2023. Về kết quả kinh doanh cả năm 2022 PC1 đã ghi nhận doanh thu đạt 8,333 tỷ đồng, giảm 15.2% so với 2021, nhưng nhờ lợi nhuận gộp tăng mạnh từ 11.8% lên 19.2% do đóng góp của ngành điện, ngành có biên lợi nhuận gộp rất cao tăng lên giúp tăng biên lợi nhuận gộp của cả công ty đã giúp lợi nhuận gộp của PC1 trong năm 2022 là 1,598 tỷ đồng, tăng 38.4% so với 2021. (Hình 1)

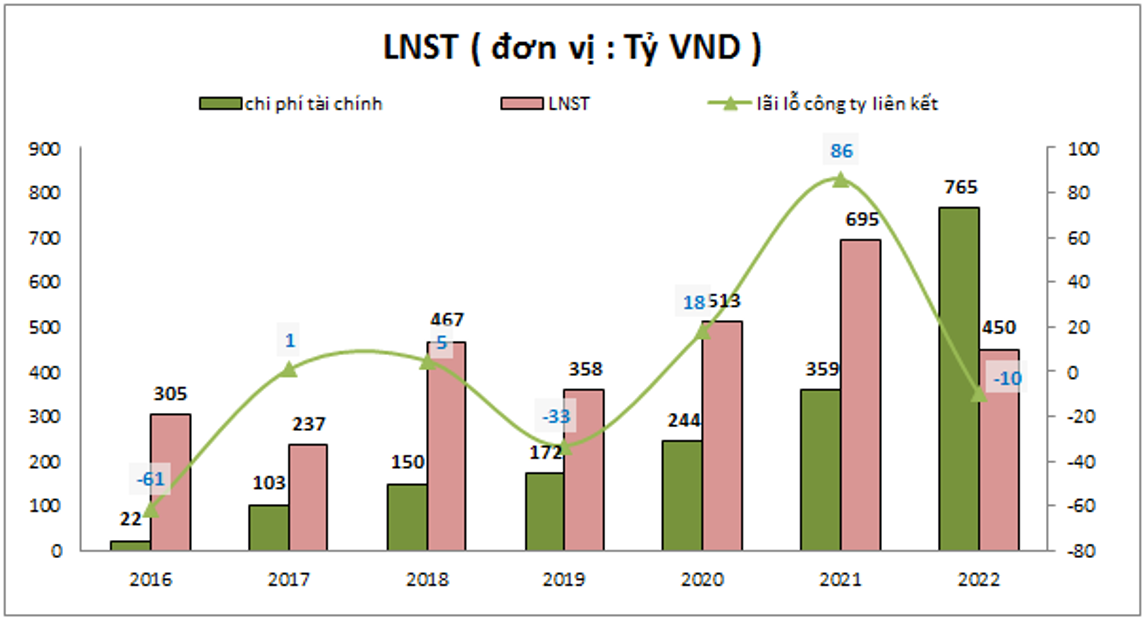

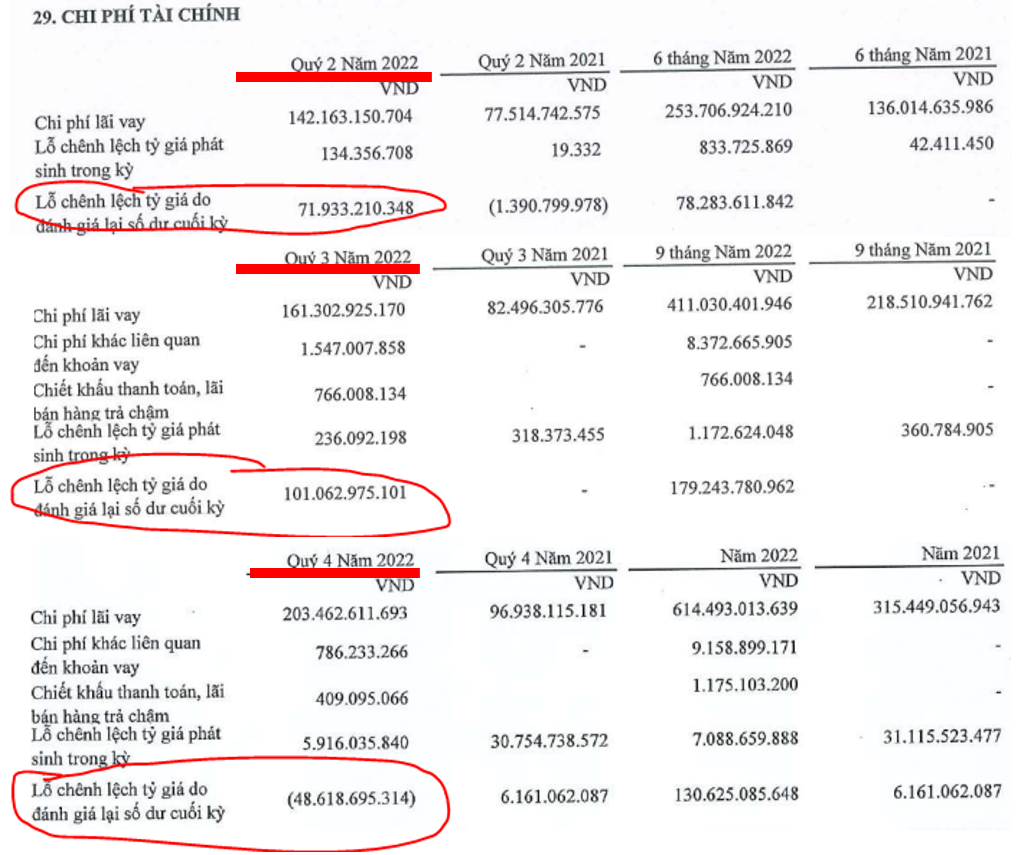

Tuy nhiên do chi phí tài chính tăng mạnh, trong đó chủ yếu là chi phí lãi vay (tăng mạnh từ 315 tỷ đồng lên 615 tỷ đồng, tức tăng 300 tỷ đồng.) và không có đóng góp từ các công ty liên doanh liên kết như 2021 đã khiến lợi nhuận sau thuế của PC1 giảm khá mạnh 35.3% yoy, chỉ đạt 450 tỷ đồng lợi nhuận sau thuế. (Hình 2)

Để giải thích cho những luận điểm chính về bức tranh kết quả kinh doanh của PC1 trong năm 2022 chúng ta cần bóc tách chi tiết hơn một chút. Cụ thể:

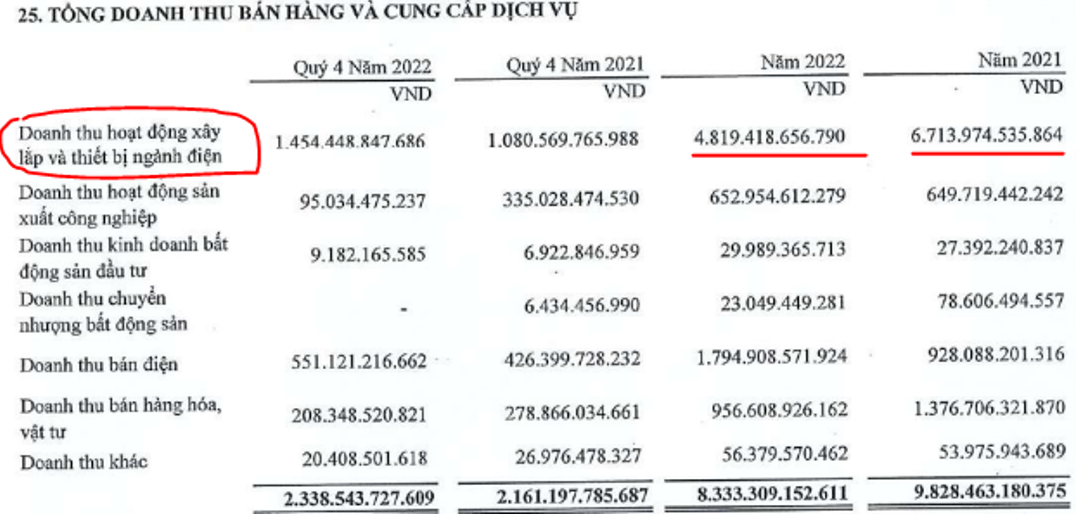

- Doanh thu của PC1 trong năm 2022 giảm so với cùng kỳ chủ yếu là do mảng xây lắp, mảng có doanh thu chiếm tỉ trọng cao nhất của công ty giảm nhiều so với 2021. Nguyên nhân thì chúng ta đều biết trong các bài phân tích trước đây đó là năm 2021 là năm công ty tiến hành xây dựng nhiều dự án điện gió để COD vào cuối tháng 10-2021 nên doanh thu mảng xây lắp tăng đột biến và 2022 không còn nữa khiến doanh thu mảng này giảm khá nhiều. cụ thể như hình 3 dưới:

- Lợi nhuận gộp của công ty tăng mạnh là do ngành điện, ngành có biên lợi nhuận gộp cao trên 50% đóng góp ngày càng lớn và tăng trưởng mạnh so với 2021 (tăng 93.4% yoy). Nguyên nhân là do ngành điện từ cuối năm 2021 đã đưa vào vận hành thêm nhiều nhà máy điện mới giúp công ty tăng trưởng mạnh cả về doanh thu và lợi nhuận. Chi tiết hơn chúng tôi sẽ phân tích khi bóc tách từng ngành trong phần dưới.

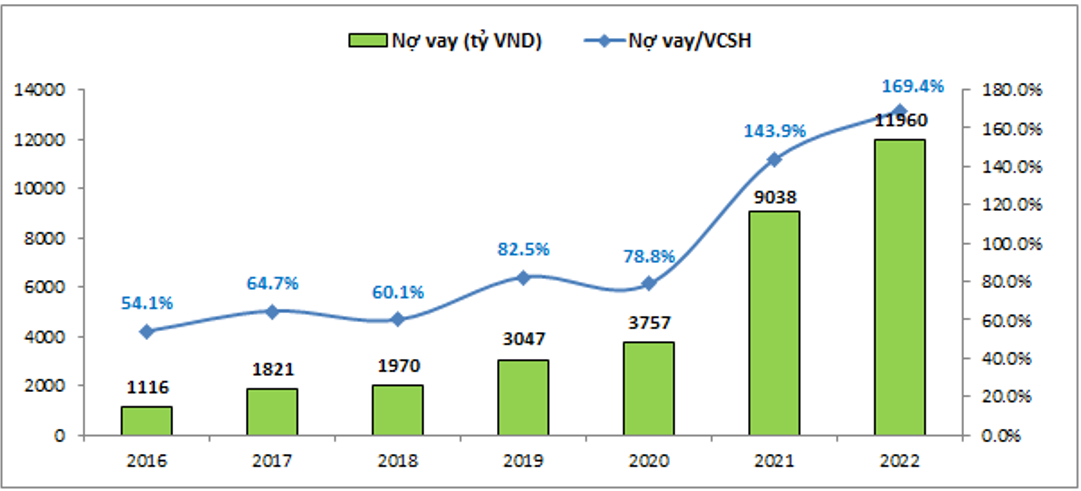

- Chi phí tài chính trong đó chủ yếu là chi phí lãi vay của công ty tăng mạnh là do trong vài năm gần đây nợ vay của công ty liên tục tăng lên để lấy vốn xây dựng các nhà máy điện mới. Kết thúc 2022 nợ vay của PC1 lên đến 11,960 tỷ đồng và tỉ lệ nợ vay/ vốn chủ sở hữu cũng ở mức 169.4%, mức cao nhất trong lịch sử công ty. Với việc lãi vay trên thị trường đang duy trì ở mức cao thì đây cũng sẽ là một trong những khó khăn của PC1 trong 2022 và 2023 tới. (Hình 4)

- Ngoài ra trong năm 2021 PC1 còn thu được lợi nhuận từ công ty liên doanh liên kết với khoảng 86 tỷ đồng trong khi 2022 ghi nhận là âm 10 tỷ đồng, tức mức chênh lợi nhuận 2 năm vào gần 100 tỷ đồng. Đây là khoản đến từ công ty cổ phần gang thép cao bằng và như chúng ta biết năm 2021 là năm đại thắng với ngành thép còn 2022 câu chuyện lại ngược lại với rất nhiều khó khăn và lợi nhuận âm.

Nếu bóc tách kết quả kinh doanh năm 2022 của PC1 theo từng quý chúng ta có thể thấy lợi nhuận gộp của các quý vẫn duy trì tốt cũng như tăng trưởng cao so với cùng kỳ nhờ sự đóng góp từ các nhà máy điện mới đi vào hoạt động từ cuối 2021. Tuy nhiên nếu nhìn sang lợi nhuận sau thuế chúng ta lại thấy quý 2 và quý 3-2022 lợi nhuận sau thuế của công ty tăng trưởng lùi so với cùng kỳ dù cho lợi nhuận gộp tăng trưởng tốt. Cụ thể như hình 5 dưới đây:

Nguyên nhân dẫn đến điều này là do trong quý 2 và quý 3-2022 PC1 phát sinh thêm chi phí lỗ chênh lệch tỉ giá từ các khoản vay nước ngoài. Cụ thể trong quý 2 và quý 3-2022 tỷ giá đã liên tục leo thang và có dấu hiệu tăng nóng khiến cho công ty bị lỗ tỷ giá. Tuy nhiên tại quý 4 khi tỷ giá ổn định và có dấu hiệu hạ nhiệt thì PC1 đã được hoàn nhập 48.6 tỷ đồng. Trong năm 2023 khi tỷ giá đã ổn định và có mức biến động ít dần thì chúng tôi cho rằng công ty sẽ không mất thêm nhiều chi phí về chênh lệch tỷ giá, thậm chí có thể hoàn nhập với vĩ mô hiện tại khi chỉ số DXY có xu hướng hạ nhiệt dần. (Hình 6)

Tại quý 4-2022 gần nhất chúng ta đã thấy được kết quả kinh doanh của công ty có xu hướng tăng trưởng trở lại cả về doanh thu và lợi nhuận sau 2 quý giữa năm với nhiều khó khăn. Cụ thể doanh thu thuần tại quý 4 đạt 2,339 tỷ đồng, tăng 9% yoy. Lợi nhuận gộp ghi nhận mức cao nhất một quý là 508 tỷ đồng, tăng 27% yoy. Lợi nhuận sau thuế của công ty mẹ cũng nghi nhận 188 tỷ đồng, tăng 30.6% yoy. Với việc quý 4-2022 những khó khăn đã phần nào qua đi và xuất hiện những dấu hiệu tích cực trở lại thì tiềm năng các quý tiếp theo trong năm 2023 ra sao sẽ được chúng tôi phân tích chi tiết khi bóc tách từng ngành trong phần dưới đây.

II. Bóc tách các ngành và tiềm năng tăng trưởng trong 2023

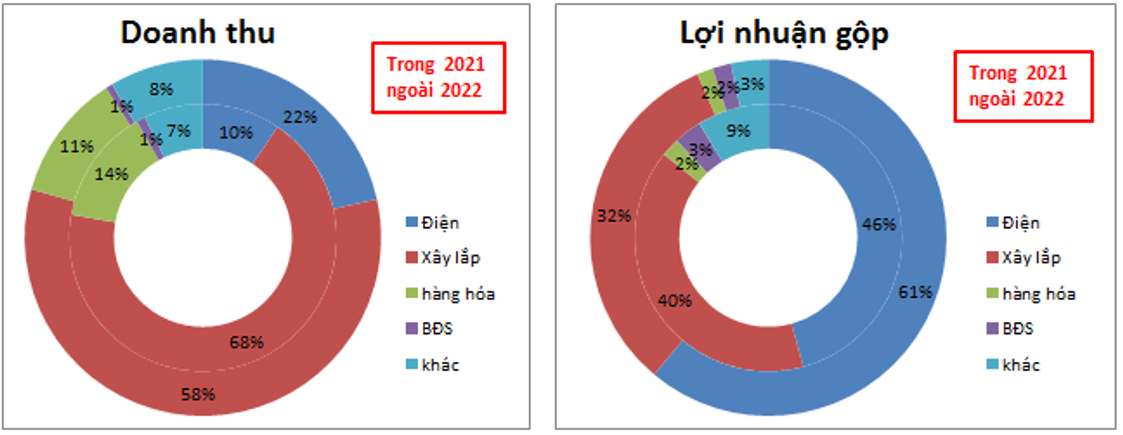

Đóng góp chính vào doanh thu và lợi nhuận của PC1 vẫn chủ yếu đến từ mảng xây lắp và mảng điện. Các mảng khác như hàng hóa, BĐS,… có thể đóng góp doanh thu nhiều nhưng lợi nhuận gần như không đáng bao nhiêu hoặc BĐS đóng góp không đều do không có nhiều dự án để gối đầu nhau mà mang tính chất đột biến. (Hình 7)

1. Ngành xây lắp

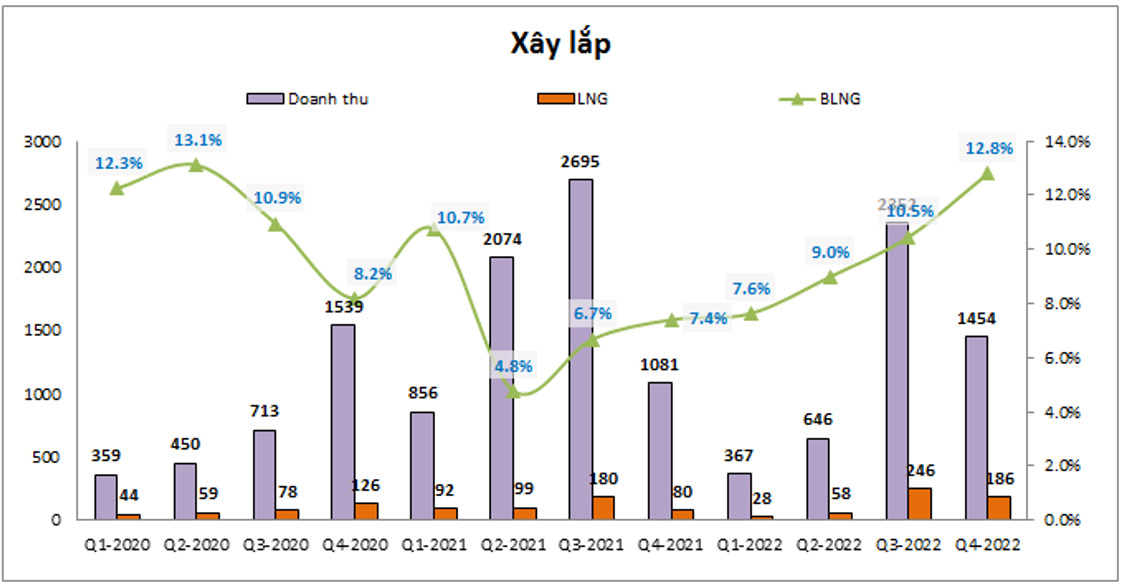

Đây là ngành đóng góp nhiều nhất về tỉ trọng doanh thu với 58% nhưng do biên lợi nhuận gộp thấp nên tỉ trọng đóng góp về lợi nhuận gộp thấp hơn với chỉ 32%. Trong năm 2022 mảng xây lắp đóng góp 4,819 tỷ đồng doanh thu, giảm 20.2% yoy. Lợi nhuận gộp đạt 518 tỷ đồng, tăng 12.4% yoy. (Hình 8)

Năm 2022 tuy doanh thu giảm khá nhiều so với 2021 do trong 2021 có nhiều hợp đồng về điện gió COD trong quý 3 nhưng nhờ biên lợi nhuận tăng (Chủ yếu do giá sắt thép giảm và tỉ trọng hợp đồng ngoài EVN tăng) nên lợi nhuận gộp mảng xây lắp vẫn ghi nhận tăng trưởng so với 2021. Về tiềm năng tăng trưởng trong năm 2023, dưới đây là các yếu tố sẽ ảnh hưởng tới tiềm năng của ngành xây lắp trong năm 2023, cụ thể:

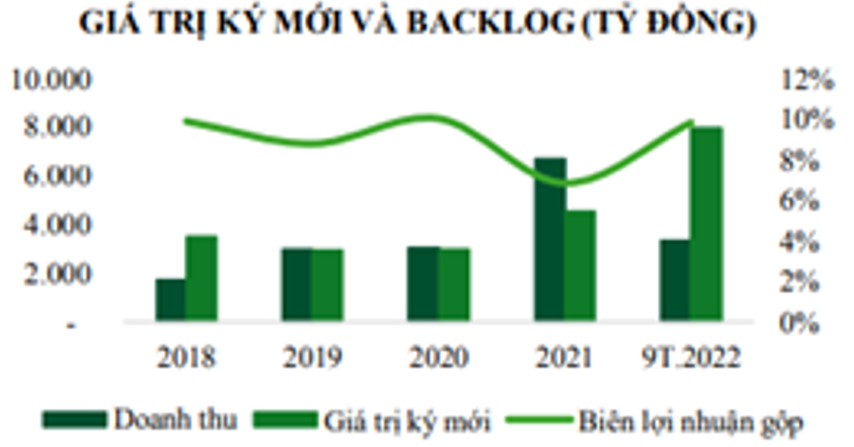

- Về giá trị hợp đồng ký mới và backlog trong năm 2021 ở mức không cao (1,061 tỷ đồng) khiến cho lượng công việc trong năm 2022 là không nhiều. Tuy nhiên trong năm 2022 giá trị hợp đồng ký mới đã tăng lên nhiều so với 2021, đạt mức cao nhất trong những năm gần đây với hơn 10,000 tỷ đồng. Vì vậy lượng công việc trong năm 2023 dự kiến sẽ tăng lên giúp mang về doanh thu tốt hơn cho công ty. (Hình 9)

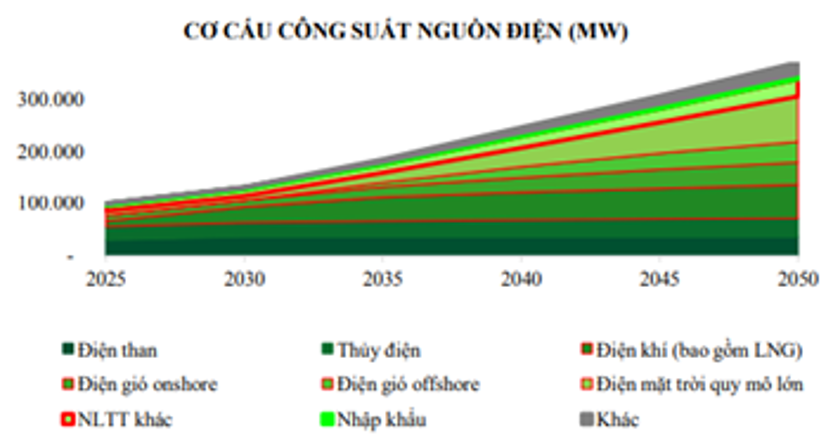

- Quy hoạch điện VIII chính là động lực tăng trưởng cho ngành xây lắp của PC1: quy hoạch điện VIII đã nhấn mạnh sẽ tập trung phát triển ngành năng lượng tái tạo để dần thay thế cho điện than trong tương lai và trong thời gian tới sẽ tập trung vào điện gió. Về điện gió thì PC1 có lợi thế với việc là nhà thầu trong nước duy nhất đủ khả năng thi công các dự án về điện gió, điều đó sẽ giúp công ty có nhiều hợp đồng trong giai đoạn xây dựng để có thể hưởng lợi ngay từ giai đoạn đầu trước các chủ đầu tư. Ngoài ra công ty đồng thời cũng nghiên cứu các vị trí thuận lợi về lượng gió để tham gia làm chủ đầu tư cho các dự án khi được cấp phép. Kế hoạch của PC1 là sẽ đầu tư mở rộng công suất năng lượng tái tạo lên đến 350MW vào năm 2025. (Hình 10)

- Mạng lưới điện truyền tải hiện tại của quốc gia vẫn còn nhiều hạn chế và cần nâng cấp thêm các tuyến truyền tải để đồng bộ với tốc độ tăng trưởng của các nhà máy điện cũng như truyển tải và giải tỏa ở các khu vực thừa công suất sẽ là tiềm năng tăng trưởng cho ngành xây lắp của PC1 do công ty có lợi thế là đơn vị dẫn đầu trong ngành về xây lắp điện.

Như vậy với những tiềm năng trên chúng tôi đánh giá khả quan với mảng xây lắp của công ty và cho rằng trong năm 2023 công ty sẽ tiếp tục tăng trưởng tại mảng xây lắp với doanh thu kỳ vọng 6,000-6,500 tỷ đồng, và lợi nhuận gộp đạt 600-700 tỷ đồng.

2. Mảng Điện

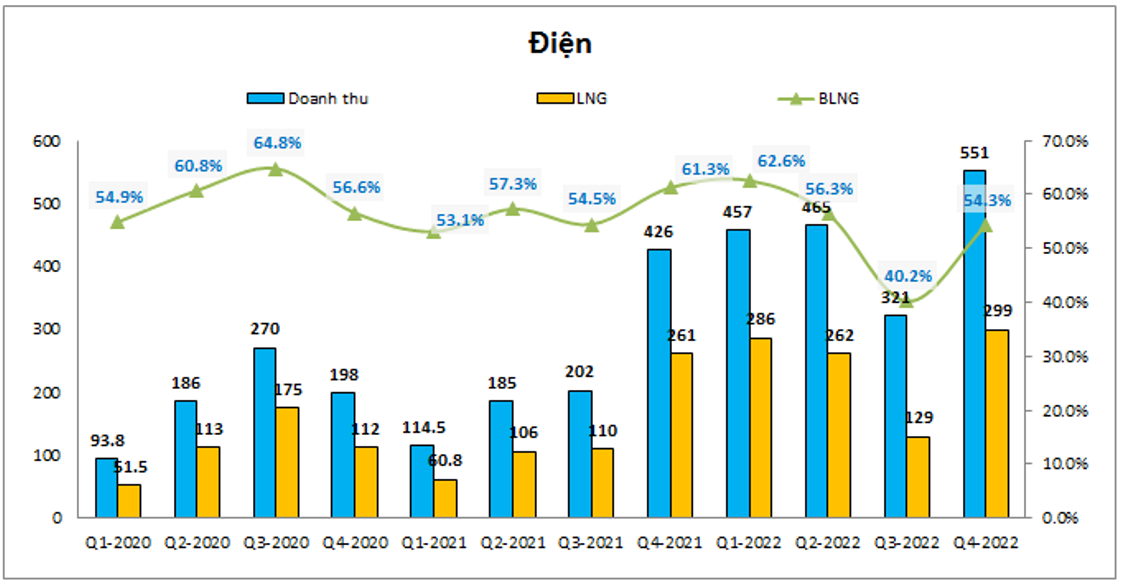

Mảng điện tuy chỉ đóng góp 22% về doanh thu trong năm 2022 nhưng nhờ biên lợi nhuận gộp rất cao trung bình trên 55% đã giúp tỉ trọng đóng góp về lợi nhuận gộp của mảng điện là 61%, cao nhất cho công ty và cũng trở thành ngành quan trọng nhất đối với công ty hiện tại. Trong quý 4-2022 mảng điện ghi nhận kết quả kinh doanh cao kỷ lục với 551 tỷ đồng doanh thu và 299 tỷ đồng lợi nhuận gộp. Kết quả kinh doanh trong quý 4-2022 đạt kết quả ấn tượng nhờ các nhà máy điện gió hoạt động vượt công suất thiết kế và vận hành cả quý (cùng kỳ quý 4- 2021 các nhà máy điện gió COD vào 31/10 nên chỉ vận hành được 2 tháng thay vì cả 3 tháng trong quý 4). Ngoài ra thời tiết thuận lợi cũng giúp các nhà máy thủy điện có nhiều nước để vận hành. (Hình 11)

Để biết rõ tiềm năng trong các quý tới của năm 2023 chúng ta cần bóc tách các phần của mảng kinh doanh điện để hiểu rõ tình hình và tiềm năng hơn:

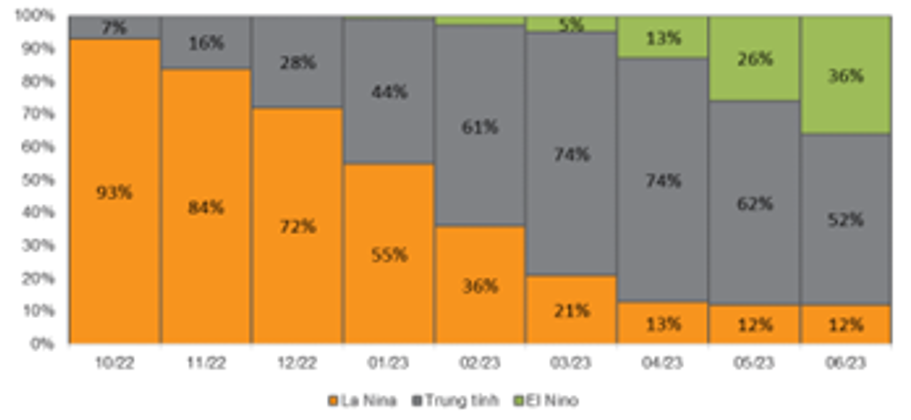

- Mảng thủy điện: Các nhà máy thủy điện của PC1 chủ yếu là các nhà máy điện có công suất nhỏ dưới 50MW nên được ưu đãi giá cao hơn 20-30% so với các nhà máy thủy điện có công suất lớn. Trong năm 2022 những đợt mưa lớn bất thường giúp cho sản lượng điện tăng mạnh và theo dự báo pha La Nina (mưa nhiều) sẽ kéo dài từ Q4-2021 đến T1-2023 sau đó sẽ chuyển sang pha trung tính với lượng mưa trung bình ít hơn. Điều này sẽ khiến sản lượng điện của các nhà máy thủy điện giảm xuống so với cùng kỳ trong năm 2023. (Hình 12)

Về giá bán điện bình quân, gần đây với việc đẩy khung giá huy động của điện sẽ tạo điều kiện để nguồn thủy điện được huy động với giá cao hơn trên thị trường cạnh tranh trong các năm tới. Với kỳ vọng đó chúng ta có thể kỳ vọng giá bán điện có thể bù trừ được cho sản lượng điện sụt giảm trong năm tới.

Về kế hoạch mở rộng, PC1 cũng đang có kế hoạch mở rộng công suất thủy điện lên đến 250MW vào năm 2025 với kế hoạch như bảng dưới. Tuy nhiên trong ngắn hạn 2023 sẽ chưa thể có thêm nhà máy thủy điện nào để đóng góp thêm vào sản lượng điện cho công ty. (Hình 13)

- Mảng điện tái tạo: các nhà máy điện gió được đưa vào vận hành vào cuối 2021 đã hoạt động ổn định và hiện sản lượng điện còn vượt so với cả công suất thiết kế giúp cho sản lượng mảng điện tăng lên. Trong năm 2023 với quy hoạch điện 8 trong đó trọng tâm phát triển ngành điện gió sẽ là cơ hội để các công ty như PC1 sẽ tiếp tục mở rộng để nâng công suất ngành điện gió. Theo kế hoạch của công ty đến 2025 mảng điện tái tạo sẽ được mở rộng công suất lên đến 350MW. Tuy nhiên đó là những điều sẽ diễn ra trong dài hạn và chúng tôi cho rằng cho đến khi quy hoạch điện VIII được ban hành và xây dựng để phát điện sẽ còn khá xa nữa và ít nhất cũng phải 2024 chứ không thể trong 2023 được. Vì vậy trong ngắn hạn 2023 chúng tôi cho rằng mảng điện gió sẽ có xu hướng tăng nhẹ so với 2022 khi các nhà máy điện gió không tăng được công suất nhưng sẽ được vận hành tối ưu hơn.

Như vậy tổng quan lại mảng điện trong năm 2023 chúng tôi cho rằng sẽ có xu hướng đi ngang so với 2022 về cả doanh thu và lợi nhuận. đột biến có thể sẽ chỉ xảy ra trong năm 2024 và 2025 tới.

3. Các mảng kinh doanh mới

Ngoài 2 mảng chính mang lại lợi nhuận lớn cho công ty là mảng xây lắp và mảng điện thì hiện PC1 cũng đang có những mảng mới tiềm năng đã và đang đưa vào hoạt động để dần thay thế 2 mảng truyền thống để giúp công ty tiếp tục tăng trưởng trong tương lai. Cụ thể như mảng khai khoáng, mảng BĐS và mảng KCN. Cụ thể từng mảng chúng tôi sẽ cập nhật dưới đây:

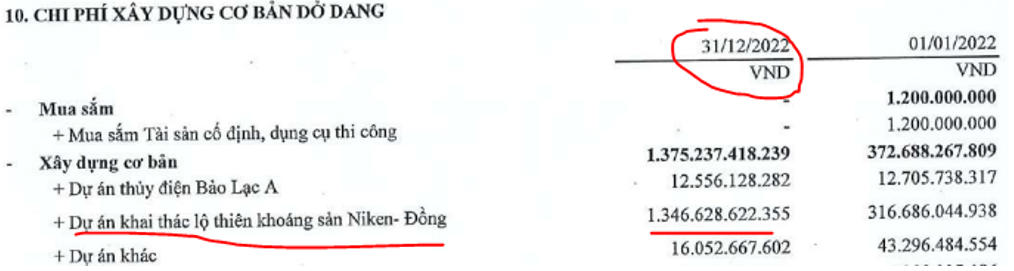

- Mảng khai khoáng quặng Niken: PC1 hiện đang sở hữu 57.27% tại công ty cp khoáng sản Tấn Phát, công ty khai thác và chế biến Niken và hiện đang sở hữu mỏ niken lớn thứ 3 tại Việt Nam với trữ lượng ước tính khoảng 52,000 tấn Niken. Tổng vốn đầu tư khoảng 1,500 tỷ đồng, công suất khai thác 600,000 tấn quặng nguyên khai/ năm. Đến hết quý 4-2022 trên báo cáo tài chính, khoản mục xây dựng dở dang cho dự án này đã tăng lên 1,347 tỷ đồng và theo thông tin từ ban lãnh đạo công ty trong quý 4 dự án cũng đã được đưa vào vận hành thử. Trong quý 1-2023 sẽ bắt đầu hoạt động chính thức. (Hình 14)

Về giá bán đầu ra của Niken trong thời gian gần đây vẫn có xu hướng tăng dần nhờ nhu cầu sử dụng tăng cao để phục vụ cho các ngành công nghiệp như sản xuất thép không gỉ và pin xe điện. Xu hướng này đang được hình thành và khó có thể thay đổi trong ngắn hạn vì vậy chúng tôi cho rằng giá bán Niken sẽ duy trì được ở mức giá cao ít nhất là trong năm 2023 tới. (Hình 15)

Theo kế hoạch của công ty kỳ vọng dự án khi đi vào hoạt động có thể đem lại doanh thu hàng năm 1,000 tỷ đồng và biên lợi nhuận gộp đạt 40% nhưng chúng tôi cho rằng mức biên lợi nhuận gộp giai đoạn đầu chỉ ở mức 25-30% và năm 2023 mảng Niken có thể đóng góp cho công ty lợi nhuận 150-200 tỷ đồng.

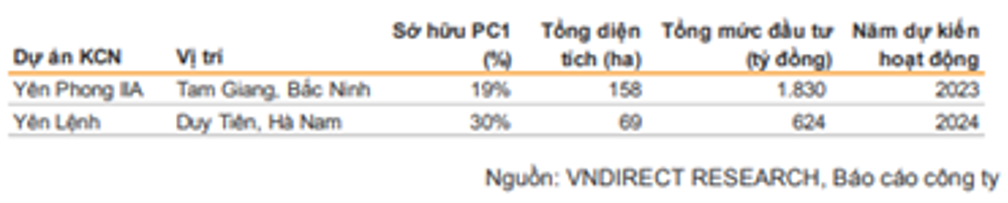

- Mảng KCN: Đây cũng là mảng mà PC1 đang muốn lấn sân sang để kinh doanh và mở rộng trong tương lai các năm tới. Trong năm 2021 PC1 đã mua và nắm giữ khoảng 30.08% cổ phần tại ctcp Western Pacific, công ty đầu tư trong lĩnh vực cho thuê đất KCN và hiện là chủ đầu tư của một số KCN như KCN Yên Phong 2A (nắm 60.2% cổ phần), cụm cảng và KCN Yên Lệnh. Về dự án KCN Yên Phong 2A nằm tại Yên Phong – Bắc Ninh với diện tích 158ha sẽ bắt đầu cho thuê và ghi lợi nhuận từ năm 2023 với giá cho thuê khoảng 150$/m/thời hạn thuê. (Hình 16)

Về KCN Yên Lệnh có diện tích khoảng 69ha sẽ bắt đầu cho thuê từ 2024 với giá cho thuê ước tính khoảng 100$/m/ thời hạn thuê.

Ngoài ra vào tháng 7/2022 PC1 cũng đã mua lại 100% cổ phẩn của Nomura Asia Investment Vietnam (NAIV), đây là công ty sở hữu 70% KCN Nomura Hải Phòng với tỉ lệ lấp đầy đã trên 90% nên dư địa cho thuê không còn nhiều mà chủ yếu mang lại doanh thu từ các dịch vụ, tiện ích trong KCN như điện, nước,…

- Mảng BĐS: Các dự án BĐS của PC1 trong thời gian qua cũng bị ảnh hưởng từ tình trạng chung của thị trường BĐS khiến tốc độ bị chậm lại. Cụ thể các dự án như PC1 Gia Lâm và PC1 Định Công có thể được nhận chấp nhận đầu tư trong 2023 và mở bán từ khoảng 2025. Dự án Vĩnh Hưng và Thăng Long cũng đang trong giai đoạn hoàn thiện thủ tục pháp lý và có thể mang lại kết quả kinh doanh trong giai đoạn 2024-2025. Như vậy trong năm 2023 sẽ không có dự án BĐS nào được ghi nhận để hạch toán doanh thu và lợi nhuận cho công ty mà chúng ta chỉ có thể chờ đợi các dự án hoàn thiện pháp lý và mở bán trong 2023.

III. Tổng kết và định giá

Như vậy với việc phân tích kết quả kinh doanh và tiềm năng tăng trưởng của PC1 chúng ta cũng có thể hiểu được phần nào về doanh nghiệp cũng như những tiềm năng cần chú ý trong năm tới. Cụ thể theo chúng tôi khi đầu tư vào PC1 chúng ta cần chú ý kỹ 2 ý chính sau:

- Mảng xây lắp với việc quy hoạch điện VIII được triển khai sẽ hỗ trợ từ tin tức đến kết quả kinh doanh sau khi được phê duyệt với mảng này.

- Các mảng kinh doanh mới như Niken, KCN là động lực tăng trưởng cho PC1 trong năm 2023 và chủ yếu là mỏ Niken. Chúng ta cần xem thực tế công ty sẽ khai thác hiệu quả ra sao.

Cá nhân chúng tôi cho rằng 2023 PC1 sẽ vẫn tăng trưởng được dù nền kết quả kinh doanh năm 2022 là khá cao (gần 1,600 tỷ lợi nhuận gộp). Và dự kiến lợi nhuận gộp 2023 của công ty có thể đạt 1,800-1,900 tỷ đồng.

Về các chi phí trong 2022 công ty bị ảnh hưởng khi tỷ giá leo thang làm lỗ tỷ giá thì với vĩ mô hiện tại chúng tôi thấy rằng rủi do này đã giảm đi khá nhiều và thậm chí công ty có thể hoàn nhập dc tỷ giá trong 2023. Có lẽ chi phí đáng lo hơn trong năm 2023 đó là chi phí lãi vay khi mà mặt bằng lãi suất sẽ vẫn duy trì ở mức cao dù không tăng tiếp nữa.

Về định giá, hiện tại PC1 đang giao dịch vùng giá 26-28k/cp tương đương PE khoảng 15 lần. Đây là mức PE không phải rẻ nhưng nếu áp vào tiềm năng 2023 chúng tôi cho rằng mức PE fw vào khoảng 10-12 lần và đây là mức định giá không đắt với một ngành thiết yếu cũng như tăng trưởng ổn định trong vài năm tới. Và chúng tôi cho rằng mức định giá phù hợp cho năm 2023 vào khoảng 30-34k/cp.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-