Với kết quả kinh doanh quý 1 rất tốt cùng nhiều kỳ vọng về kết quả kinh doanh trong cả năm 2023 cũng như tài chính đủ mạnh để vượt qua những khó khăn về trái phiếu đã giúp KBC được khá nhiều quan tâm và kỳ vọng trong thời gian gần đây trên thị trường. Vậy những kỳ vọng này sẽ đến mức nào và định giá cho những kỳ vọng đó là bao nhiêu khi thành hiện thực. Bài viết này chúng tôi sẽ cập nhật kết quả kinh doanh quý 1-2023 và tiềm năng các quý tới của KBC để quý nhà đầu tư có cái nhìn đầy đủ nhất về cổ phiếu này.

I. Kết quả kinh doanh

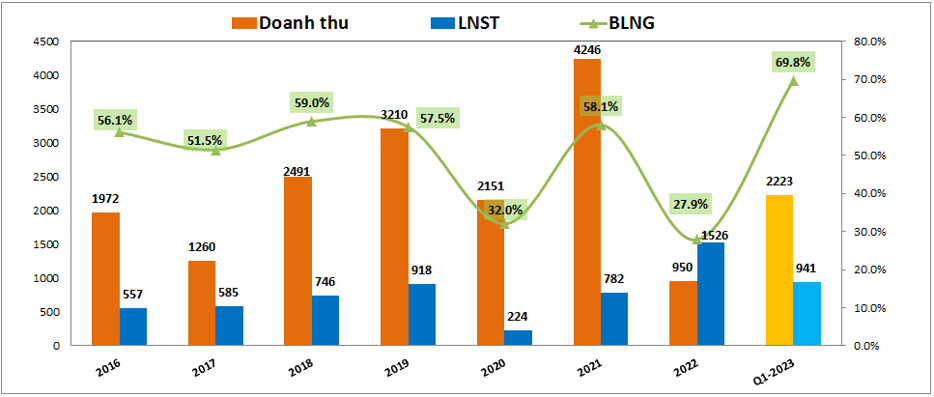

Trước tiên chúng ta sẽ đi đến với kết quả kinh doanh và giải thích nguyên nhân cho các kết quả này để từ đó tìm ra những thứ cần đào sâu phân tích rõ hơn những mảng đáng chú ý. Kết thúc quý 1-2023 KBC đã ghi nhận doanh thu 2,223 tỷ đồng, gấp 3.2 lần so với cùng kỳ và lợi nhuận sau thuế của doanh nghiệp đạt 941 tỷ đồng, tăng gấp 2 lần yoy. Đáng nói là doanh thu trong quý 1-2023 cao hơn doanh thu của cả năm 2022 cộng lại và thậm chí so với năm có doanh thu cao nhất là 2021 thì quý 1-2023 cũng bằng 52.4% cả năm 2021. Cụ thể như hình 1 dưới:

Vậy nguyên nhân từ đâu giúp KBC trong quý 1-2023 lại có kết quả kinh doanh tốt vậy. Trước tiên chúng ta đi bóc tách kết quả kinh doanh của KBC trong quý 1 sẽ thấy đóng góp chính vào kết quả kinh doanh trong quý 1 của công ty chính là mảng cho thuê đất KCN với tỉ trọng doanh thu lên đến 93.4% và cao gấp 6.6 lần so với cùng kỳ 2022. (Hình 2)

Nguyên nhân giúp mảng cho thuê KCN trong quý 1 hạch toán được nhiều thì như chúng ta đã biết trong năm 2022 nhiều diện tích cho thuê tại các KCN như Quang Châu, Nam Sơn Hạp Lĩnh chưa thể hạch toán do khách thuê chưa được cấp phép đầu tư trong năm 2022. Cụ thể tổng diện tích cho thuê là 107ha với giá trị hợp đồng là 3,540 tỷ đồng, trong đó:

- KCN Quang Châu là 77ha với giá trị khoảng 2,460 tỷ đồng (Ingrasys thuộc Foxconn đã thuê 49.6ha với giá trị 1,624 tỷ đồng đã được cấp phép vào ngày 2/1/2023)

- KCN Nam Sơn Hạp Lĩnh là 30ha với giá trị khoảng 1,080 tỷ đồng.

Trong năm 2023 các công ty thuê đất đã được cấp phép và đa phần đã được hạch toán từ quý 1-2023 (đã hạch toán khoảng 64% diện tích 107ha cho thuê sau khi chia tỉ lệ lợi ích)

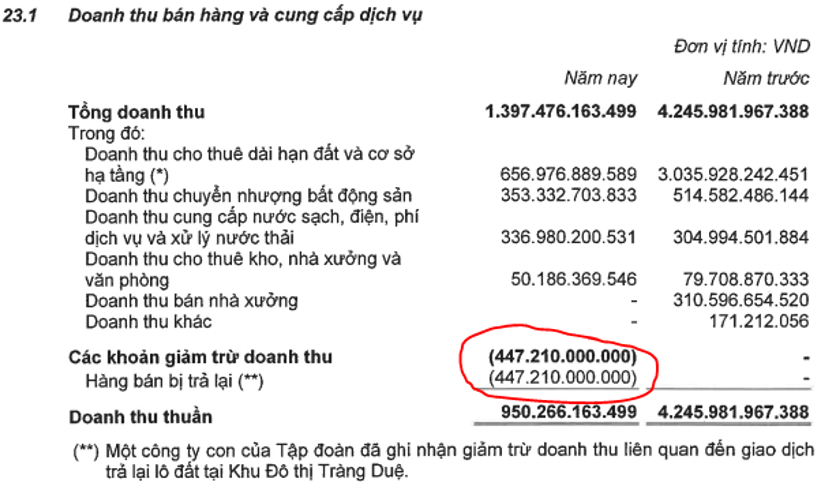

Ngoài ra tổng quan một chút về kết quả kinh doanh năm 2022. Trong năm 2022 KBC chỉ ghi nhận 950 tỷ đồng doanh thu, giảm 77.6% so với 2021. Nhưng lợi nhuận sau thuế của công ty lại tăng mạnh lên 1,526 tỷ đồng, cao hơn gần 2 lần so với 2021. Nguyên nhân cho sự việc doanh thu giảm mạnh và lợi nhuận tăng mạnh là:

- Năm 2022 KBC chỉ hạch toán được khoảng 19ha cho thuê KCN còn 107ha đã cho thuê tại 2 KCN Quang Châu và Nam Sơn Hạp Lĩnh chưa thể hạch toán do khách hàng chưa được cấp phép đầu tư.

- Trong năm 2022 KBC đã không ghi nhận giao dịch bán sỉ tại KĐT Tràng Cát như kế hoạch.

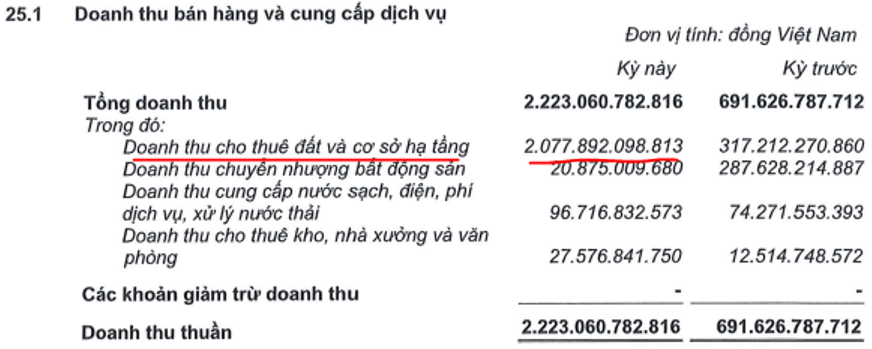

- KBC đã phải giảm trừ doanh thu 447 tỷ đồng do một nhà đầu tư thứ cấp trả lại 2.2ha tại KĐT Tràng Duệ do việc phê duyệt quy hoạch chung của tình Hải Phòng kéo dài. (Hình 3)

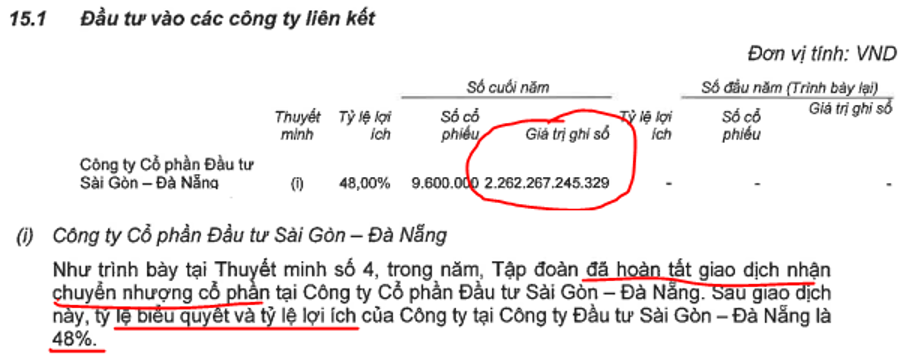

- Lợi nhuận sau thuế của KBC tăng mạnh gấp 2 lần là do công ty đã ghi nhận gần 2,200 tỷ đồng từ định giá lại CTCP đầu tư Sài Gòn Đà Nẵng khi KBC tăng tỉ lệ sở hữu từ 19.5% lên 48%. (Hình 4)

Như vậy có thể thấy 2022 là năm rất khó khăn với KBC về mảng kinh doanh chính nhưng lại bất ngờ có nền lợi nhuận lớn nhờ đánh giá lại tài sản. Vậy cụ thể trong các quý còn lại KBC còn tiềm năng bao nhiêu và có đủ vượt được lợi nhuận trong năm 2022 hay không.

II. Tiềm năng và những kỳ vọng trong năm 2023

1. Mảng cho thuê đất KCN

Đây vẫn luôn là mảng kinh doanh cốt lõi của công ty và với quỹ đất của mình KBC vẫn luôn nằm trong top những nhà phát triển quỹ đất KCN lớn nhất cả nước. Như đã nói ở trên trong năm 2022 KBC chỉ hạch toán 19ha cho thuê đất KCN và còn 107ha đã cho thuê nhưng chưa thể hạch toán được và sẽ chuyển sang hạch toán năm 2023. Vì vậy chưa tính cho thuê được thêm mới trong năm thì năm 2023 chắc chắn mảng KCN đã có sự tăng trưởng mạnh về doanh thu và lợi nhuận so với năm 2022. Còn dưới đây là những thông tin chính về các KCN mà KBC quản lý, đang trong giai đoạn cho thuê và phát triển:

- KCN Quang Châu và KCN Quang Châu mở rộng: Đây là 2 KCN thuộc ctcp KCN Sài Gòn Bắc Giang trong đó KBC nắm 88.06% lợi ích. Trong đó KCN Quang Châu có tổng diện tích 426ha, diện tích thương phẩm 306.9ha đã lấp đầy được 95.9% và diện tích còn lại đang được giải quyết việc đền bù và sẽ tiến hành cho thuê nốt. Về KCN Quang Châu mở rộng có diện tích 90ha, trong đó diện tích đất thương phẩm là 67.4ha. KCN đã được phê duyệt chủ trương đầu tư vào 4/11/2022 và ngay sau đó đã cho thuê được 49.6ha cho Ingrasys với tổng giá trị hợp đồng 1,624 tỷ đồng. Lợi nhuận sẽ được hạch toán trong năm 2023.

- KCN Nam Sơn Hạp Lĩnh: KCN được đưa vào kinh doanh từ năm 2021 và đã thu hút được nhiều khách hàng thuê với quy mô lớn. KCN có tổng diện tích 300ha, diện tích đất thương phẩm là 204ha và tỉ lệ lợi nhuận 100%. KCN hiện tại đã đền bù được 191ha và còn phải đền bù hơn 108ha nữa. Diện tích đã ghi nhận doanh thu là 30ha và như vậy dư địa còn lại cho thuê trong thời gian tới là khoảng 174ha với giá cho thuê khoảng 140$/m²/thời hạn thuê. Trong năm 2022 KBC đã sở hữu thỏa thuận cho thuê 30ha với giá trị hợp đồng khoảng 1,080 tỷ đồng. Tháng 2/2023 KBC đã chính thức ký biên bản ghi nhớ (MOU) với tập đoàn Goertek (nhà cung ứng cho Apple) trong việc cho thuê lại 62.7ha và kỳ vọng có thể bàn giao cũng như hạch toán trong giai đoạn cuối 2023 đến đầu 2024.

- KCN Tràng Duệ 3: Đây là KCN thuộc ctcp KCN Sài Gòn – Hải Phòng trong đó KBC nắm 86.54% tỉ lệ lợi ích. KCN có tổng diện tích lớn với 687ha và hiện đã giải phóng mặt bằng khoảng 300ha. Công ty đang tiến hành thi công mặt bằng và có thể bàn giao nhanh chóng khi nhận được chấp thuận đầu tư. Trong năm 2021 LG Display đã nâng tổng vốn đầu tư lên gấp đôi và đặt ra nhu cầu về thuê thêm mặt bằng (KCN Tràng Duệ 1,2 đã lấp đầy). Và cùng với các công ty vệ tinh xung quanh cũng cần tăng lên sẽ khiến nhu cầu mặt bằng có thể lên tới 100-150ha. KCN dự kiến có thể đưa vào kinh doanh và hạch toán từ năm 2024 giúp gối đầu và tăng trưởng tốt cho KBC.

- KCN Tân Phú Trung: Có diện tích 542ha, diện tích đất thương phẩm đạt 314ha và KBC nắm 72.4% tỉ lệ lợi ích. Hiện tại tỉ lệ lấp đầy của KCN đạt khoảng 74.28% và diện tích đất thương phẩm còn lại khoảng 80.8ha. Giá cho thuê của KCN là khoảng 144$/m²/thời hạn thuê. Trong năm 2022 KCN Tân Phú Trung đã cho thuê được 17ha và kỳ vọng trong năm 2023 KCN sẽ tiếp tục cho thuê được con số 15-20ha, tương đương kết quả đạt được 2022.

- KCN Tân Lập: KCN thuộc LADic do KBC nắm 56.77% tỉ lệ lợi ích. KCN Có quy mô 654ha tại Long An, diện tích đất thương phẩm là 461ha. KCN được phê duyệt chủ trương đầu tư năm 2022 và hiện đã đầu tư khoảng 128 tỷ đồng và đang lên kế hoạch giải phóng mặt bằng, triển khai hạ tầng và kỳ vọng có thể bắt đầu thu hút đầu tư vào năm 2024-2025.

- Ngoài các KCN trên thì KBC còn nhiều KCN đã lấp đầy 100% và hàng năm vẫn có doanh thu lợi nhuận các khoản phí dịch vụ. Ngoài ra còn có các KCN đã được nhà nước phê duyệt chủ trương đầu tư và sẽ triển khai trong thời gian tới như KCN Lộc Giang (466ha phê duyệt 4/2022), Khu tái định cư cho KCN Lộc Giang (31ha).

Như vậy trong năm 2023 KBC sẽ hạch toán nhiều diện tích cho thuê KCN với 107ha chuyển tiếp từ 2022 sang và thêm diện tích cho thuê mới trong thời gian tới. Chúng tôi dự phóng công ty hoàn toàn có thể thu hút thêm để tổng diện tích cho thuê trong năm 2023 đạt 130-150ha, tăng trưởng mạnh so với 2022. Trong các năm tiếp theo KBC cũng còn khá nhiều dư địa khi đưa thêm vào khai thác các KCN mới cũng như các KCN hiện hữu chưa lấp đầy.

2. Mảng BĐS và Khu dân cư

Đây là mảng mà KBC đã phát triển kèm theo các KCN và cả các dự án BĐS đô thị. Tuy nhiên trong năm vừa qua ngành BĐS gặp nhiều khó khăn về thanh khoản cũng như nhu cầu đóng băng, thanh kiểm tra khiến tiến độ các dự án bị chậm so với kế hoạch. Với KBC cũng không phải ngoại lệ và chúng tôi cho rằng tiến độ các dự án của công ty trong 1-2 năm tới sẽ không có tiến triển nhiều. Nguyên nhân do:

- Dự án KĐT Phúc Ninh triển khai kéo dài qua nhiều nhiệm kỳ và hệ thống văn bản pháp lý, điều đó khiến dự án mất thêm thời gian xác định khoản tiền sử dụng đất cũng như các vấn đề tồn đọng.

- Các dự án lớn của KBC như KĐT Phúc Ninh, KĐT Tràng Cát sản phẩm đa phần là các sản phẩm thấp tầng, phân khúc trung và cao cấp, nhu cầu ở thực ít hơn so với nhu cầu đầu tư nên sẽ khó ra hàng trong giai đoạn khó khăn.

- KĐT Tràng Cát có thể chậm 1-2 năm do hạ tầng kết nối với KĐT chưa hoàn thiện, chờ định hướng từ quy hoạch chung của TP Hải Phòng.

Ngoài các KĐT lớn đa phần gặp khó thì KBC vẫn có một số dự án vẫn có thanh khoản và đầu ra trong thời gian tới có thể kỳ vọng như:

- KDT Tràng Duệ: dự án vẫn bán được sản phẩm do khách hàng chủ yếu là các chuyên gia, người lao động tại KCN có nhu cầu ở thực. Trong năm 2023 dự kiến sẽ tiếp tục bàn giao 83 căn biệt thự và dùng vốn để tiếp tục xây dựng khu nhà ở xã hội trong phạm vi dự án KĐT.

- Khu nhà ở xã hội tại thị trấn Nếnh – Việt Yên – Bắc Giang với tổng mức đầu tư 2,298 tỷ đồng ( KBC nắm khoảng 73% lợi ích ) đã cất nóc và dự kiến có thể đưa vào vận hành và bàn giao vào quý 4-2023

Ngoài các dự án ở trên KBC còn sở hữu nhiều dự án khác đi kèm các KCN như KDC Tân Phú Trung, khu tái định cư Lộc Giang, Các dự án thuộc công ty cổ phần Sài Gòn – Đà Nẵng mà công ty vừa tăng tỉ lệ sở hữu lên 48%.

3. Tài chính và nợ trái phiếu

Đây không còn là câu chuyện mới trên truyền thông nữa mà đã được nói cách đây hơn nửa năm cho đến nay rồi nhưng với các doanh nghiệp thì họ vẫn phải xử lý các trái phiếu đáo hạn và điều này sẽ ảnh hưởng tới khả năng thanh toán cũng như tình hình tài chính. Với KBC trong năm 2023 công ty có tổng cộng 2,900 tỷ đồng trái phiếu doanh nghiệp đáo hạn, trong đó có 400 tỷ đã đáo hạn vào tháng 2 và 2,500 tỷ đồng sẽ đáo hạn vào tháng 6 tới. Đích thân chủ tịch KBC đã thông tin rằng công ty đủ năng lực thanh toán khoản trái phiếu đáo hạn này. Nhìn vào báo cáo tài chính quý 1 của công ty chúng ta có thể thấy khoản tiền, tương đương tiền là gần 2,300 tỷ đồng và khoản đầu tư tài chính ngắn hạn là hơn 2,200 tỷ sẽ giúp công ty đủ khả năng hoàn thành nghĩa vụ trái phiếu. Chưa kể các hợp đồng mới ký trong quý 1-2023 với Goertek và một số công ty khác sẽ giúp công ty có thêm tiền để đáo hạn trái phiếu.

Về nợ vay, kết thúc quý 1-2023 tổng nợ vay của KBC là 6,384 tỷ đồng, tương đương 33.8% vốn chủ sở hữu. Tỷ lệ nợ vay như vậy là mức trung bình và cũng vẫn khá an toàn với một công ty cho thuê đất KCN (có dòng tiền về lớn khi cho thuê được đất). Hiện tại mặt bằng lãi suất trong nước đang có xu hướng hạ cũng sẽ giúp áp lực nợ vay của các công ty bớt căng thẳng hơn.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy trong năm 2023 hoạt động kinh doanh chính của công ty là cho thuê đất KCN sẽ tăng trưởng mạnh trở lại nhờ hạch toán các hợp đồng đã ký từ 2022 và các hợp đồng cho thuê mới. Tuy nhiên mảng BDS sẽ có chút chậm tiến độ ở một số dự án do tình trạng chung của thị trường nhưng vẫn duy trì được doanh thu lợi nhuận nhờ các dự án đã bán được hàng trước đó đi vào hoàn thiện và hạch toán. Trong năm 2023 công ty đặt kế hoạch kinh doanh khá tham vọng với doanh thu 9,000 tỷ đồng và lợi nhuận sau thuế hợp nhất là 4,000 tỷ đồng. Chúng tôi cho rằng để đạt được con số này thì công ty sẽ còn phải nỗ lực rất nhiều cả mảng KCN và BĐS. Cá nhân chúng tôi cho rằng KBC sẽ không đạt được con số trên mà con số chúng tôi dự phóng vào khoảng 6,000-7,000 tỷ đồng doanh thu và 2,500-3,000 tỷ đồng lợi nhuận sau thuế cho kịch bản các dự án được bàn giao đúng tiến độ không bị chậm. Về định giá KBC chúng tôi cho rằng mức giá phù hợp với KBC trong năm 2023 vào khoảng 32-35k/cp.

KBC cũng là mã cổ phiếu tiếp theo mang lại lợi nhuận tốt cho NĐT của team trong các tuần gần đây. Hãy trở thành khách hàng của team để nhận được những báo cáo và update mới nhất về cổ phiếu trong thời gian tới.

KBC là cổ phiếu đều đã đem lại lợi nhuận cho ndt trong room vip kiến nghị thời gian vừa rồi.Chúng tôi sẽ update tiếp đến quý khách hàng khi có các thông tin kế tiếp.