BĐS trong thời gian gần đây đang là dòng thu hút được sự chú ý lớn từ dòng tiền trên thị trường. Vài phiên gần đây thì đang có dấu hiệu điều chỉnh và dòng tiền lan tỏa sang các dòng khác như Bank, dầu khí, điện, đầu tư công,… . Vậy dòng BĐS còn đáng chú ý cũng như còn dư địa tăng giá tiếp hay không?

Trong bài viết này chúng tôi sẽ đi phân tích chi tiết mã cổ phiếu DXG và cả xu hướng dòng BĐS trong thời gian tới sẽ ra sao. Qua đó muốn gửi tới quý nhà đầu tư thêm góc nhìn về ngành BĐS cũng như cổ phiếu DXG. Trong bài viết NLG gần nhất của team chúng tôi cũng đã phân tích phần nào tình hình vĩ mô ngành BĐS hiện tại, quý nhà đầu tư có thể đọc lại để hiểu rõ hơn và sau đó cập nhật tại bài viết này.

https://langtubuonnuocmam.com/nlg-tiem-nang-sau-bctc-q1-va-dhcd-2023/

I. Kết quả kinh doanh và đại hội cổ đông 2023

1. Kết quả kinh doanh và BCTC quý 1-2023

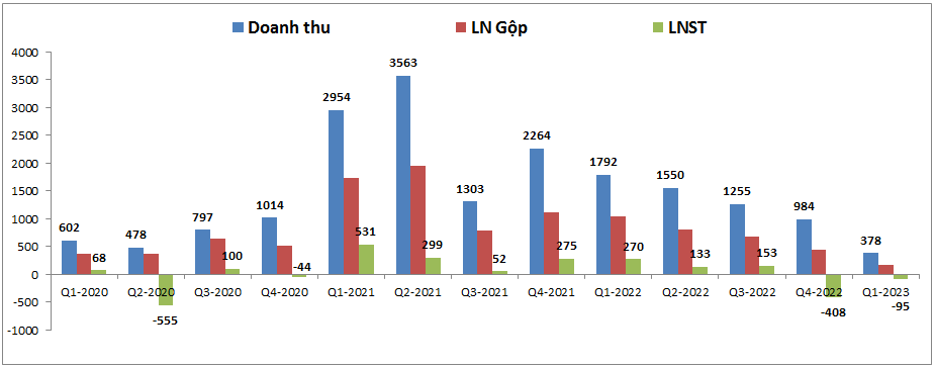

DXG đã công bố báo cáo tài chính quý 1 với kết quả không được tốt cho lắm, cụ thể doanh thu thuần quý 1-2023 đạt 378 tỷ đồng, giảm 78.9% yoy. Lợi nhuận sau thuế ghi nhận -95 tỷ đồng trong khi cùng kỳ là 270 tỷ đồng. Đáng chú ý đây đã là quý thứ 2 liên tiếp DXG ghi nhận lợi nhuận âm sau quý 4-2022, điều tích cực là con số âm đã giảm xuống từ -408 tỷ đồng còn -95 tỷ đồng. Nguyên nhân khiến cho lợi nhuận sau thuế của công ty âm là do giá vốn tăng cao và chi phí lãi vay tăng hơn 30% so với cùng kỳ. Dù công ty đã giảm chi phí bán hàng và chi phí quản lý doanh nghiệp nhưng cũng không thể giúp lợi nhuận dương. (Hình 1)

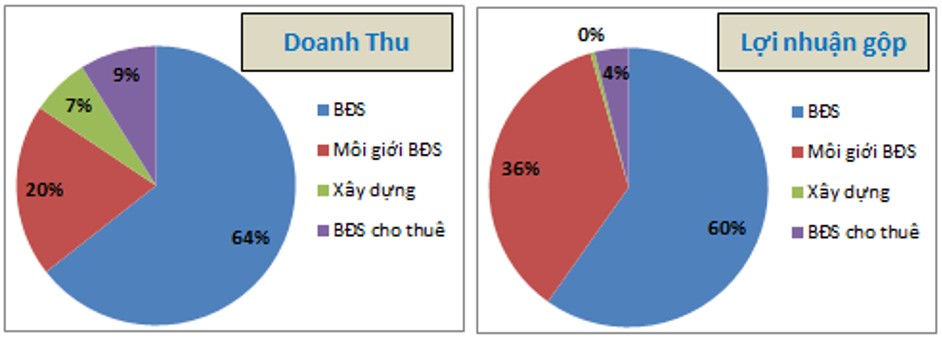

Về tỉ trọng đóng góp vào doanh thu lợi nhuận của DXG trong quý 1-2023, mảng đóng góp lớn nhất là mảng BĐS với tỉ trọng 64% doanh thu và 60% lợi nhuận gộp, tiếp theo là mảng môi giới BĐS với 20% doanh thu và 36% lợi nhuận gộp. 2 mảng còn lại là xây dựng và cho thuê BĐS đóng góp rất ít vào lợi nhuận của công ty với chỉ lần lượt là dưới 1% và 4%. Cụ thể như hình 2 dưới

Như vậy gần như chỉ có 2 mảng chính đóng góp vào doanh thu và lợi nhuận cho công ty đó là mảng BĐS và môi giới BĐS. Trong phần dưới khi đi bóc tách chi tiết từng mảng chúng tôi cũng sẽ chỉ bóc tách 2 mảng chính này còn các mảng còn lại sẽ bỏ qua vì tỉ trọng đóng góp là rất ít.

Ngoài kết quả kinh doanh của công ty thì trên báo cáo tài chính quý 1-2023 còn một số điểm đáng chú ý sau:

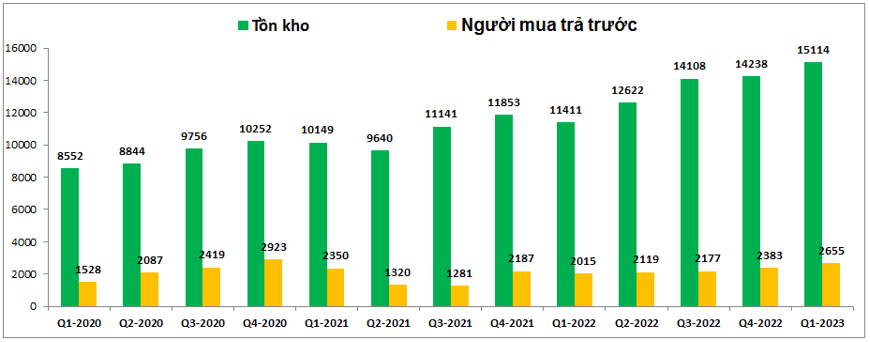

- Về tồn kho: đây chủ yếu là các dự án mà công ty đang triển khai để đưa vào kinh doanh, trong quý 1-2023 tồn kho của công ty vẫn tiếp tục tăng khá tốt từ 14,238 tỷ đồng lên 15,114 tỷ đồng, tức tăng gần 900 tỷ đồng. Điều này cho thấy dù thị trường chung đang ảm đạm cũng như nhiều công ty không còn tiền thực hiện dự án nhưng DXG vẫn tiếp tục duy trì được các dự án của mình cho thấy thấy tiềm lực tài chính của DXG là khá tốt. Nhìn rộng ra tồn kho của công ty vẫn liên tục tăng sau các quý từ Q1-2022 cho tới nay. (Hình 3)

Ngoài ra khoản người mua trả trước ngắn hạn cũng tăng liên tục sau các quý và tới quý 1-2023 là 2,655 tỷ đồng, tăng gần 300 tỷ đồng so với đầu năm và chứng tỏ công ty vẫn bán được sản phẩm trong điều kiện thị trường khó khăn (hoặc các khách đã cọc dự án vẫn tiếp tục vào tiền theo tiến độ).

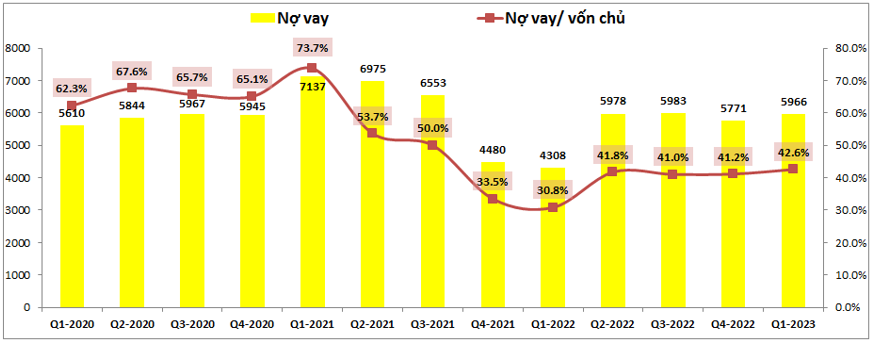

- Về nợ vay và tỉ lệ nợ vay: đây là vấn đề khá nhức nhối với các doanh nghiệp BĐS trong thời gian qua vì những khó khăn về dòng tiền trong khi lãi suất tăng cao về cuối năm 2022 và đầu 2023, chưa kể các lô trái phiếu có nguy cơ bị đòi thanh toán trước hạn. Với DXG công ty vẫn duy trì được nợ vay và tỉ lệ nợ vay/vốn chủ ở mức an toàn. Cụ thể kết thúc quý 1-2023 tổng nợ vay của DXG là 5,966 tỷ đồng, có xu hướng đi ngang trong 4 quý gần đây và tỉ lệ nợ vay/vốn chủ là 42.6%, đây là tỉ lệ nằm ở mức trung bình của ngành và cũng là tỉ lệ an toàn với các công ty BĐS. (Hình 4)

Về trái phiếu doanh nghiệp, hiện Hà An, công ty con của DXG có 2 lô trái phiếu doanh nghiệp chưa đáo hạn, 1 lô 500 tỷ đồng đáo hạn vào tháng 3/2024 đã được mua lại 325 tỷ đồng và còn 175 tỷ đồng chờ đáo hạn. Lô thứ 2 với 210 tỷ đồng sẽ đáo hạn vào 7/2026. Như vậy áp lực đáo hạn trái phiếu doanh nghiệp của công ty là không có trong năm 2023.

2. Nội dung cuộc họp đại hội cổ đông 2023

Với lý do là dịch bệnh diễn biến phức tạp trong thời gian qua nên ĐHCĐ 2023 của DXG đã được chuyển sang ngày 19/05 và hình thức họp là họp trực tuyến. Dưới đây là những nghị quyết đáng chú ý được thông qua tại đại hội cũng như những nội dung thảo luận, trả lời câu hỏi từ đại hội:

- Nghị quyết đáng chú ý đầu tiên đó chính là việc đại hội thông qua việc dừng triển khai phương án chào bán trái phiếu chuyển đổi ra thị trường quốc tế với giá trị 300 triệu USD. Đây là nghị quyết đã được chấp thuận tại ĐHCĐ 2022 nhưng do tình hình thị trường tài chính từ nửa cuối 2022 đến nay không phù hợp để chào bán nên ĐHCĐ 2023 đã thông qua dừng triển khai.

- Sau khi đồng ý hoãn phương án phát hành trái phiếu quốc tế, ĐHCĐ cũng đa thông qua phương án huy động vốn thông qua chào bán/ phát hành tổng cộng gần 168 triệu cổ phiếu cho 3 đối tượng. Cụ thể đầu tiên là chào bán gần 102 triệu cp (tỉ lệ 6:1) cho cổ đông hiện hữu với giá chào bán 12k/cp (cp không bị hạn chế chuyển nhượng). Thứ 2 là chào bán 57 triệu cp với giá 15k/cp, số lượng nhà đầu tư giới hạn dưới 10 người (CP hạn chế chuyển nhượng 1 năm), theo thông tin từ ban lãnh đạo thì lô 57 triệu cp này hiện tại đã đạt được thỏa thuận với nhà đầu tư rồi và chỉ chờ thủ tục với ủy ban chứng khoán sau đại hội. Cuối cùng là phát hành 9 triệu cp ESOP cho cán bộ nhân viên công ty (thời hạn hạn chế chuyển nhượng do HĐQT quyết định). Như vậy với việc lô 57 triệu cp chào bán với giá 15k/cp đã đạt được thỏa thuận sẽ là động lực tăng giá khá tốt cho cổ phiếu trên sàn khi mà giá trị giao dịch hiện tại của cp đang là dưới 15k/cp.

Số tiền thu được từ chào bán/phát hành sẽ được sử dụng vào việc góp vốn cho ctcp Hà An (công ty con của DXG) với hơn 1,100 tỷ đồng và còn lại phục vụ cho các hoạt động khác của công ty.

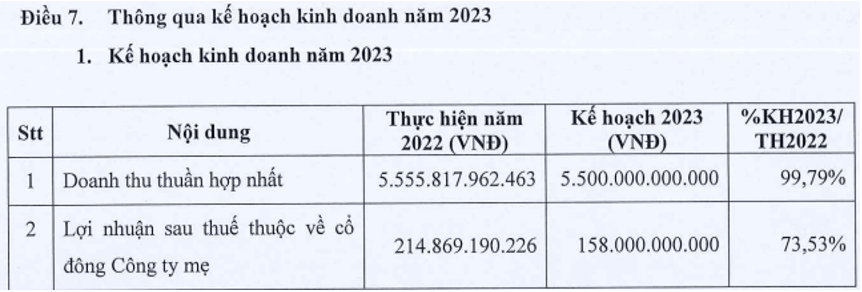

- Tiếp theo là về phân phối lợi nhuận 2022 và kế hoạch 2023. Theo đó đa phần lợi nhuận 2022 sẽ được giữ lại và không tiến hành chia cổ tức, thay vào đó dự kiến năm 2023 sẽ chia cổ tức khoảng 20% (Chưa chốt là chia tiền hay chia cổ phiếu). Về kế hoạch 2023, công ty đã đặt ra kế hoạch cho năm 2023 với doanh thu đạt 5,500 tỷ đồng, tương đương kết quả đạt được 2022. Lợi nhuận sau thuế là 158 tỷ đồng, giảm 26.5% so với 2022. (Hình 5)

Ngoài ra trong cuộc họp ĐHCĐ đoàn chủ tịch cũng đã cung cấp thêm các thông tin về tình hình thị trường, hoạt động của công ty cũng như một vài dự án trọng điểm. Các thông tin cụ thể này chúng tôi sẽ lồng vào trong phần phân tích chi tiết từng mảng để tránh lặp lại thông tin.

II. Bóc tách các mảng kinh doanh chính

1. Mảng BĐS

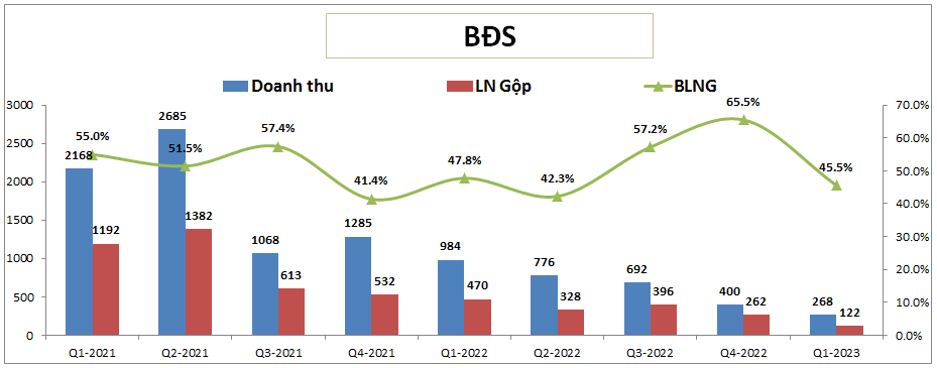

Mảng BĐS là một trong 2 mảng kinh doanh chính của công ty bên cạnh mảng môi giới BĐS. Mảng kinh doanh BĐS chiếm tỉ trọng 64% doanh thu và 60% lợi nhuận gộp của công ty. Trong quý 1-2023 mảng BĐS chỉ ghi nhận 267 tỷ đồng doanh thu, giảm 73% yoy. Lợi nhuận gộp đạt 121 tỷ đồng, giảm 74.3% yoy. Như vậy kết quả kinh doanh mảng BĐS của DXG vẫn ghi nhận quý giảm liên tục về doanh thu lên thành quý thứ 5 liên tiếp kể từ Q4-2021. Cụ thể như hình 6 dưới đây.

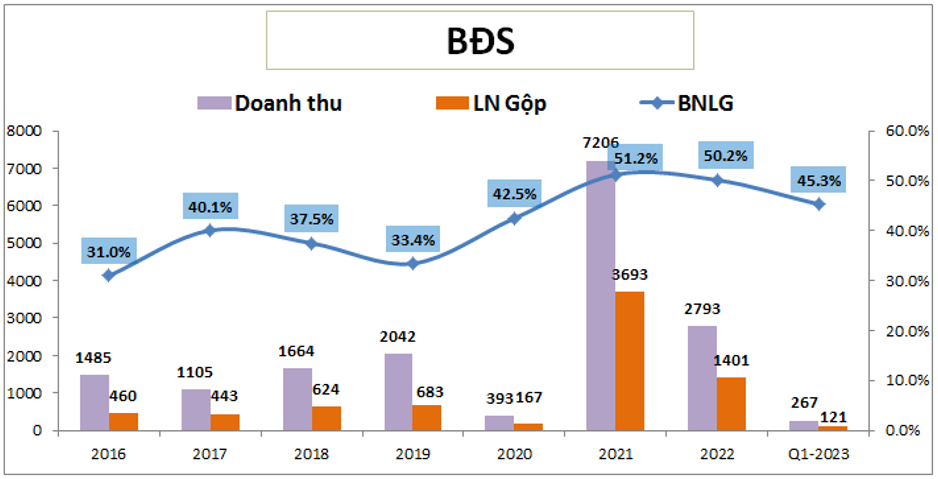

Nếu nhìn theo năm thì 2021 chính là năm mà DXG ghi nhận doanh thu và lợi nhuận cao kỷ lục, lên tới hơn 7,200 tỷ đồng doanh thu và 3,693 tỷ đồng lợi nhuận gộp. Sau đó kết quả kinh doanh của DXG giảm dần từ 2021 cho tới nay. (Hình 7)

Giai đoạn 2021 là giai đoạn công ty đã bàn giao các dự án lớn như Gem Sky World, Opal Boulevard. Hiện tại với việc ngành BĐS đang gặp khó về thị trường (tín dụng, giá bán giảm, nhu cầu mua giảm do thị trường BĐS ảm đạm) nên DXG cũng gặp nhiều khó khăn trong giai đoạn cuối 2022 và đầu 2023. Về những khó khăn chung của ngành chúng tôi đã phân tích trong bài NLG quý nhà đầu tư có thể đọc lại. Còn về những điểm sáng và kỳ vọng về các chính sách hỗ trợ ngành chúng tôi có thêm một vài cập nhật như sau:

- Các chính sách giúp gỡ khó cho ngành BĐS đã nêu trong bài NLG như hạ lãi suất điều hành, ban hành thông tư 02 về gia hạn các khoản vay, các bank chạy tín dụng quý 2-3/2023, khuyến khích cho vay BĐS tại một số phân khúc như NOXH, kênh trái phiếu đã được khơi thông và có thanh khoản trở lại sau nghị định 08/2023 vào tháng 3/2023 vẫn đang được duy trì và phần nào giúp cho các doanh nghiệp ngành BĐS thoát dần những khó khăn.

- Lãi suất điều hành trong thời gian tới vẫn có thể tiếp tục được hạ để qua đó hỗ trợ cho thanh khoản trên thị trường tín dụng, như vậy nền kinh tế vẫn sẽ tiếp tục trong pha kích thích kinh tế, điều này sẽ có lợi cho các kênh đầu tư, trong đó có BĐS

Như vậy với vĩ mô ngành BĐS và tín dụng nền kinh tế hiện tại đã phần nào giúp cho các doanh nghiệp BĐS tháo gỡ được nhiều khó khăn về dòng vốn của công ty. Việc cần làm tiếp theo đó chính là các doanh nghiệp cần tận dụng nguồn lực và năng lực của mình để sớm trở lại. Với DXG chúng ta sẽ đi chi tiết các dự án chính của công ty để xem tiềm năng cũng như tình trạng công ty đang hoạt động như thế nào với ngành cốt lõi của mình:

- Gem Sky World: đây là dự án lớn đã mang về nhiều doanh thu và lợi nhuận cho DXG trong các năm qua. Gem Sky World có quy mô 92.2ha tại Long Thành, Đồng Nai với quy mô khoảng 4,026 sản phẩm đất nền, nhà LK, nhà phố, biệt thự. Trong năm 2023 dự án vẫn tiếp tục được bàn giao cho các khách hàng đã mua dự án và đóng góp vào doanh thu và lợi nhuận cho công ty. Video cập nhật dự án vào tháng 2-2023:

https://www.youtube.com/watch?v=SUhLrnjWYaQ&t=102s

- Opal Boulevard: là dự án căn hộ cao cấp nằm trên trục đường Phạm Văn Đồng, TP. Dĩ An, Bình Dương. Quy mô 3 khối tháp 35 tầng với 1,453 sản phẩm. Các sản phẩm của dự án gần như đã được bán hết và đang trong giai đoạn hạch toán.

- Opal Skyline: Đây cũng là dự án về căn hộ cao cấp tại Thuận An, Bình Dương với diện tích hơn 1ha và có quy mô 2 tháp 35 tầng với tổng 1,585 sản phẩm. Các sản phẩm cũng được hấp thụ gần hết và trong năm 2023 lãnh đạo công ty đã thông tin tại đại hội cổ đông dự kiến sẽ bàn giao và hạch toán vào quý 3-4/2023.

- Gem Riverside: Là dự án chung cư cao cấp của DXG tại Quận 2, TP.HCM, sau 4 năm bị hoãn thì hiện dự án đã chính thức hoàn tất pháp lý cơ bản và đang chờ cấp giấy phép xây dựng. Trong điều kiện thuận lợi dự án có thể được kỳ vọng mở bán vào cuối 2023 và 2024 và là động lực tăng trưởng cho chu kỳ tới của công ty.

- Gem Premium: Dự án gổm 3 dự án thành phần, 2 dự án thành phần là Gem Premium và Gem River view có quy mô mỗi dự án hơn 10ha và DXG đang mua thêm các dự án lân cận để mở rộng quy mô dự án sau đó để tách nhỏ hoàn thành pháp lý từng phần để triển khai. Dự kiến dự án có thể sẽ bắt đầu được mở bán từ 2024.

Ngoài ra công ty còn sở hữu và triển khai nhiều dự án khác và trong thời gian tới công ty cũng có tham vọng sẽ tiếp tục mua và tích lũy các dự án BĐS có vị trí đẹp, đã có mặt bằng hoàn chỉnh và pháp lý rõ ràng để chuẩn bị cho chiến lược trung và dài hạn của công ty. Trong năm 2023 chúng tôi cho rằng mảng BĐS của công ty sẽ vẫn còn nhiều khó khăn từ thị trường chung của BĐS nhưng sẽ khả quan dần về cuối năm và kết quả kinh doanh có thể sẽ tạo đáy tại quý 2-2023 trước khi hồi phục dần trong các quý tiếp theo.

2. Mảng môi giới BĐS

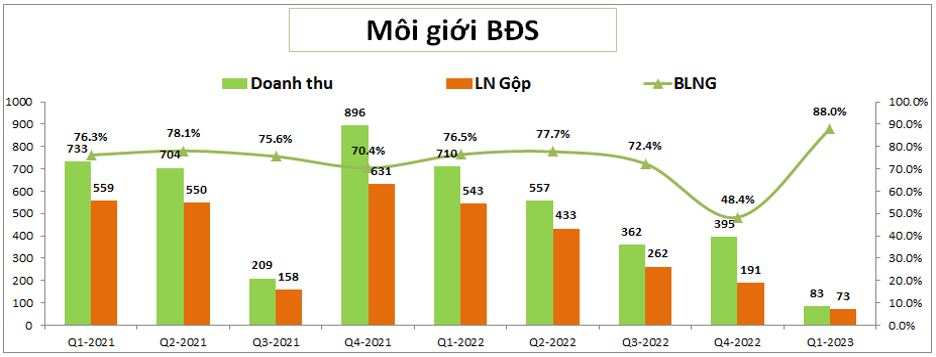

Đây là mảng đóng góp lớn thứ 2 về kết quả kinh doanh cho DXG. Tuy chỉ đóng góp khoảng 20% doanh thu nhưng nhờ biên lợi nhuận gộp cao nên mảng môi giới BĐS đóng góp đến 36% lợi nhuận gộp cho công ty. (Hình 8)

Về kết quả kinh doanh, mảng môi giới BĐS có độ nhạy rất lớn với các thông tin và thanh khoản trên thị trường BĐS. Với mảng môi giới BĐS, thanh khoản thị trường sẽ ảnh hưởng rất lớn tới kết quả kinh doanh của mảng này còn biến động giá bán không có nhiều ảnh hưởng bằng. Trong nửa cuối năm 2022 và quý 1-2023 thị trường BĐS gặp vô vàn khó khăn và gần như đi vào tình trạng đóng băng. Điều này đã khiến kết quả kinh doanh của mảng môi giới BĐS giảm rõ rệt từ quý 3-2022. Ngược về năm 2021 chỉ có quý 3-2021 khi dịch covid khiến hoạt động đi lại giao dịch BĐS bị dừng lại thì DXG mới có kết quả kinh doanh thấp hơn 2 quý của 2022.

Quý 1-2023 công ty chỉ ghi nhận 83 tỷ đồng doanh thu và 73 tỷ đồng lợi nhuận gộp, thấp nhất trong nhiều năm qua. Hiện tại tuy đã có nhiều những biện pháp để hỗ trợ cho ngành BĐS nhưng từ chính sách để đi đến thực tế giúp cho ngành BĐS ấm trở lại thì cần phải có thời gian tính bằng năm. Cá nhân chúng tôi thấy rằng mảng môi giới BĐS sẽ còn gặp khó khăn ít nhất hết năm 2023 mới có thể kỳ vọng vào điều gì tốt hơn. Thực tế DXG cũng nhìn ra điều đó và công ty đã tiến hành cắt giảm nhiều nhân viên hoặc chuyển từ nhân viên sang cộng tác viên để cắt giảm chi phí cũng như tái cấu trúc lại bộ máy nhân lực để chuẩn bị cho các chu kỳ tiếp theo. Chúng tôi dự kiến mảng môi giới BĐS sẽ có sụt giảm lớn về kết quả kinh doanh trong năm 2023 dù có thể sẽ có sự hồi phục nhẹ vào 2 quý cuối năm. Dự kiến cả năm 2023 DXG có thể ghi nhận 800-1000 tỷ đồng doanh thu, giảm hơn 50% so với 2022 và lợi nhuận gộp đạt khoảng 500-600 tỷ đồng.

III. Tổng kết và định giá

Với những phân tích ở trên về 2 ngành kinh doanh chính của DXG chúng ta có thể thấy về kết quả kinh doanh 2023 vẫn sẽ là năm khó khăn với DXG vì ngành môi giới BĐS sẽ phục hồi chậm hơn. Và có thể phải đến quý 4 kết quả kinh doanh mới ổn định và khởi sắc trở lại. Tuy nhiên những khó khăn với ngành BĐS đã dần qua đi và với DXG chúng tôi thấy rằng điều đáng kỳ vọng nhất đó là giá cổ phiếu hiện tại là tương đối rẻ so với tiềm năng công ty khi thị trường BĐS ổn định được trở lại sau khó khăn. Hiện tại DXG đang giao dịch vùng giá 14.x, tức dưới cả mức giá trị sổ sách (đã loại bỏ cả khoản lợi ích cổ đông không kiểm soát). Chưa kể công ty đã phát hành thành công 57 triệu cp giá 15k/cp cho đối tác thì giá trị trên sàn là khá ổn cho góc nhìn dài hạn một chút. Chúng tôi cho rằng với vĩ mô đang dần cải thiện và công ty có tài chính ổn cũng như vẫn có dự án đã bán được hàng chờ book thì DXG sẽ có thể tiếp tục hồi phục về giá cùng thị trường. Với vĩ mô hiện tại chúng tôi định giá DXG khoảng 16-17k/cp cho năm 2023.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-