SSI gần đây đã có đà tăng giá khá mạnh từ nền 28.x lên vùng 3x như hiện tại, khối lượng giao dịch cũng rất ấn tượng và phần nào theo TA có thể kỳ vọng cho một đợt tăng giá mạnh tiếp trong thời gian tới với SSI. Vậy động lực nào sẽ giúp SSI tiến lên và vùng định giá bao nhiêu là phù hợp với cổ phiếu? Chúng ta sẽ cùng phân tích trong phần dưới đây. (Hình 1)

I. Kết quả kinh doanh

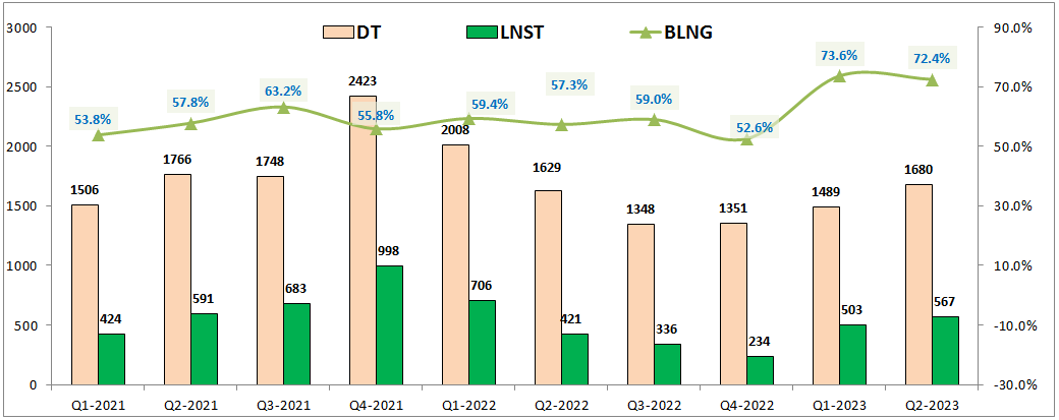

Trước tiên chúng ta sẽ đi điểm qua kết quả kinh doanh và đóng góp của từng mảng vào kết quả kinh doanh của SSI để từ đó nắm được cơ bản về tầm quan trọng của từng mảng. Kết thúc quý 2-2023 SSI ghi nhận doanh thu 1680 tỷ đồng, tăng nhẹ 3% yoy. Nhờ biên lợi nhuận gộp được cải thiện từ 57.3% lên 72.4% nên lợi nhuận sau thuế Q2-2023 đạt 567 tỷ đồng, tăng 34.7% yoy. Biên lợi nhuận được cải thiện chủ yếu đến từ mảng tự doanh khi mà chi phí giảm về gần như bằng 0 do tỉ trọng chủ yếu là trái phiếu và chứng chỉ tiền gửi trong năm 2023 nên chi phí vốn tự doanh gần như là không có. (Hình 2)

Bóc tách kết quả kinh doanh của SSI theo từng mảng với doanh thu và lợi nhuận gộp thì chúng ta có thể thấy :

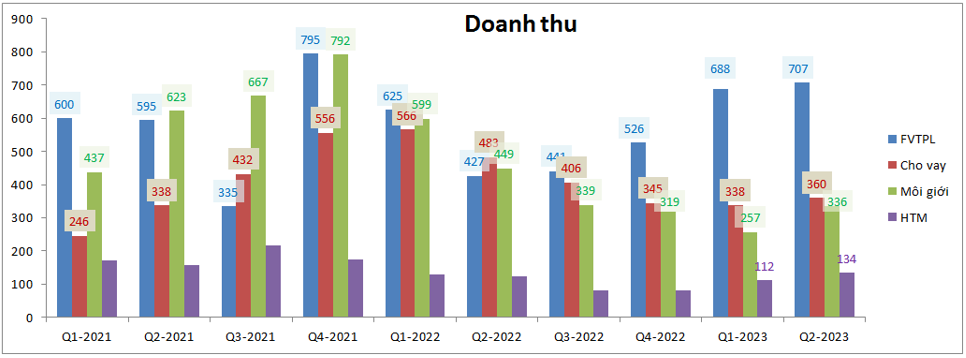

- Đóng góp chính vào doanh thu của SSI là 3 mảng chính Tự doanh, cho vay và môi giới. Trong đó mảng tự doanh chiếm tỉ trọng cao nhất với tỉ trọng 44% trong 6 tháng đầu năm 2023. Tiếp theo là mảng cho vay với tỉ trọng 22% và môi giới với 18.7%. (Hình 3)

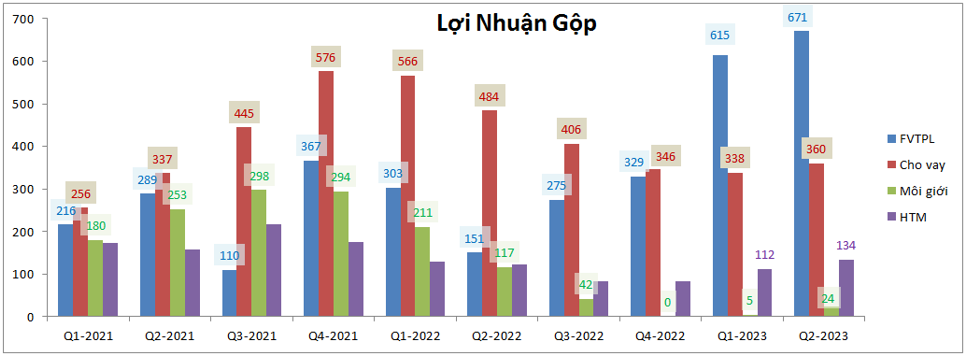

- Về lợi nhuận gộp thì đóng góp chính chủ yếu chỉ tới từ mảng tự doanh và mảng cho vay còn với mảng môi giới do chi phí vốn cao nên gần như không có đóng góp gì cho lợi nhuận của công ty. Cụ thể sau 6 tháng mảng tự doanh đóng góp tỉ trọng 55.6%, mảng cho vay đóng góp 30.2% (Hình 4)

Nhìn vào lợi nhuận gộp từng mảng trong 2 quý gần đây của SSI chúng ta có thể thấy động lực tăng trưởng chính cho công ty chính là mảng tự doanh với con số 1,286 tỷ đồng lợi nhuận gộp sau 6 tháng, cao gấp 2.83 lần cùng kỳ.

Trong phần dưới đây chúng tôi sẽ bóc tách chi tiết hơn các mảng kinh doanh của SSI cũng như sẽ phân tích điều khiến cho cổ phiếu SSI tăng mạnh trong thời gian gần đây.

II. Bóc tách các mảng kinh doanh và động lực tăng giá cổ phiếu

1. Bóc tách các mảng kinh doanh của SSI

Như đã phân tích ở trên, đóng góp chính vào kết quả kinh doanh của SSI gồm 4 mảng chính và dưới đây là điểm đáng chú ý của từng mảng và tiềm năng các quý tới.

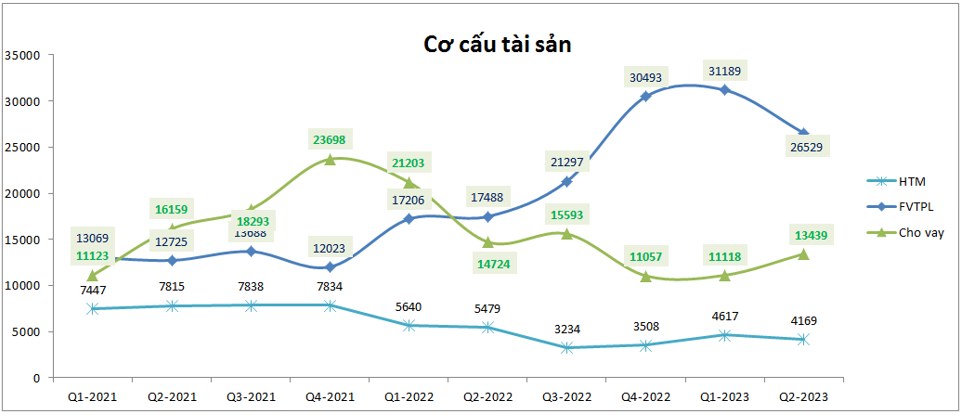

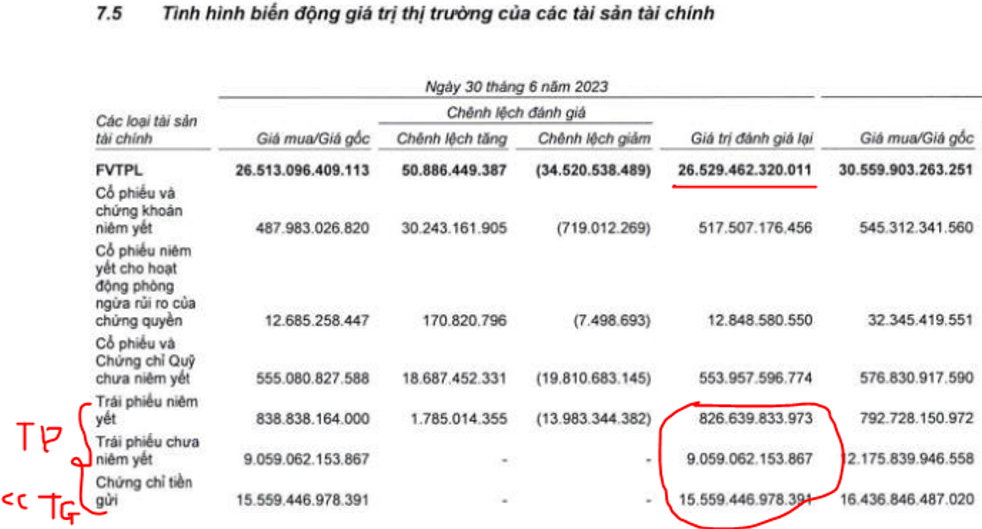

- Mảng tự doanh: Đây là mảng đóng góp lớn nhất vào cả doanh thu và lợi nhuận gộp cho SSI với tỉ trọng 44% doanh thu và 55.6% lợi nhuận gộp sau 6 tháng đầu năm. Về tỉ trọng trong tài sản, tự doanh dù bị giảm trong Q2-2023 nhưng vẫn chiếm tỉ trọng cao nhất trong tổng tài sản của công ty với tỉ trọng 52.9%. (Hình 5)

Nếu xem thuyết minh chi tiết khoản mục tự doanh của SSI thì chúng ta sẽ thấy phần lớn tài sản tự doanh SSI nằm ở kênh trái phiếu và chứng chỉ tiền gửi thay vì chứng khoán. Cụ thể giá trị trái phiếu và chứng chỉ tiền gửi của SSI đạt khoảng 25,445 tỷ đồng, chiếm khoảng 96% danh mục tự doanh. Cổ phiếu chỉ chiếm khoảng 4% với hơn 1k tỷ đồng. (Hình 6)

Điều này cho thấy SSI đã rất cẩn trọng trong việc đầu tư tài sản của mình, nhờ vào đó lợi nhuận của công ty sẽ bền vững và tốn ít chi phí vốn. Qua đó 2 quý tới nếu không có thay đổi lớn về cơ cấu tài sản thì mảng tự doanh vẫn sẽ là nhân tố chính đóng góp vào doanh thu và lợi nhuận cho công ty.

Tuy nhiên trong thị trường cổ phiếu hồi phục mạnh từ đầu năm tới nay thì với việc ôm tỉ trọng quá an toàn lại khiến cho tốc độ phục hồi của mảng tự doanh chậm hơn so với các công ty có tỉ trọng cổ phiếu cao (ví dụ như SHS, VCI,…). Vì vậy dù là mảng đóng góp chính và tăng trưởng tốt trở lại trong năm 2023 nhưng chúng tôi không đánh giá cao việc phân bổ tài sản quá cẩn trọng như của SSI trong thị trường của năm 2023.

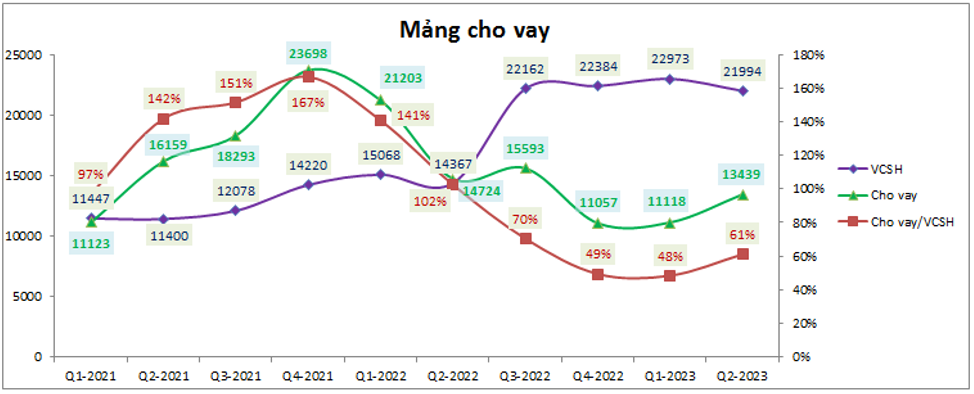

- Mảng cho vay: đây là mảng đóng góp lớn thứ 2 và cũng là mảng chiếm tỉ trọng thứ 2 về tài sản của SSI với tổng vốn cho vay đạt 13,439 tỷ đồng, chiếm 26.8% tổng tài sản công ty. Khoản cho vay của SSI đã tạo đáy tại Q4-2022 với 11,057 tỷ đồng và sau đó tăng dần trong 2 quý gần đây cùng với sự hồi phục của thị trường. Tuy nhiên nếu nhìn lại quá khứ năm 2021 thì khoản cho vay này còn cách khá xa vùng đỉnh với 23,698 tỷ đồng (Q4-2021). Với xu hướng hiện tại thì chúng ta cũng không khó để biết rằng trong 2 quý tới mảng cho vay và dư địa của mảng cho vay sẽ còn rất nhiều với SSI. Và lịch sử với các công ty chứng khoán có tính cẩn trọng cao trong sử dụng vốn như SSI thì khả năng rất cao trong vài quý tới khi mà vĩ mô đã ổn định, thị trường chung khởi sắc thì SSI sẽ tăng tốc trong việc đẩy vốn sang các mảng có lợi nhuận cao hơn như cho vay và đây sẽ là lúc mảng cho vay tăng tốc như 2021 SSI đã từng làm (2020 thị trường chung đã phục hồi nhưng 2021 SSI mới tăng tốc cho vay để tận dụng thị trường) (Hình 7)

Như vậy nếu nhìn hiện tại chúng ta sẽ thấy mức phục hồi của mảng cho vay của SSI là có nhưng thấp hơn khá nhiều so với các công ty chứng khoán khác chúng tôi đã từng phân tích. Tuy nhiên nhìn cho kỳ vọng 2-3 quý tới thì chúng tôi kỳ vọng SSI sẽ sớm tăng tốc hơn so với 2 quý đầu năm. Với việc mới tăng thêm vốn vào cuối 2022 nên dư địa cho vay của SSI là rất lớn, hạn mức cho vay có thể lên tới gần 44k tỷ đồng. Theo chúng tôi SSI có thể sẽ đạt mức cho vay lên trên 20k tỷ đồng vào cuối 2023 và cho vay sẽ là động lực tăng trưởng chính cho SSI trong 2 quý tới.

Có một thông tin nữa sẽ hỗ trợ cho mảng cho vay đó là hiện tại ủy ban chứng khoán đang tiến hành test và cố gắng đưa vào vận hành KRX, qua đó dần phục vụ cho kế hoạch giao dịch thị trường T+0 , xa hơn nữa sẽ là tìm cách nâng hạng thị trường. Đây là các thông tin sẽ cần thời gian dài phía trước để triển khai, nhưng với thị trường đang tích cực và thị phần của SSI đang xếp số 2 trên sàn ( đứng sau VPS nhưng VPS không niêm yết ) sẽ là động lực lớn hỗ trợ cho giá cổ phiếu. Trong thời gian tới khi các thông tin KRX ra thêm sẽ là các tin support cho SSI tăng giá.

- Mảng môi giới: Từ Q3 – 2022 trong khi doanh thu mảng môi giới giảm khá nhiều so với cùng kỳ do tình hình kinh doanh chung của ngành gặp khó khăn thì các chi phí môi giới lại gần như không giảm dẫn đến lợi nhuận của mảng môi giới gần như đã về “0”. Chúng tôi cho rằng SSI đang muốn hi sinh lợi nhuận của mảng môi giới để có thể giành lại thị phần trong bối cảnh kinh doanh đầy cạnh tranh. Thực tế thị phần môi giới của SSI trên HOSE đã tăng từ 9.66% Q1-2022 lên 9.96% vào Q4-2022 và hiện kết thúc Q2-2023 đã tăng lên 10.22%. Trong năm 2023 công ty tích cực đẩy mạnh nhiều chương trình để tăng doanh số mở tài khoản mới cho công ty và chiến lược trong tương lai của mảng môi giới sẽ là không cạnh tranh về phí giao dịch mà sẽ đẩy mạnh về việc cung cấp dịch vụ chất lượng cao cũng như tạo kênh đầu tư tài chính an toàn cho các nhà đầu tư.

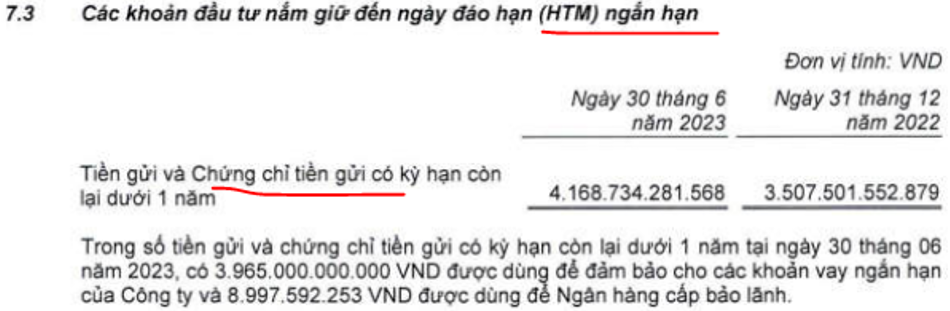

- Mảng HTM: Mảng HTM thì chúng tôi không có nhiều điều để phân tích khi mà các khoản đầu tư chính trong mảng HTM đều là các khoản chứng chỉ tiền gửi (Hình 8)

Các khoản này có xu hướng đi ngang trong các quý gần đây nên lợi nhuận cũng sẽ có xu hướng đi ngang và tỉ trọng đóng góp cũng không nhiều.

Với phân tích chi tiết 4 mảng kinh doanh chính của SSI chúng ta đã hiểu phần nào về tỉ trọng mỗi mảng và tiềm năng các quý tới của các mảng này.

2. Động lực tăng giá cổ phiếu SSI

Nếu chúng ta đọc phân tích các mảng kinh doanh trên của SSI sẽ nhận thấy một điều đó là kết quả kinh doanh và sự hồi phục trong từng mảng của SSI trong 2 quý đầu năm là không ấn tượng nếu mang so với các công ty chứng khoán khác trên sàn như SHS, BSI,… Nhưng tại sao trong thời gian vài tuần gần đây SSI lại có mức tăng giá và phản ứng với thị trường thuộc top khỏe nhất của các cổ phiếu ngành chứng khoán. Điều này đặt ra câu hỏi là động lực tăng giá của SSI từ đâu trong khi những gì thể hiện trong 2 quý vừa qua là chưa thuyết phục. Theo chúng tôi động lực chính đến từ một số điều sau:

- Đầu tiên là mức tăng giá từ vùng nền đầu năm tới nay. Hiện giá của SSI đang giao dịch là khoảng hơn 33k/cp và nếu so với mức nền 18-20.x đầu năm sau khi lao xuống đáy cuối 2022 thì mức tăng giá của SSI mới vào khoảng 55-60% và nếu so với các cp khác trong ngành chứng khoán như VCI (+77%), VND (60%), SHS (115%), MBS (70%), FTS (123%), BSI (118%), CTS (120%),… thì SSI là cổ phiếu có mức tăng giá kém nhất. Điều này đồng nghĩa với việc với mức tăng giá chưa nhiều thì nếu thời gian tới khi FA của SSI bứt phá hơn thì dư địa tăng giá của cổ phiếu sẽ được kỳ vọng nhiều hơn.

- Tiếp theo là động lực tăng trưởng các quý tới, như đã phân tích ở trên trong 2-3 quý tới chúng tôi cho rằng mảng cho vay sẽ là động lực lớn giúp cho SSI tăng trưởng nhờ dư địa cho vay còn lớn, tệp khách hàng mở rộng nhờ số tài khoản mở mới, lịch sử thường tăng mạnh cho vay sau thị trường chung tầm 1-2 quý. Và điều này sẽ giúp cho kết quả kinh doanh của công ty được cải thiện tốt hơn trong thời gian tới.

- Sự hỗ trợ từ thông tin hệ thống KRX sắp đưa vào hoạt động trong thời gian tới. Như đã nói ở trên khi KRX được đưa vào hoạt động thì kỳ vọng lớn nhất đó chính là đưa giao dịch T+2.5 như hiện tại về T+0 và qua đó thì gần như chắc chắn thanh khoản giao dịch của thị trường sẽ tăng lên đáng kể nhờ vào vòng quay giao dịch được tăng lên. Và khi thanh khoản tăng thì điều đó đồng nghĩa với việc doanh thu từ mảng môi giới và mảng cho vay sẽ tăng lên. Với từng công ty chứng khoản thì thị phần càng cao sẽ càng có lợi và càng được nhiều lợi nhuận hơn. Trên thị trường hiện tại thị phần cao nhất là VPS nhưng công ty này lại chưa niêm yết trên sàn, và đứng thứ 2 chính là SSI. Chưa kể thị phần của SSI trong 2 năm trở lại đây đã tăng dần trở lại. Chính vì vậy các thông tin về KRX trong thời gian tới sẽ có ảnh hưởng tới biến động giá của SSI.

Với 3 động lực tăng giá trên cùng với vĩ mô chung thị trường vẫn đang ủng hộ cho xu hướng tăng trong các quý tới sẽ là động lực thúc đẩy SSI tiếp đà tăng giá trong thời gian tới.

III. Kết luận và định giá

Như vậy với những bóc tác và phân tích ở trên cũng đã giải thích được cho quý nhà đầu tư phần nào về đà tăng giá khá tốt vừa qua của cổ phiếu SSI. Trong thời gian tới chúng tôi cho rằng SSI sẽ tiếp tục tăng giá cùng thị trường.

Về định giá, hiện SSI đang giao dịch ở vùng P/B khoảng 2.3 lần và đây là mức không phải là rẻ nhưng cũng chưa phải đắt so với lịch sử của cổ phiếu. Với những tiềm năng và vĩ mô hiện tại khi dòng tiền đang được bơm ra nền kinh tế thì SSI hoàn toàn có thể tiếp tục tăng giá trong 2 quý tới của năm 2023. Mức định giá phù hợp cho SSI đến hết 2023 là khoảng 38-40k/cp

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-