Trong mùa đãi cát tìm vàng những cổ phiếu tiềm năng cho quý cuối 2023, thật khó để bỏ qua các cổ phiếu thuộc nhóm đầu tư công khi các con số hứa hẹn nhiều câu chuyện để kể. Không thể nằm ngoài làn sóng này, team xin gửi đến nhà đầu tư quan tâm báo cáo chi tiết về câu chuyện này cũng như phân tích 2 cổ phiếu khuyến nghị: HHV và LCG.

I. Câu chuyện đầu tư công

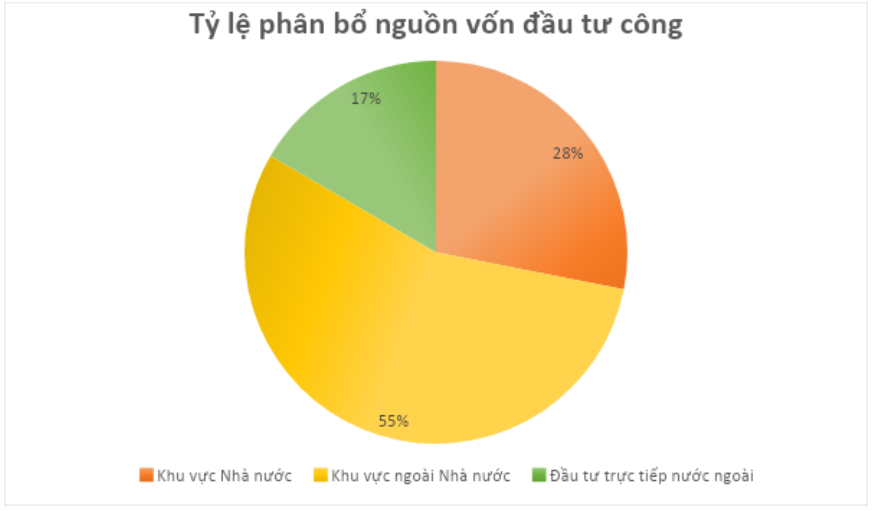

Trong Q3 và 9T2023, nguồn vốn đầu tư công được các Bộ ngành và địa phương tập trung chỉ đạo quyết liệt để đẩy nhanh tiến độ thực hiện và giải ngân nhằm hỗ trợ cho phục hồi và tăng trưởng kinh tế trong bối cảnh khó khăn hiện nay. Cụ thể, vốn đầu tư thực hiện xã hội Q3.23 theo giá hiện hành ước đạt 902,5 nghìn tỷ – tương đương tăng 7,6% yoy. Ước tính lũy kế 9T23, tổng vốn đạt 2.260,5 nghìn tỷ, tăng 5,9% yoy (Hình 1) :

- Vốn khu vực Nhà nước đạt 634,3 nghìn tỷ, tăng 15,1% yoy

- Vốn khu vưc ngoài Nhà nước: 1.260,7 nghìn tỷ, tăng 2,3% yoy

- Vốn đầu tư trực tiếp nước ngoài: 375,5 nghìn tỷ, tăng 3,9% yoy

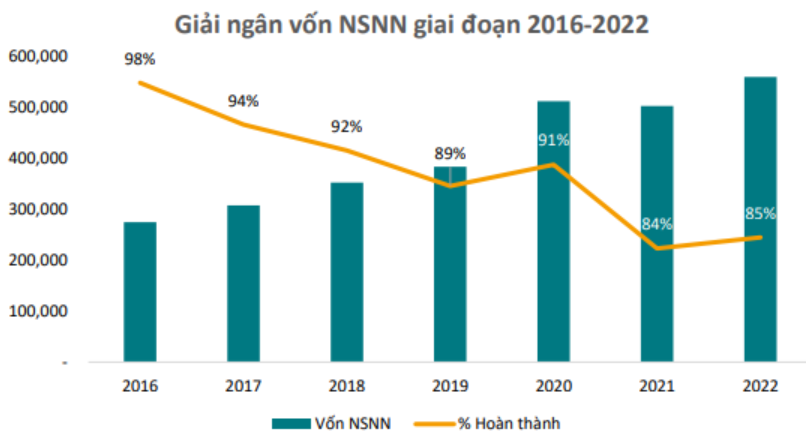

Như vậy, tính đến hết tháng 9, tỷ lệ giải ngân đầu tư công đạt 54,1% kế hoạch được giao (2022: 42,1%) nhờ kể hoạch giải ngân lớn trong năm nay. Xét riêng trong tháng 9, tỷ lệ giải ngân đầu tư công tăng mạnh (34% MoM và 21% YoY) khi bước vào giai đoạn cao điểm. Trong năm nay, Chính phủ đặt mục tiêu giải ngân 95% kế hoạch đầu tư công. Đây là một con số khá thách thức và cần đẩy mạnh hơn nữa, khi trong giai đoạn 2016 – 2022 thì 2022 là năm có tỷ lệ giải ngân thấp nhất – chỉ đạt 85% kế hoạch. Vì vậy, Q4 sẽ phải là cao điểm của việc giải ngân nguồn vốn thì mới có thể hoàn thành chỉ tiêu này. (Hình 2)

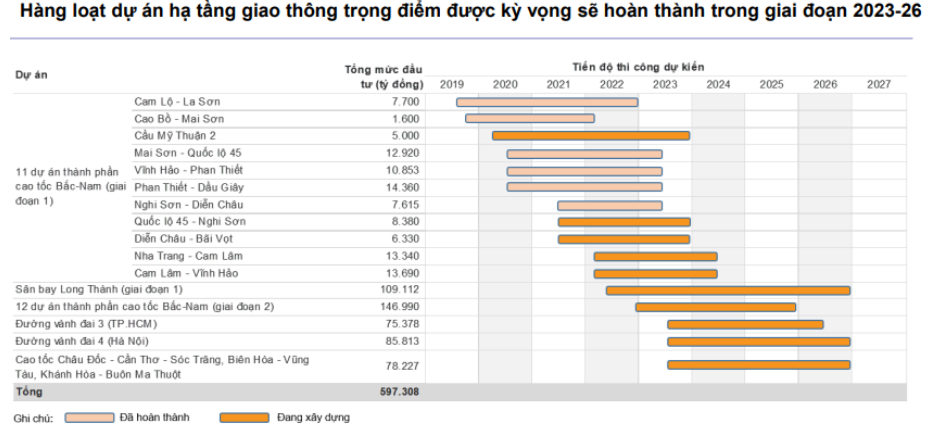

Theo thống kê của chúng tôi, tổng vốn đầu tư cho các dự án thành phần của cao tốc Bắc Nam GĐ2 được phê duyệt rơi vào khoảng 147 nghìn tỷ, kéo dài từ 2023 đến 2025 với tổng chiều dài là 729km. Bên cạnh đó, dự án Sân bay Long Thành với tổng mức đầu tư khoảng 109 nghìn tỷ cho GĐ1 cũng sẽ là điểm nhấn thúc đẩy đầu tư công trong dài hạn. (Hình 3)

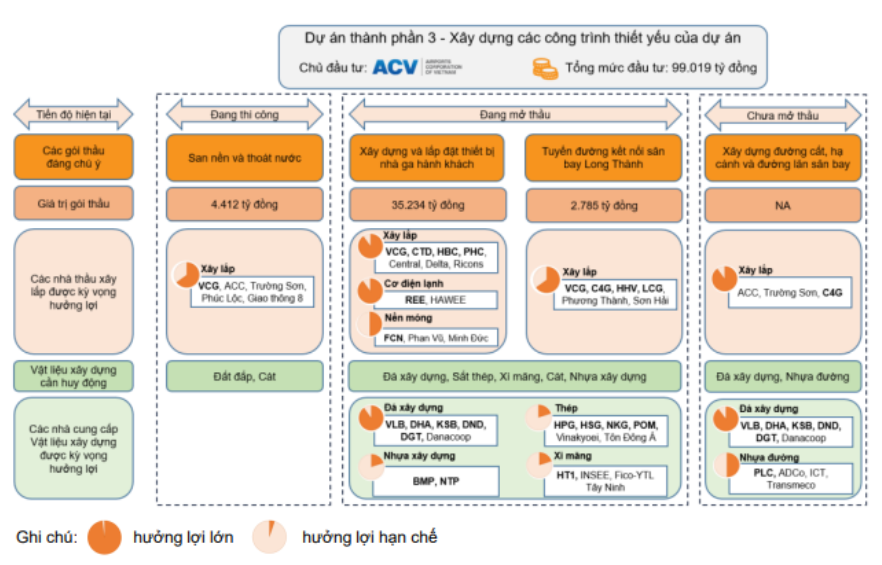

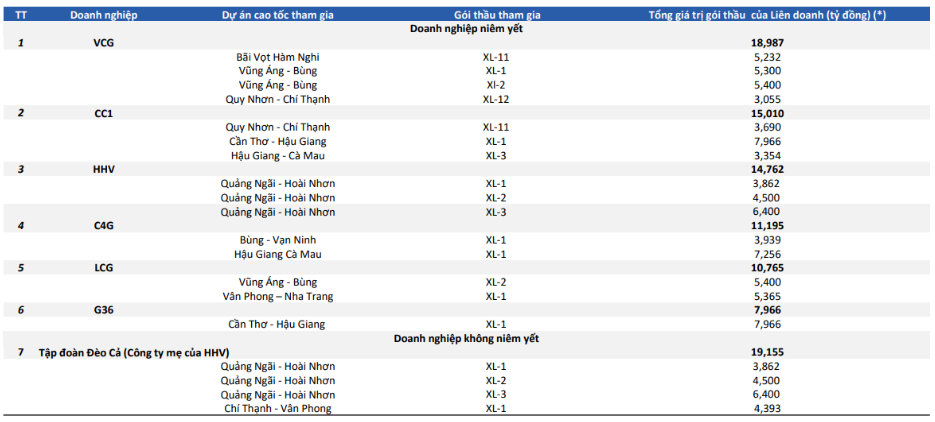

Vì thế, không khó để nhận ra các doanh nghiệp có lượng backlog lớn, hưởng lợi từ 2 dự án thúc đẩy đầu tư công sẽ là những doanh nghiệp có câu chuyện dài hạn để kể. Chúng tôi thống kê các doanh nghiệp được hưởng lợi đối với 2 dự án lớn của quốc gia theo hình 4 dưới đây:

Không khó để thấy 2 dự án lớn này sẽ thúc đẩy rất mạnh cho nền kinh tế trong thời gian tới đây, và cùng với chính sách quyết liệt của Chính phủ trong Q4 năm nay, chúng tôi tin rằng đầu tư công sẽ là 1 key quan trọng để đãi cát tìm vàng cho mùa báo cáo nửa cuối năm 2023. Vì vậy, chúng tôi đã lựa chọn HHV và LCG là 2 cổ phiếu để đưa ra khuyến nghị MUA khi thị trường điều chỉnh trong tháng 10.

II. HHV – CTCP Đầu tư Hạ tầng Giao thông Đèo Cả

HHV là một cổ phiếu chúng tôi đã khuyến nghị trong giai đoạn đầu năm nay và đã chốt lời thành công. Nhà đầu tư quan tâm có thể tìm đọc lại báo cáo cũ: https://langtubuonnuocmam.com/hhv-truoc-khi-trung-thau-cac-du-an-moi-hhv-dang-kinh-doanh-nhu-the-nao/

Bài phân tích cũ chúng tôi đã phân tích khá đầy đủ về tình hình kinh doanh của HHV. Bài viết này chúng tôi sẽ cập nhật thêm một vài thông tin mới về các dự án tính đến thời điểm tháng 10/2023.

1. Tình hình kinh doanh 6 tháng đầu năm

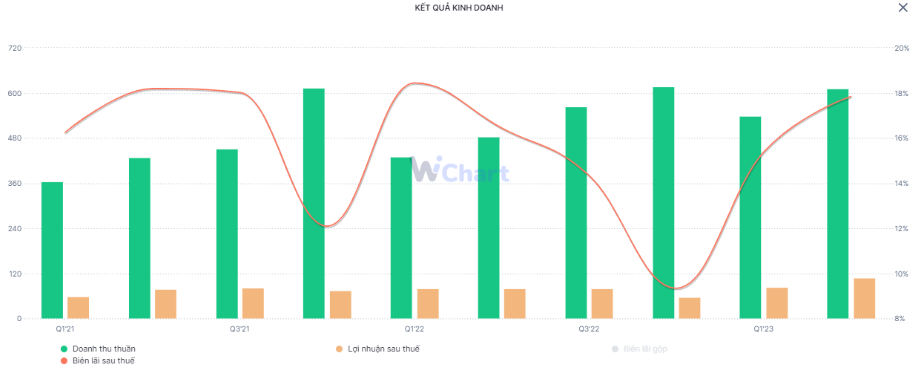

Hết Q2/23, HHV ghi nhận 612 tỷ đồng doanh thu (+26,5% yoy) và đạt 109 tỷ đồng lợi nhuận sau thuế (+37% yoy). Lũy kế 6 tháng đầu năm, công ty ghi nhận doanh thu và lợi nhuận đạt lần lượt 1.152 tỷ đồng và 192 tỷ đồng, tương đương hoàn thành 47,4% và 16,7% kế hoạch năm. Doanh thu trong quý tăng đáng kể do nhu cầu đi lại phục hồi, nhất là mức tăng trưởng mạnh đến 20% tại cao tốc Bắc Giang – Lạng Sơn do giai đoạn 2020 đến đầu 2023 Trung Quốc đóng cửa hoàn toàn biên giới nên BOT ở khu vực này chỉ hoạt động chưa đến 50% công suất. (Hình 5)

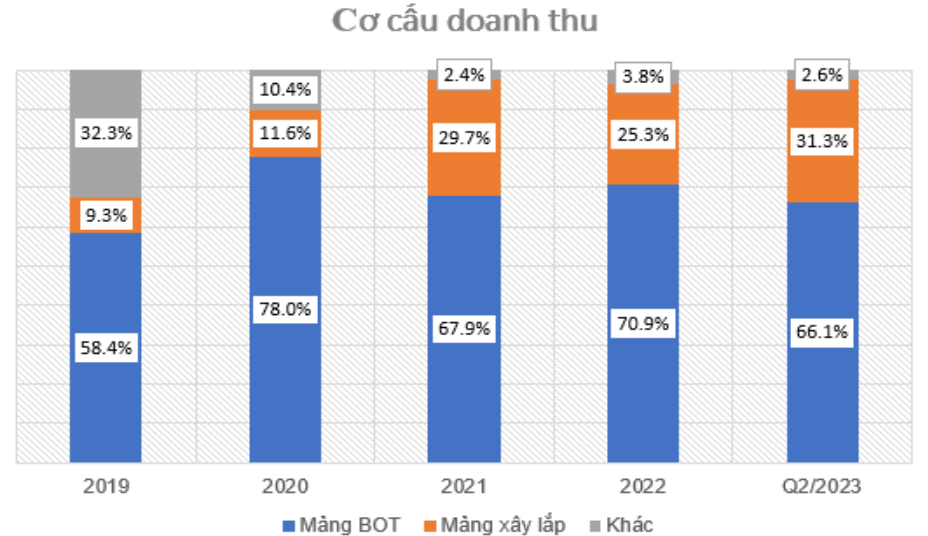

HHV kinh doanh chính ở 2 lĩnh vực là Trạm thu phí BOT và các hoạt động xây lắp với cơ cấu như hình 6 sau:

Trụ cột kinh doanh của HHV vẫn đến từ mảng thu phí BOT khi mảng này chiếm tới 69% doanh thu. Chúng tôi cho rằng đây sẽ tiếp tục là nguồn thu tiềm năng và dài hạn của công ty, khi tới 80% tài sản của doanh nghiệp là năm ở các dự án BOT. (HÌnh 7)

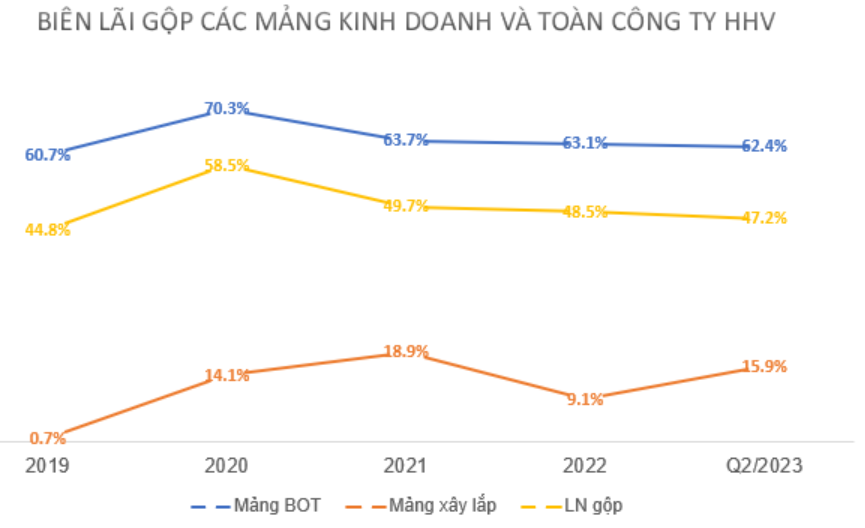

Tuy nhiên, mảng xây lắp cũng đã tăng tỷ trọng đáng kể so với 6T2022, khi tốc độ giải ngân được đẩy nhanh trong thời gian qua. Chúng tôi lưu ý rằng mảng xây lắp có biên lãi thấp hơn mảng thu phí BOT, khi chỉ đạt ở mức 14,5% – trong khi biên lãi mảng BOT đạt khoảng 58%. Đây cũng là lí do chính khiến biên lãi gộp của HHV trong Q1 đã giảm mạnh về mức 46,9% so với con số 51,7% của cùng kì 2022.

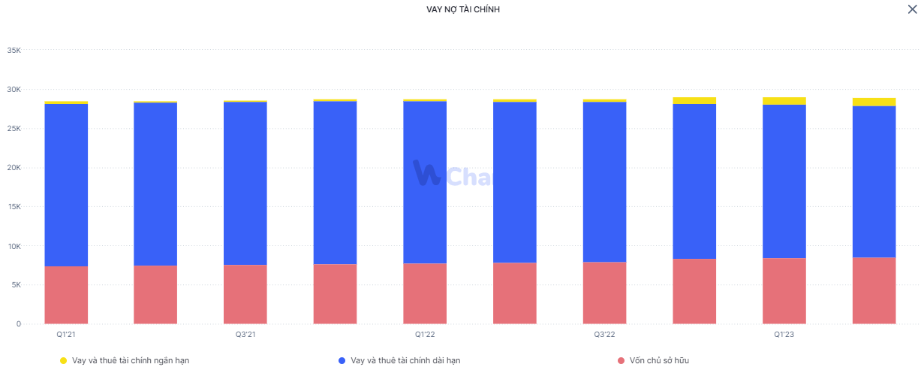

Ngoài ra, như chúng tôi đã phân tích trong báo cáo trước, tình hình vay nợ của HHV cũng là một vấn đề cần quan tâm. Nợ của HHV chủ yếu là nợ dài hạn với tổng giá trị khoảng 19,3 nghìn tỷ đồng để làm nguồn vốn dài hạn cho các dự án BOT. Lãi suất áp dụng cho các khoản vay của công ty vào khoảng 9 – 10%. Lãi suất được ghi trên từng giấy nợ, và có thay đổi theo từng thời kì. Vì vậy, chúng tôi cho rằng môi trường lãi suất thấp hiện nay sẽ giúp HHV giảm bớt chi phí lãi vay. Bên cạnh đó, chúng tôi kì vọng HHV sẽ phát hành tăng vốn trong giai đoạn 2023-2025 để hoàn thành các dự án trúng thầu sẽ giúp tỷ lệ đòn bẩy của công ty giảm trong giai đoạn này. (Hình 8)

Link: https://s.cafef.vn/hhv-1809481/hhv-se-lam-gi-sau-khi-phat-hanh-82-trieu-co-phieu.chn

2. Tiềm năng mảng BOT

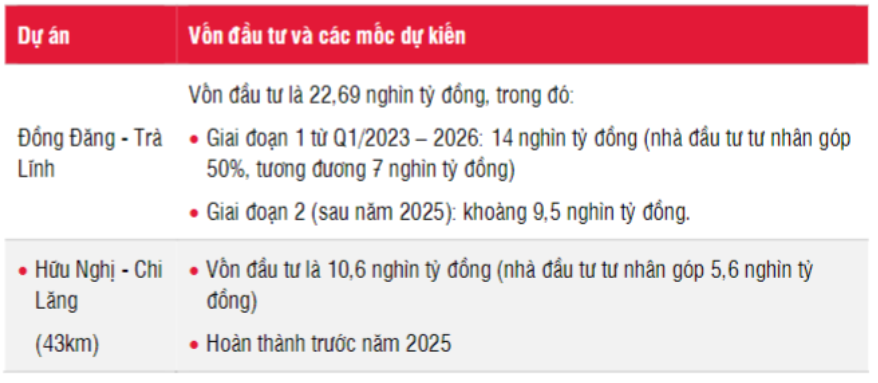

Đối với mảng BOT, chúng tôi kì vọng lưu lượng giao thông là động lực tăng trưởng chính, nhất là đối với tuyến Bắc Giang – Lạng Sơn sau khi Trung Quốc mở cửa hoàn toàn biên giới sau đại dịch. Bên cạnh đó, 2 dự án BOT kết nối biên giới Trung Quốc – Việt Nam giai đoạn 2024 – 2025 là tuyến cao tốc Đồng Đăng – Trà Lĩnh và 2023 – 2026 là Cao tốc Hữu Nghị – Chi Lăng sẽ là điểm nhấn dài hạn cho HHV với tỷ lệ sở hữu khoảng 30% (công ty mẹ Đèo Cả là nhà đầu tư chính). Vốn đầu tư dự kiến 7.5 nghìn tỷ và phát hành riêng lẻ cho nhà đầu tư nước ngoài. (Hình 9)

Tuy nhiên, đó là câu chuyện dài hạn. Còn trong ngắn hạn, chúng tôi cũng cần lưu ý rằng khả năng tăng phí cầu đường trong vài năm tới là không cao. Trong thực tế, chỉ có 2/8 trạm BOT được phép tăng giá vé theo lộ trình đã cam kết: Trạm Đèo Cả (+75% năm 2019) và trạm Bắc Hải Vân (+69% năm 2021). Các trạm khác không ghi nhận tăng giá vé dù chưa hoàn thành kế hoạch tài chính trong hợp đồng. Đây sẽ là lí do ảnh hưởng khá lớn đến dòng tiền của doanh nghiệp này khi dư nợ dài hạn đến hạn sẽ tăng dần lên trong những năm tới.

3. Tiềm năng mảng xây dựng khi đẩy mạnh đầu tư công

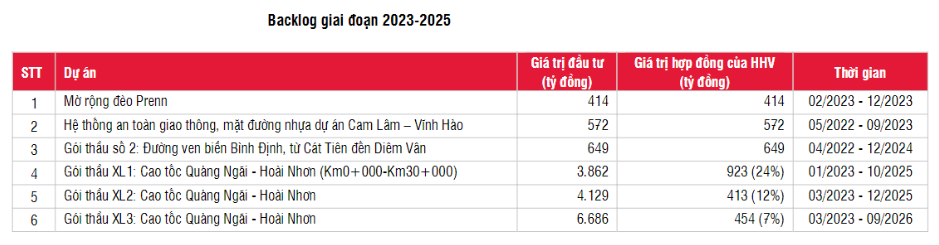

Theo tìm hiểu của chúng tôi, lượng backlog trong 3 năm tới của HHV sẽ khoảng 4.000 tỷ, trong đó 500 – 600 tỷ sẽ được ghi nhận cuối 2023 với dự án mở rộng đèo Prenn và cao tốc Quảng Ngãi – Hoài Nhơn. Với lượng backlog lớn, cùng với đó là tận dụng được làn sóng phục hồi của mảng xây dựng cơ sở hạ tầng, chúng tôi kì vọng HHV sẽ duy trì biên lãi tốt tầm 15% như hiện nay. (Hình 10)

4, Tổng kết

Như vậy, điểm nhấn đầu tư của HHV sẽ rơi vào key chính sau:

- Lượng backlog để lại lớn của HHV trong 3 năm tới khoảng 4.000 tỷ đồng, với khoảng 500 – 600 tỷ đồng được ghi nhận trong nửa cuối 2023 đến từ dự án mở rộng đèo Prenn và dự án cao tốc Quảng Ngãi – Hoài Nhơn. Kì vọng biên lãi gộp duy trì vào khoảng 15%.

- Mảng BOT kì vọng nhiều vào lượng xe thông qua, nhất là tuyến Bắc Giang – Lạng Sơn. Tuy nhiên giá vé sẽ không tăng trong thời gian tới.

- Môi trường lãi suất giảm sẽ giảm gánh nặng chi phí tài chính cho HHV. Việc tăng vốn cũng sẽ giúp HHV cải thiện tỷ lệ đòn bẩy.

III. LCG – CTCP Lizen

1. KQKD và tỷ trọng đóng góp từng mảng

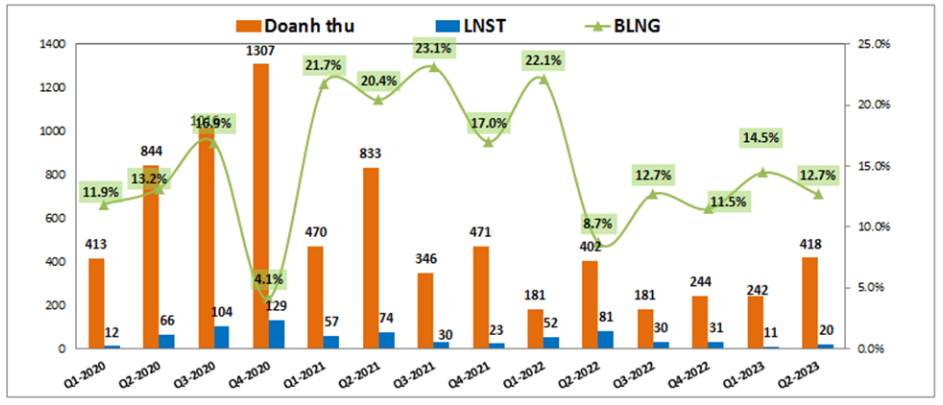

Trong 2 năm gần đây tính từ nửa cuối 2021 cho tới nay kết quả kinh doanh của LCG có phần đi xuống và nhất là lợi nhuận đang có xu hướng giảm dần so với các quý cùng kỳ. Ngoài ra biên lợi nhuận gộp cũng giảm khá nhiều từ khoảng quanh 20% xuống còn hơn 12% trong 4 quý gần đây. Nguyên nhân một phần do trong năm 2022 công ty không còn dự án BĐS để bàn giao và sau đó là thoái dần mảng điện. Hệ quả là các quý gần đây kết quả kinh doanh gần như phụ thuộc chính vào mảng xây dựng của công ty, mảng cũng chưa có sự bứt phá rõ ràng. (Hình 11)

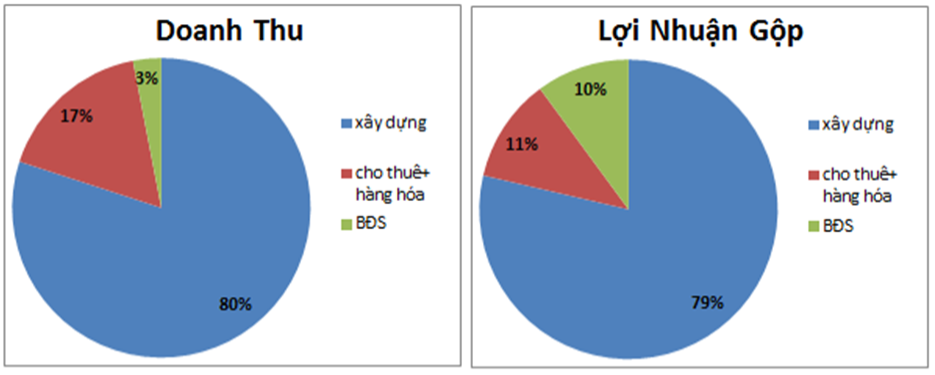

Trong năm 2023 LCG hoạt động chủ yếu trong 3 lĩnh vực là xây dựng, BĐS và mảng cho thuê + hàng hóa. Về tỉ trọng doanh thu, lợi nhuận trong 6 tháng đầu năm thì đóng góp lớn nhất chính là mảng xây dựng với đóng góp 80% doanh thu và 79% lợi nhuận gộp. Tiếp theo là mảng cho thuê và hàng hóa đóng góp 17% doanh thu và 11% lợi nhuận gộp. Mảng BĐS đóng góp 3% doanh thu và 10% lợi nhuận gộp. Cụ thể như hình 12 dưới.

Trong năm 2023 chúng ta không còn thấy mảng điện đóng góp vào KQKD của LCG nữa, nguyên nhân là do công ty đã tiến hành chuyển nhượng mảng năng lượng cho các đối tác. Cụ thể ngày 12/7/2022 LCG và các đối tác đã chuyển nhượng 100% công ty Licogi 16 Ninh Thuận với giá hơn 477 tỷ đồng, sau hợp nhất ghi nhận gần 243 tỷ đồng. Ngày 30/12/2022 Nhóm công ty LCG tiếp tục chuyển nhượng 100% cổ phần công ty Licogi 16 Gia Lai với giá trị gần 195 tỷ đồng, ghi nhận lợi nhuận hợp nhất về LCG là 24.8 tỷ đồng. Như vậy mảng năng lượng sẽ không còn đóng góp vào kết quả công ty kể từ năm 2023 nữa.

Nếu tính trong năm 2022 tỉ trọng đóng góp mảng năng lượng điện vào doanh thu và lợi nhuận gộp năm 2022 lần lượt là 7.3% và 29%. Trong năm 2021 tỉ trọng đóng góp doanh thu, lợi nhuận gộp lần lượt là 7.1% và 15.6%. Với tỉ trọng đóng góp khá cao thì mỗi năm từ 2023 LCG sẽ bị giảm mất khoảng 40-60 tỷ lợi nhuận gộp từ mảng điện.

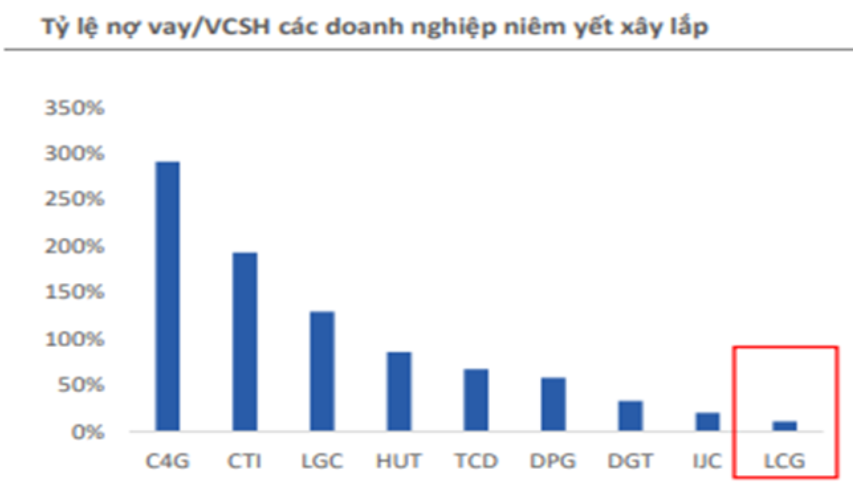

Tuy nhiên nhờ có nguồn lợi nhuận từ bán vốn công ty con cũng giúp cho LCG trả bớt khá nhiều nợ vay và qua đó giúp công ty có nền tảng tài chính tốt, có nguồn vốn để chuẩn bị cho các dự án lớn trong các năm tới. Cụ thể tỉ lệ nợ vay/ vốn chủ sở hữu của LCG chỉ ở mức 27.4%, thấp hơn rất nhiều so với các doanh nghiệp xây lắp khác trên sàn. (Hình 13)

Trong năm 2023 khi mà mảng BĐS chỉ ghi nhận nốt từ các dự án cũ không được bao nhiêu cũng như trong các năm tới chưa có dự án lớn nào gối đầu thì gần như kết quả kinh doanh cũng như kỳ vọng sẽ dồn vào mảng xây lắp của công ty. Vì vậy trong phần dưới đây chúng tôi sẽ chỉ bóc tách và phân tích mảng xây dựng của công ty.

2. Mảng xây dựng – mảng kinh doanh cốt lõi

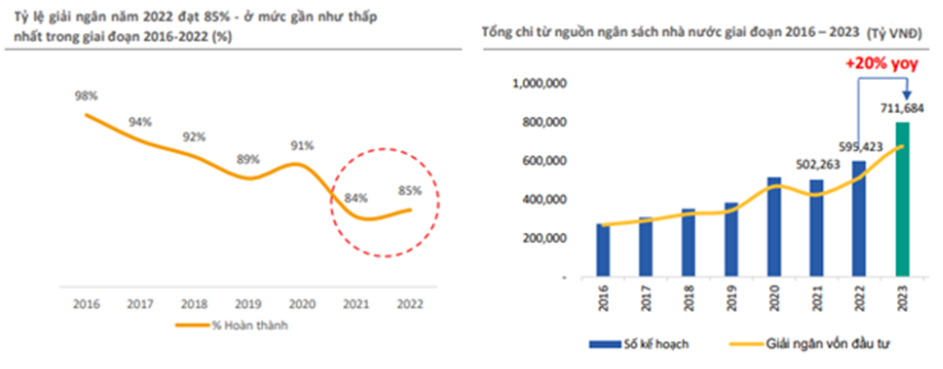

Mảng xây dựng của LCG chủ yếu là thầu các công trình hạ tầng giao thông, đường bộ vì thế kết quả kinh doanh của LCG cũng phụ thuộc lớn vào tình hình thúc đẩy giải ngân vốn đầu tư công của nhà nước (sẽ triển khai các dự án mới, thúc đẩy giải ngân nhanh để đẩy nhanh tiến độ dự án). Sau 2 năm 2021 và 2022 liên tục đạt tỉ lệ giải ngân thấp hơn khá nhiều so với kế hoạch (lần lượt đạt 84 và 85%) thì trong 2023 nhà nước đã có phần quyết liệt hơn về cả kế hoạch cũng như yêu cầu đạt tỉ lệ giải ngân cao. Cụ thể 2023 kế hoạch sẽ giải ngân khoảng 711.7 nghìn tỷ đồng, tăng khoảng 20% so với 2022. (Hình 14)

Điều này sẽ là động lực cho các công ty trong ngành, nhất là hiện đã vào quý 4, quý cuối cùng của năm 2023 để các bộ ngành có thể đạt được chỉ tiêu đề ra. Gần đây nhất thủ tướng chính phủ cũng yêu cầu GDP quý cuối năm phải tăng trưởng lên tới khoảng 10% để có thể đạt tổng GDP cả năm có thể đạt 6.5%. Để GDP tăng trưởng tốt thì chỉ tiêu giải ngân vốn đầu tư công là hết sức bức thiết và quan trọng.

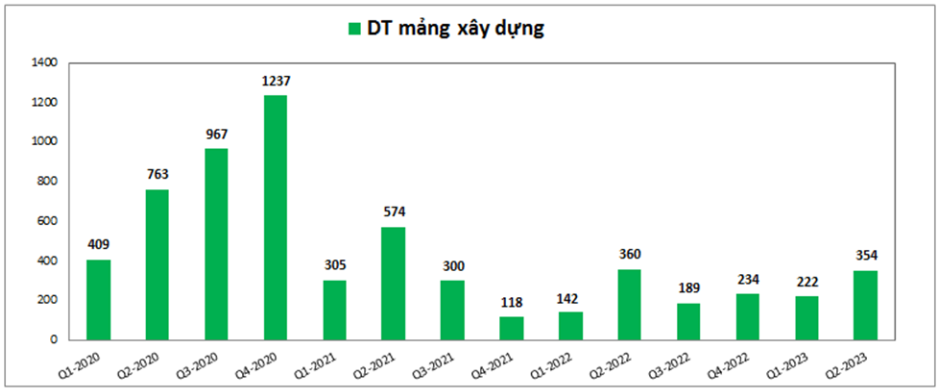

Với LCG, không nằm ngoài tình hình chung của ngành, trong năm 2021,2022 kết quả kinh doanh mảng xây dựng giảm rất nhiều so với các năm trước, cụ thể doanh thu của công ty qua các quý như hình 15 dưới đây.

Điểm tích cực của công ty chính là doanh thu mảng xây dựng đã có phần nào hồi phục vào 2 quý đầu năm 2023 so với các quý trước đó của năm 2022. Trong năm 2023 công ty cũng đã trúng được thêm các gói thầu lớn để bổ sung vào backlog cho các năm tới với khoảng hơn 4,400 tỷ đồng. Cụ thể các dự án lớn công ty đã mới trúng thầu là:

– Dự án Vũng Áng – Bùng đã trúng thầu trong Q1-2023 với tổng vốn là 1,275 tỷ đồng. Thời gian hoàn thành dự kiến gói thầu :2025

– Dự án Nha Trang – Vân Phòng cũng trúng thầu trong Q1-2023 với tổng vốn là 2,745 tỷ đồng, thời gian hoàn thành dự kiến: 2025

– Dự án XL-22 thuộc đường QL1 – Cà Ná với vốn 239 tỷ đồng, đã khởi công và hoàn thành 2025.

– Dự án XL-10 xây trạm biến áp với 148 tỷ đồng

Ngoài các dự án vừa trúng thầu trong năm 2023 LCG cũng có lượng Backlog chuyển tiếp từ 2022 sang vào khoảng 1,900 tỷ đồng. Như vậy tổng lượng Backlog cho tới hiện tại của LCG vào khoảng 6,300 tỷ. Đây là khoảng doanh thu đảm bảo cho LCG có thể hoạt động tới 2025 với doanh thu mỗi năm khoảng hơn 2,000 tỷ đồng nếu hoàn thành đúng kế hoạch. Cần biết 2 năm gần nhất là 2021, 2022 LCG chỉ đạt doanh thu mảng xây dựng lần lượt là 1,297 tỷ đồng và 925 tỷ đồng.

Với lượng backlog lớn như vậy thì nếu trong thời gian tới công ty ký được thêm các dự án mới sẽ là điều rất tốt, nhưng quan trọng nhất trong thời gian tới có lẽ chính là việc công ty phải hoàn thành kế hoạch của các dự án backlog và nhà nước cũng phải dải ngân vốn cho các dự án đã ký trên đúng tiến độ thì LCG sẽ tăng trưởng mạnh được trong 2 năm tới.

3. Tổng kết

Qua 2 phần phân tích trên có thể tổng kết lại LCG với một số điểm nhấn chính sau:

– 2021-2022 là 2 năm kinh doanh khó khăn của LCG do mảng xây dựng gặp nhiều khó khăn. Tuy nhiên nhờ thanh lý và thoái các công ty con đã giúp tình hình tài chính của công ty mạnh lên rất nhiều, qua đó sẵn sàng vốn và tài chính cho các hợp đồng và dự án lớn trong tương lai.

– Lượng backlog 2022 chuyển sang và đặc biệt lượng ký được mới đầu năm 2023 lên tới 6,300 tỷ đồng, đa phần là các hợp đồng đến 2025 và như vậy sẽ đảm bảo kết quả kinh doanh tốt cho 3 năm tới của LCG nếu công ty hoàn thành đúng kế hoạch của các dự án này.

– Để đạt được kết hoạch thì 2 yếu tố quan trọng là tỉ lệ giải ngân vốn của nhà nước ( theo dõi theo số liệu giải ngân vốn đầu tư công của nhà nước ) và công ty đẩy mạnh tiến độ của các dự án quan trọng để đúng kế hoạch đề ra.

IV. Tổng kết

Như vậy, chúng tôi kì vọng phần nhiều vào việc dòng vốn đầu tư công sẽ được chảy ra nền kinh tế thông qua các dự án đầu tư trọng điểm là cao tốc Bắc Nam và dự án Sân bay Long Thành. Vì vậy, nếu Chính phủ vẫn tập trung đẩy mạnh đầu tư công như hiện tại thì tiềm năng tăng trưởng của ngành xây dựng hạ tầng là rất lớn, trong đó HHV và LCG sẽ là một trong những công ty được hưởng lợi.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-