SHS đã công bố kết quả kinh doanh Q3 với những tích cực như chúng tôi đã phân tích tại quý trước, cụ thể quý nhà đầu tư có thể đọc lại tại link:

https://langtubuonnuocmam.com/shs-diem-nhan-va-dinh-gia16-tu-thoi-diem-kien-nghi/

I. Kết quả kinh doanh

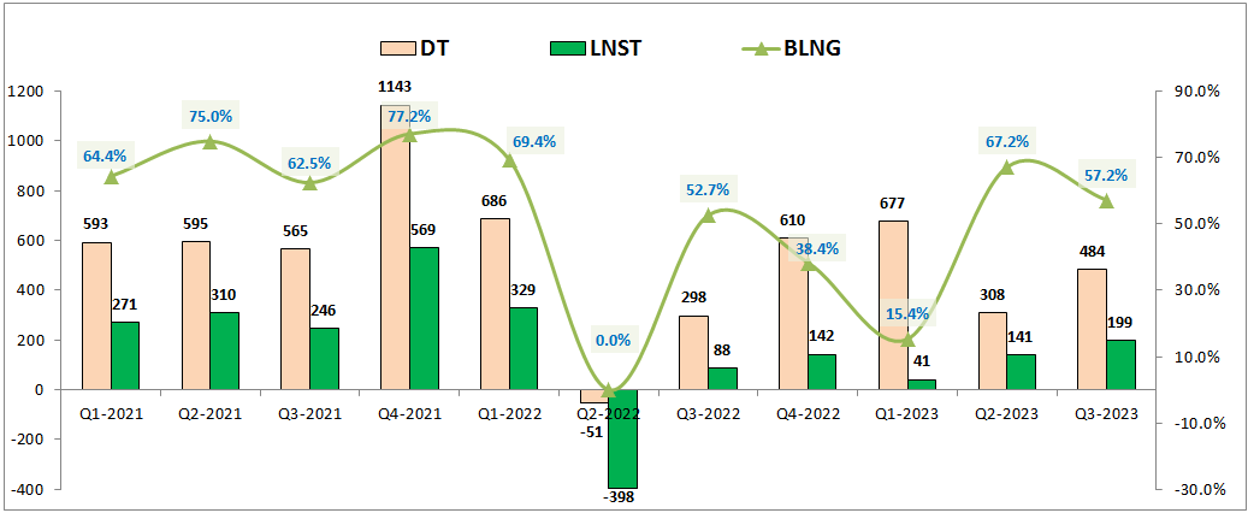

Cụ thể kết quả kinh doanh trong Q3 của SHS như sau: Tổng doanh thu thuần Q3 của công ty đạt 483.6 tỷ đồng, tăng 62.4% yoy. Lợi nhuận sau thuế đạt 198.8 tỷ đồng, tăng 125.3% yoy. Như vậy đây đã là quý tăng trưởng thứ 2 liên tiếp của SHS dù con số doanh thu cũng như lợi nhuận còn cách khá xa so với vùng đỉnh cuối 2021. (Hình 1)

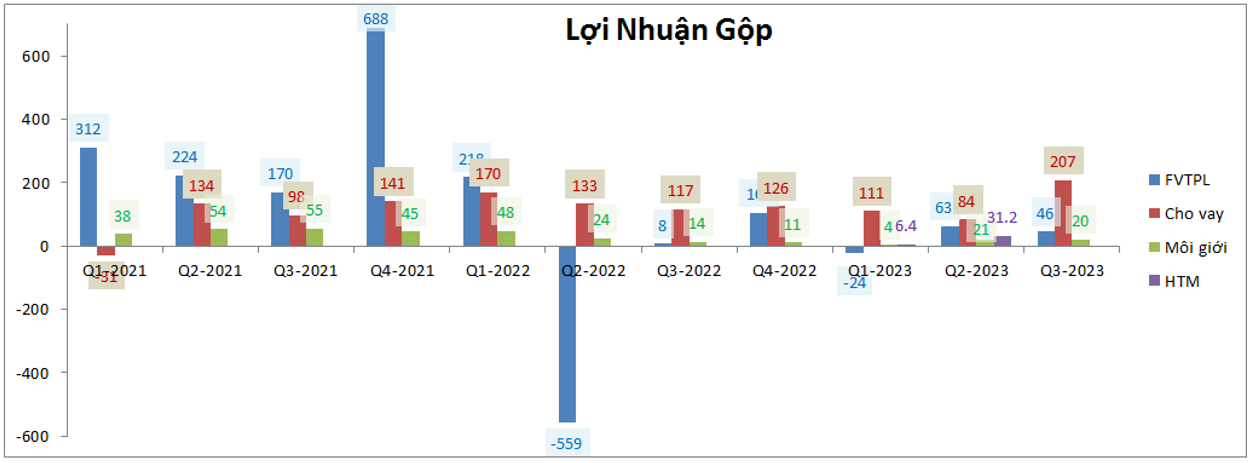

Bóc tách kết quả kinh doanh theo từng mảng chúng ta sẽ thấy đóng góp chính vào doanh thu và lợi nhuận cho công ty đến từ 2 mảng chính là tự doanh (FVTPL) và nhất là cho vay. Do biên lợi nhuận gộp mảng cho vay gần như là 100% nên tỉ trọng đóng góp vào lợi nhuận gộp cho công ty là lớn nhất. Cụ thể tuy chỉ đóng góp 43% về doanh thu nhưng mảng cho vay đóng góp tới 74.8% lợi nhuận gộp. Mảng tự doanh chiếm 40.3% về doanh thu và 16.6% về lợi nhuận gộp. cụ thể như hình 2 dưới

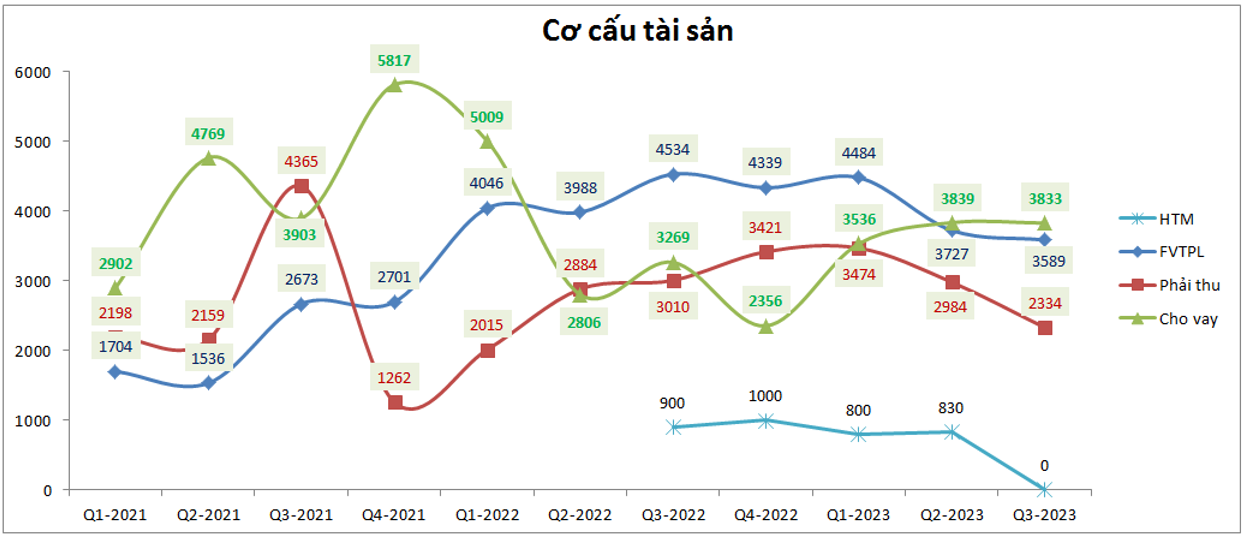

Về cơ cấu cũng như phân bổ tài sản của công ty cũng là phần quan trọng để chúng ta biết được công ty đang định hướng đẩy mạnh mảng nào. Cụ thể trong Q3 tài sản chính của công ty vẫn tại khoản cho vay và tự doanh với lần lượt 3,833 tỷ đồng và 3,589 tỷ đồng. Con số này không có nhiều thay đổi so với quý 2 gần nhất cho thấy công ty vẫn đang định hướng chính tài sản vào 2 mảng này để tiếp tục kỳ vọng mang lại lợi nhuận cho công ty. (Hình 3)

Chi tiết hơn vào mảng tự doanh, tỉ lệ nắm giữ cổ phiếu trong Q3 đã có phần tăng lên cao hơn so với Q2 tổng lượng chứng khoán nắm giữ vào khoảng 2,572 tỷ đồng, cao hơn 43% so với Q2 là 1,796 tỷ đồng. Điều này đồng nghĩa với việc mảng tự doanh sẽ ảnh hưởng nhiều hơn bởi ttck trong Q4 tới khi mà tỉ lệ cổ phiếu tăng lên.

Ngoài 2 mảng trên thì đáng chú ý trong Q3 là khoản 830 tỷ đồng HTM đã được chuyển về dạng tiền + tương đương tiền. Điều này cũng không có ảnh hưởng quá nhiều tới SHS.

II. Diễn biến ảnh hưởng tới giá cổ phiếu trong quý tới

1. Điều gì ảnh hưởng tới giá cổ phiếu

Thị trường sau khi tăng mạnh cả về điểm số và thanh khoản trong Q3-2023 đã giảm khá mạnh trở lại trong tháng 10. Về điểm số thị trường đã giảm từ vùng 124x xuống vùng quanh 1100 như hiện nay. Thanh khoản thị trường cũng giảm từ vùng trên 20k tỷ đồng xuống mức 10-12k tỷ đồng như hiện tại (giảm khoảng 80-100% thanh khoản). Điều này nếu kéo dài trong 2 tháng tiếp theo thì chắc chắn sẽ ảnh hưởng tới kết quả kinh doanh của các công ty chứng khoán, trong đó có SHS. Nguyên nhân là do:

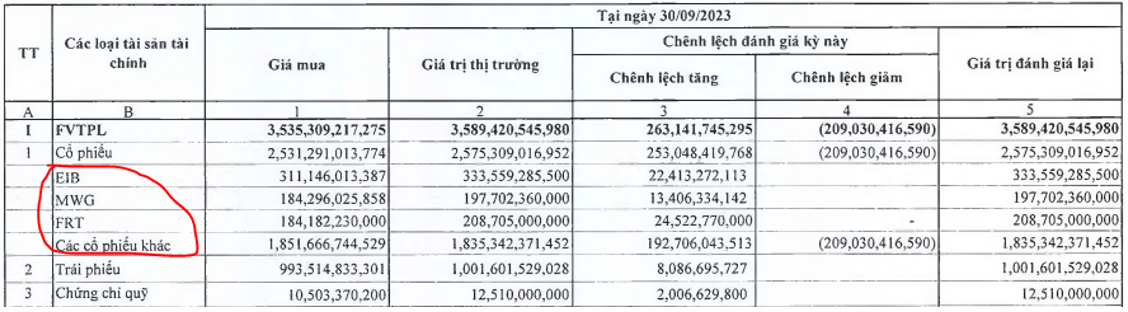

- Mảng tự doanh của SHS có tỉ trọng rất lớn là cổ phiếu (chiếm tới 71.7%) nên nếu thị trường giảm thì giá trị cp sẽ giảm theo và qua đó áp lực lên mảng tự doanh là cực kỳ lớn. Các cổ phiếu SHS nắm chính là EIB, MWG, FRT, … cũng đang có diễn biến giá khá tiêu cực trong tháng 10. (Hình 4)

- Với việc thanh khoản thị trường giảm mạnh, điểm số thị trường giảm sẽ khiến cho các mảng như cho vay, môi giới sẽ ảnh hưởng khá nhiều và gần như chắc chắn cũng sẽ bị giảm nếu thị trường chung trong 2 tháng tiếp theo không có gì thay đổi.

Như vậy có thể thấy kết quả kinh doanh của SHS trong Q4 sẽ ảnh hưởng rất lớn từ thị trường chung (điểm số và thanh khoản thị trường).

Kết luận lại chúng ta có thể khẳng định được diễn biến giá cp SHS sẽ đồng pha và phụ thuộc rất lớn vào diễn biến của thị trường chung. Câu hỏi cần giải đáp bây giờ là sẽ có những kịch bản nào cho thị trường chung trong 2 tháng tới. Trả lời được câu hỏi này chúng ta sẽ có đáp án cho câu chuyện riêng của SHS.

2. Thị trường chung sẽ diễn biến ra sao?

Có thể khẳng định một điều là thị trường chung ở thời điểm cuối tháng 10/2023 đang rất khó lường và thực tế cũng ít ai có thể khẳng định được chắc chắn điều gì sẽ xảy ra tiếp theo về chính sách và vĩ mô của thị trường. Tuy nhiên chúng tôi sẽ cố gắng đưa ra quan điểm và các trường hợp lớn nhất có thể xảy ra trong 2 tháng tới:

- Đầu tiên yếu tố sẽ ảnh hưởng lớn nhất tới thị trường trong nước trong thời gian tới sẽ là tỷ giá vì đây là trọng tâm mà ngân hàng nhà nước đang phải xử lý để bình ổn tỷ giá, qua đó giúp nền kinh tế tiếp tục có cơ hội phục hồi. Tỷ giá tăng nóng sẽ làm cho dòng tiền khối ngoại có xu hướng rút ra, thu hút FDI gặp nhiều khó khăn, qua đó áp lực lên vấn đề tăng trưởng GDP trong tương lai,…

Ngoài ra tỷ giá căng thẳng khiến cho dòng tiền lớn rút ra khỏi thị trường do lo ngại chính sách tiền tệ có thể bị đảo chiều và ngân hàng tăng lãi suất trở lại, qua đó thị trường chứng khoán sẽ đối mặt nhiều khó khăn.

- Để hạ nhiệt tỷ giá theo chúng tôi nhà nước sẽ có các bước đi lần lượt để dần dần hạ nhiệt. Đầu tiên đó là hút Bill trên thị trường 2, nếu việc hút bill này mà chưa thể làm hạ nhiệt được tỷ giá thì bước thứ 2 có thể tính đến là bán USD ra và bước thứ 3 phải tính đến thì sẽ là tăng lãi suất. Bước 3 là điều không ai muốn trên thị trường và cả các nhà điều hành chính sách vì chúng ta đã chủ trương hạ lãi suất để hỗ trợ nền kinh tế phục hồi từ đầu quý 2 tới nay. Tuy nhiên tỷ giá mà căng quá thì cũng không thể làm gì khác.

- Đi ngược lên phân tích một chút về tỷ giá thì với việc FED chưa dừng quá trình tăng lãi suất trong khi Việt Nam lại tiến hành hạ lãi suất từ Q2-2023 qua đó khiến tiền VND bị áp lực mất giá. Như vậy cốt lõi của vấn đề sẽ nằm ở việc FED còn tăng nhiều lãi suất nữa hay không và chỉ số sức mạnh đồng USD (Dxy) có tăng mạnh không. Câu trả lời mang tính cá nhân là khả năng cao trong cuộc họp 1/11 tới đây FED sẽ không tăng lãi suất và có thể chỉ tăng tối đa 1 lần 0.25% nữa trước khi đi ngang duy trì lãi suất ở mức cao trong năm 2024 và Dxy cũng sẽ duy trì trong vùng 105-109. Đó là yếu tố bên ngoài, còn về yếu tố bên trong, để tránh thêm những áp lực lên tỷ giá trong thời gian tới khi mà FED khả năng còn khá lâu mới hạ lãi suất trở lại thì Việt Nam cũng rất khó để giảm tiếp lãi suất tiếp nữa. Theo chúng tôi việc duy trì lãi suất huy động trong vùng 5.8-6.3% đã là rất tốt rồi, điều cần làm tiếp không phải hạ lãi suất mà cần thay đổi cơ chế để các doanh nghiệp tiếp cận được với nguồn vốn.

Như vậy sau khi bóc tách và phân tích cội gốc vấn đề khiến thị trường gặp khó trong tháng 10 thì chúng ta có thể đưa ra một vài kịch bản có thể xảy ra trong 2 tháng tới để có cho mình những sự chuẩn bị tốt nhất.

- Đầu tiên là kịch bản tiêu cực nhất đó là FED sẽ tăng ngay lãi suất trong đầu tháng 11 và áp lực khiến ngân hàng nhà nước phải bán USD, thậm chí là tăng lại lãi suất một phần để hạ nhiệt tỷ giá trước mắt. Điều này sẽ đẩy thị trường vào khó khăn trong ít nhất 2 tháng tới trước khi các áp lực giảm bớt. Như vậy SHS sẽ gần như tăng trưởng âm so với cả cùng kỳ và 2 quý liền trước.

- Kịch bản trung lập là FED sẽ không tăng lãi suất trong tháng 11 và sẽ tăng vào tháng 12. Trong nước ngân hàng nhà nước sẽ tiến hành bán USD để hạ nhiệt tỷ giá. Trong điều kiện như vậy chúng tôi cho rằng thị trường sẽ cơ bản đi ngang trong vùng 1,000-1,100 với thanh khoản thấp vì với vĩ mô này sẽ không đủ hấp dẫn dòng tiền lớn trở lại ngay thị trường trong vòng 2 tháng tới và như vậy thì SHS cũng sẽ gặp khó khăn với mảng tự doanh của mình

- Kịch bản tích cực nhất có lẽ là FED sẽ không tăng lãi suất trong tháng 11 và thông báo sẽ tùy tình hình trong tháng 12 qua đó giúp Dxy hạ nhiệt và tỷ giá trong nước cũng phần nào bớt căng thẳng, khi đó nỗi lo lớn nhất là lãi suất tăng sẽ biến mất mà thay vào đó chỉ cần tiếp tục phát hành bill và phần nào bán USD sẽ ổn định được tỷ giá. Khi này thị trường chung sẽ tích cực trở lại và chúng ta có thể hi vọng thị trường sẽ dần hồi phục trong 2 tháng tới dù mức hồi phục là không thể nhanh ngay được.

Cá nhân chúng tôi thì kỳ vọng và thiên về kịch bản trung lập nên đánh giá kỳ vọng của SHS trong Q4-2023 sẽ không quá sáng do công ty để quá nhiều tỉ trọng mảng tự doanh vào các cổ phiếu trên sàn nên mức rủi ro là khá lớn. Chưa kể mức nền kết quả kinh doanh Q4 cùng kỳ 2022 cũng là khá cao nên để SHS tăng trưởng tiếp trong Q4 là khá khó.

III. Tổng kết và định giá

Với những phân tích khá chi tiết ở trên có lẽ đã giúp quý nhà đầu tư hiểu hơn về SHS cũng như điều gì ảnh hưởng tới cổ phiếu cũng như kết quả kinh doanh của công ty. Cụ thể chúng tôi tóm tắt lại dưới những ý sau:

- Đóng góp chính vào kết quả kinh doanh là mảng cho vay và tự doanh, trong đó mảng tự doanh của SHS tập trung lớn vào cổ phiếu thay vì trái phiếu như đa số các công ty chứng khoán khác. (tỉ trọng cp vào khoảng 71.7%).

- Diễn biến giá cổ phiếu của SHS sẽ đồng pha với diễn biến giá của thị trường chung nhưng với biên độ lớn hơn (giảm sẽ giảm nhiều hơn nhưng nếu tăng thì cũng sẽ tăng tốt hơn).

- Thị trường chung hiện tại đang đứng trước nhiều thử thách về chính sách và cần thêm thời gian để theo dõi. Chúng tôi nghiêng về kịch bản trung lập như phân tích ở trên.

Về định giá, chúng tôi cho rằng trong điều kiện thị trường trung lập thì giá cổ phiếu sẽ giao động trong vùng 16-18k/cp là hợp lý. Còn trường hợp thị trường tích cực thì SHS hoàn toàn có thể trở lại vùng giá 19-20k/cp. Tổng quan lại quan trọng nhất vẫn phải là diễn biến giá và thanh khoản của thị trường chung.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-