Trong mùa báo cáo Q3/22 này, chúng tôi nhận thấy hầu hết các doanh nghiệp đều có báo cáo tài chính chưa đạt kì vọng của nhà đầu tư. Vì vậy, khi VNIndex điều chỉnh mạnh từ vùng đỉnh 124x về 102x vừa qua, nhiều cổ phiếu đã giảm mạnh đến 30 – 40% từ đỉnh trong khi thị trường chung giảm khoảng 17 – 18%. Một số ít các cổ phiếu điều chỉnh tương đương VNIndex có thể kể đến như FPT (~16%) hoặc VCB (~11%). Đây cũng là một số ít những doanh nghiệp hiếm hoi vẫn duy trì được tăng trưởng dương qua các quý. Vì vậy, chúng tôi đánh giá rằng đây sẽ là nhóm cổ phiếu trú ẩn khi thị trường điều chỉnh giảm. Có thể khi thị trường quay đầu tăng trở lại thì đây không phải là nhóm cổ phiếu tăng mạnh nhất như nhóm đầu cơ, nhưng chắc chắn là những cổ phiếu an toàn, phù hợp với đa số nhà đầu tư không ưa mạo hiểm, nhất là trong bối cảnh thị trường chớp xanh chớp đỏ như hiện nay.

Trong báo cáo này, chúng tôi sẽ tập trung phân tích báo cáo của FPT cũng như chia sẻ cơ hội đầu tư vào cổ phiếu này. (Hình 1)

I. KQKD Q3/2023

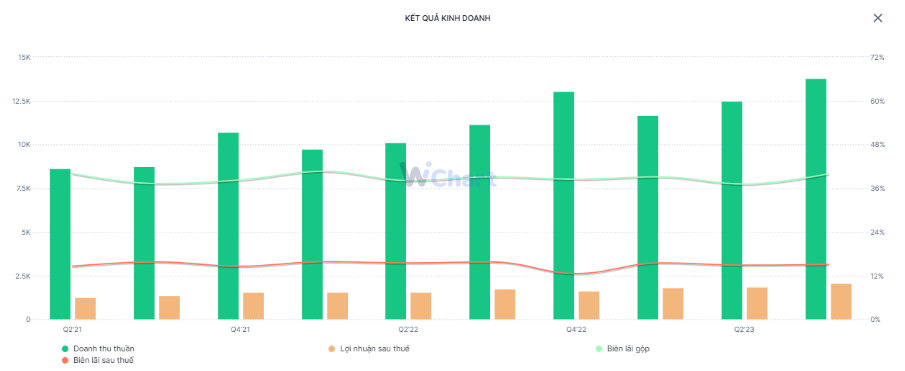

FPT công bố kết quả kinh doanh khá ấn tượng khi tiếp tục ghi nhận tăng trưởng qua từng giai đoạn. Trong Q3, công ty ghi nhận doanh thu đạt hơn 13.700 tỷ đồng và lợi nhuận sau thuế đạt 2.000 tỷ đồng, tương đương mức tăng trưởng lần lượt 23,4% và 19,6%. Các nhóm biên lợi nhuận duy trì ổn định khi biên lãi gộp đạt 39,3% và biên lãi ròng là 12,8%. Đây là mức lợi nhuận kỷ luật mà tập đoàn công nghệ này đạt được từ trước tới nay. (Hình 2)

Lũy kế 9 tháng 23, FPT đạt doanh thu 37.927 tỷ đồng và lợi nhuận trước thuế là 6.788 tỷ đồng, tương đương hoàn thành 73% và 75,2% kế hoạch năm. Với tốc độ tăng trưởng này, chúng tôi hoàn toàn kì vọng FPT sẽ hoàn thành kế hoạch năm nay.

Điểm qua về các mảng kinh doanh của FPT:

- 9 tháng đầu năm, khối Công nghệ tiếp tục đóng vai trò chủ chốt và đóng góp 59% doanh thu và 46% LNTT. Doanh thu đạt 22.517 tỷ đồng (+25,7%) và lợi nhuận đạt 3.128 tỷ đồng (+20,8% yoy). Trong đó, doanh thu từ Dịch vụ CNTT nước ngoài đạt 17.626 tỷ đồng doanh thu (+30,9%) và 2.78 tỷ đồng lợi nhuận (+30,2%). Thị trường chính vẫn là Nhật Bản với đà tăng trưởng cao, lên đến 44,1% so với cùng kỳ.

Doanh thu chuyển đổi số từ thị trường nước ngoài trong 9 tháng đạt 7.710 tỷ đồng, tăng 46% yoy. FPT cũng ghi nhận nhiều đơn hàng lớn từ thị trường nước ngoài, với doanh thu kí mới là 20.700 tỷ đồng, tăng 23,2% yoy với 20 dự án quy mô 5 triệu USD.

- Mảng Dịch vụ viễn thông của FPT cũng ghi nhận tăng trưởng lên đến 10,1% cho doanh thu – ghi nhận mốc 11.278 tỷ đồng và 15% cho LNTT – tương đương 2.217 tỷ đồng.

- Mảng Giáo dục tăng 42% yoy, đạt mức 4.453 tỷ đồng doanh thu.

Một vài điểm nhấn đáng chú ý trong báo cáo FPT chúng tôi điểm qua:

- Trong báo cáo KQKD Q3, chỉ có lợi nhuận đến từ công ty liên doanh, liên kết là giảm. Trong mục này có khoản đầu tư vào FRT – và doanh nghiệp này trong Q3 tiếp tục ghi nhận con số lỗ 13 tỷ lợi nhuận sau thuế trong khi cùng kì lãi 85 tỷ đồng. Đây là nguyên nhân chính khiến con số này sụt giảm mạnh. Tuy nhiên, chúng tôi cho rằng tỷ trọng lợi nhuận đến từ nhóm công ty liên doanh này là không đáng kể so với lãi của Tập đoàn.

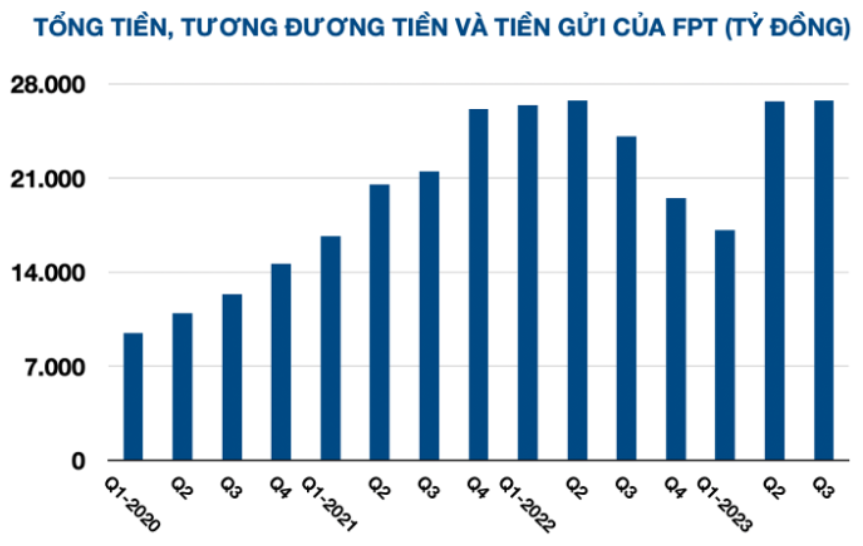

- Trong bảng cân đối kế toán, lượng tiền trong Q3 đã tăng mạnh trong Q3, đạt 26.770 tỷ đồng và là con số cao kỷ lục của doanh nghiệp này. (Hình 3)

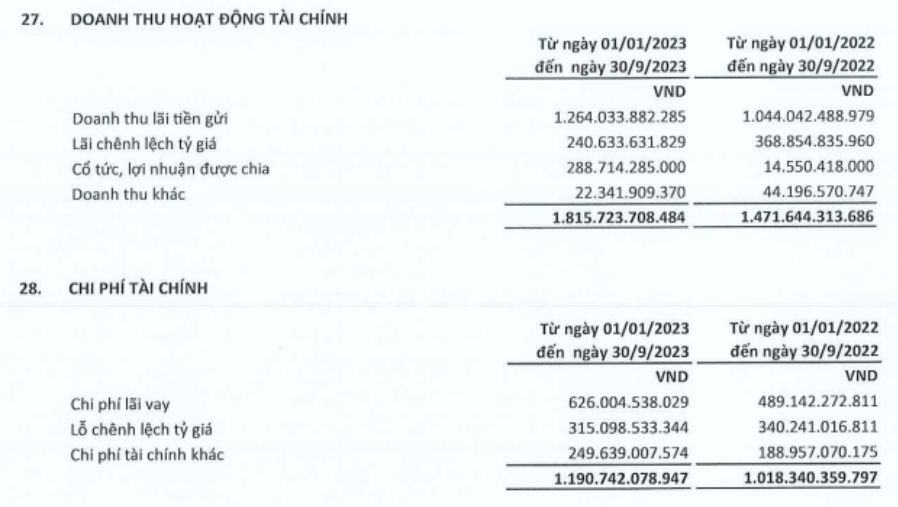

Tổng nợ của doanh nghiệp cuối Q3 ghi nhận 19.110 tỷ đồng, giảm 435 tỷ sau một quý nhưng vẫn tăng 54% so với cuối năm 2022. Khoản vay của FPT chủ yếu là nợ ngắn hạn dưới hình thức tín chấp và tín dụng thư. Các khoản này không có tài sản đảm bảo và lãi suất quy định cụ thể theo mỗi lần rút vốn. Tổng chi phí lãi vay trong 3 quý đầu khoảng 626 tỷ đồng, tanwg 28% yoy. Nhưng khoản lãi vay này chỉ bằng khoảng một nửa doanh thu từ lãi tiền gửi ngân hàng. Như vậy, nghiệp vụ này của FPT đang lãi rong khoảng 638 tỷ đồng.

- Một điểm cần lưu ý trong báo cáo của FPT là doanh nghiệp này hiện có hoạt động vay vốn bằng đồng USD. Trong bối cảnh đồng USD liên tục tăng giá thì rủi ro là có đối với các hoạt động của công ty này. Khoản vay bằng USD đến ngày 30/9 là 7.984 tỷ đồng – tăng 21% so với Q2 và gấp 4,2 lần đầu năm. Tập đoàn hiện cũng có các biện pháp hedging đề phòng rủi ro trong tương lai. 9 tháng, FPT ghi nhận lỗ ròng tỷ giá 74 tỷ đồng, cùng kỳ là 28 tỷ đồng. (Hình 4)

II. Luận điểm đầu tư

Như vậy, điểm qua báo cáo của FPT thì chúng tôi nhận thấy Tập đoàn này đang hoàn thành rất xuất sắc các mục tiêu về tăng trưởng mà chỉ có một số ít các doanh nghiệp có thể làm trong bối cảnh hiện nay. Chúng tôi nhận định 2023 sẽ là một năm tăng trưởng ấn tượng khi Tập đoàn vẫn tiếp tục nới rộng cánh tay của mình, đưa thương hiệu ra toàn cầu với những thương vụ M&A trên khắp thế giới. Ví dụ, trong tháng 11, FPT công bố thương vụ mua thành công Cardinal Peak – một công ty cung cấp dịch vụ kỹ thuật công nghệ có 20 tuổi đời tại thị trường Bắc Mỹ.

Vì vậy, chúng tôi nhận định rằng, khi thanh khoản trên thị trường chứng khoán đang có dấu hiệu suy giảm rõ rệt, cùng với những cú chỉnh mạnh như trong thời gian vừa qua, dòng tiền đầu tư thông minh và bền vững sẽ tìm đến những doanh nghiệp mạnh mẽ, tăng trường đều đặn như FPT. Hiện FPT cũng đang giao dịch với mức PE 18 lần, thấp hơn mức đỉnh PE đã thiết lập trong Q3 khoảng 17%. (Hình 5)

Chúng tôi cho rằng với tốc độ duy trì lợi nhuận như hiện nay thì FPT khó mà chỉnh sâu thêm, trong khi nhiều cổ phiếu đã giảm đến 40% từ đỉnh và đánh bay mất thành quả tăng trưởng từ đầu năm. Với lí do này, chúng tôi nhận định FPT hoàn toàn là một case xứng đáng đầu tư cho những nhà đầu tư không ưa mạo hiểm, nhất là khi báo cáo Q4 dự báo sẽ còn tăng trưởng tiếp. Các khuyến nghị về mua/bán cổ phiếu này đã được chúng tôi khuyến nghị trong room khách hàng.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-