PC1 là cổ phiếu ưa thích của chúng tôi, với những khuyến nghị MUA đã được đưa đến khách hàng ngay khi thị trường xác nhận tạo đáy. Trong bối cảnh KQKD Quý 3 này không có nhiều cổ phiếu vượt trội thì PC1 giống như một trong những điểm sáng trong bức tranh ảm đạm. Bài phân tích này sẽ là câu trả lời cho báo cáo trước của chúng tôi: Liệu Q3 có tốt hơn? Chúng tôi sẽ phân tích các mảng kinh doanh của PC1 cụ thể để đánh giá và đưa khuyến nghị đầu tư.

Nhà đầu tư quan tâm các phân tích cũ về PC1 có thể đọc lại tại đây: https://langtubuonnuocmam.com/?s=pc1

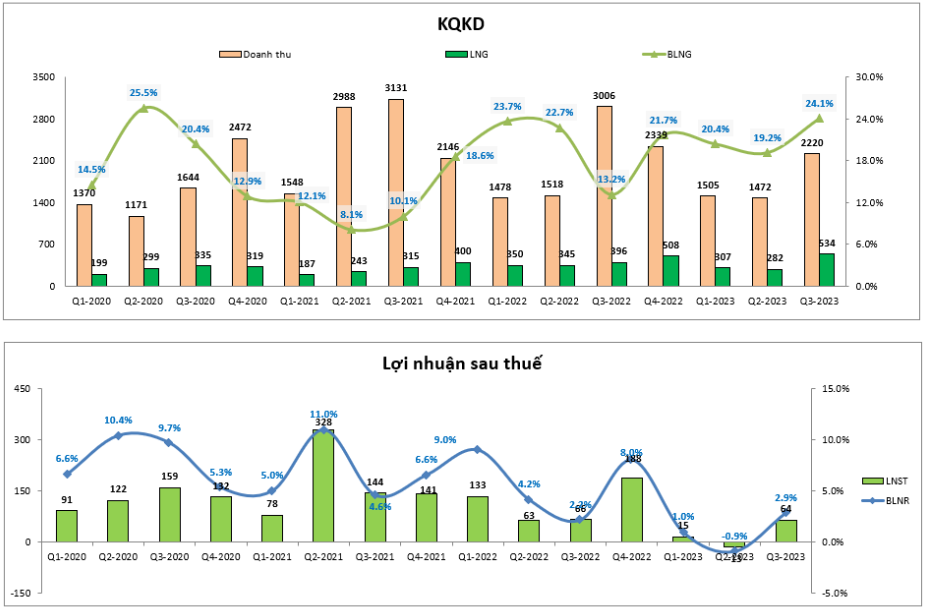

I. Kết quả kinh doanh Q3/23

KQKD Q3/23 của PC1 khá ấn tượng vì tuy Doanh thu chỉ đạt 2.200 tỷ đồng (-26,1% yoy) nhưng nhờ giá vốn hàng bán giảm mạnh 35% yoy nên LNST đạt 101 tỷ đồng (+21,7% yoy) (Hình 1). Sự thay đổi trong cơ cấu doanh thu cùng với sự góp mặt của 02 mảng mới là Niken và Khai thác, vận hành KCN đã giúp lợi nhuận tăng vượt bậc. Chúng tôi sẽ bóc tách cụ thể các mảng ở phần phân tích ở dưới.

Tuy nhiên, lũy kế 9T23, công ty ghi nhận KQKD kém khả quan cả về Doanh thu và LNST khi lần lượt giảm 13,3% yoy và 37% yoy, tương đương 5.198 tỷ và 159,2 tỷ đồng. Kết thúc 3 quý, PC1 mới hoàn thành 55% kế hoạch doanh thu và 31% kế hoạch lợi nhuận. Với con số này, chúng tôi cho rằng khó để PC1 đáp ứng được yêu cầu cổ đông đề ra trong năm 2023.

Cập nhật tình hình kinh doanh các mảng chính của PC1:

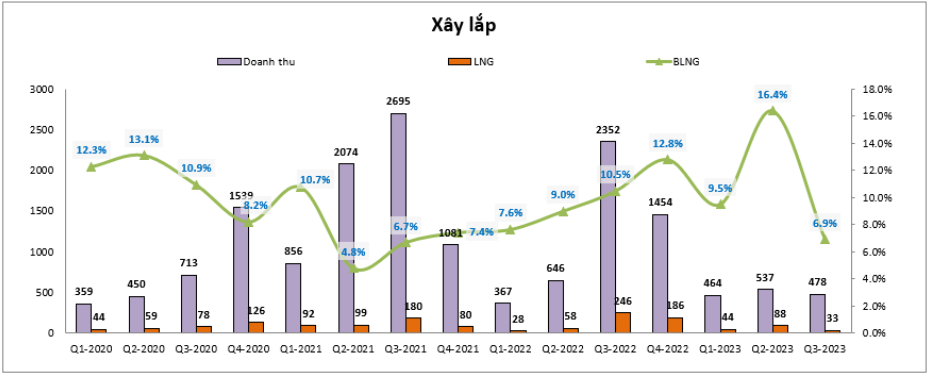

- Mảng xây lắp (Hình 2):

Q3 ghi nhận Kết quả kinh doanh không mấy tích cực khi doanh thu mảng chỉ đạt 478 tỷ đồng, lợi nhuận gộp là 33 tỷ đồng – tương đương biên lãi đạt 6,9%. Đây là con số thấp nhất kể từ giai đoạn Q2-3/21 với chủ yếu backlog chuyẻn tiếp từ cuối 2022, đạt khoảng 3.396 tỷ đồng. Giá trị hợp đồng kí mới trong 9T23 chỉ đạt 1.576 tỷ đồng do QHĐ8 mới chỉ được phê duyệt trong tháng 5 và các pháp lý liên quan đến Quy hoạch quan trọng này vẫn đang trong giai đoạn hoàn thiện. Tính lũy kế từ đầu năm thì biên lãi gộp của mảng Xây lắp cải thiện lên mức 11,6% so với 9,9% cùng kỳ nhờ tăng tỷ trọng các dự án ngoài EVN. Chúng tôi tiếp tục kì vọng vào QHĐ8 sẽ đem lại tăng trưởng vượt bậc cho PC1 trong những năm tới đây khi công ty là một trong những mắt xích không thể thiếu.

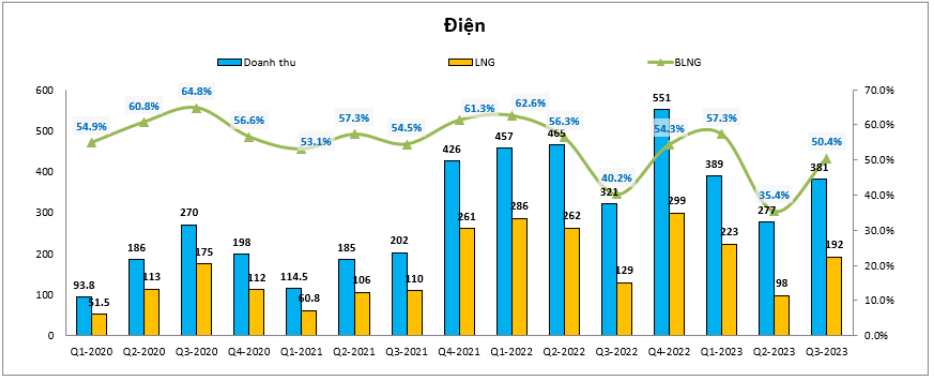

- Mảng năng lượng (Hình 3):

Tính riêng trong Q3, doanh thu mảng năng lượng đạt 381 tỷ đồng, tăng trưởng 18,7% yoy. Mặc dù mảng thủy điện sụt giảm mạnh do lượng nước về hồ thủy điện ở phía bắc thấp hơn mức trung bình nhiều năm, sản lượng điện gió ổn định ở mức 309 triệu kWh đã giúp Q3/23 mảng năng lượng vẫn ghi nhận tăng trưởng dù El Nino đang diễn ra. Bên cạnh đó, việc biên lãi gộp vẫn duy trì ở mức tốt (trên 50%) cho thấy nhận định của chúng tôi rằng ảnh hưởng của El Nino chưa quá nghiêm trọng trong thời điểm này. (Hình 4)

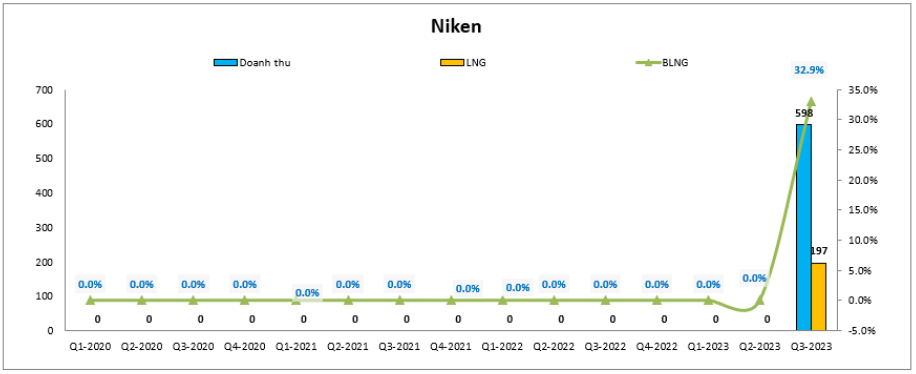

- Mảng Niken (Hình 5)

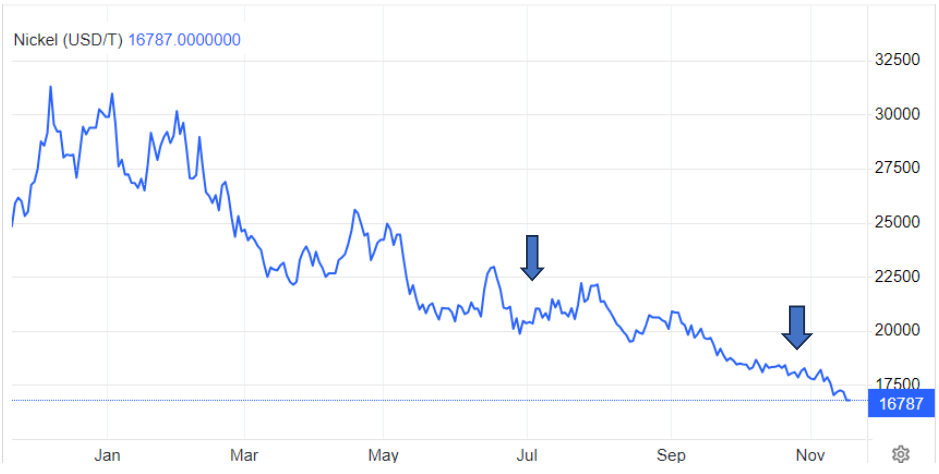

Tuy là một ẩn số mới, nhưng những gì mảng Niken đóng góp là khá tích cực. Cụ thể, doanh thu quý đầu tiên ghi nhận 598 tỷ đồng, biên lãi gộp là 33%. Ước tính PC1 đã xuất khẩu trung bình 17,500 tấn tinh quặng, trong đó 7.500 tấn trong tháng 7 và 10.000 tấn cuối tháng 10. Với tình trạng giá bán Niken đang sụt giảm, chúng tôi cho rằng sẽ khá khó để biên lãi trong Q4 vẫn duy trì như Q3. Chúng tôi ước tính nếu giá bán Niken trên thị trường quay trở lại mốc quanh 18 – 19k USD/T như giai đoạn vừa rồi thì PC1 mới giữ được biên lãi tối thiểu trên 30% như giai đoạn vừa rồi. (Hình 6)

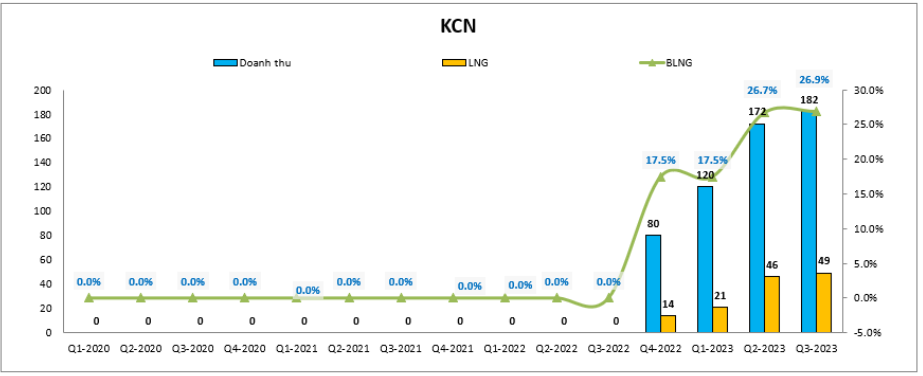

- Mảng KCN (Hình 7)

Mảng KCN tiếp tục ghi nhận tăng trưởng cả về doanh thu so vớ quý liền trước lẫn biên lãi gộp, tuy nhiên mức tăng đã chậm lại do KCN Nomura Hải Phòng đã có tỷ lệ lấp đầy là 100% nên không còn dưa địa. Chúng tôi cho rằng mảng vận hành KCN sẽ phụ thuộc nhiều vào 3 yếu tố sau: (1) KCN Nomura giai đoạn 2 dự kiến đến Q2/24 sẽ có chứng nhận đầu tư; (2) KCN Yên Phong II-A đã được PC1 hoàn tất thủ tục pháp lý và đang tiến hành cho thuê. DỰ kiến mức giá cho thuê dao động quanh 160 USD/m2; và (3) PC1 đã đầu tư 36% vào CTCP Kho bãi Phú Bình để vươn cánh tay tới cụm KCN ở Vũng Tàu. Vì thế, trong giai đoạn 3 năm tới đây, chúng tôi kì vọng mảng KCN sẽ là điểm sáng tăng trưởng cho PC1. Tuy nhiên các dự án vẫn đang trong giai đoạn hoàn thành pháp lý nên cần theo dõi sát sao.

Như vậy, các mảng kinh doanh của PC1 vẫn đang vận hành khá trơn tru và có rất nhiều kì vọng sáng trong tương lai. Bên cạnh đó, trong báo cáo trước chúng tôi có nhấn mạnh tầm quan trọng của tỷ giá lên tình hình kinh doanh của công ty, thì với việc tỷ giá đang hạ nhiệt, và FED đang phát tín hiệu không tăng thêm lãi suất thì sức ép từ các khoản vay bằng USD tạm thời bớt đáng lo ngại. Tuy nhiên chúng tôi vẫn nhấn mạnh việc quan sát tỷ giá khi đầu tư vào công ty này. (Hình 8)

II. Tổng kết

Tổng kết lại thì có thể thấy tương lai của PC1 khá sáng so với mặt bằng chung các doanh nghiệp hiện nay. Các yếu tố về tỷ giá cũng khá ủng hộ cho sự tăng giá của PC1. Vì thế chúng tôi đã khuyến nghị MUA PC1 ngay tại vùng giá 27.x trước chia khi thị trường tạo đáy vừa qua. Cổ phiếu hoàn toàn xứng đáng giao dịch ở vùng giá 3x trong quý 4 này và có thể tiến xa tiếp.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-