ABB đã công bố BCTC Q3 với KQKD tăng trưởng rất tốt, bức tranh tài chính cũng cải thiện nhưng điểm trừ lại nằm ở tăng trưởng tín dụng thụt lùi khá nhiều so với Q2. Cụ thể: KQKD Q3 của ABB ghi nhận kết quả tích cực với thu nhập lãi thuần đạt 1,615 tỷ đồng, tăng mạnh 119% yoy. Tuy nhiên mảng kinh doanh ngoài lãi lại ghi nhận con số âm 24 tỷ đồng. Nguyên nhân do mảng dịch vụ âm 431 tỷ đồng, mảng ngoại hối âm 132 tỷ đồng và chứng khoán đầu tư âm 160 tỷ đồng trong khi mảng duy nhất có lãi là hoạt động khác với 692 tỷ đồng không đủ bù đắp cho 3 mảng trên. BCTC không có thuyết minh chi tiết nên chưa thể soi được lý do khiến 3 mảng trên tại sao lại báo lỗ trong Q3 này. Các chỉ số kinh doanh như NIM hay CIR đang tiến triển tốt khi tiếp tục tích cực trong Q3, chỉ có COF xu hướng tăng trong vài quý gần đây, nguyên nhân chắc do ngân hàng phải nâng lãi suất huy động đầu vào để hút tiền gửi phục vụ cho hoạt động cho vay của ngân hàng. Điểm trừ lớn nhất trong bức tranh kinh doanh có lẽ là tăng trưởng tín dụng khi Q3 cho vay của ABB thậm chí còn thụt lùi so với cuối Q2 của ngân hàng. Tính hết Q2 tổng tăng trưởng của ABB là 16% nhưng tới cuối Q3 đã thụt về 9%, thấp hơn cả trung bình ngành. Điều này sẽ khiến cho bài toán tăng trưởng nhanh của ABB gặp nhiều khó khăn trong tương lai nếu Q4 không trở lại ngay lập tức. ABB là ngân hàng nhỏ nên điều này khá thường xuyên xảy ra và đây cũng là rủi ro khó tránh khi đầu tư vào ngân hàng loại nhỏ trên thị trường.

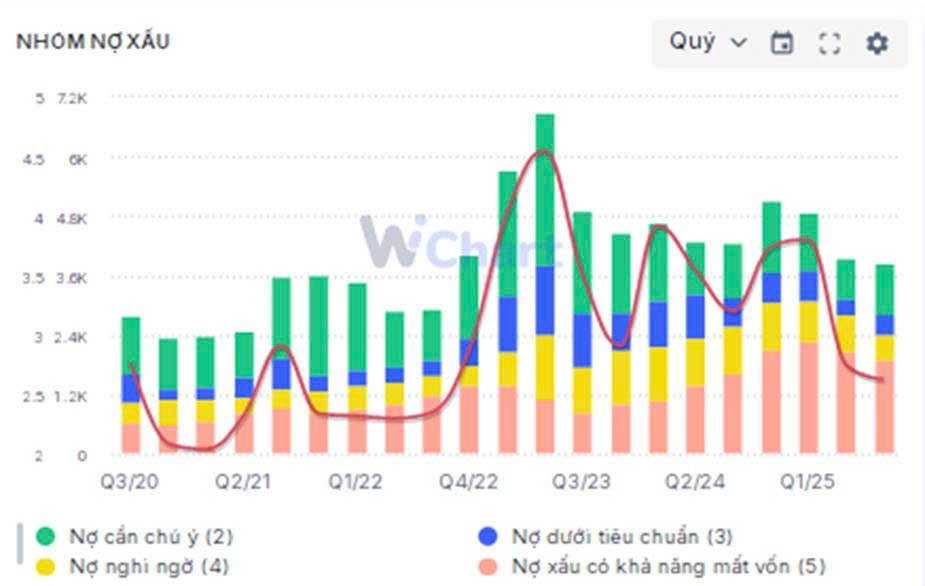

Về bức tranh tài chính của ABB vẫn khá tốt khi nợ xấu và tỉ lệ nợ xấu vẫn duy trì xu hướng giảm. Tỉ lệ nợ xấu giảm xuống 2.63%, giảm 1.11% so với đầu năm. Nợ nhóm 2 cũng duy trì ở mức thấp giúp cho áp lực nợ xấu gia tăng là không cao. Về trích lập khả năng sẽ không có biến động nhiều do tỉ lệ nợ xấu đang giảm tốt trong khi bộ đệm dự phòng của ABB tuy chưa cao so với toàn ngành như so với ngân hàng thì đã ở mức ok tương đương giai đoạn 2021 trước đó. Vì thế bài toán lúc này cần chú ý nhất là việc có tăng trưởng tín dụng mạnh trở lại trong Q4 hay không. Về đầu tư, trong bối cảnh ngành bank sẽ khó đột phá trong Q4 thì cá nhân mình thấy ABB không nên đầu tư vì nó thuộc top nhỏ của ngành rồi và rất khó đi ngược xu hướng, chưa kể rủi ro tăng trưởng tín dụng rất khó đoán và biến động bất ngờ.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.