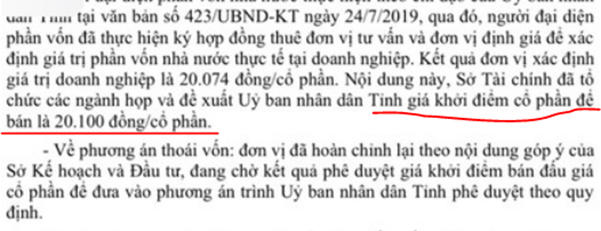

Tiếp tục bài viết về các mã bất động sản trên sàn, chúng tôi sẽ phân tích tiềm năng mã cp BDT. Đây không phải công ty lớn trên sàn về bất động sản hay kcn nhưng gây được sự chú ý về việc sắp thoái vốn nhà nước trong thời gian sắp tới. Hiện tại trên sàn cổ phiếu giao dịch ở mức giá 17.x nhưng giá cổ phiếu khi thoái vốn sẽ được đấu giá với mức giá khởi điểm là 20K. Tức cao hơn khá nhiều so với giá trên sàn. (Hình 1)

Hệ quả của giá dầu giảm trên thế giới là có nhiều công ty hoạt động trong lĩnh vực cho thuê giàn khoan sẽ không có nhiều việc để làm. Thậm chí, nhiều doanh nghiệp trong ngành này được dự báo phá sản nếu tình hình tài chính không lành mạnh trên thế giới.

Link: https://www.fool.com/investing/2020/09/12/3-energy-stocks-that-could-go-bankrupt-in-2020/

Vậy công ty sẽ có tiềm năng gì và khi đấu giá thì liệu có thành công với mức giá cao hay không? Quý nhà đầu tư nên chú ý không phải cứ đấu giá là thành công. Nếu doanh nghiệp không có sức hút về nền tảng tài chính hay kết quả kinh doanh thì việc đấu giá ế là khó tránh khỏi.

I. Tài chính doanh nghiệp

Chúng tôi sẽ trình bày ngắn gọn nhất những thông tin cần thiết về nền tảng tài chính doanh nghiệp ảnh hưởng đến tiềm năng của công ty

Về cơ cấu cổ đông, hiện tại UBND tình Đồng Tháp (Cổ đông nhà nước) đang là cổ đông lớn nhất với 92.5% và chi phối toàn bộ hoạt động của công ty. Phần còn lại là các cổ đông cá nhân nhỏ, không có các quỹ tham gia làm cổ đông lớn của công ty.

Về cơ cấu tài sản, Chiếm phần lớn tỉ trọng trong tài sản là tiền, tương đương tiền với khoảng 450 tỷ gửi ngân hàng (Tổng tài sản là 1,027 tỷ), ngoài ra là các mục khác như TSCĐ (159 tỷ) và xây dựng cơ bản dở dang (136 tỷ).

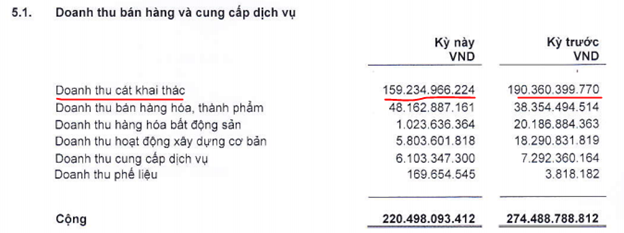

Về kết quả kinh doanh: Lợi nhuận đóng góp chính hiện tại cho công ty đến từ mảng khai thác cát. Các mảng khác đóng góp chưa nhiều cho công ty. Về mảng khai thác cát, theo trữ lượng cát được cấp phép khai thác khoảng 30.2 triệu m³, chiếm 77% trữ lượng cát được khai thác tại tình Đồng Tháp. Biên lợi nhuận mảng khai thác cát đạt 30.9%. Đây là mức biên lợi nhuận cao giúp công ty thu lại lợi nhuận lớn nếu tăng trưởng được doanh thu. (Hình 2)

Mảng BĐS và KCN hiện gần như chưa đóng góp nhiều và kết quả kinh doanh của công ty. Vì vậy nếu bds và kcn được hạch toán sẽ giúp công ty tăng trưởng DT, LN lên 1 mức mới lớn hơn nhiều.

II. Tiềm năng tăng trưởng

1. Khai thác cát

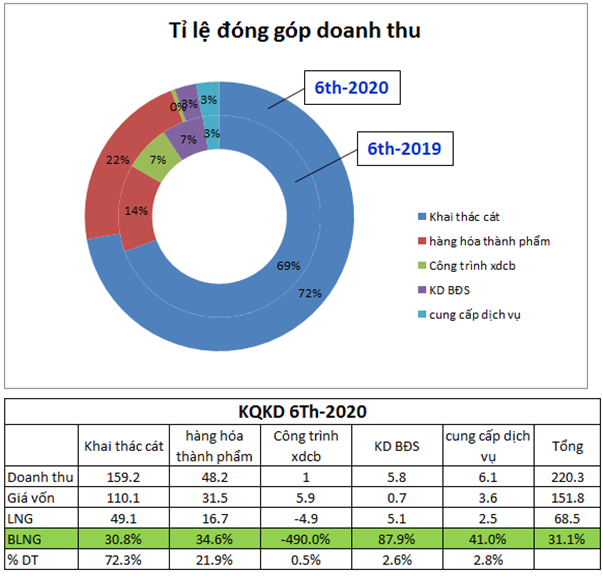

Đây là mảng hiện đang đóng góp lớn nhất vào doanh thu và lợi nhuận của BDT. Lợi nhuận gộp cũng ở mức khá cao là khoảng 30%. Cụ thể như hình 3 bên dưới:

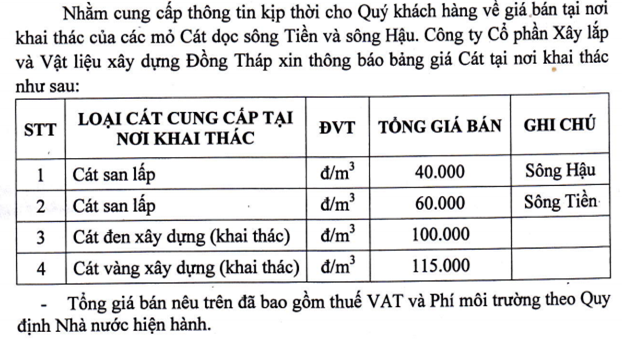

Trữ lượng khai thác cát theo giấy phép được cấp của BDT là hơn 30 triệu m³, chiếm 77% trữ lượng cát khai thác của Đồng Tháp. Trữ lượng hàng năm của công ty là 6.6 triệu khối, chiếm 80% lượng khai thác của tỉnh. Và hiện tại giá bán các của công ty được niêm yết như bảng dưới đây (Hình 4)

Với mức doanh thu khoảng 400 tỷ 2016 thì giá bán trung bình của BDT là 60K tức sản phẩm được bán chính chủ yếu là cát san lấp.

Trong 2020 nhất là 6 tháng cuối năm khi mà đầu tư công được đẩy mạnh cùng với đó là ngành khu công nghiệp cũng đang phát triển để đón sóng FDI thì nhu cầu về cát san lấp cũng như xây dựng sẽ lớn hơn so với 6 tháng đầu năm (Dịch bệnh khiến nhu cầu giảm mạnh).

Chúng tôi cho rằng cả năm 2020 mảng khai thác cát có thể đạt mức ngang bằng cả năm 2019 với 400 tỷ doanh thu, tức 250 tỷ cho 6 tháng còn lại. và 2021 sẽ tăng trưởng tốt hơn khi nhu cầu tiêu thụ tăng.

2. Cho thuê KCN

Hiện tại công ty cũng lấn sân sang đầu tư mảng xây dựng và cho thuê KCN trên địa bàn tỉnh Đồng Tháp. Đây là một ngành đang phát triển mạnh trong 1 vài năm gần đây khi mà xu hướng dịch chuyển FDI đang đổ bộ vào Việt Nam. Và hiện tại Đồng Tháp đang có rất nhiều ưu đãi về giá thuê cũng như thuế đóng góp cho doanh nghiệp nên dư địa tăng trưởng của mảng này là rất nhiều. Cụ thể công ty đang triển khai các dự án sau:

a. Dự án KCN Tân Lập

Dự án nằm tại huyện Châu Thành, tỉnh Đồng Tháp. Dự án có quy mô 49.57 ha với diện tích cho thuê khoảng 36ha và hiện đã cho thuê được khoảng 60% diện tích. (Hình 5)

Hiện tại dự án đã san lấp mặt bằng đạt trên 85% tổng khối lượng, xây dựng hệ thống giao thông, cấp nước, xử lý nước thải và tiếp tục cho thuê diện tích đất còn lại

Với mức giá thuê khoảng 35$/m²/ thời hạn thuê thì doanh thu cho thuê đất của KCN Tân Lập là khoảng 290 tỷ

b. Dự án KCN Tân Kiều

Dự án nằm trên địa bàn xã Tân Kiều, huyện Tháp Mười, tỉnh Đồng Tháp với quy mô diện tích 148.71ha trong đó 104.8ha đất thương phẩm cho thuê, còn lại là hệ thống giao thông, xử lý nước thải, … (Hình 6)

Hiện tại dự án đang trong giai đoạn mời thầu san lấp mặt bằng và tiến hành san lấp mặt bằng dự án. Dự kiến 2021 dự án bắt đầu có thể kêu gọi và ký hợp đồng cho thuê đất.

Với giá cho thuê khoảng 35$/ m²/ thời hạn thuê thì tổng doanh thu dự kiến của dự án ở mảng cho thuê KCN là 843.6 tỷ

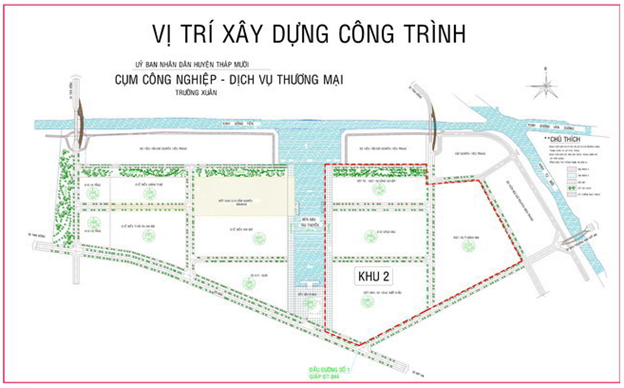

c. KCN Trường Xuân

Dự án nằm trên địa bàn xã Trường Xuân, huyện Tháp Mười, tỉnh Đồng Tháp. (Hình 7)

Quy mô dự án:

– Diện tích đất KCN: 36 ha

– Thời gian thuê: 50 năm

– Tình trạng: đang triển khai hạ tầng

3. Mảng BDS

a. Dự án nhà ở xã hội

Địa chỉ: Tp Cao Lãnh, Đồng Tháp

Quy mô 9 tầng, 3 block với 360 căn hộ

Hiện tại dự án đang trong giai đoạn hoàn thiện thủ tục pháp lý chờ giao đất và dự kiến sau đó sẽ xây dựng trong thời gian 2 năm. với việc chưa thể hạch toán ngay cùng biên lợi nhuận của nhà ở xã hội thấp nên chúng tôi không kỳ vọng nhiều ở dự án này

b. Dự án 12 căn biệt thự Hồng Ngự

Dự án bao gồm 12 căn biệt thự với vốn đầu tư 35 tỷ tại thị xã Hồng Ngự, tình Đồng Tháp. Hiện 4 căn đã được hoàn thiện và bàn giao cho khách, 8 căn còn lại dự kiến bàn giao trong Q4-2020

Chi tiết dự án và phối cảnh: http://www.dongthapbmc.vn/View.aspx?wc=55&wp=4640

c. Dự án tuyến dân cư đường Nguyễn Văn Tre nối dài

Dự án nằm trên diện tích 9.7589 ha với giá trị đầu tư khoảng 165 tỷ.

Quy mô dự án bao gồm 275 nền nhà phố và 34 nền biệt thự, chiếm 50% diện tích đất dự án (Hình 8)

Hiện chúng tôi chưa có nhiều thông tin về dự án cũng như thời gian dự án được hạch toán. Nhưng với giá đất hiện tại ỏ Đồng Tháp cũng như quy mô dự án thì khi đi vào hạch toán dự án sẽ đem lại doanh thu và lợi nhuận lớn cho công ty. (Dự kiến giá tb 25tr/m doanh thu dự án sẽ là 1220 tỷ)

III. Kết luận

Với những phân tích ở trên về doanh nghiệp cùng việc thoái vốn của nhà nước thì BDT có những điểm nhấn sau:

– Về thoái vốn với việc giảm tỉ lệ sở hữu của nhà nước từ 92.5% xuống 36% tức thoái khoảng 56.5%. Đây là mức lớn đủ để các tổ chức có thể trở thành công ty mẹ của BDT. Việc có quyền kiểm soát tại một công ty nhất là về BDS sẽ rất quan trọng đối với các đối tác muốn mua cổ phần. Chúng tôi cho rằng với vốn hóa hiện tại của công ty là 670 tỷ sẽ là khá rẻ với việc thâu tóm 1 doanh nghiệp. còn với mức giá đấu giá khởi điểm là 20.1K tương đương vốn hóa 775 tỷ sẽ sở hữu công ty gồm:

+ Tiền mặt khoảng 200 tỷ sau khi trừ nợ

+ Mảng cát: Trữ lượng 30tr m³ với tổng LNG khoảng 540 tỷ (Giá tb 60k/khối và BLNG 30%)

+ Mảng KCN với 3 KCN còn diện tích cho thuê với hơn 150ha mang lại khoảng 1200 tỷ doanh thu

+ Mảng BDS với dự án lớn nhất là KDC tuyến đường Nguyễn Văn Tre nối dài với doanh thu toàn dự án cũng khoảng 1200 tỷ

Như vậy với việc vốn hóa 775 tỷ sở hữu công ty có thể đem về ít nhất khoảng 1000 tỷ LNG trong tầm 5 năm và có 200 tỷ tiền mặt thì là con số hợp lý, đảm bảo có lãi nếu bên mua sở hữu được công ty (Nắm được tỉ lệ lớn cp bán ra)

– Về định giá dưới góc độ nhà đầu tư với một doanh nghiệp bình thường thì hiện tại BDT đang giao dịch tại vùng giá 17 tức PE =7.2, PB = 1.2. Theo chúng tôi đây không phải mức giá rẻ mà đã chạy 1 phần kỳ vọng trước của công ty. Với mức giá này nhà đầu tư đã kỳ vọng hàng năm công ty mang về mức LNST trung bình khoảng 130-160 tỷ mỗi năm (2019 đạt 100 tỷ). Chúng tôi cho rằng khi KCN đi vào hoạt động và bắt đầu cho thuê thì công ty có thể đạt được con số này (Dự kiến 2021 có thể đạt được con số trên)

Như vậy tựu chung lại chúng tôi thấy rằng key BDT không quá hấp dẫn dưới cả góc độ thoái vốn và đầu tư bình thường. Nếu có thông tin hỗ trợ việc thoái vốn thì giá cp có thể tiến được đến vùng đấu giá khởi điểm, còn nếu không thì giá này là hợp lý cho định giá 1 năm tới của BDT.

———-Team LTBNM tổng hợp và phân tích ————-