BFC đã công bố bctc Q2-2024 với cả doanh thu và lợi nhuận đều tăng trưởng rất tốt. Thậm chí lợi nhuận Q2 của công ty còn đạt mức cao nhất trong nhiều năm gần đây của công ty. Vậy điều gì đã giúp cho BFC tăng trưởng tốt đến vậy trong bối cảnh ngành phân bón cũng chưa quá khởi sắc như hiện tại.

I. Kết quả kinh doanh

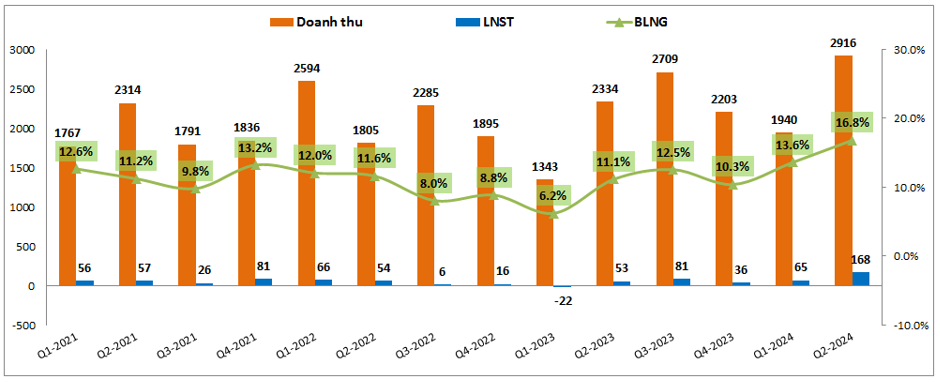

Kết thúc Q2-2024 BFC ghi nhận doanh thu thuần 2,916 tỷ đồng, tăng 25% yoy. Nhờ mức biên lợi nhuận gộp tiếp tục được cải thiện đã giúp cho lợi nhuận gộp của công ty tăng mạnh 89% yoy và đặc biệt là lợi nhuận sau thuế ghi nhận 167.6 tỷ đồng, tăng 218% yoy, con số lợi nhuận cao nhất trong nhiều năm trở lại đây của công ty. (Hình 1)

Lợi nhuận sau thuế tăng trưởng mạnh hơn so với lợi nhuận gộp là nhờ các chi phí của công ty có mức tăng thấp hơn so với mức tăng của lợi nhuận gộp. Cụ thể dù chi phí bán hàng tăng khá nhiều nhưng chi phí lãi vay lại giảm khá nhiều đã giúp cho tổng chi phí tăng không quá nhiều.

Như vậy có thể thấy điểm nhấn trong bức tranh kinh doanh của BFC trong Q2-2024 đó chính là công ty tăng được khá mạnh doanh thu cộng với biên lợi nhuận gộp được cải thiện mạnh trong các quý gần đâu. Cụ thể lý do và động lực cho 2 điểm nhấn chính trên chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết.

Ngoài ra còn một số điểm đáng lưu ý về BFC trên BCTC như sau:

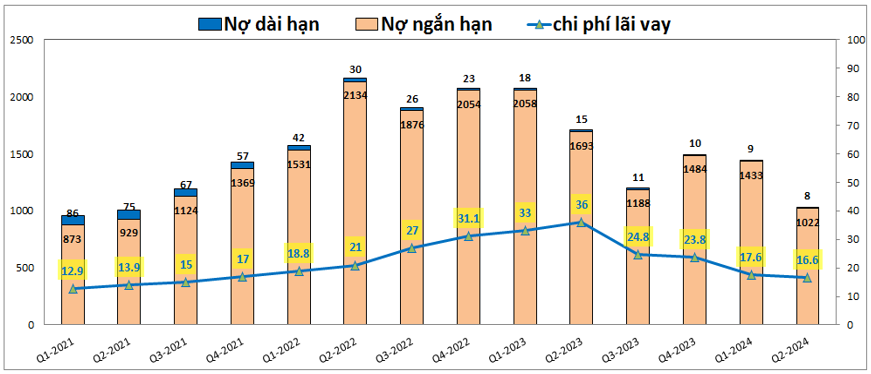

- Về nợ vay, trong năm 2023 và đầu 2024 BFC đã liên tục giảm nợ vay xuống từ hơn 2k tỷ đồng đã chỉ còn 1,030 tỷ đồng vào cuối Q2-2024, tức mức giảm tới 50% từ vùng đỉnh 2022. Nợ vay của BFC cũng gần như toàn bộ là nợ ngắn hạn để phục vụ cho hoạt động của công ty. (Hình 2)

Nhờ nợ vay liên tục được giảm trong các quý gần đây nên chi phí lãi vay của BFC cũng được tiết giảm đáng kể từ mức 36 tỷ đồng trong Q2-2023 xuống còn 16.6 tỷ đồng tại Q2-2024. Trong các quý tới theo chúng tôi chi phí lãi vay sẽ tiếp tục giảm khi mà nợ vay tiếp đà giảm cũng như lãi suất trên thị trường đang tiếp tục duy trì ở mức thấp.

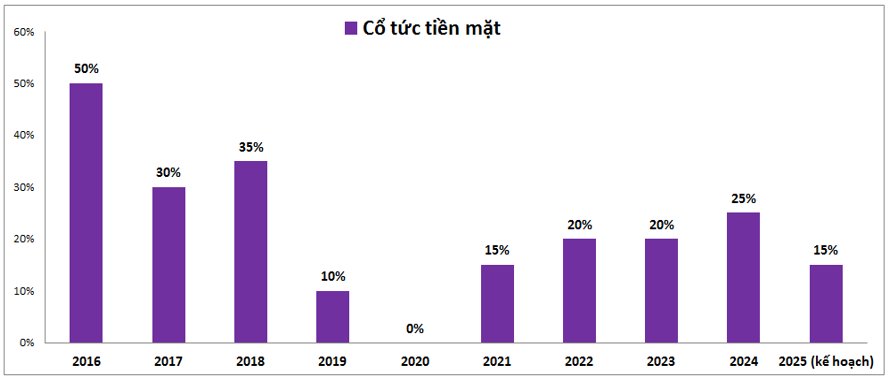

- Tiếp theo là tới cổ tức tiền mặt, BFC trong gần 10 năm trở lại đây vẫn duy trì chính sách chi trả cổ tức tiền mặt khá cao và chúng tôi cho rằng trong tương lai cũng vẫn sẽ vậy do BFC có cổ đông lớn nhà nước chiếm tới 65% cổ phiếu công ty (Vinachem) nên thường sẽ duy trì chi trả cổ tức phần lớn lợi nhuận làm ra. Cụ thể trong năm 2024 BFC đã tiến hành trả cổ tức 25% lợi nhuận năm 2023. Tính trên thị giá hiện tại thì % cổ tức vào khoảng 6%, cao hơn chút so với lãi suất gửi tiết kiệm hiện tại. Cho kế hoạch phân phối lợi nhuận năm 2024 vào 2025 công ty cũng đã ra kế hoạch sẽ chia cổ tức bằng tiền không dưới 15%, cụ thể sẽ được chốt vào ĐHCĐ năm 2025. (Hình 3)

Như vậy ngoài kết quả kinh doanh tốt tại Q2-2024 thì các yếu tố tài chính khác của công ty cũng đang cho thấy kết quả tốt dần lên. Phần tiếp theo chúng ta sẽ đi phân tích chi tiết động lực giúp BFC tăng trưởng mạnh tại Q2 vừa qua và xem các động lực này sẽ kéo dài trong bao lâu.

II. Động lực tăng trưởng mạnh mẽ

1. Biên lợi nhuận gộp được cải thiện mạnh

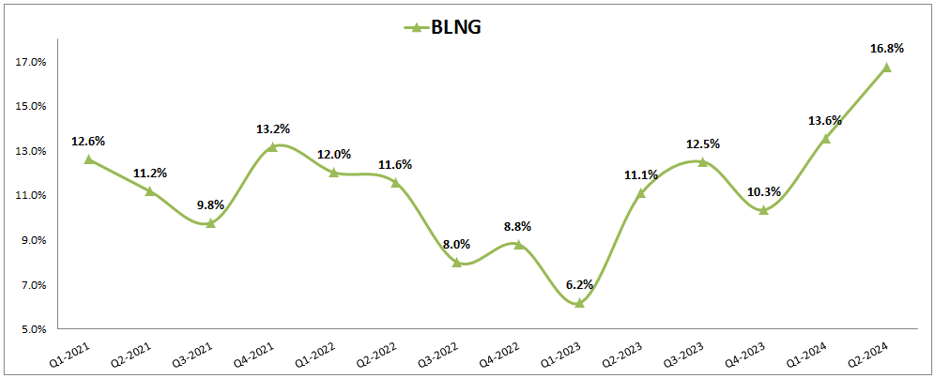

Theo chúng tôi đây có lẽ là động lực lớn nhất giúp cho BFC cải thiện và tăng trưởng mạnh lợi nhuận dù cho thị trường chung ngành phân bón vẫn chưa cho thấy sự phục hồi lớn về sản lượng tiêu thụ. Cụ thể trong giai đoạn giá phân tăng khá mạnh năm 2021-2022 biên lợi nhuận gộp của công ty duy trì ở vùng 11-13% và sang 2023 khi giá phân giảm mạnh đã khiến biên lợi nhuận gộp giảm xuống chỉ còn 6-8%. Nhưng sang 2024 đã liên tục được cải thiện lên 13.6% tại Q1-2024 và 16.8% tại Q2-2024. Đây là mức cao nhất trong nhiều năm qua. (Hình 4)

Vậy từ đâu mà khiến cho biên lợi nhuận gộp của BFC tăng tốt vậy, theo chúng tôi đây là những nguyên nhân chính:

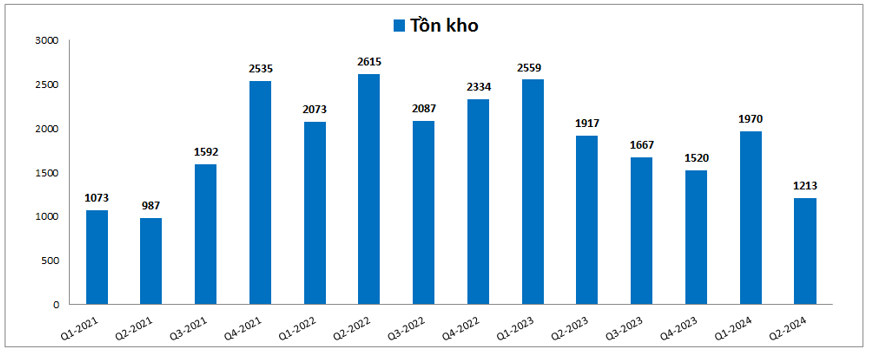

- Đầu tiên là do tồn kho, như hình dưới đây là hình ảnh về tồn kho của BFC trong các năm gần đây. Chúng ta có thể thấy khá rõ tồn kho của công ty tăng mạnh từ cuối 2021 sang 2022 khi mà giá phân bón tăng cao do xung đột Nga-Ukraine hay tình hình thiếu khí đốt tại EU, … (Hình 5)

Lúc này BFC gặp tình trạng tích tồn kho giá cao ở vùng đỉnh và khi cuối 2022 sang 2023 giá phân bón giảm mạnh đã khiến cho biên lợi nhuận gộp của BFC giảm mạnh khi đầu vào tích tồn kho giá cao còn đầu ra giá bán bị giảm. Tuy nhiên trong năm 2023 công ty đã giảm lại tồn kho và xử lý hết lượng tồn kho giá cao. Trong 4 quý gần đây BFC đã chủ động hạ tồn kho xuống trong giai đoạn giá phân bón đầu vào vẫn có xu hướng giảm và đi ngang để tránh ảnh hưởng tới biên lợi nhuận gộp qua đó nâng dần biên lợi nhuận gộp khi hết tồn kho giá cao.

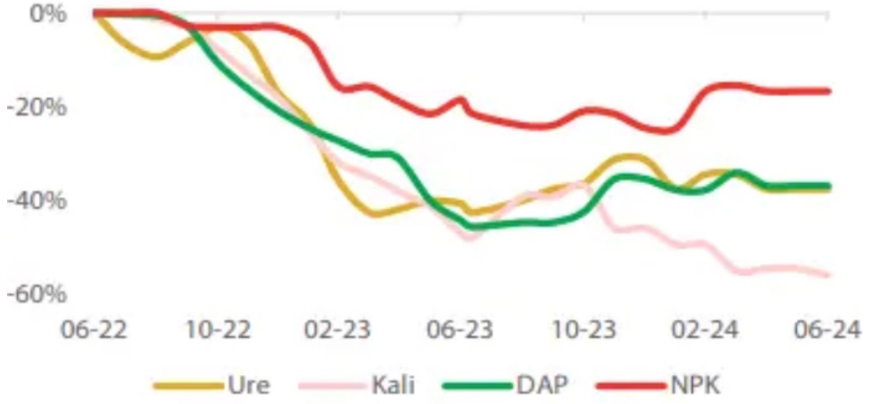

- Tiếp đến là giá các nguyên liệu đầu vào của công ty trong năm 2023 và sang 2024 (giá Ure, Kali, phân lân) giảm với tốc độ mạnh hơn so với giá bán NPK đầu ra giúp cho biên lợi nhuận gộp tăng lên. Cụ thể như trong hình dưới đây là diễn biến giá các loại phân từ giữa 2022 cho tới giữa 2024. (HÌnh 6)

Chúng ta có thể thấy khá rõ giá phân NPK (đường màu đỏ) giữ giá tốt nhất trong khi các loại phân đầu vào như đạm Ure hay Kali đều giảm khá nhiều, nhất là Kali. Nguyên nhân khiến cho giá NPK giảm ít hơn so với các loại phân khác là do đây là loại phân bón tổng hợp chính gồm cả 3 hoạt chất cho cây trồng và được đánh giá kinh tế hơn so với từng loại phân bón đơn lẻ. Và do có tính kinh tế hơn nên nhu cầu cũng duy trì tốt hơn so với các loại phân khác.

- Từ 15/7/2023 thuế xuất khẩu NPK đã được đưa về 0% để giúp các doanh nghiệp xuất khẩu NPK như BFC giảm được giá thành sản phẩm qua đó tăng tính cạnh tranh và nâng cao biên lợi nhuận gộp cho công ty.

Như vậy với những động lực rõ ràng trên đã giúp biên lợi nhuận gộp của BFC tăng rất mạnh trong các quý gần đây, qua đó hỗ trợ lớn cho tăng trưởng lợi nhuận của công ty. Chúng tôi cho rằng trong các quý tới khả năng biên lợi nhuận gộp của BFC sẽ tiếp tục duy trì ở mức cao từ 16-20% để qua đó hỗ trợ lợi nhuận tăng trưởng tốt.

2. Doanh thu tăng trưởng tốt

Trong Q2-2024 chúng ta thấy doanh thu của BFC tăng trưởng rất tốt với mức tăng trưởng 25% yoy. Trong bối cảnh ngành phân bón vẫn còn khá nhiều khó khăn cũng như cạnh tranh khá gay gắt trong mảng phân NPK thì mức tăng trưởng 25% là rất đáng ghi nhận. Theo chúng tôi dưới đây là những nguyên nhân giúp cho doanh thu của BFC tăng trưởng tốt vậy trong thời gian qua:

- Sản phẩm NPK được sử dụng cho nhiều các loại cây khác nhau từ lúa tới các loại cây ăn trái như điều, sầu riêng hay cà phê,… . BFC cũng thường xuyên ra mắt các dòng phân bón mới để phù hợp nhất với từng cây trồng qua đó giúp nông dân đạt hiệu quả tốt nhất khi bón cho cây. Trong thời gian qua giá các loại nông sản được duy trì ở mức cao giúp cho nhu cầu sử dụng phân bón cũng như mở rộng canh tác có xu hướng tăng lên, thúc đẩy nhu cầu đầu ra của công ty.

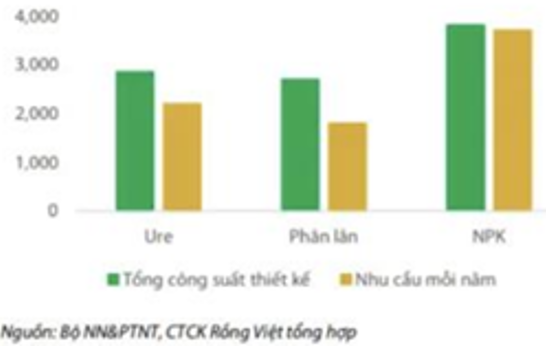

- Hiện tại trên thị trường công suất thiết kế của các loại phân bón đều đang vượt so với nhu cầu tiêu thụ. Điều này sẽ gây khó khăn cho việc tăng giá bán sản phẩm. Tuy nhiên với sản phẩm NPK thì cung và cầu đang sát nhau nhất qua đó cũng giúp cho giá bán NPK ít bị giảm hơn trong thời gian qua để hỗ trợ doanh thu cho công ty. (Hình 7)

- Tiếp theo như đã đề cập ở trên, từ tháng 7/2023 các sản phẩm xuất khẩu NPK được đưa về 0% qua đó sẽ giúp các doanh nghiệp xuất khẩu NPK như BFC giảm được giá thành sản phẩm qua đó tăng tính cạnh tranh tại các thị trường xuất khẩu, qua đó giúp cho thị trường xuất khẩu của công ty tăng trưởng tốt hơn.

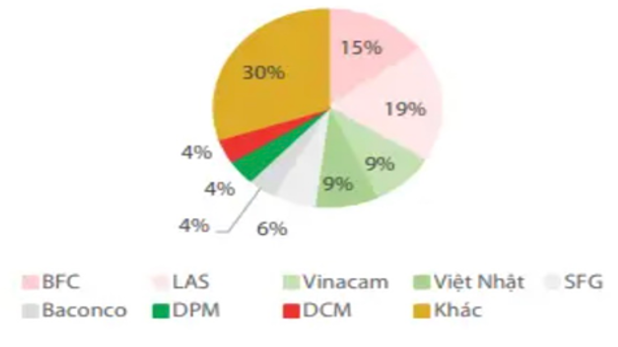

- BFC sở hữu hệ thống phân phối rộng khắp giúp cho quá trình bán hàng tốt hơn, ngoài ra công ty cũng đứng thứ 2 thị phần về phân bón NPK, có khả năng cạnh tranh tốt nhờ các sản phẩm đa dạng, chuyên dụng cao giúp cạnh tranh mạnh được về giá cũng như chất lượng với các công ty khác. (Hình 8)

Ngoài ra thị phần ngành phân bón NPK khá phân mảnh với 52% là các công ty nhỏ nên cơ hội để BFC chiếm lĩnh thêm thị phần là khá sáng sủa khi công ty có nhiều lợi thế cạnh tranh và có kinh nghiệm lâu năm trong nghề.

Như vậy với động lực tốt từ cả thị trường nội địa và thị trường xuất khẩu sẽ là động lực giúp cho BFC duy trì doanh thu cao trong thời gian tới.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy BFC đang có kết quả kinh doanh hết sức ấn tượng với động lực chính tới từ 2 yếu tố chúng tôi đã phân tích kỹ đó là:

- Biên lợi nhuận gộp được cải thiện mạnh nhờ nhiều động lực trong thời gian qua.

- Doanh thu tăng trưởng tốt

Chúng tôi cho rằng trong 2 quý còn lại của năm 2024 doanh thu và lợi nhuận của BFC sẽ tiếp tục tăng trưởng tốt, qua đó cũng hỗ trợ tốt cho giá cổ phiếu của công ty. Về định giá cho Q3 tới, tức tới khoảng giữa tháng 10-2024, chúng tôi cho rằng giá cổ phiếu sẽ có biến động tích cực. Hiện BFC đang giao dịch ở vùng giá 45k/cp tại thời điểm viết báo cáo, tương ứng mức P/E khoảng 7.4 lần. Chúng tôi cho rằng mức giá này vẫn có thể tăng lên với dư địa tăng trưởng hiện tại và chúng tôi định giá BFC vào khoảng 52-55k/cp cho giai đoạn Q3 tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.