Giữa một mùa báo cáo có quá nhiều “bẫy”, không khó để nhận ra những cổ phiếu có kết quả kinh doanh lãi lớn sẽ rất thu hút dòng tiền của nhà đầu tư. Tuy nhiên, chứng khoán là kỳ vọng, là nhìn tới tương lai chứ không phải nhìn bằng chiếc gương chiếu hậu. Vì vậy, chúng tôi quan tâm phần nhiều đến việc liệu doanh nghiệp ấy còn giữ vững được phong độ của mình trong dài hạn không. Và Nhựa Bình Minh là một cổ phiếu như vậy. được hưởng lợi từ giá NVL đầu vào thấp trong quý vừa qua, nhưng liệu BMP có giữ được kết quả xuất sắc ấy trong tương lai không? Chúng tôi sẽ phân tích và giải đáp trong báo cáo này.

I. KQKD Q4/2022

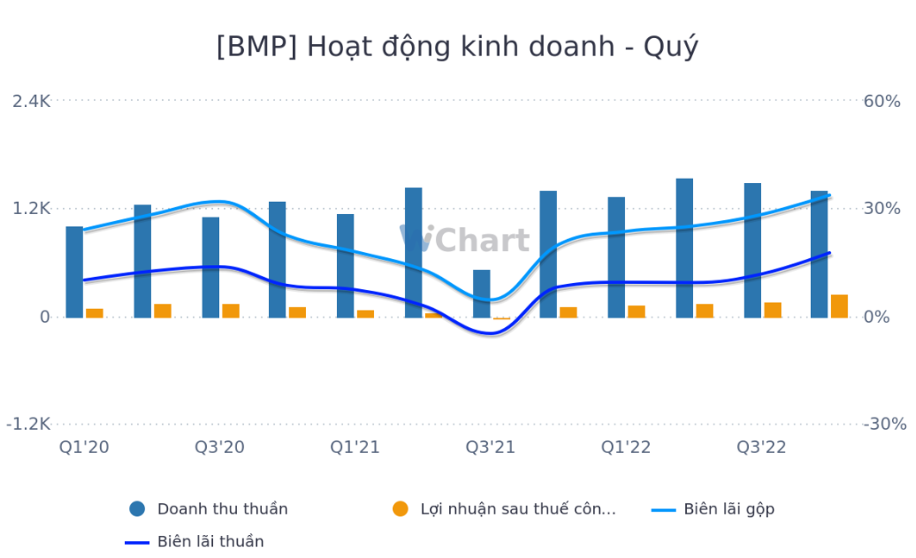

BMP công bố KQKD Q4/22 khá ấn tượng với doanh thu đạt 1,4 tỷ đồng – con số tương đương với cùng kỳ. Theo tìm hiểu của chúng tôi, việc doanh thu đi ngang đến từ việc giá bán trung bình tăng 8,6% yoy lên mức 59,4 triệu/tấn để bù cho sản lượng trong Q4 giảm 8,6% yoy (đạt 23.960 tấn).

Tuy nhiên nhờ tiết kiệm được các chi phí cũng như giá đầu vào giảm mạnh, lợi nhuận sau thuế của công ty hết Q4 đạt 248 tỷ đồng, tăng 117% yoy. Nhìn biểu đồ thì không khó để thấy biên lãi của BMP trong Q4 vừa qua đều đạt mức ấn tượng kể từ khi Covid xảy ra. Cụ thể, BLN gộp đạt 33,7% khi giá PVC điều chỉnh mạnh xuống $800-$850/tấn trong quý vừa qua, từ đó giúp BLN thuần công ty ghi nhận 17,6%. (Hình 1)

Như vậy, với báo cáo này, BMP đã hoàn thành xuất sắc kế hoạch năm, sau một năm 2021 buồn tẻ khi giá PVC tăng mạnh và đạt đỉnh. (Hình 2)

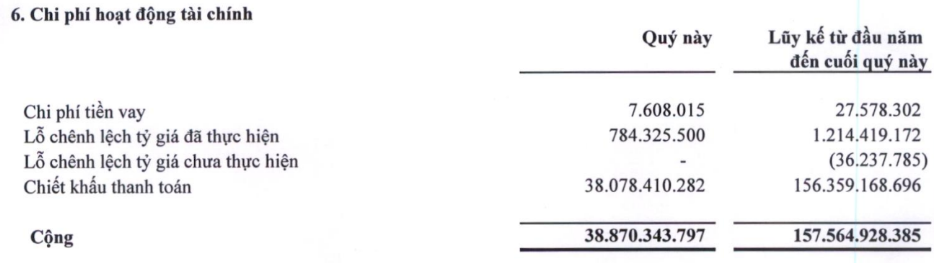

NGoài việc cải thiện mạnh biên lãi gộp thì BMP cũng cải thiện tốt các chi phí giúp tăng trưởng lợi nhuận. Cụ thể, chi phí tài chính với khoản mục chiết khấu thanh toán giảm mạnh còn 38 tỷ bởi sản lượng tiêu thụ giảm khá nhiều. Ở mặt khác, thu nhập lãi tăng nhờ vị thế tiền mặt lớn trong môi trường lãi suất tăng đã giúp lỗ tài chính ròng của BMP xuống còn 20,7 tỷ đồng (-26,1% yoy). (Hình 3)

Vậy tổng kết lại, chúng tôi nhận thấy tình hình kinh doanh của BMP quý vừa qua rất tích cực, chủ yếu đến từ giá vốn bán hàng giảm, cùng với đó là lượng tiền mặt lớn giúp doanh thu tài chính tăng cao, trong khi chi phí chiết khấu lại giảm mạnh. Tất cả những điểm này giúp BMP dù doanh thu không có nhiều thay đổi những lợi nhuận lại tăng đến 117% yoy.

II. Dự báo cho tương lai

Tuy nhiên, như chúng tôi đã nêu quan điểm ngay từ đầu, chúng ta không thể nhìn cổ phiếu bằng gương chiếu hậu. Liệu giá PVC còn giữ thấp được như thời gian qua hay không sẽ là một câu hỏi quyết định sự sống còn của BMP. (HÌnh 4)

Hình trên là chart mô tả giá PVC tính theo đồng NDT, và không khó để thấy giá hạt nhựa này đang có xu hướng nhích dần lên từ đáng tháng 11/2022 – thời điểm BMP tích được hàng tồn kho giá rẻ trong Q4/22. Chúng tôi có tham khảo quan điểm của một số nhà phân tích thì phần lớn đều cho rằng việc Trung Quốc mở cửa trở lại sẽ kích thích và cân bằng nguồn cung vốn đang dư thừa. Tuy nhiên team nhận định giá PVC sẽ khá khó đoán với quá nhiều yếu tố tác động, từ đó việc tính biên lãi cho BMP trong các quý sau không phải là dễ dàng. Có lẽ giá đầu vào sẽ được phản ánh rõ hơn trong quý sau, khi BMP cho chúng ta biết tình hình kinh doanh của mình như thế nào khi giá PVC dao động mạnh tại thời điểm này.

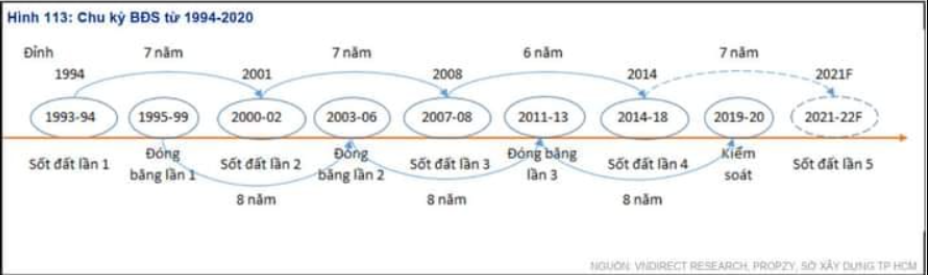

Đầu vào đã khó dự đoán, đầu ra của BMP càng cần đánh giá lại cẩn thận. Ngay trong Q4, doanh nghiệp này đã ngấm đòn khi ngành bất động sản gần như đóng băng, khiến doanh số bán hàng của công ty sụt giảm mạnh. Chúng tôi đánh giá trong năm 2023 sẽ khá khó để ngành này phục hồi lại, từ đó doanh số bán hàng của BMP sẽ tiếp tục kém tích cực. Nếu nhìn vào chu kỳ bất động sản thì có thể thấy phải mất một vài năm tới ngành này mới có thể phục hồi, và khi bước vào chu kỳ sốt đất tiếp theo, các doanh nghiệp cung cấp VLXD như BMP cũng sẽ được hưởng lợi. Tuy nhiên đó là câu chuyện của dài hạn, còn trong tầm nhìn 1 năm tới, chúng tôi cho rằng ngành BĐS dân dụng sẽ chưa có sóng, từ đó doanh thu của BMP sẽ khá khó để duy trì con số tích cực như 2022. (HÌnh 5)

Điểm tích cực và rõ nhận thấy với BMP nhất là công ty này duy trì lượng tiền mặt lớn, không có dự án đầu tư mới nên sẽ duy trì mức trả cổ tức cao. Thông thường, doanh nghiệp này trả cổ tức tiền mặt khoảng 40-50% và đang có xu hướng tăng trưởng qua từng năm. Với tình hình kinh doanh khá tích cực của năm 2022, chúng tôi cho rẳng mức trả cổ tức năm nay sẽ lên đến 50-60%, tương đương lợi tức khoảng 10% so với thị giá ngày 1/2/2023. Đây là mức lợi tức chúng tôi cho là chấp nhận được trong bối cảnh lãi suất đang có xu hướng hạ nhiệt.

Hình 6: lãi suất huy động 12 tháng theo các nhóm ngân hàng.

III. Góc nhìn kỹ thuật

Sau khi tăng một mạch gần 40% từ đáy ngày 16/11 cùng cả thị trường, BMP đang tiếp cận đỉnh cũ và liên tục bị bán với khối lượng lớn những phiên gần đây. Và phiên đầu tiên của tháng 2/2023 xác nhận xu hướng tăng của BMP đã kết thúc. Vì vậy, nhà đầu tư ưa thích cổ phiếu này nên mua vào khi giá cổ phiếu đã tìm được vùng cân bằng mới. Tuy nhiên chúng tôi cần lưu ý, đây là cổ phiếu vol khá bé, với những phiên giá trị giao dịch thậm chí chưa đến 1 tỷ đồng! Phong cách giao dịch của BMP cũng khá “phũ” khi tăng sốc và theo sau đó là mỗi lần điều chỉnh đều từ 20% trở lên khiến nhiều nhà lướt sóng mắc kẹt tại cổ phiếu này. (Hình 7)

Vì thế, chúng tôi cho rằng chiến lược đầu tư phù hợp với BMP là mua ở vùng chiết khấu đủ rẻ, với mức lợi tức cao hơn mức gửi tiết kiệm ngân hàng (trên 10% là con số chấp nhận được). BMP là dạng cổ phiếu phòng thủ, phù hợp với phong cách “tích sản” hơn là trading ngắn.

IV. Tổng kết

Để tổng kết lại, chúng tôi cho rằng BMP vẫn là cổ phiếu dạng phòng thủ tốt với mức cổ tức tiền mặt cao làm bệ đỡ. Rủi ro đến từ giá hạt nhựa PVC khó dự đoán nhưng khả năng sẽ tăng sắp tới khi Trung Quốc đang mở cửa hoàn toàn trở lại.Trong khi công suất của BMP đã full và không có tín hiệu mở rộng mới, xu thế tăng giá của BMP vì thế có thể kéo dài tối đa 2 quý tới nếu giá pvc vẫn giữ nền thấp.Vì thế, nhà đầu tư yêu thích cổ phiếu này nên xác định được phong cách đầu tư đúng, tránh mua vì cổ tức cao nhưng lại bán ra khi có báo cáo không như kì vọng dù mức lợi tức vẫn cao hơn ngân hàng! BMP theo quan điểm của chúng tôi :

-Giá hời : 50-55 .

-Giá phù hợp : 60-70.

Lưu ý kiến nghị dựa trên quan điểm của chúng tôi là giá PVC sắp tới sẽ tăng nhẹ, trong trường hợp tăng mạnh cần phải hết sức cẩn trọng.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-