Có lẽ trong một thị trường uptrend như hiện nay thì việc tìm được một mã chưa về giá trị thực quả khó khăn. Chúng tôi hướng ánh nhìn đến những doanh nghiệp đã đi qua những cơn bão lũ để đến với bầu trời thênh thang ở phía trước. Sau khi viết về các mã trong ngành dầu khí và tìm ra kỳ vọng dài hơi với ngành này, một lần nữa chúng tôi tìm đến với cổ phiếu ngành P. Và BSR là thí sinh xuất sắc được lựa chọn. Không ồn ào, không dữ dội, BSR có một hướng đi riêng mà không kém phần quyến rũ. Trong bài viết này chúng tôi sẽ phân tích những luận điểm đầu tư và kỳ vọng của team với BSR. (Hình 1)

1. Giới thiệu doanh nghiệp

CTCP Lọc hóa dầu Bình Sơn được thành lập năm 2008 để quản lý và vận hành Nhà máy lọc dầu Dung Quất. Nhà máy là dự án trọng điểm Quốc gia với tổng mức đầu tư 3 tỷ đô, có công suất chế biến 6.5 triệu tấn/năm và đáp ứng được khoảng 30% nhu cầu xăng dầu trong nước vào thời điểm được đưa vào hoạt động. năm 2019, ĐHCĐ đã thông qua Phương án mở rộng nhà máy Dung Quất từ 148.000 thùng/ngày lên 192.000 thùng/ngày với tổng mức đầu tư là 1.8 tỷ đô. Các sản phẩm của nhà máy sau khi mở rộng có thể kể đến: LPG, Xăng RON 92, RON 95/97, JET A1, nhựa đường… Đây là những sản phẩm có biên lợi nhuận dự kiến cao hơn dòng sản phẩm lọc dầu thông thường

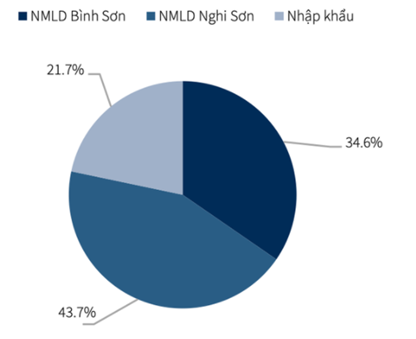

Hình 2: Thị phần lọc dầu tại Việt Nam

Ngành nghề kinh doanh chính của BSR là sản xuất, chế biến, kinh doanh, vận chuyển phân phối dầu mỏ và các sản phẩm dầu mỏ, nguyên vật liệu phục vụ công nghiệp lọc hóa dầu. Địa bàn hoạt động của Công ty chủ yếu là thị trường nội địa Việt Nam với các sản phẩm xăng dầu, nhiên liệu phản lực Jet A1, khí hóa lỏng LPG và 1 phần nhỏ hạt PP. Đối với thị trường ngoại địa, sản phẩm FO, MFO được xuất khẩu ra ngoài.

Có thể thấy giá dầu thế giới sẽ ảnh hưởng khá lớn với tình hình kinh doanh của doanh nghiệp. Dưới sự tác động của khủng hoảng kép từ Covid và giảm dầu cắm đầu, 2 quý đầu tiên của năm 2020 đã khiến BSR ghi nhận những khoản lỗ kể từ Q4/2018. Tuy vậy Q3/2020 doanh nghiệp này đã lộn ngược dòng, báo hiệu thời kì đáy đã đi qua và những vùng trời sáng sủa hơn đang ở phía trước?

2. Tình hình kinh doanh Q3/2020

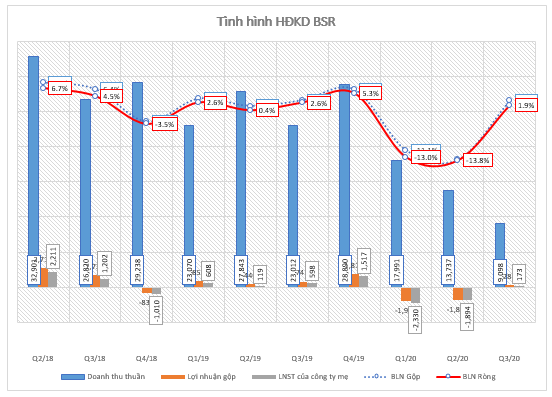

Bởi tình hình giá dầu 2020 thấp hơn hẳn nền giá của 2019 nên việc BSR giảm doanh thu và lợi nhuận so với cùng kỳ là điều không quá ngạc nhiên. Cụ thể, Q3/2020 công ty ghi nhận 9.098 tỷ đồng, giảm 60,6% so với cùng kỳ.

Thế nhưng trong Q3/2020, giá dầu thô tăng từ $40,1/thùng bình quân tháng 6/2020 lên $44.8/thùng bình quân tháng 8/2020 nhưng doanh thu Q3 vẫn giảm 33,8% so với quý trước thì vì lí do nào? Theo giải trình của công ty, từ ngày 12/8/2020 đến ngày 1/10/2020 (51 ngày) nhà máy phải dừng hoạt động để tiến hành bảo dưỡng tổng thể lần 4 nên doanh thu và lợi nhuận đều tiếp tục ở mức thấp. Đây không phải điều bất ngờ bởi đã được setup theo lịch trình 3 năm/lần và công ty đã đưa ra kịch bản cho việc bảo dưỡng trong năm 2020 này từ đầu năm.

Link: https://bsr.com.vn/vi/bsr-dua-ra-nhieu-kich-ban-bao-duong-tong-the-lan-4-nmld-dung-quat.htm

Tuy doanh thu giảm (Hình 3), nhưng vì giá vốn hàng bán thấp hơn doanh thu nên biên lãi gộp của BSR đã được về mặt đất, về mức 3,1% và thậm chí tương đương cùng kỳ. Đây cũng là lí do lớn nhất khiến BSR có lãi sau 2 quý “mướt mải” gồng lỗ. Kết quý, công ty ghi nhận 173 tỷ đồng, giảm 71,1% so với cùng kỳ và lũy kế từ đầu năm, BSR lỗ -4.063,4 tỷ đồng, trong khi Q3/2019 là lãi 1.281 tỷ. Khoản lỗ ròng của BSR chủ yếu đến từ việc không bán được dòng sản phẩm Jet A1 cho các hãng hàng không do ảnh hưởng của dịch Covid, cũng như biên lãi của mảng xăng dầu và diesel giảm lần lượt 50% và 70%.

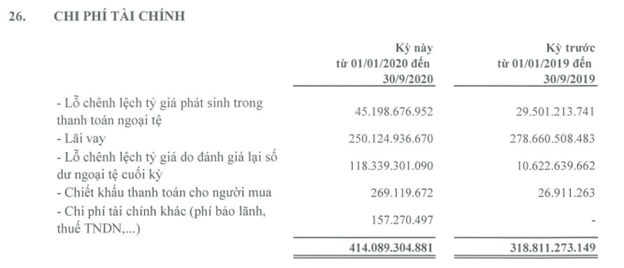

Trong Q3, công ty cũng ghi nhận khoản chi phí tài chính tăng gấp đôi so với Q3/2020. Đây chủ yếu là do khoản lỗ chênh lệch tỷ giá phát sinh trong việc thanh toán ngoại tệ được lũy kế từ đầu năm. Mặc dù Q3 BSR ghi nhận lãi khoảng 20 tỷ lãi từ chênh lệch tỷ giá nhưng nếu so với cùng kỳ thì con số này vẫn rất khổng lồ. (Hình 4)

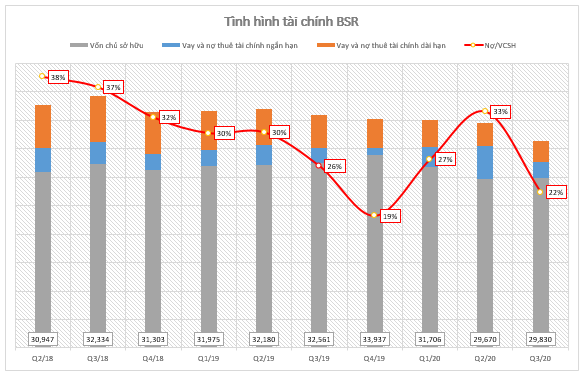

Lũy kế từ đầu năm đến nay, BSR đã chi trả 250 tỷ đồng chi phí lãi vay, trong đó Q3 ghi nhận 82 tỷ đồng. Nhìn vào tình hình vay nợ của BSR, không khó có thể thấy tỷ lệ vay nợ đang giảm về mức quanh 20%. Các khoản nợ dài hạn phục dự án mở rộng nhà máy Dung Quất cũng dần được thanh toán nên giảm sức ép lên đòn bẩy tài chính của doanh nghiệp. (Hình 5)

Cũng bởi công ty ghi nhận 51 ngày bảo dưỡng nên các chi phí bán hàng và quản lý doanh nghiệp cũng được giảm xuống mức đáng kể, lần lượt là 95 tỷ và 66 tỷ đồng. Việc giảm thiểu được những chi phí như này cũng đã giúp BSR ghi nhận mức lãi ròng dương trở lại dù không thể bằng cùng kỳ.

3. Xác chết sống dậy

Có thể thấy, những gì khó khăn nhất đối với BSR đã qua. Chúng tôi kỳ vọng một tương lai sáng sủa hơn cho công ty này qua một vài luận điểm sau.

Điều đầu tiên có thể nói đến là, BSR rất nhạy cảm với giá dầu. Như chúng tôi phân tích tình hình kinh doanh ở trên, bởi khủng hoảng kép từ giá dầu và Covid nên đã khiến giá dầu đầu ra nhỏ hơn giá dầu đầu vào và kết quả là doanh nghiệp ghi nhận lỗ. Nhưng từ Q3/2020 tình hình đã thay đổi, giá dầu ổn định ở mức $45/thùng và doanh nghiệp bắt đầu trở về mặt đất. Còn đối với năm 2021, cơ quan Thông tin Năng lượng Mỹ EIA đã dự đoán giá dầu Brent sẽ quang mức $47/thùng trong Q1 và tăng lên $50/thùng vào Q4. Mặc dù chưa thể hồi phục về mức trước đại dịch nhưng với những thông tin đáng mừng từ giá dầu thì không thể nói BSR không được hưởng lợi gì. Chúng tôi kỳ vọng sau 1 năm 2020 đau thương thì doanh nghiệp sẽ ghi nhận lại mức lãi tương đương 2017 – 2018.

Link: https://nangluongquocte.petrotimes.vn/eia-tang-du-bao-gia-dau-nam-2021-589796.html

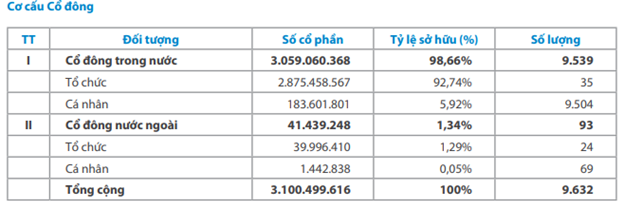

Điều thứ hai là hiện nhà đầu tư nước ngoài vẫn đang trong quá trình giảm tỷ lệ sở hữu. Ngày lên sàn, cơ cấu cổ đông của BSR dao động từ 9-10% nhưng đến nay tỷ lệ sở hữu chỉ quanh mức 0% mà thôi. Với tình trạng “mò đáy” của giá cổ phiếu, nước ngoài đã bán ròng số cổ phiếu chúng tôi ước tính vào khoảng 2.000 tỷ đồng.

Nhìn vào cơ cấu cổ đông với việc 93% rơi vào tay cổ đông tổ chức trong nước và chúng tôi cũng chưa ghi nhận quỹ nào có ý định bán ra, vậy số lượng cổ phiếu lên đến 2.000 tỷ đồng kia sẽ vào tay ai? Chúng tôi để ngỏ câu trả lời cho quý nhà đầu tư tự có những suy đoán của riêng mình cũng như về tiềm năng tăng giá trong giai đoạn tới của BSR là có khả năng hay không. (Hình 6)

Cuối cùng cũng không kém phần quan trọng, các tin xấu của BSR theo chúng tôi là đã lộ diện hết. Việc ghi nhận lỗ sau thuế 2 quý đầu năm lỗ đến 4.000 tỷ, công ty cũng xin rút hồ sơ NY trên sàn HNX vào ngày 25/11 vừa qua. Tin xấu này cũng đã giáng 1 đòn mạnh vào giá cổ phiếu nhưng rồi BSR vẫn duy trì khả năng tăng giá của mình. Hay như tin quỹ ngoại bán ròng, ông Đinh Thái Hà từ trần… cũng không ngăn nổi bước chân tiến lên của BSR.

Link: http://images1.cafef.vn/download/021220/HNX_IMG_3709.jpg

Với 3 lý do trên, chúng tôi cho rằng việc BSR sớm trở lại cuộc đua thời uptrend là không có gì bất khả thi. Tuy nhiên chúng tôi cũng xin lưu ý rằng BSR phù hợp với chiến lược ngắn hạn hơn là ôm dài hạn. Bởi cổ phiếu này chúng tôi tìm thấy khi đang ở đáy, nhưng phía trước còn có rất nhiều rào cả cả về kỹ thuật lẫn cơ bản mà cần phải để tâm tới như tình hình giá dầu, tình hình chính trị, tình hình dịch bệnh… Khi vượt qua được những biến động trên thì phía trước mới là bầu trời cho Lọc hóa dầu Bình Sơn

4. Định giá

Đối với case BSR, chúng tôi kì vọng mức tăng trưởng khoảng 30% kể từ điểm mua đã khuyến nghị cho khách hàng của mình. Như đã nói ở trên, chúng tôi kỳ vọng vào việc “bắt đáy” thành công khi những thông tin xấu nhất đã qua hơn là định giá chi tiết bởi có khá nhiều biến số gây nhiễu để định giá chính xác BSR.

Tổng kết lại chúng tôi thấy có những yếu tố sau có thể giúp giá cổ phiếu bsr bật tăng sắp tới:

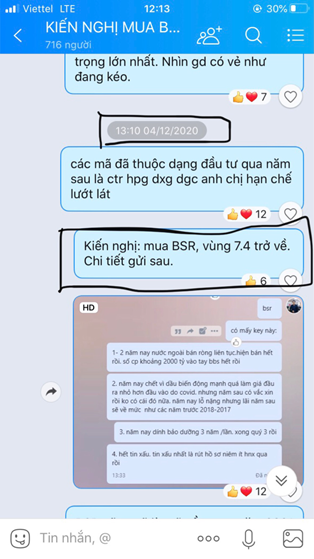

- 2 năm nay nước ngoài bán ròng liên tục. Hiện bán hết rồi, số cổ phiếu khoảng 185 triệu cổ phiếu. Ước tính khoảng 2200 tỷ đồng đã rơi vào tay nhà đầu tư nội. Áp lực thoái vốn của khối ngoại đã hết.

- Năm nay chết vì dầu biến động mạnh quá làm giá đầu ra nhỏ hơn đầu vào do covid. nhưng năm sau có vắc xin rồi ko có cái đó nữa. năm nay lỗ nặng nhưng lãi năm sau sẽ về mức như các năm trước 2018-2017.

- Năm nay dính bảo dưỡng 3 năm /lần. xong quý 3 rồi.

- Hết tin xấu. Tin xấu nhất là rút hồ sơ niêm yết HNX đã xong.

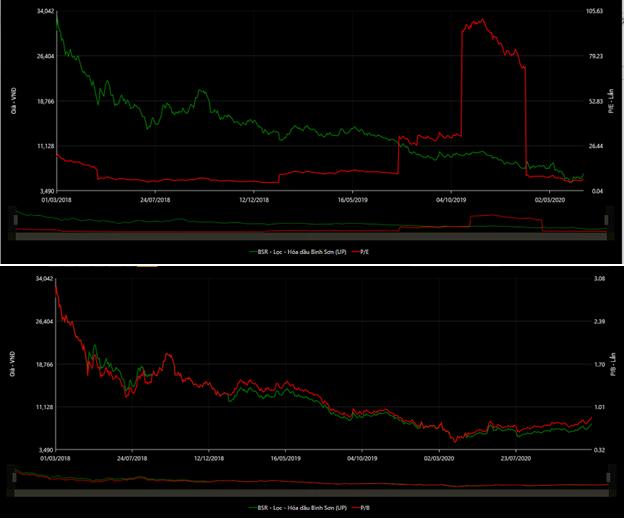

Hình 7: P/E và P/B của BSR

Xét về kỹ thuật, xét trên biểu đồ tuần, BSR đã có 1 nền giá chặt thắt chặt theo mô hình vcp của phù thủy CK Mark Miverni trong 40 tuần, với đáy sau cao hơn đáy trước và giao động nhỏ dần theo từng tuần. BSR đã có tuần break thành công trên đường mức kháng cự tuần với 1 tuần vol cạn trước đó (tuần 2/11), từ đó BSR có 1 nhịp tăng giá ấn tượng 23% sau 5 tuần. Hiện BSR đang tiếp cận đỉnh 52 tuần (8.6) với giao dịch rất tích cực với lượng vol giao dịch nở rộng, chứng tỏ BSR đang rất được nhà đầu tư quan tâm. (Hình 8)

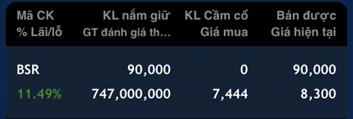

Bsr là cổ phiếu được team kiến nghị mua vào cho khách hàng tại mức giá 7.4 vào ngày 4/12/2020. Tỉ suất lợi nhuận đang đạt 11,5%

———-Team LTBNM tổng hợp và phân tích ————-

{kind=link}