Đây là bài viết chúng tôi sẽ viết về mã cổ phiếu ngành đá là C32 nhưng điểm nhấn còn nằm ở mảng BĐS khiến cổ phiếu trở nên đáng quan tâm hơn. Cùng với dòng vật liệu xây dựng, C32 đang thu hút phần nào sự chú ý từ phía nhà đầu tư nhất là các nhà đầu tư theo phân tích kỹ thuật với biểu đồ kỹ thuật khá đẹp. Sau quãng thời gian tăng tốt từ vùng 26 lên đỉnh 38 cổ phiếu đã điều chỉnh tích lũy giữa MA50 và MA100 (Hình 1), hiện C32 đã vượt MA50 với vol thuyết phục và phiên hàng về cũng tăng rất tốt.

Vậy với các nhà đầu tư theo phân tích doanh nghiệp thì C32 có đáng chú ý và có đáng để mua vào hay không? Chúng tôi sẽ đưa ra phân tích để giúp quý nhà đầu tư hiểu rõ hơn về doanh nghiệp và định giá của C32 trong bài viết này.

I. Tổng quan doanh nghiệp

1. Tổng quan

C32 tiền thân là doanh nghiệp nhà nước được thành lập từ năm 1993 với ngành khai thác đá xây dựng sau đó mở rộng thêm sang các lĩnh vực khác như bất động sản, sản xuất cống bê tông, gạch bê tông,…. Năm 2012 C32 chính thức niêm yết trên sàn Hose và năm 2020 công ty chính thức đổi tên từ công ty đầu tư xây dựng 3/2 sang thành công ty cổ phần CIC39.

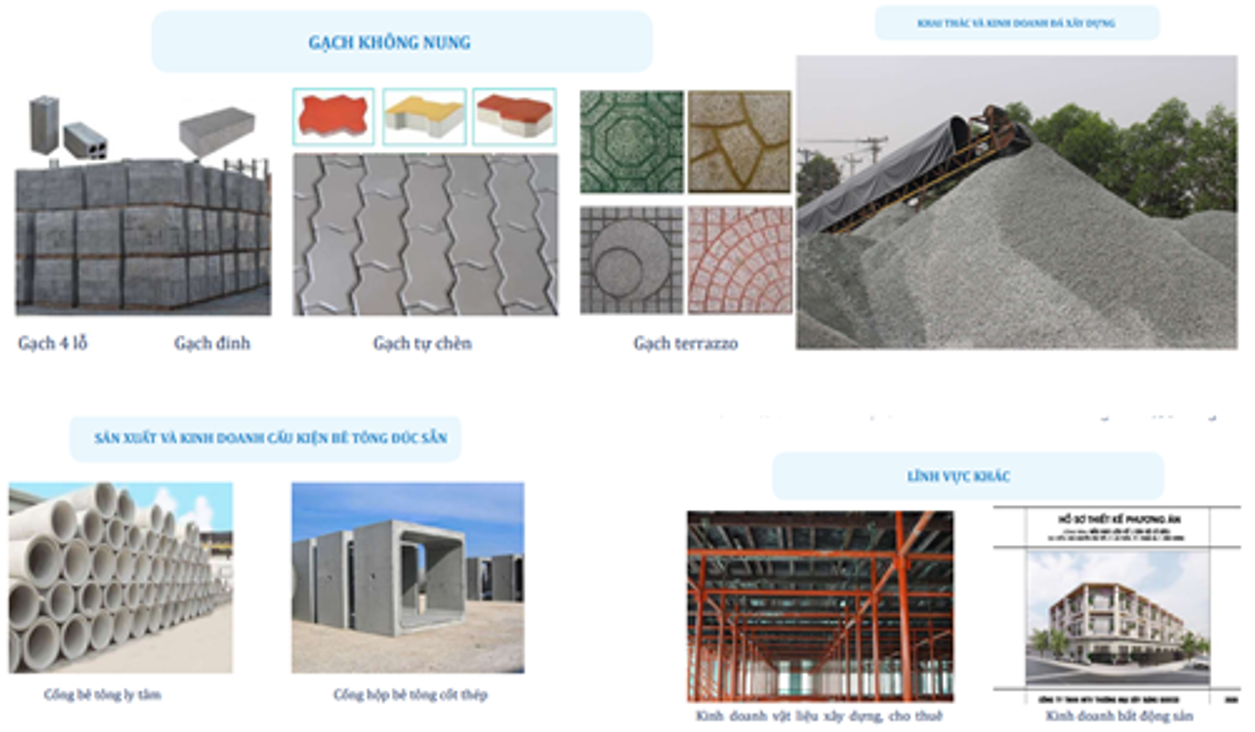

Hiện tại C32 đang quản lý và vận hành các mỏ đá Tân Đông Hiệp, mỏ đá của công ty cp ksxd Tiến Phước (20ha và C32 nắm 80% cổ phần), mỏ đá của ctcp Miền Đông (70ha và C32 33.76% cổ phần). Ngoài ra công ty còn quản lý nhà xưởng Thạnh Phước sản xuất cống bê tông, dự án BOT và các dự án BĐS khác như KDC Nguyễn Văn Tiết,… (Hình 2)

2. Tài chính doanh nghiệp

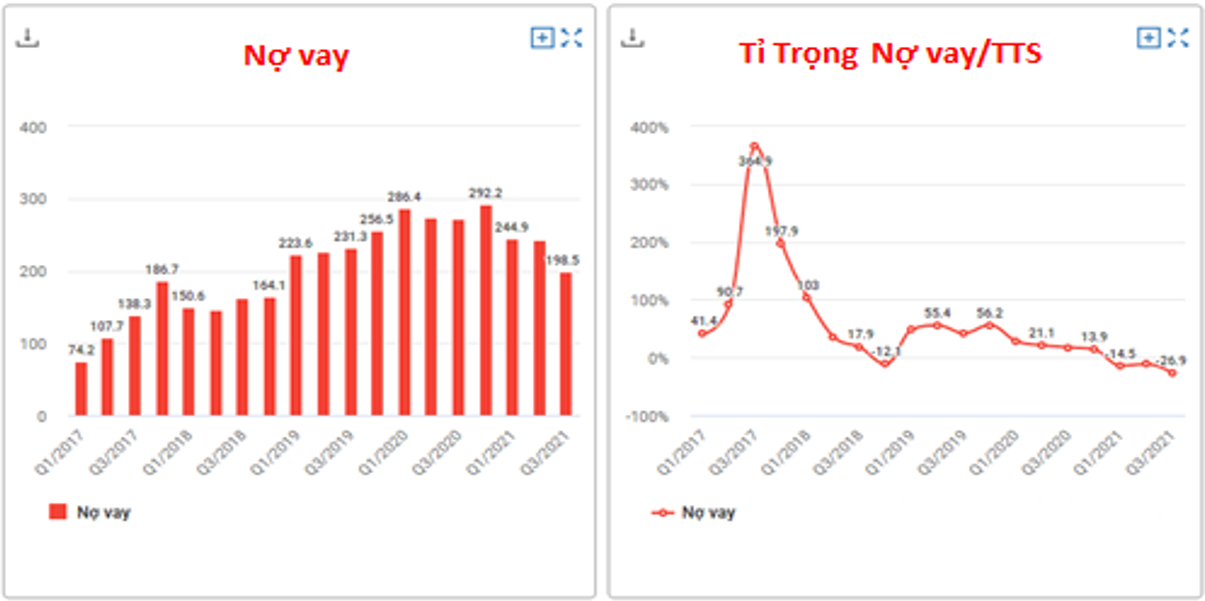

C32 là doanh nghiệp có nền tảng tài chính mạnh trong ngành vật liệu xây dựng với tài sản chính là tài sản cố định và tài sản đầu tư vào các công ty thành viên. Về nợ vay công ty cũng duy trì mức nợ vay tương đối thấp với tỉ lệ nợ vay/ vốn chủ là 34.4%. Tổng nợ vay của C32 tại cuối quý 3-2021 là 198.5 tỷ đồng, tuy nhiên công ty cũng có trong tay 126 tỷ tiền và các khoản tương đương tiền nên có thể thấy nợ vay của công ty chủ yếu để duy trì các hoạt động sản xuất, vận hành trong ngắn hạn của công ty. (Hình 3)

Ngoài ra C32 còn là doanh nghiệp trả cổ tức bằng tiền liên tục từ 2012 cho đến nay với tỉ lệ trả cổ tức lên tới 24% đều trong những năm gần đây (cao hơn lãi suất gửi ngân hàng). Đây cũng là yếu tố hỗ trợ cho giá cổ phiếu khó bị giảm sâu trong các đợt thị trường điều chỉnh. Kết thúc quý 3 C32 vẫn còn 181.8 tỷ đồng lợi nhuận sau thuế chưa phân phối lũy kế, nhiều hơn cả vốn góp của công ty (150.3 tỷ đồng). Với số tiền này nếu tiếp tục duy trì mức trả cổ tức bằng tiền 24% thì C32 có thể trả ít nhất trong 4-5 năm tiếp theo. Tuy nhiên chúng tôi kỳ vọng nhiều hơn vào việc C32 sẽ tiến hành chia cổ tức bằng cổ phiếu để tăng vốn mở rộng hoạt động sản xuất kinh doanh giúp công ty tăng trưởng mạnh hơn trong các mảng thế mạnh của mình.

II. Kết quả kinh doanh

1. Kết quả kinh doanh chung

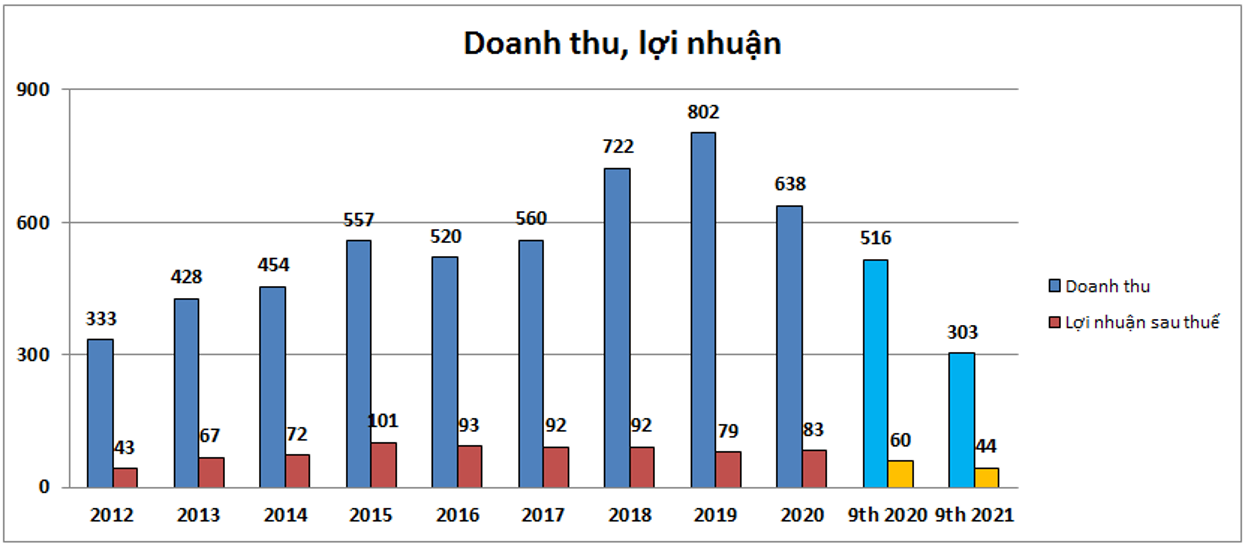

Trong giai đoạn từ khi lên sàn 2012 đến 2019 C32 duy trì đà tăng trưởng doanh thu rất tốt khi tăng từ 333 tỷ đồng doanh thu năm 2012 lên 802 tỷ đồng năm 2019, tức tăng 2.4 lần sau 7 năm. Tuy nhiên lợi nhuận sau thuế từ sau giai đoạn tăng 2012 đến 2015 thì từ 2015 đến 2019 có xu hướng đi ngang với khoảng trên 90 tỷ đồng. Nguyên nhân do biên lợi nhuận gộp các năm sau 2015 có xu hướng giảm từ 26% xuống còn 15.5%.

Từ năm 2020 đến nay do mỏ đá Tân Đông Hiệp hết hạn khai thác và chỉ tận thu nốt, chưa kể 2020 đến nay ngành đá cũng chịu ảnh hưởng nặng nề của dịch covid19 khiến doanh thu và lợi nhuận đều giảm. cụ thể như hình 4 dưới đây.

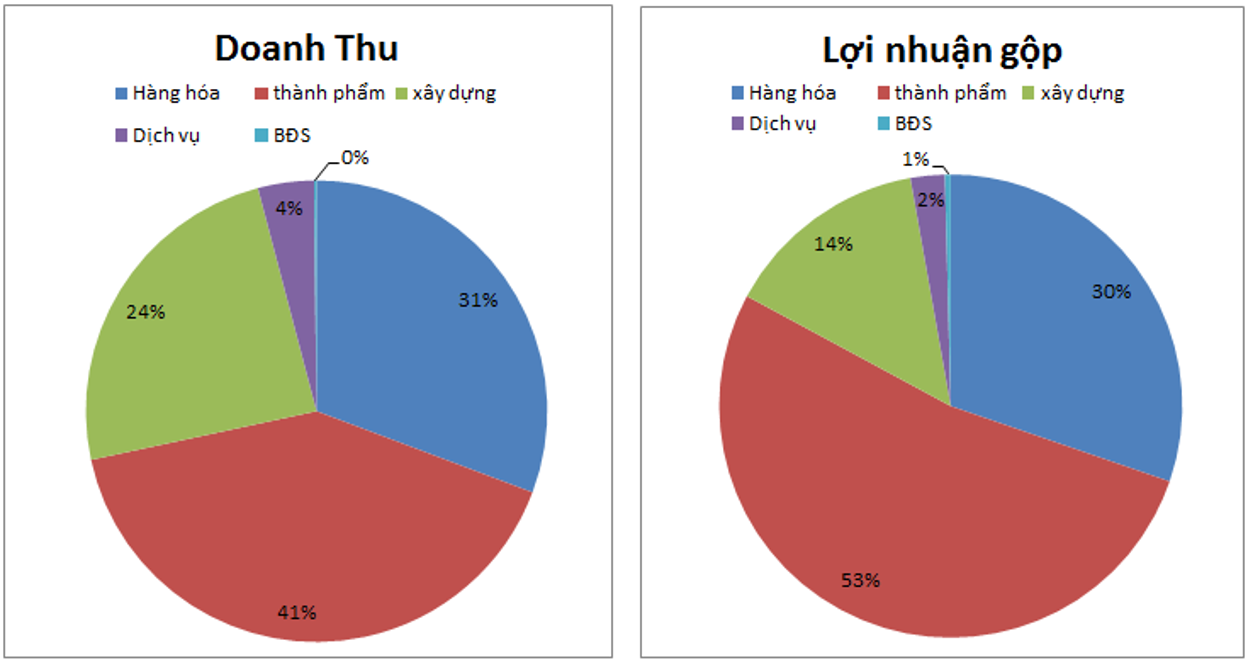

Bóc tách từng mảng doanh thu và lợi nhuận của công ty có thể thấy 3 mảng đóng góp lớn nhất là Hàng hóa, thành phẩm và xây dựng. Trong đó hàng hóa, thành phẩm chính là các sản phẩm như đá, cống bê tông, gạch không nung. (Hình 5)

Cụ thể theo số liệu kiểm toán năm 2020 về doanh thu, mảng hàng hóa chiếm 31%, mảng thành phẩm chiếm 41% và xây dựng chiếm 24%. Về lợi nhuận gộp mảng hàng hóa chiếm 30%, mảng thành phẩm chiếm 53% và mảng xây dựng chiếm 14%. Chi tiết như hình trên.

Như vậy nhìn chung trong 2 năm gần đây 2020 và 2021 C32 gặp khá nhiều khó khăn trong kinh doanh khi mà các ngành nghề chính đều bị ảnh hưởng bởi dịch, nhất là quý 3-2021 khi mà địa bàn kinh doanh chính của công ty nằm tại các tỉnh phía nam và chịu ảnh hưởng nặng nề do giãn cách. Chi tiết từng ngành trong năm qua và tiềm năng các quý tới ra sao chúng tôi sẽ phân tích dưới đây:

2. Phân tích các mảng chính

a. Mảng hàng hóa và thành phẩm

Đây là 2 mảng đóng góp gần như phần lớn doanh thu, lợi nhuận cho C32 với tổng tỉ lệ doanh thu chiếm 72% và lợi nhuận gộp chiếm 83%. Như đã nói ở trên đây là mảng có sản phẩm đầu ra là đá xây dựng, cống bê tông và gạch không nung. Chi tiết các mảng như dưới đây:

- Mảng đá: đây là mảng kinh doanh lâu đời của công ty. Mỏ đá chính mà công ty khai thác là mỏ Tân Đông Hiệp. Tuy nhiên mỏ đá này đã hết hạn khai thác vào cuối năm 2019 và điều này đã làm ảnh hưởng đến sản lượng khai thác đá của công ty trong năm 2020 và 2021. Trong 2 năm này công ty chủ yếu tận thu đá từ lượng đá hộc dự trữ dưới moong khai thác. Tuy nhiên lượng đá hộc phải xử lý đục thủ công nên làm phát sinh thêm nhiều chi phí và lượng đá hộc không đủ để duy trì hoạt động nên các máy xay chỉ hoạt động cầm chừng. Để giải quyết bài toán duy trì và gia tăng mảng khai thác đá trong các năm tới khi mà mỏ Tân Đông Hiệp đã hết hạn khai thác C32 đã tiến hành gia tăng đầu tư vào 2 công ty là công ty cổ phần Miền Đông (Sở hữu 33.76% cổ phần mỏ đá 70ha) và thành lập công ty cổ phần khoáng sản xây dựng Tiến Phước với 80% cổ phần mỏ đá Tân Lập – Đồng Phú – Bình Dương với 20ha.

Hiện tại tiến độ thực hiện giải phóng mặt bằng và chuyển nhượng quyền khai thác khu vực Tân Lập – Đồng Phú – Bình Dương diễn ra chậm làm ảnh hưởng tiến độ triển khai dự án. Trong thời gian tới với nhu cầu đá phục vụ đầu tư công cũng như hạ tầng các dự án BĐS chúng tôi cho rằng công ty sẽ phải quyết liệt đẩy nhanh hơn tốc độ triển khai để sớm đưa mỏ đá vào khai thác. Ngoài ra công ty cũng sẽ làm thầu phụ khai thác, gia công chế biến đá tại các mỏ công ty liên kết ( ctcp Miền Đông ) để tận dụng hết năng lực, kinh nghiệm trong lĩnh vực đá xây dựng.

Như vậy chúng tôi cho rằng với mảng đá C32 sẽ gặp khó khăn trong cuối năm 2021 và 2022 do thiếu mỏ đá khai thác tối đa công suất có thể, tuy nhiên chúng tôi kỳ vọng vấn đề này sẽ sớm được giải quyết trong cuối 2022 hoặc đầu 2023 trở đi.

- Mảng cống bê tông và gạch không nung: Đây cũng là mảng đã hoạt động trong nhiều năm nên công ty có kinh nghiệm và lợi thế cạnh tranh với các doanh nghiệp trong cùng lĩnh vực. Với việc đưa xưởng bê tông Thạnh Phước giai đoạn 2 vào hoạt động và vận hành xí nghiệp gạch không nung từ tháng 8/2019 đã giúp gia tăng năng lực sản xuất và nâng cao sản lượng. Trong năm 2020 với việc nhà máy mới đi vào vận hành đã giúp doanh thu mảng cống bê tông tăng lên khoảng 189 tỷ đồng. Chúng tôi cho rằng với việc đẩy mạnh đầu tư công và hạ tầng sẽ giúp nhu cầu tiêu thụ cống bê tông và gạch không nung tăng lên nhiều trong năm 2022 và đây sẽ là mảng có thể bù đắp được lợi nhuận cho mảng đá xây dựng của công ty. Với lợi thế cạnh tranh, xưởng sản xuất mới với công nghệ tiên tiến và đặc biệt là kỳ vọng nhu cầu tăng từ thị trường sẽ là điểm nhấn của mảng cống bê tông và gạch không nung.

b. Mảng xây dựng

Cùng ngành xây dựng nói chung trong 2 năm qua với việc dịch bệnh cùng giá nguyên vật liệu tăng cao khiến mảng xây dựng gặp nhiều khó khăn. Các công trình đa phần đều bị chậm triển khai, nguồn việc mới ít và chủ thi công các công trình chuyển tiếp.

Gần đây các cổ phiếu ngành xây dựng đều dậy sóng cho thấy kỳ vọng của các nhà đầu tư vào ngành xây dựng sẽ phục hồi trở lại sau dịch với nhiều hợp đồng mới về hạ tầng, đầu tư công hay xây dựng dự án BĐS. Với việc giá nguyên vật liệu có xu hướng hạ nhiệt cũng giúp các doanh nghiệp ngành xây dựng giảm áp lực giá vốn. Và với C32 với lợi thế có nguyên vật liệu sẵn có và tự làm được như đá, cống bê tông, gạch,… sẽ giúp doanh nghiệp tối ưu hơn giá vốn tạo lợi thế cạnh tranh với các doanh nghiệp trong ngành giúp mảng xây dựng phục hồi và đóng góp tốt hơn cho doanh thu và lợi nhuận doanh nghiệp trong năm 2022

c. Mảng BĐS

Đây là mảng mà hiện tại và các năm trước gần như chưa có đóng góp cho doanh thu và lợi nhuận của công ty. Tuy nhiên với các dự án đang mở bán và quỹ đất đang sở hữu thì đây là mảng sẽ mang lại lợi nhuận lớn cho C32 khi hạch toán và cũng là động lực tăng giá cp trong giai đoạn BĐS đang nóng và tăng giá tốt. Cụ thể các dự án như sau:

- Dự án khu dân cư Nguyễn Văn Tiết: Dự án với 50 lô đất nền đã được mở bán từ cuối quý 2/2021 và dự kiến sẽ được hạch toán vào năm 2022. Với giá vốn khoảng 30 tỷ đồng thì khi hạch toán dự án có thể mang về cho C32 khoản lợi nhuận gộp khoảng 180-200 tỷ đồng.

- C32 đang sở hữu 20ha đất xã Tân Mỹ, huyện Bắc Tân Uyên, Bình Dương đang điều chỉnh làm khu dân cư và 10ha tại Phú Giáo, Bình Dương. Với việc đất tại Bình Dương đang tăng phi mã thì đây sẽ là nguồn mang lại lợi nhuận lớn cho C32 khi đi vào khai thác.

- Ngoài ra C32 còn sở hữu nhiều đất nhà xưởng, ki ốt cho thuê, nhà văn phòng giúp mang lại doanh thu ổn định hàng năm khi cho thuê.

Như vậy trong năm 2022 mảng BĐS sẽ đóng góp lớn cho doanh thu lợi nhuận của công ty giúp công ty tăng trưởng mạnh. Quỹ đất còn lại cũng là điểm nhấn với giá trị đất đang tăng lên nhiều trong thời gian qua.

Ngoài các mảng trên thì trong thời gian gần đây C32 còn thoái toàn bộ cổ phiếu DHA giúp mang lại lợi nhuận khoảng 48 tỷ đồng. Trong đó 27 tỷ đã được hạch toán tại quý 3-2021 và còn lại sẽ được hạch toán nốt trong quý 4-2021 (Hình 6)

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy bức tranh của C32 với cả điểm tối và sáng. Với khó khăn đến từ mảng đá xây dựng nhưng bù lại mảng BĐS lại là điểm nhấn lớn nhất khi mà dự án Nguyễn Văn Tiết sẽ được hạch toán trong thời gian tới giúp mang lại lợi nhuận lớn cho doanh nghiệp.

Gần đây thanh khoản của C32 cũng tăng lên rất cao so với vốn điều lệ của công ty. Các quỹ ngoại cùng đá Hóa An liên tục bán ra và có thể số cổ phiếu này sẽ quy về một mối để chuẩn bị cho bước chuyển mình tiếp theo của doanh nghiệp.

Về định giá chúng tôi tách làm 2 mảng để định giá riêng là mảng BĐS và mảng kinh doanh truyền thống. với mảng kinh doanh truyền thống vốn hóa C32 đến cuối 2022 xứng đáng đạt 550 tỷ đồng. Còn với mảng BĐS với tầm nhìn ngắn hạn cho năm 2022 chúng tôi định giá mảng BĐS có thể đạt 200 tỷ đồng. Như vậy tổng lại định giá năm 2022 của C32 xứng đáng đạt 750 tỷ đồng tức giá trị cổ phiếu khoảng 50k/cp

———-Team LTBNM tổng hợp và phân tích ————-