NDN là 1 case chúng tôi đã khuyến nghị khách hàng thời điểm đầu năm 2019 với vùng giá 13.x, tuy nhiên sau đó 1 vài tháng khi chúng tôi nhận được một số thông tin liên quan tới thanh tra đang làm việc tại Đà Nẵng chúng tôi đã có chút e ngại và chúng tôi đã khuyên khách hàng xử lý vị thế tại thời điểm đó. Tuy nhiên NDN vẫn là 1 doanh nghiệp mà chúng tôi đánh giá là tiềm năng trong năm 2019 này nếu chỉ xét về hoạt động sản xuất kinh doanh của NDN. Mọi người có thể đọc lại bài phân tích NDN của chúng tôi tại 2 link:

https://www.facebook.com/langtubuonnuocmam/posts/2711765222198121?__tn__=C-R

Về báo cáo tài chính quý 2/2019 của NDN so với báo cáo tài chính quý 1/2019 NDN có 1 số điểm nhấn sau chúng tôi xin lưu ý sau:

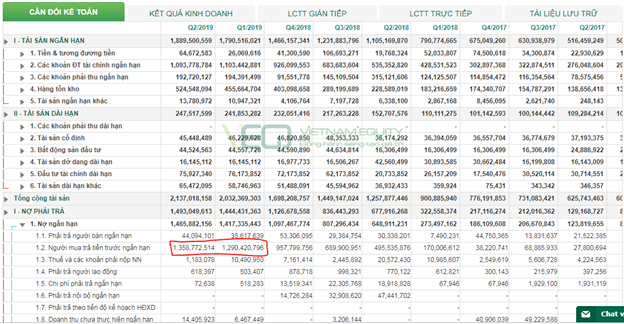

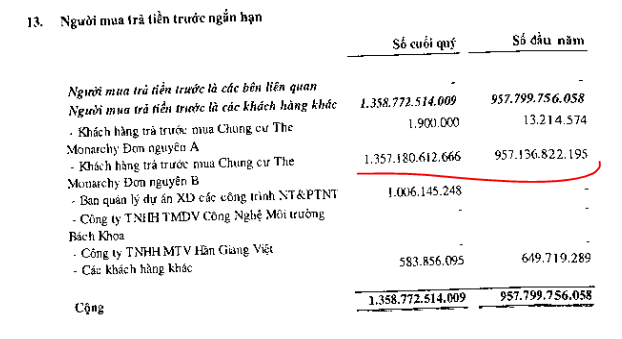

- Người mua trả tiền trước của NDN tiếp tục gia tăng thêm lên 1.358 tỷ đồng (tăng 68 tỷ so với quý 1/2019). Chủ yếu vẫn đến từ dự án Monarchy B (Ảnh 1+2).

Hiện tại dự án này khách hàng đã đóng cọc được đợt 5 (70%) còn đợt 6 (25%) khi chung cư được bàn giao và đợt 7 (5%) khi nhận được sổ hồng. Như vậy chúng ta có thể tính toán 1 cách tương đối chính xác rằng doanh thu của Monarchy B sẽ có doanh thu là 1.938 tỷ đồng (cao hơn 200 tỷ so với báo cáo quý 1 chúng tôi phán đoán). Với tổng mức đầu tư của dự án theo NDN là khoảng 1000 tỷ thì Lợi nhuận gộp của NDN tầm khoảng 900 tỷ. Trừ đi các chi phí phát sinh đi kèm chúng tôi nghĩ rằng NDN sẽ có khoản lợi nhuận là 850 tỷ từ dự án Monarchy B này. Trừ đi chi phí và thuế. Tầm khoản lợi nhuận tầm 650 tỷ. Hiện tại vốn hóa của NDN (với thị giá 17.500 đồng/cổ phiếu) đang là 832 tỷ đồng => PE fr tương lai của NDN =1,3. Dự kiến dự án sẽ bắt đầu bàn giao cho chủ nhà vào tháng 12/2019 nếu trong điều kiện khả quan nhất.

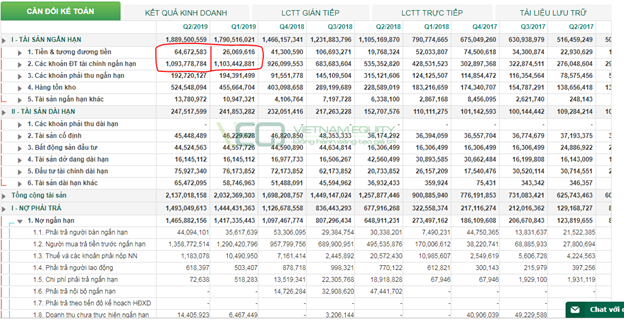

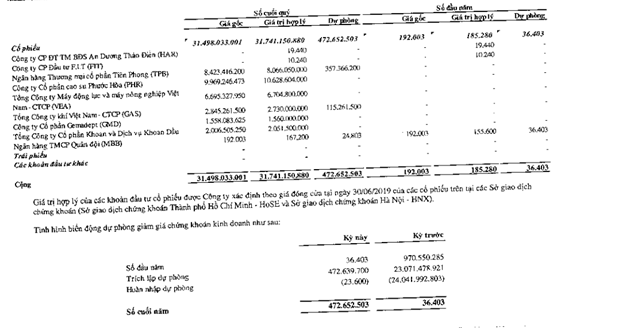

- Tiền mặt của NDN tiếp tục gia tăng do khoản người mua ứng trước tăng lên này. Hiện tại tiền gửi không kỳ hạn và có kỳ hạn của NDN tầm khoản 1.157 tỷ đồng tăng 28 tỷ so với quý 1/2019. (Ảnh 3)

Khoản tiền mặt của NDN tính ra là Cash per share là 24.000 đồng/cổ phiếu. Hiện tại NDN cũng chỉ mới nhận được 70% số tiền của monarchy B nên tương lai NDN có thể nhận thêm được khoảng 500 tỷ tiền mặt tiềm năng thêm từ dự án. Hay cash per share tương lai của NDN sẽ khoảng là 34.000 đồng/cổ phiếu. Trừ đi chi phí thuế và chi phí khác chúng tôi nghĩ tiền mặt/cổ phiếu sẽ khoảng 25-27 nghìn đồng/cổ phiếu. Như vậy tương lai NDN sẽ có tiền mặt/cổ phiếu = 1,6 lần thị giá hiện tại (mức giá 17.500 đồng/cổ phiếu).

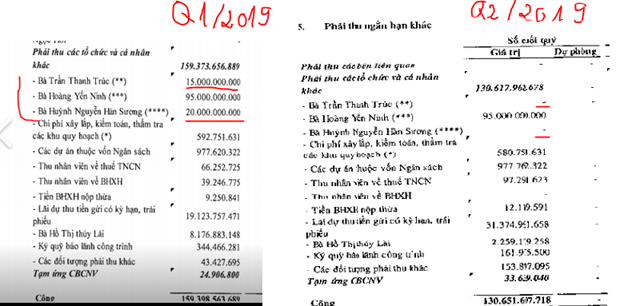

- Khoảng tiền đầu tư tài chính (phải thu khác) của NDN đã giảm bớt so với quý 1/2019. Chủ yếu là khoản tiền đã thu hồi được của 2 cá nhân ủy thác đầu tư. (Ảnh 4)

- Tuy nhiên mặc dù thu hồi được 35 tỷ của 2 cá nhân ủy thác đầu tư nhưng trong kỳ này tương ứng NDN lại lấy số tiền này để đầu tư tài chính trực tiếp trên sàn chứng khoán. Danh mục cụ thể của NDN trong ngày 30/6 như sau (ảnh 5). (Chiếm tỷ trọng lớn nhất là khoảng đầu tư vào PHR (10 tỷ); tiếp theo là TPB (8 tỷ), VEA (6,7 tỷ), Gas (2,7 tỷ), GMD (1,5 tỷ) và PVD (2 tỷ).)

Nhìn chung danh mục của NDN chúng tôi đánh giá trung lập không hề tồi khi khoản đầu tư có đầu tư tiềm năng vào PHR tương đối tốt. Ngoài ra 2 khoảng đầu tư TPB và VEA cũng là những cổ phiếu đang được thị trường chú ý. Danh mục của NDN chúng tôi đã đánh giá cao từ năm 2017-2018 khi có đội chuyên gia tư vấn tài chính vào làm việc tại NDN. Chúng tôi giữ quan điểm trung lập với yếu tố này.

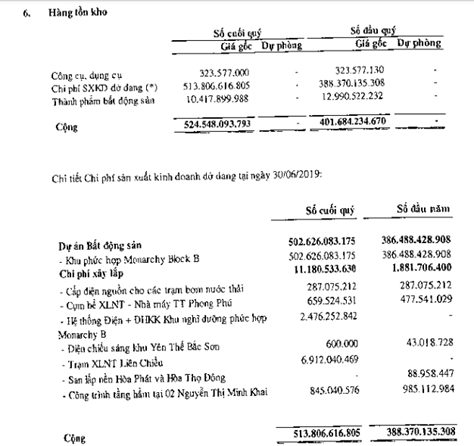

- Hàng tồn kho của NDN có tăng nhưng tương đối chậm, chúng tôi cho rằng đây là lý do công ty chưa nghiệm thu công trình, vì nhìn dự án trực tiếp qua google hình ảnh chúng tôi thấy công ty đã đổ nóc hết 3 tòa chung cư Monarchy B và đang làm hệ thống bên trong hoàn chỉnh, chúng tôi cho rằng hàng tồn kho trên báo cáo tài chính của NDN chưa phản ánh 1 cách khách quan chính xác tiến độ công trình bằng việc chúng ta đến tận nơi xem xét. (Ảnh 6+7).

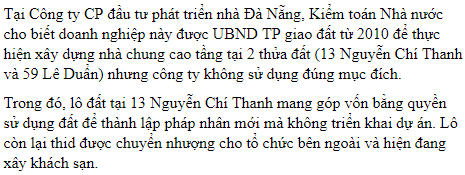

- Rủi ro ngoài lề không lường trước được, khiến giá cổ phiếu NDN chưa thể bức phá. Đó là khoản rủi ro chúng tôi hơi lo ngại giai đoạn này với NDN (ảnh 8).

Do thiếu thông tin ở những trường hợp như thế này, chúng tôi sẽ không đưa ra đánh giá cụ thể chi tiết được. Nhà đầu tư quan tâm đến cổ phiếu có thể lưu ý thêm để có thể xem xét đầu tư.

Kết luận: Nhìn chung tại báo cáo tài chính quý 2/2019 của NDN chúng tôi thấy rằng công ty đã bộc lộ nhiều tiềm năng tăng trưởng từ tháng 12 /2019 trở đi về hoạt động sản xuất kinh doanh. Với mức giá hiện tại (17.500đồng/cổ phiếu) đang rẻ so với tiềm năng (ước chừng tiềm năng khoảng 25.000-27.000/cổ phiếu) chúng tôi thấy rằng việc đầu tư NDN là có thể xem xét được. Tuy nhiên, rủi ro mà chúng tôi vừa nêu lên là 1 case khó và không thể dự đoán được. Chúng tôi khuyến nghị nhà đầu tư xem xét kỹ NDN và đưa ra đánh giá cụ thể để đầu tư cho phù hợp vừa an toàn vừa quản trị rủi ro bất ngờ trong tương lai.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–