Một trong những mã cổ phiếu chúng tôi từng kỳ vọng đường đi sẽ giống TCH của Q1 trong khuyến nghị giải ngân trong giai đoạn vừa qua là CII. Chúng tôi đã có bài phân tích độc quyền về mã cổ phiếu này, nhà đầu tư quan tâm có thể tìm đọc lại tại link: . Tuy nhiên, chứng khoán là không thể đoán trước được. Mặc dù báo cáo của công ty đưa ra là vô cùng đẹp nhưng có lẽ thị trường cần nhiều thời gian hơn để tái định giá lại CII. Bài viết này sẽ update những thông tin có trong báo cáo Q2/24.

I. Kết quả kinh doanh Q2/24

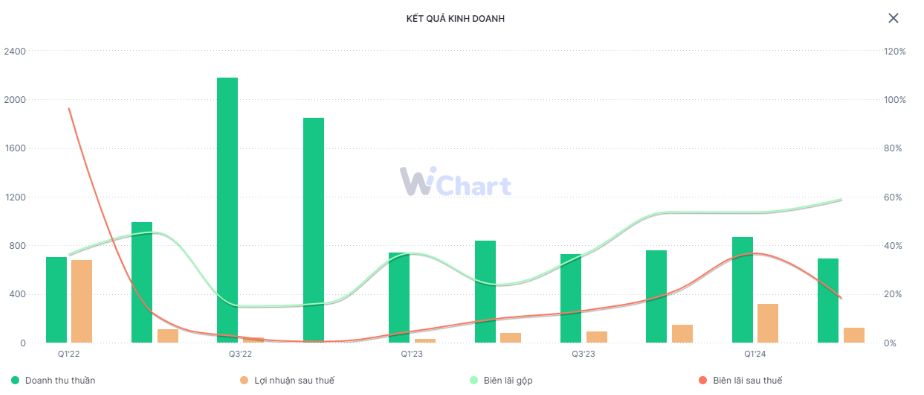

Theo BCTC Q2/24 được công bố, CII ghi nhận doanh thu thuần xấp xỉ 700 tỷ đồng – giảm nhẹ 17% yoy. Tuy nhiên do giá vốn tăng chậm hơn mức tăng của doanh thu nên lãi gộp đạt 413 tỷ đồng – tăng gần 200% so với cùng kỳ, khiến biên lãi gộp tăng mạnh lên 59% và trở thành con số cao nhất từ trước đến nay. Mặc dù doanh thu tài chính giảm gần 50% yoy và chi phí quản lý doanh nghiệp tăng nhẹ nhưng nhờ tình hình kinh doanh cốt lõi tích cực và chi phí tài chính giảm nhẹ nên LNST của doanh nghiệp đạt 323 tỷ đồng. Trong đó, LNST cổ đông công ty mẹ là 259 tỷ đồng – mức tăng trưởng 3,5 lần so với cùng kỳ. (Hình 1)

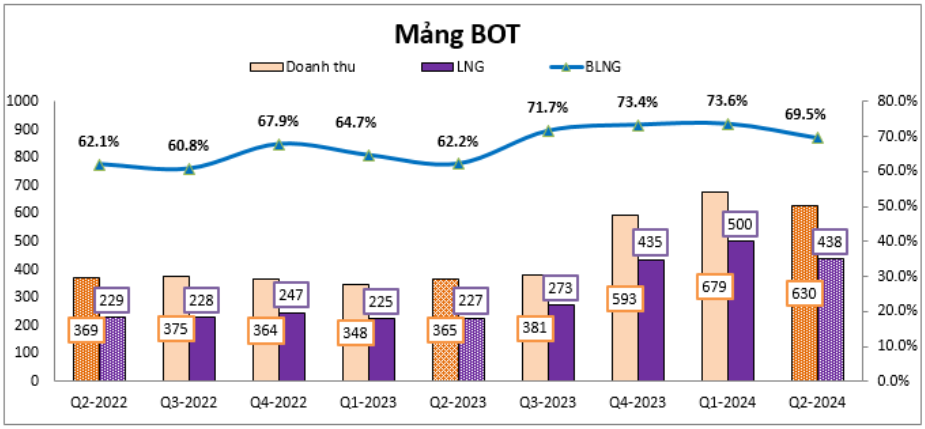

Bóc tách cụ thể doanh thu, có thể thấy rõ nhờ mảng BOT đạt nền lãi gộp mới (trên 400 tỷ đồng) sau khi sáp nhập CTCP Trung Lương – Mỹ Thuận từ Q4/23. Cụ thể, trong quý vừa qua, Q2 ghi nhận doanh thu mảng BOT đạt 630 tỷ đồng – tăng 72% yoy. Tuy nhiên so với quý 1 vừa qua thì giảm nhẹ 7%, nên biên lãi gộp chỉ còn 70%, so với mức đỉnh gần 74% thiết lập trong Q1 vừa qua. (Hình 2)

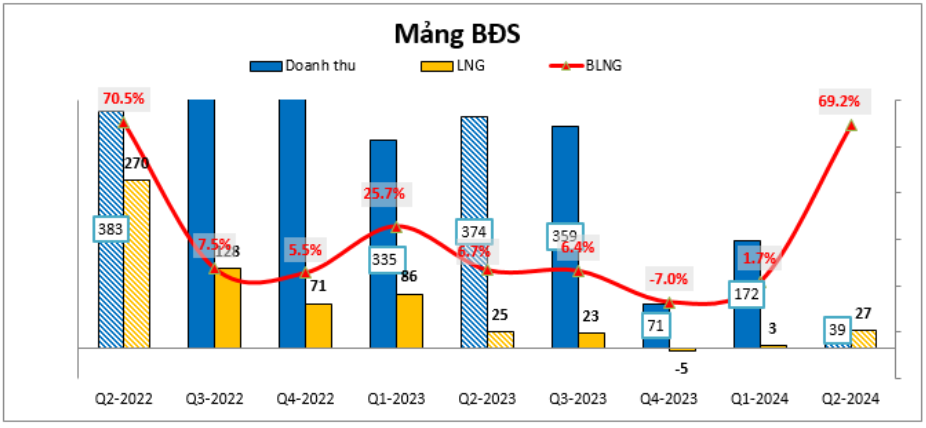

Trong khi mảng BOT giống như tiền đạo công phá đỉnh cao mới thì mảng BĐS của CII giống như hàng thủ loay hoay bảo vệ sân nhà mà vẫn để thủng lưới. Cụ thể, doanh thu Q2 vừa qua chỉ đạt vỏn vẹn 39 tỷ đồng, tuy nhiên nhờ lãi gộp đạt 27 tỷ đồng nên biên lãi gộp tăng mạnh lên 69%. Tình hình kinh doanh này hoàn toàn phù hợp với tình hình thị trường BĐS thực tế khi còn quá nhiều nút thắt chưa được giải quyết. Và chúng tôi cho rằng mảng kinh doanh này của CII cũng chưa thể sớm quay trở lại mức đỉnh được dù có nhiều dự án khủng sau khi sát nhập NBB vào Q1 vừa qua. (Hình 3)

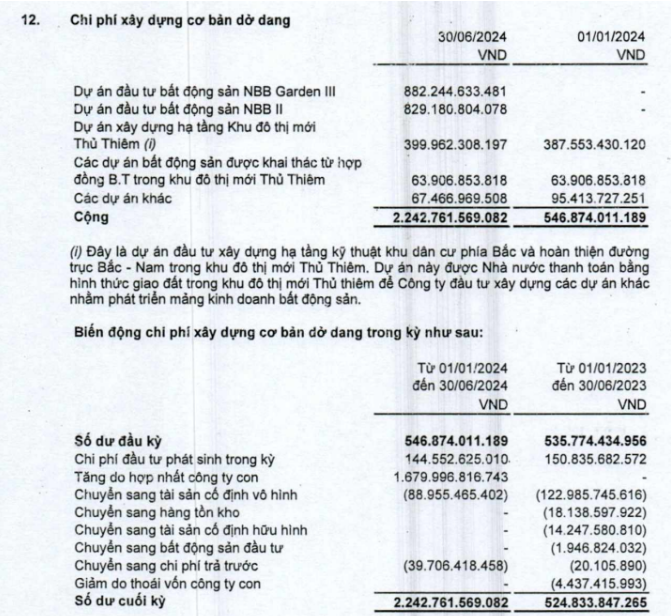

Tiếp tục lục tìm báo cáo của CII, chúng tôi nhận thấy trong quý vừa qua gần như các dự án của NBB gần như không có biến chuyển gì. Cục 88 tỷ chuyển sang TSCĐ vô hình theo thuyết minh thì đều là của mảng BOT chứ không đến từ mảng BĐS. (Hình 4)

Tổng kết lại báo cáo Q2 của CII, chúng tôi thấy rằng sự tăng trưởng là có sau khi sáp nhập thành công BOT Trung Lương – Mỹ Thuận, nhưng dự án M&A NBB thì lại không thành công như vậy khi thị trường BĐS đang đóng băng. Chúng tôi cũng xin lưu ý doanh nghiệp này cũng chỉ còn 1 quý tăng trưởng ở mảng BOT và hiện chưa có dự án gối đầu để đảm bảo sự tăng trưởng đều đặn tối thiếu hai chữ số như giai đoạn vừa qua. Bên cạnh đó, mảng BĐS gặp nhiều khó khăn sẽ phần nào kéo lùi sự tăng trưởng chung của doanh nghiệp này.

Vì thế, chúng tôi cho rằng báo cáo của CII hiện đang tốt nhưng lại đang ở nửa sau của sự tăng trưởng. Để giá cổ phiếu có thể tăng vượt trội thì phải (1) có dự án thu phí gối đầu ở mảng BOT để duy trì sự tăng trưởng; và (2) thị trường BĐS giải quyết được những nút thắt, các dự án của NBB được hồi sinh để CII ghi nhận doanh thu từ mảng kinh doanh này. Ngoài ra, chúng tôi chưa tìm được lý do để giá cổ phiếu tăng trưởng trong giai đoạn này.

II. Một số thông tin và đánh giá khác

- Chi trả cổ tức: CII tiếp tục duy trì chi trả cổ tức 16% bằng tiền mặt cho năm nay. Hiện công ty đã chi trả 02 đợt vào ngày 14/3 và 18/06 vừa qua với tỷ lệ 4%. Như vậy công ty còn 2 đợt nữa với tổng chi trả là 8%.

- Phát hành thêm trái phiếu: Mặc dù đang ghi nhận tổng nợ dư nợ tại thời điểm cuối Q2 là gần 26.332 tỷ đồng – nhưng ngày 1/7 vừa qua công ty này vẫn thông qua nghị quyết phát hành thêm 300 tỷ đồng trái phiếu ra công chúng. Mặc dù kế hoạch năm 2024 của công ty là nâng cao sức khỏe tài chính bằng cách tập trung thanh toán các khoản vay đến hạn để tiết giảm chi phí lãi vay nhưng hành động ban lãnh đạo cho thấy sự khát vốn để duy trì tăng trưởng là rất lớn.

- Nhu cầu tăng vốn: Cũng trong báo cáo về phương hướng hoạt động năm 2024, ban lãnh đạo công ty cũng liên tục nhắc đến việc tăng vốn chủ để CII có thể tham gia đầu tư vào dự án mới với quy mô lớn hơn lên đến 30.000 tỷ đồng. Việc tăng vốn là cần thiết để hoạt động, tuy nhiên việc pha loãng quá nhiều sẽ dẫn đến rủi ro về cơ cấu cổ đông. Và ngay trong năm 2024, CII đã nhận ngay “trái đắng” khi không thể tổ chức thành công ĐHCĐ lần 1 do không đủ tỷ lệ cổ đông tham dự. Theo tính toán của chúng tôi, tỷ lệ cổ phiếu nằm trong tay cổ đông thường vào khoảng 30-40%, nên đây có lẽ cũng là một lý do khiến giá cổ phiếu khó có thể tăng trưởng. Nếu CII tiếp tục duy trì hình thức tăng vốn bằng cách pha loãng cổ phiếu thì có lẽ sẽ còn rất lâu nữa chúng ta mới thấy được sự bứt phá về thị giá ở cổ phiếu này.

Link: https://s.cafef.vn/cii-1986532/cii-to-chuc-dhdcd-thuong-nien-lan-hai-trong-thang-5.chn

- Xét về phân tích kỹ thuật: ngày 03/06 là ngày CII nổ vol và chạm MA200. Chúng tôi đã kỳ vọng đó là ngày CII “làm nên chuyện” nhưng ngay khi chạm cản thì giá cổ phiếu đã lùi về và xây nền bất thành do khối lượng break không đủ. Sau đó, ngày 16/7 sau khi ra báo cáo ghi nhận tăng trưởng gấp 3 lần, CII cũng đã test lại MA200 một lần nữa nhưng vol vẫn không đủ để vượt qua mốc cản mạnh này. Điều này càng củng cố lời “cảnh báo” của chúng tôi về việc tỷ lệ pha loãng quá cao sẽ khó làm cổ phiếu bùng nổ. Và với 2 lần test hụt, đường MA200 sẽ là cản rất lớn với CII. (Hình 5)

III. Kết luận

Tổng kết lại với CII, chúng tôi nhận thấy đây vẫn là mã cổ phiếu có câu chuyện rất hay để kể. Tuy nhiên, thời gian đang dần trôi và yếu tố tăng trưởng cho CII đang ít lại dần. Chúng tôi cho rằng để CII duy trì đà tăng thì cần đồng thời cả 2 yếu tố: (1) có dự án thu phí gối đầu ở mảng BOT; và (2) thị trường BĐS giải quyết được những nút thắt, các dự án của NBB được hồi sinh. Bên cạnh đó, việc vay nợ liên tục bằng trái phiếu sẽ khiến áp lực trả nợ tăng lên đáng kể, khi 75% nguồn vốn của CII đến từ nguồn nợ phải trả. Cuối cùng, việc liên tục phát hành tăng vốn bằng cổ phiếu cũng sẽ khiến doanh nghiệp rơi vào rủi ro pha loãng, và sẽ cần một xung lực rất lớn để kéo được giá cổ phiếu tăng giá. Hệ lụy của việc này đi kèm là ĐHCĐ sẽ ngày càng khó để tổ chức thành công hơn dù BLĐ phải tìm cách để “bày tỏ lòng biết ơn” với cổ đông của mình. Vì vậy, chúng tôi bày tỏ quan ngại khi CII tiếp tục tăng vốn bằng hình thức pha loãng cổ phiếu như hiện nay,

Với 03 rủi ro trên, chúng tôi đã khuyến nghị bán hòa CII và chỉ ăn cổ tức bằng tiền 4% trong thời gian đầu tư. Chúng tôi đã kỳ vọng CII là TCH của Q2 nhưng có lẽ thời điểm chưa chín muồi. Nếu có bất kỳ điều gì cải thiện trong tình hình kinh doanh, team sẽ đánh giá lại và đưa ra kiến nghị phù hợp cho khách hàng của mình.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.