Có thể nói, mặt bằng báo cáo Q1/24 khá tốt, khi có nhiều mã đem lại cho chúng tôi bất ngờ. CII là một cổ phiếu như vậy, khi lợi nhuận tăng trưởng liên tiếp và tốc độ ngày càng mạnh từ cuối năm 2022 tới nay. Đây cũng là cổ phiếu chúng tôi đưa vào danh mục đầu tư với tỷ trọng khá lớn so với mặt bằng chung. Báo cáo này sẽ tập trung phân tích các luận điểm đầu tư của team.

I. Kết quả kinh doanh Q1/24

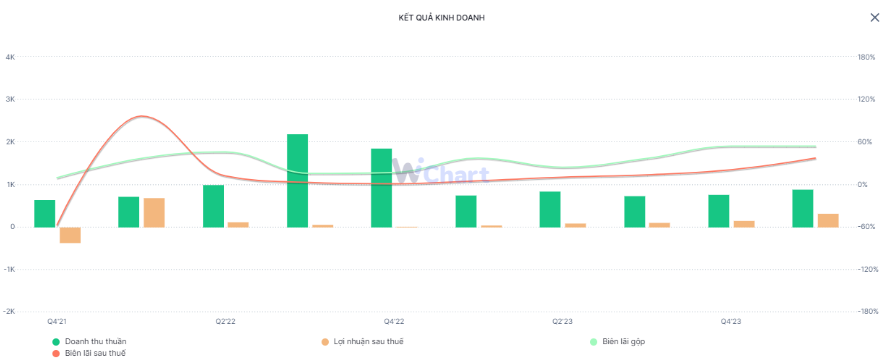

CII công bố kết quả kinh doanh Q1 khá khả quan khi doanh thu thuần đạt 878 tỷ đồng, tăng 17% yoy. Lợi nhuận sau thuế của CII đạt 259 tỷ đồng – tăng trưởng mạnh gấp 3 lần cùng kỳ. Nhờ đó, các nhóm biên lãi của CII cũng cải thiện đáng kể khi biên lãi gộp và biên lãi ròng lần lượt đạt 53,7% và 29,5%. Đặc biệt, con số 29,5% cho biên lãi ròng là con số cao nhất từ năm 2022 đến nay. (Hình 1)

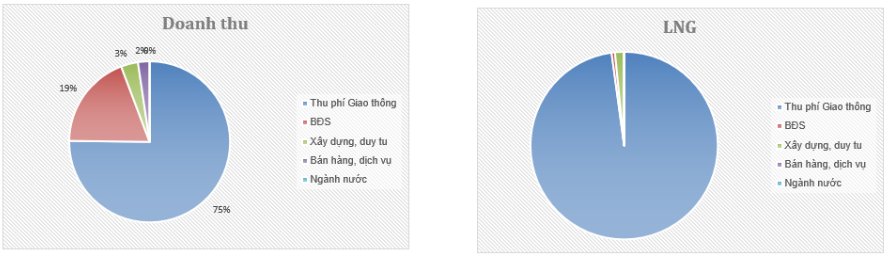

Để đạt được con số này, theo giải trình của công ty thì chủ yếu do tăng lợi nhuận ròng từ hoạt động BOT Trung Lương – Mỹ Thuận (trở thành công ty con từ Q4/23) và lợi nhuận từ CTCP Năm Bảy Bảy (trở thành công ty con từ Q1/24). Thật vậy, chúng tôi bóc tách doanh thu ra thì thấy rõ, dù không còn doanh thu từ mảng kinh doanh Nước, nhưng doanh thu từ thu phí giao dịch tăng gấp đôi đã khiến CII ghi nhận con số doanh thu tăng trưởng khá tích cực. Bên cạnh đó, mảng Bất động sản có vẻ như đã chạm đáy trong Q4/23 và dần hồi phục trong Q1/24 khi sát nhập NBB trong quý vừa rồi. (Hình 2)

Bên cạnh tăng trưởng doanh thu, do sát nhập công ty con nên các nhóm liên quan đến chi phí, hoạt động tài chính cũng có thay đổi đáng kể so với cùng kỳ. Cụ thể, doanh thu tài chính đạt 532 tỷ đồng – gấp đôi cùng kỳ trong khi chi phí tài chính chỉ tăng 30%. Nhóm SG&A cũng tăng gấp đôi cùng kỳ, đạt mốc 210 tỷ đồng. Tuy nhiên, nhờ mức tăng trưởng ấn tượng cả về giá trị tuyệt đối nên CII ghi nhận con số lợi nhuận đột biến lên 259 tỷ đồng.

Việc hợp nhất công ty con cũng đem lại những điểm sáng trên báo cáo cân đối kế toán. Cụ thể, tiền mặt của CII tăng mạnh lên mốc 2.246 tỷ – gấp 10 lần cùng kỳ và tăng gần 300 tỷ so với quý trước. Với con số này, chúng tôi kỳ vọng lợi nhuận đến từ mảng tài chính sẽ tiếp tục duy trì ở mức cao như quý vừa qua.

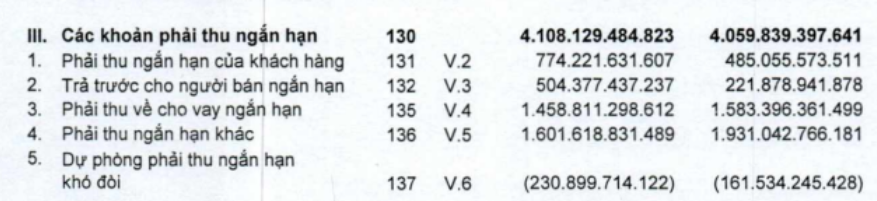

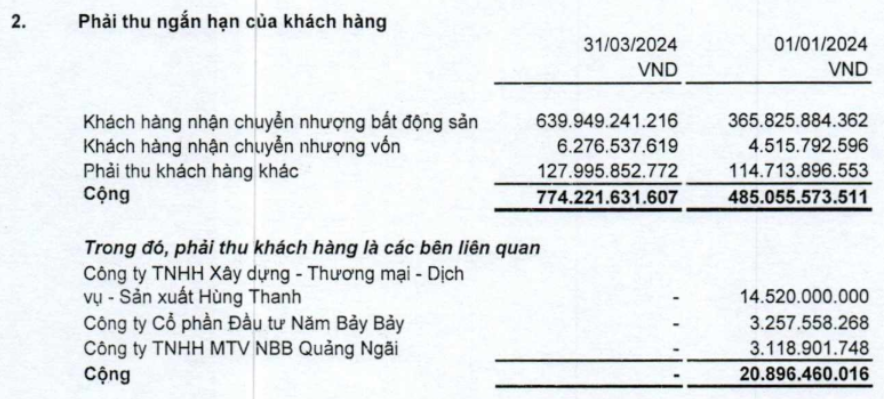

Ngoài ra, khoản phải thu ngắn hạn của khách hàng cũng như trả trước cho người bán ngắn hạn đều tăng gần gấp đôi so với cùng kỳ.

- Đối với khoản Phải thu khách hàng: Chủ yếu là khách hàng nhận chuyển nhượng bất động sản. Tính riêng trong Q1, khoản mục này đã tăng gần 300 tỷ đồng.

- Đối với khoản mục Trả trước cho người bán: Chủ yếu tăng ở mục Trả trước cho CTCP Dịch vụ Nhịp cầu Địa ốc. Đây là khoản tạm ứng theo hợp đồng để thực hiện môi giới bán căn hộ. Tổng giá trị tăng thêm là 193 tỷ đồng.

Như vậy, mảng kinh doanh BĐS từ khi sát nhập NBB cũng có nhiều điểm sáng. Chúng tôi sẽ phân tích cụ thể mảng BĐS này trong phần sau của báo cáo. (Hình 3)

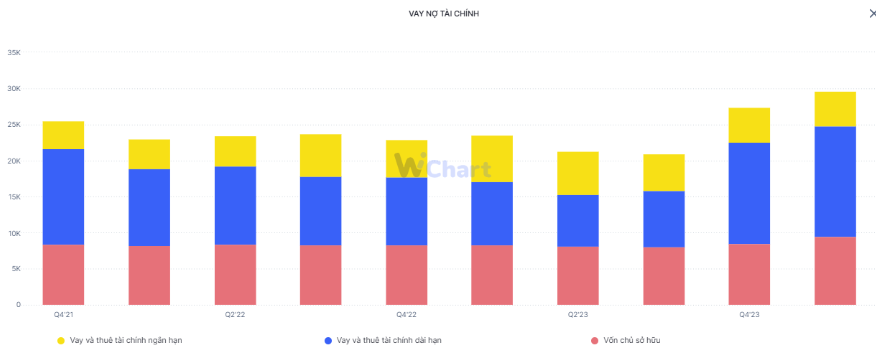

Chúng tôi cũng để ý đến tình hình tài chính của CII khi thời gian vừa qua doanh nghiệp này luôn duy trì tỷ lệ đòn bẩy ở mức cao trong nhiều năm. Tính đến Q1/24, tổng nợ phải trả của CII đạt 20 nghìn tỷ, chủ yếu tăng vay nợ dài hạn do sát nhập công ty con cũng như để đầu tư các dự án mới. Để tái cơ cấu thì công ty lựa chọn phát hành tổng cộng 7.000 tỷ đồng trái phiếu chuyển đổi. Trong đợt phát hành đầu tiên, công ty đã bán được 99% tổng số trái phiếu chào bán và huy động hơn 2.800 tỷ đồng. Bên cạnh đó, công ty cũng hứa hẹn chia cổ tức đều đặn 16%/năm. Với việc lựa chọn trái phiếu chuyển đổi thay cho vay vốn ngân hàng, CII đang ưu tiên cho cổ đông và trái chủ thay vì ưu tiên giảm nợ ngân hàng. (Hình 4)

II. Luận điểm đầu tư

Có thể thấy, báo cáo đã cho thấy việc BOT Trung Lương – Mỹ Thuận được hợp nhất với CII là điểm nhấn lớn nhất của doanh nghiệp này, tiếp tục đưa lợi nhuận mảng BOT lên một tầm cao mới. Ngoài ra, việc hợp nhất với NBB cũng giúp mảng BĐS của công ty có những hướng đi mới dù thị trường còn nhiều khó khăn. Sự tăng trưởng của 02 mảng này cũng là luận điểm đầu tư chính của chúng tôi trong báo cáo phân tích này.

1. Mảng BOT

Đây là mảng kinh doanh cốt lõi của công ty, đem lại nguồn thu chính và tăng trưởng đều đặn cho CII qua mỗi năm. Công ty sở hữu danh mục các dự án BOT lớn ở khu vực phía Nam với nổi bật là cao tốc Trung Lương – Mỹ Thuận, mở rộng Xa lộ Hà Nội, mở rộng Quốc lộ 60 và cầu Cổ Chiên, tỉnh lộ DT741 Bình Dương, mở rộng tuyến tránh TP Phan Rang – Tháp Chàm và Quốc lộ 1 qua Ninh Thuận. Hiện các dự án này đều đã hoàn thành quá trình xây dựng và đang trong quá trình khai thác hoàn vốn. (Hình 5)

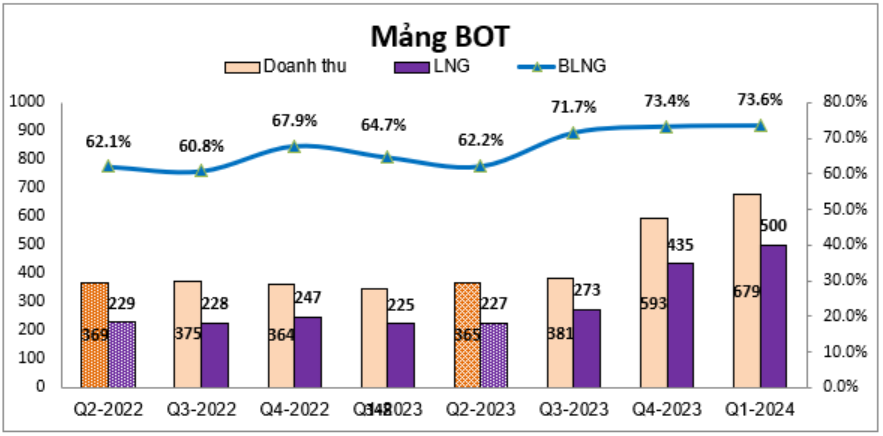

Trong Q1 vừa qua, doanh thu mảng BOT ghi nhận 679 tỷ đồng doanh thu, lợi nhuận gộp đạt 500 tỷ đồng – tương đương mức tỷ suất sinh lời lên đến 73,6% và là mức sinh lời lớn nhất từ trước đến nay của CII. Trong đó, dự án BOT Trung Lương – Mỹ Thuận chiếm đến một nửa doanh số. Đây là dự án lớn nhất của công ty khi tổng mức đầu tư lên đến trên 800 tỷ đồng, và chúng tôi cho rằng dự án này là key chính để những quý tiếp theo mảng thu phí BOT duy trì mức nền lợi nhuận gộp ở mức trên 400 tỷ đồng/quý.

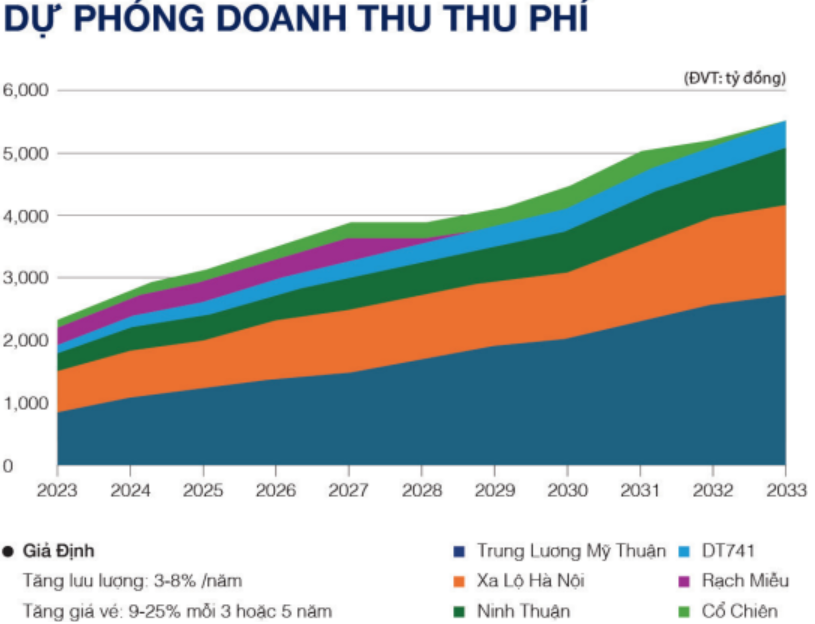

Ngoài ra, hai trạm thu phí Cà Ná trên Quốc lộ 1 (Ninh Thuận) và cầu Cổ Chiên (Trà Vinh) được chấp thuận tăng thêm 18% giá vé. Công ty cũng kỳ vọng trong dài hạn giá vé sẽ tăng trưởng từ 9 -25% mỗi 3 hoặc 5 năm, cùng với đó là lưu lượng xe thông qua các địa điểm thu phí này sẽ tăng trưởng 3-8%/năm, từ đó đảm bảo tăng trưởng BOT qua từng năm. (Hình 6)

Ngoài các dự án đã đi vào hoạt động hoàn phí, hiện chúng tôi có thông tin CII sắp mua thêm một dự án BOT lớn, dự kiến thu phí vào cuối năm nay hoặc giữa năm sau. Tuy chưa có thông tin cụ thể, nhưng dự án này được ban lãnh đạo CII đánh giá là tương đương 70 – 80% soi với dự án Xa lộ Hà Nội mà công ty đang thu phí. Được biết, dự án Xa lộ Hà Nội mỗi năm đem lại cho công ty khoảng 800 tỷ đồng. Như vậy, nếu công ty có thể mua lại được dự án này thành công thì dự kiến CII sẽ ghi nhận khoảng 500 – 600 tỷ đồng doanh thu mỗi năm. Tuy nhiên, mức phí đầu tư được dự báo cũng sẽ là con số tương đối lớn. Chúng tôi đánh giá rằng khi dự án này có thông tin được thông qua sẽ là chất xúc tác mạnh để tăng giá cổ phiếu trong ngắn hạn.

Link: https://s.cafef.vn/cii-1950530/cii-sap-mua-them-mot-du-an-bot-lon.chn

2. Mảng BĐS

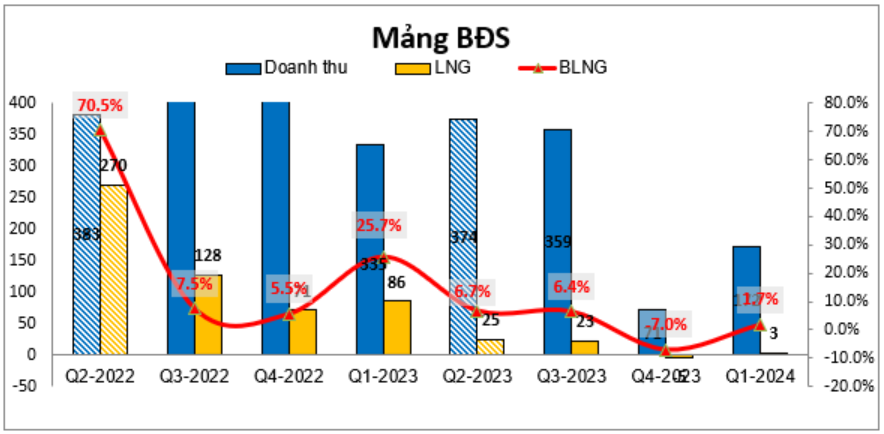

Sau giai đoạn đỉnh cao giai đoạn đầu 2023 đổ về trước với những quý doanh thu trên 300 tỷ đồng, hiện mảng kinh doanh BĐS của CII đang có dấu hiệu chững lại theo đà chung của thị trường. Tại Q1/24, mảng này ghi nhận doanh thu đạt 172 tỷ đồng – chỉ bằng 50% so với cùng kỳ, tuy nhiên lại tăng 100 tỷ so với quý liền trước. Lãi gộp trong Q1 đạt 3 tỷ sau 1 quý kinh doanh dưới giá vốn, nhưng biên lãi vẫn ở mức rất thấp so với giai đoạn đỉnh cao năm 2022. (Hình 7)

Mặc dù đã nổi lên những khoản cọc đến từ phải thu khách hàng, nhưng báo cáo lại không đưa cụ thể các dự án liên quan đến những khoản phải thu này. (Hình 8)

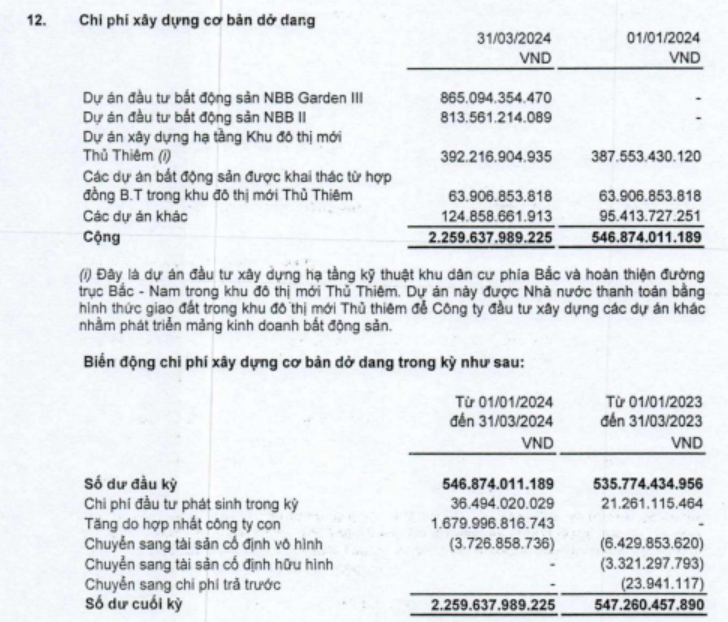

Tuy nhiên, khi chúng tôi tiếp tục đi sâu vào báo cáo, thì có thể thấy những khoản phải thu này sẽ phần lớn liên quan đến các dự án của NBB. Cụ thể, trong khoản mục Xây dựng cơ bản dở dang có 2 dự án lớn vừa được ghi nhận trong quý nhờ sát nhập: Dự án BĐS NBB Garden III và Dự án BĐS NBB II. (Hình 9)

Theo tìm hiểu của chúng tôi, 2 dự án này của NBB đều là những dự án lớn với tổng mức đầu tư lần lượt là 2.706 tỷ và 2.433 tỷ đồng. Tiến độ đầu tư theo chúng tôi tìm hiểu là đã hoàn thành công tác đền bù, dự kiến cuối 2024 hoàn thiện thủ tục đầu tư. Theo đánh giá của team, các dự án này đã “đắp chiếu” một khoảng thời gian khá dài (từ 2017 đến nay), và môi trường vĩ mô chưa ủng hộ sự quay trở lại của nhóm ngành bất động sản, nên nhiều khả năng dù sát nhập một gã khổng lồ trong lĩnh vực nhưng CII cũng chưa thể kỳ vọng tăng trưởng ngay trong năm 2024 đối với mảng này. (Hình 10)

III. Kết luận

Tổng kết lại, chúng tôi nhận thấy việc công ty sát nhập dự án BOT Trung Lương – Mỹ Thuận là điểm sáng lớn nhất của CII. Thât vậy, mảng thu phí giao thông vốn có biên lãi rất cao, nên khi đưa dự án này về mái nhà chung, CII đã có mức lãi gộp duy trì ở con số trên 400 tỷ đồng. Chúng tôi kỳ vọng doanh nghiệp này còn ít nhất 2 quý tăng trưởng nữa trên mức nền thấp của năm 2023. Ngoài ra, ban lãnh đạo công ty còn đang úp mở về việc mua lại một dự án BOT khác với mức doanh thu ước tính vào khoảng 500-600 tỷ/năm. Chúng tôi đánh giá đây sẽ là một cú hích cực lớn với giá cổ phiếu khi thông tin cụ thể được công bố.

Đối với mảng BĐS, thì tình hình vĩ mô chưa thật sự tích cực cũng khiến mảng kinh doanh này chậm lại. Dù sở hữu 2 siêu dự án với tổng quy mô lên đến hơn 5.000 tỷ nhưng còn nhiều vướng mắc chưa được giải quyết, hiện 2 dự án này mới chỉ dừng lại ở giai đoạn hoàn thành pháp lý và giấy phép xây dựng. Chúng tôi ước tính nếu đúng tiến độ thì ít nhất cuối 2025 CII mới bắt đầu ghi nhận doanh thu từ những dự án này.

Từ 02 luận điểm trên, chúng tôi nhận thấy rằng BOT với đà tăng trưởng mạnh trong khi biên lãi luôn ở mức cao, cùng với mảng BĐS đã chạm đáy và chỉ có thể đi lên, thì CII hoàn toàn có cơ sở tăng trưởng trong năm nay. Vì thế, chúng tôi đã đưa khuyến nghị MUA đối với khách hàng của mình sau báo cáo Q1. Chi tiết được chúng tôi đưa đến khách hàng tại các room khuyến nghị chuyên sâu.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu