Trong những ngày qua đã có rất nhiều cổ phiếu nhóm ngành chứng khoán công bố KQKD Q3 và có một đặc điểm chung là đều báo lãi rất tốt. Nhưng giá cổ phiếu thì lại có diễn biến ngược lại, điều chỉnh khá sâu so với đỉnh và cảm giác chưa có dấu hiệu dừng lại. Vậy đâu là nguyên nhân cho việc này?

I. KQKD tốt nhưng cổ phiếu vẫn điều chỉnh sâu

Đây là câu hỏi được nhiều nhà đầu tư cũng như khách hàng của chúng tôi hỏi nhiều trong những ngày qua và dưới đây là những nguyên nhân theo góc nhìn cá nhân về điều này.

1. KQKD tốt đã phản ánh vào giá quá nhiều

Không thể phủ nhận kết quả kinh doanh ấn tượng mà các công ty đã đạt được trong Q3 vừa qua nhưng nếu nhìn lại thì giá cổ phiếu đa phần các công ty đã tăng rất nhiều trong Q3 và những phiên điều chỉnh vừa qua chưa làm giá cổ phiếu trở lại thời điểm đầu Q3 được. Dưới đây là bảng thống kê ví dụ 5 công ty chứng khoán lớn nhất đang niêm yết trên sàn hiện nay về diễn biến giá trong thời gian qua:

Chúng ta có thể thấy trừ VCI thì 4 cổ phiếu còn lại đều tăng giá trên 15% so với đầu Q3 dù đã điều chỉnh khá nhiều từ đỉnh. VCI thì do KQKD không quá bứt phá dù được kỳ vọng với tỉ trọng tự doanh cổ phiếu cao nhưng kết quả kinh doanh lại không như kỳ vọng. Những điều trên cho thấy những kỳ vọng từ Q3 kinh doanh tốt đã được phản ánh vào giá khá nhiều trong nhịp kéo trước và hiện tại điều chỉnh lại có lẽ phần lớn tới từ những khó khăn sẽ phải đối mặt phía trước.

2. Thanh khoản sụt giảm khiến những kỳ vọng giảm xuống

Q3 đã c hứng kiến thanh khoản thị trương tăng nhanh bất ngờ khi trước đó trong Q2 chỉ giao dịch trung bình mỗi phiên dưới 15k tỷ đồng mà sang Q3 đã tăng vọt lên 40-50k tỷ đồng. Điều này giúp cho các công ty chứng khoán hưởng lợi rất nhiều (mảng môi giới, cho vay và phần nào cả tự doanh đều hưởng lợi). Khi thanh khoản tăng mạnh cũng khiến cho những kỳ vọng từ đó tăng theo nhiều với ngành chứng khoán và các mô hình định giá luôn giả định thanh khoản các quý sau sẽ được như Q3 và thậm chí kỳ vọng cao hơn nữa khi thị trường nâng hạng.

Tuy nhiên t hực tế lại không như suy nghĩ và kỳ vọng, từ đầu tháng 9, thanh khoản thị trường đã bắt đầu sụt giảm và sau đó chỉ còn duy trì trong vùng trung bình khoảng 25-30k tỷ đồng mỗi phiên. Nguyên nhân thì do dòng tiền lớn đã rút bớt ra khỏi thị trường sau giai đoạn tăng nóng để sang các kênh khác như BĐS. Theo chúng tôi đây chính là nguyên nhân cốt lõi khiến cho hầu hết các cổ phiếu ngành chứng khoán đều tạo đỉnh trong tháng 9 và sau đó điều chỉnh cho tới bây giờ.

Chứng khoán là kỳ vọng và khi kỳ vọng thanh khoản tăng lên đã không còn, thậm chí là sụt giảm khá mạnh thì những kỳ vọng vào nhóm ngành chứng khoán cũng theo đó mà giảm xuống. Hiện tại khi thanh khoản sụt giảm 30-40% so với vùng đỉnh thì rất khó để chúng ta vẫn kỳ vọng giá cổ phiếu tăng trở lại vùng đỉnh ngay lập tức được.

3. Lãi suất có xu hướng nhích tăng làm ký ức 2022 ùa về

Trong những ngày gần đây các ngân hàng nhỏ đã phần nào nhích tăng lãi suất huy động và cùng với đó là một số nghiệp vụ có phần xiết lại chút về tín dụng trong 3 tháng cuối năm. Điều này đã khiến cho phần nào ký ức và cả nỗi sợ hãi về một đợt tăng lãi suất nhanh chóng vào cuối năm sẽ c uốn phăng thị trường khỏi xu hướng uptrend và cũng khiến cho cổ phiếu nhóm ngành chứng khoán bị ảnh hưởng lớn trong xu hướng giả định đó.

Vậy đâu là nguyên nhân khiến cho lãi suất lại bất ngờ bật tăng trong đầu Q4 này? Theo chúng tôi việc tăng lãi suất tới từ một số nguyên nhân sau:

- Trong Q3 đa phần các ngân hàng đã tăng rất mạnh tín dụng và gần như không còn nhiều dư địa cho vay trong Q4 khi đã gần chạm trần room tín dụng được cấp trong khi hiện tại ngân hàng nhà nước vẫn chưa nới tiếp room tín dụng và khả năng cao c ũng sẽ không nới tiếp nữa. Trong khi đó do cho vay quá nhiều cũng khiến các ngân hàng gặp khó trong việc huy động tiền đầu vào để phục vụ cho vay trong bối cảnh lãi suất huy động ở mức thấp.

- Vì vậy trong Q4 trọng tâm của các ngân hàng sẽ là thu hút huy động lớn để chuẩn bị cho tín dụng năm 2026 bên cạnh việc cho vay nốt room được cấp còn lại. Điều này khiến các ngân hàng phần nào phải nâng lãi suất huy động lên để hút nguồn tiền (tất nhiên tăng phải trong sự kiểm soát và điều phối từ ngân hàng nhà nước).

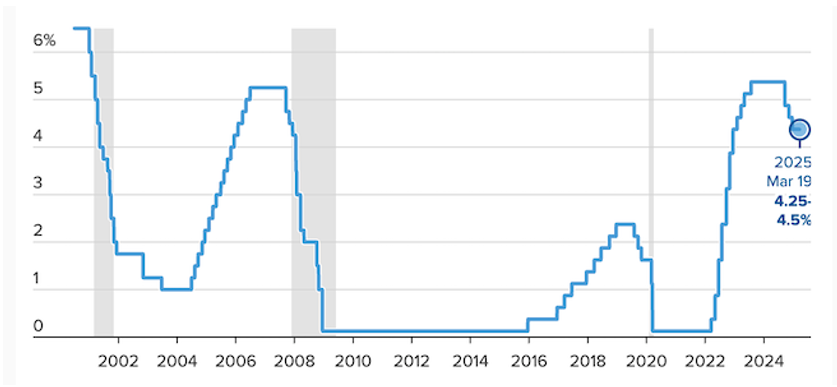

- Lãi suất huy động hiện tại ở các ngân hàng đa phần đều ở mức thấp hơn cả thời covid nên khá khó khăn để hút tiền gửi trong bối cảnh áp lực lạm phát tăng cao hơn (lạm phát cao hơn mà lãi suất huy động không tăng lên khiến nhu cầu gửi tiền giảm xuống). Vì vậy các ngân hàng khả năng có thể nâng lãi suất huy động lên vùng ngang với thời covid để thu hút tiền gửi là hoàn toàn có khả năng xảy ra. (Hình 2)

Nhưng câu hỏi đặt ra là liệu cơn ác mộng lãi suất đột ngột tăng nhanh như 2022 liệu có xảy ra? Theo chúng tôi câu trả lời sẽ là không và lãi suất huy động sẽ khả năng cao được nâng lên vùng ngang thời covid và sau đó sẽ duy trì đi ngang để hỗ trợ nền kinh tế tiếp đà phục hồi, dưới đây là những luận điểm cho nhận định trên:

- 2022 lãi suất tăng đột ngột tới từ cả áp lực từ bên ngoài khi FED cũng tăng rất nhanh lãi suất sau giai đoạn giảm thấp kỷ lục covid trước đó. Còn hiện tại áp lực này là không có khi mà FED đang trong quá trình hạ lãi suất. Quá trình này mới được bắt đầu và sẽ kéo dài ít nhất hết năm 2026 nên áp lực tăng lãi suất từ bên ngoài là không có.

- Hiện kinh tế đã bắt đầu hồi phục tốt và việc vẫn duy trì lãi suất huy động thấp dưới cả thời covid trong 2 năm gần đây khiến cho dòng tiền đang có xu hướng tăng nóng vào các kênh đầu cơ ngắn hạn như BDS, Vàng hay chứng khoán và vì vậy nghiệp vụ nâng lãi suất lên chút để giảm bớt cơn sốt đầu cơ này ngay từ đầu cũng như vẫn đảm bảo lãi suất ở vùng thấp để kinh tế tiếp tục hồi phục lành mạnh là điều cần thiết.

- Việt Nam đã tiến hành hạ lãi suất rất nhanh trong năm 2023 để giúp nền kinh tế phục hồi trở lại nhưng FED lại chỉ bắt đầu quá trình hạ lãi suất của mình từ 2025 với tốc độ dự kiến sẽ ở mức từ từ chứ không giảm nhanh để điều hòa cả lạm phát bên cạnh hỗ trợ nền kinh tế. Điều này giúp Việt Nam có cơ hội đi trước đón các cơ hội nhưng cũng có những áp lực lớn lên tỷ giá và lạm phát trong nước. Trong 2 năm qua tỷ giá luôn trong tình trạng căng thẳng và gần đây tỷ giá chợ đen cũng đang tăng khá nóng sẽ là áp lực khiến ngân hàng nhà nước có thể phải chấp nhận tăng lãi suất trong nước lên một chút để giảm “Gap” so với bên ngoài giúp tỷ giá bớt căng thẳng. Nhưng sẽ không phải tăng quá nhiều khi mà áp lực đang giảm dần theo thời gian tới khi FED hạ dần lãi suất trong 3 tháng cuối năm 2025 và 2026 tới. (Hình 3)

Với những phân tích ở trên chúng ta sẽ thấy xu hướng rằng lãi suất huy động khả năng cao sẽ có xu hướng nhích tăng nhưng sẽ không vọt lên mức cao trong thời gian tới. Tuy nhiên ngắn hạn thì đây vẫn là áp lực sẽ khiến cho cp nhóm ngành chứng khoán gặp khó khăn và điều chỉnh là khả năng cao nhất.

II. Đâu là điểm cân bằng và động lực tăng giá có còn không?

1. Đâu sẽ là điểm cân bằng

Đây là câu hỏi mà đa phần nhà đầu tư nắm giữ cổ phiếu nhóm ngành chứng khoán đang đặt ra và đi tìm câu trả lời vì đã lỡ ôm trong nhịp chỉnh này mà bán ra lại sợ “đúng đáy” hoặc nhiều nhà đầu tư nắm giữu dài hạn có thể tìm điểm cân bằng để mua tích lũy cho chu kỳ tăng trưởng sau.

Dựa vào những nguyên nhân khiến cho cổ phiếu ngành chứng khoán giảm chúng ta có thể phần nào khoanh vùng được đâu là vùng cân bằng hay thời điểm nào là thời điểm phù hợp để cổ phiếu có thể cân bằng lại. Dưới đây là một số luận điểm cá nhân của chúng tôi dưới 2 góc độ là vùng giá và thời điểm:

- Đầu tiên, nguyên nhân khiến nhóm chứng điều chỉnh tới từ thanh khoản thị trường, Thanh khoản thị trường tăng từ mốc 15k lên 45-50k mỗi phiên và giờ về lại 25-30k nên cổ phiếu chứng khoán sẽ khả năng cao đồng pha với diễn biến này khi có thể nhịp điều chỉnh này sẽ giảm 50% của đợt tăng giá trước (tất nhiên mỗi cổ phiếu riêng lẻ sẽ điều chỉnh khác nhau chút dựa vào nội lực công ty là khác nhau. Lấy ví dụ của VND, cổ phiếu tăng từ nền khoảng 14.x k/cp lên mức đỉnh 26.x k/cp tức tăng khoảng 12-13 giá trong nhịp uptrend vừa qua và khả năng cao cổ phiếu sẽ giảm 6-7 giá (50% của nhịp tăng giá) trong nhịp chỉnh này và có thể cân bằng trở lại ở vùng giá 19.x-20.x. Các cổ phiếu có FA tăng trưởng mạnh hơn thị trường như SSI, VIX, hay CTS có thể sẽ điều chỉnh ít hơn con số 50% nhưng với các cổ phiếu kinh doanh có phần kém hơn thì mức độ điều chỉnh có thể phải lên tới 60-70% mới cân bằng lại được.

- Tiếp theo đến rủi ro lãi suất nhích lên khiến cho cổ phiếu nhóm ngành chứng khoán giảm. Với rủi ro theo kiểu nỗi sợ cũng như là khó định lượng được thì chúng tôi thấy rằng thường phải khi tin tức đó được lan truyền rộng rãi trên truyền thông hoặc khi nhà đầu tư sợ hãi nhất thì là đáy và vùng cân bằng có thể xuất hiện. Hiện các thông tin nâng lãi suất chúng tôi đã thấy nhiều nơi và bắt đầu được bàn tán, Như vậy quan điểm chủ quan cá nhân thấy rằng khả năng cao trong 1-2 tuần tới có thể sẽ xuất hiện cao trào và tạo vùng cân bằng

Dựa trên 2 góc độ trên chúng ta sẽ phần nào định hình được vùng cân bằng với các cổ phiếu chứng khoán nói chung và từng cổ phiếu trong ngành nói riêng dựa thêm vào việc kinh doanh của từng công ty.

2. Động lực tăng giá còn không cho dài hạn 2026

Trong Q4 chúng tôi cho rằng cổ phiếu ngành chứng khoán sẽ gặp khó khi thanh khoản giảm so với Q3, định giá không còn rẻ và thị trường chung cũng khó bứt phá tạo động lực cho nhóm này. Tuy nhiên với góc nhìn xa hơn một chút chúng tôi cho rằng chứng khoán sẽ vẫn song hành cùng với thị trường và được đánh giá tích cực trong năm 2026. Dưới đây là những động lực sẽ thúc đẩy nhóm ngành chứng khoán tích cực trong 2026 sau khi tích lũy trong Q4 này:

- Trong Q4 khi cổ phiếu tích lũy nhưng lợi nhuận vẫn sẽ tích cực so với cùng kỳ sẽ phần nào giúp cho định giá của các cổ phiếu chứng khoán giảm bớt và sẽ hấp dẫn dần trong dài hạn.

- Trong Q4 ngành ngân hàng cũng không còn nhiều room tín dụng để giải ngân mạnh mà chủ yếu tập trung vào huy động vốn chuẩn bị cho 2026 nên chứng khoán có thể sẽ song hành trở lại cùng ngành ngân hàng trong năm 2026 khi room tín dụng được cấp mới từ đầu năm sẽ giúp dòng tiền lại chảy mạnh ra nền kinh tế trong đó có kênh chứng khoán.

- Trong năm 2026 để đảm bảo yêu cầu sau khi nâng hạng thì thị trường sẽ bắt buộc phải thay đổi để rút ngắn T+2.5 xuống còn T+1 hoặc T+0 và có thể cả giao dịch xuyên trưa. Điều này sẽ giúp thanh khoản thị trường tăng lên đáng kể và đây sẽ là động lực lớn giúp các công ty chứng khoán tích cực trở lại.

- 2026 chính phủ cũng đang đặt ra các mục tiêu hết sức tham vọng như GDP tăng trưởng 2 con số và tăng trưởng tín dụng tiếp tục duy trì ở mức cao sẽ là động lực không nhỏ cho toàn nền kinh tế nói chung và ngành chứng khoán nói riêng. Vì vậy dù ngắn hạn Q4 có thể có những khó khăn hay có những cú chỉnh tích lũy thì khó có thể phủ nhận dài hạn chút thì thị trường vẫn còn rất nhiều điều đáng kỳ vọng, như vậy cổ phiếu chứng khoán cũng không thể đứng ngoài cuộc.

- Trong 2026 khả năng rất cao các công ty chứng khoán sẽ có cuộc đua tăng vốn lớn nhằm mở rộng quy mô cho vay cũng như có nguồn vốn rẻ sử dụng kinh doanh, đây là động lực lớn giúp cho các công ty chứng khoán mở thêm dư địa tăng trưởng cho chính mình và cũng là động lực thúc đẩy cổ phiếu tăng giá.

Tổng quan lại chúng ta có thể thấy bức tranh khá rõ ngành chứng khoán ở hiện tại là ngắn hạn ngành chứng khoán sẽ gặp khó trong Q4 này nhưng sang 2026 vẫn còn nhiều tiềm năng để kỳ vọng. Và như vậy trong ngắn hạn chúng ta không nên đầu tư các cổ phiếu chứng khoán mà chỉ xem xét mua nắm giữ dài hạn trong các phiên rung lắc giảm mạnh. Còn với các nhà đầu tư ngắn hạn thì nên xem xét đầu tư vào cuối Q4 và đầu 2026 khi các động lực tới gần hơn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.