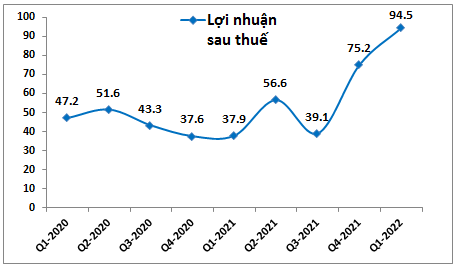

Cũng như các công ty trong ngành hóa chất, CSV đã công bố kết quả kinh doanh quý 1-2022 hết sức ấn tượng về cả doanh thu và lợi nhuận. Cụ thể doanh thu thuần công ty đạt 482.5 tỷ đồng, tăng 63.4% yoy và lợi nhuận sau thuế đạt 94.4 tỷ đồng, tăng 149% yoy. Đây là mức lợi nhuận sau thuế cao nhất mà công ty có thể đạt được trong một quý. (Hình 1)

Ngoài kết quả kinh doanh của công ty thì trong bài viết này chúng tôi cũng sẽ cập nhật các khoản mục khác trong báo cáo tài chính cũng như đánh giá tiềm năng và định giá doanh nghiệp.

I. Kết quả kinh doanh và tiềm năng doanh nghiệp

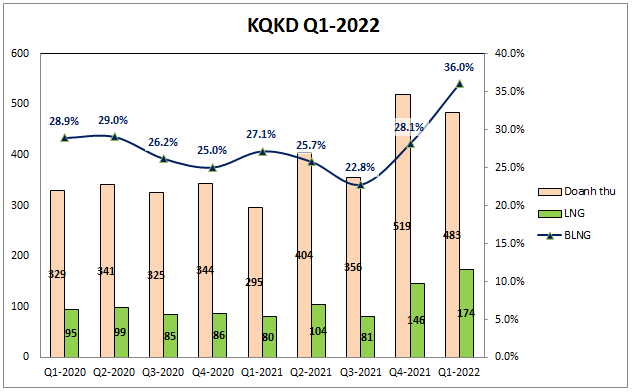

Trong báo cáo tài chính quý 1-2022 của công ty chúng ta đã thấy kết quả lợi nhuận sau thuế tăng mạnh và đạt con số cao nhất trong các năm qua của công ty. Để có được điều này là nhờ doanh thu của công ty tăng cũng như biên lợi nhuận gộp tại quý 1 cũng cao lên một mức mới. Cụ thể tuy doanh thu công ty tăng 63.4% và lợi nhuận gộp đạt mức 36%, cao hơn nhiều mức trung bình các quý trong các năm trước (khoảng 22-27%). (Hình 2)

Sở dĩ biên lợi nhuận gộp tăng mạnh là do giá bán đầu ra của công ty trong quý 1 được hưởng lợi lớn từ giá bán tăng mạnh trong khi giá vốn vẫn đang được kiểm soát tốt. Ngoài ra nhu cầu tiêu thụ sản phẩm cũng tăng, nhất là thị trường xuất khẩu giúp cho đầu ra của công ty gặp nhiều thuận lợi.

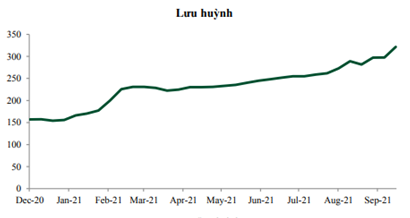

Với CSV chi phí đầu vào chiếm phần lớn là muối công nghiệp, điện và lưu huỳnh. Trong đó điện và muối công nghiệp không bị ảnh hưởng quá lớn về giá tăng còn lưu huỳnh thì phụ thuộc vào thị trường Trung Quốc. Cụ thể như hình 3 sau:

- Muối công nghiệp: Muối bao gồm 2 loại là muối ăn và muối công nghiệp. Tại Việt Nam muối mặc dù có độ mặn cao nhưng hàm lượng vẫn chỉ đạt khoảng 92% và có tạp chất nên chưa đảm bảo yêu cầu sản xuất công nghiệp. Vì vậy muối công nghiệp công ty phải tiến hành nhập khẩu và hạn ngạnh nhập khẩu của CSV khoảng 20k tấn/năm trong khi nhu cầu công ty khoảng 60k tấn nên phải nhập khẩu ngoài hạn ngạch ( ngoài hạn ngạch sẽ bị thuế 50% ).

- Điện: chi phí điện chiếm đến 28% chi phí đầu vào và đây là lợi thế của CSV khi giá điện tại Việt Nam là rẻ hơn so với mặt bằng các nước trên thế giới và ngắn hạn trong năm 2022 nhà nước quyết định không tăng giá điện. Điện tại Việt Nam do EVN quản lý và chi phối nên không bị tăng nhiều theo các chi phí khác mà sẽ được ổn định và có xu hướng tăng nhẹ qua các năm.

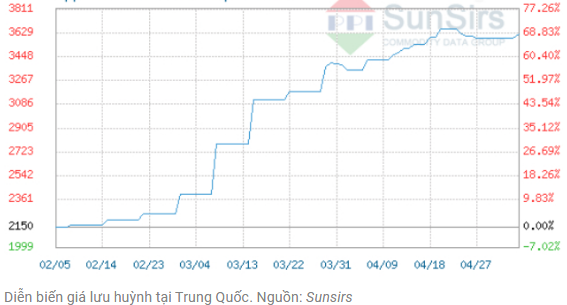

- Lưu huỳnh: Đây là nguyên liệu công ty phải nhập từ nước ngoài như Trung Quốc, Mỹ, Nga,… Trong đó giá lưu huỳnh biến động ảnh hưởng lớn nhất do thị trường Trung Quốc, hiện tại giá lưu huỳnh có xu hướng tăng do nhu cầu trong ngành phân bón (ngành cần nhiều lưu huỳnh để sản xuất các loại phân nhóm sunfua như DAP) (Hình 4 – 5)

Như vậy chi phí đầu vào của công ty chủ yếu chỉ có lưu huỳnh có xu hướng tăng giá mạnh theo giá hàng hóa còn giá muối và điện có xu hướng ổn định, điều này giúp cho chi phí đầu vào của công ty tăng ít hơn so với đầu ra.

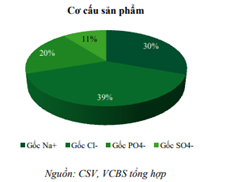

Đầu ra của CSV bao gồm các sản phẩm chính là các sản phẩm gốc Na+ ( NaOH, Na2SiO3 ), gốc Cl- (axit HCl, Javen, cloraminB,…), gốc PO4- (axit H3PO4, phốt pho vàng P4,..) và gốc SO4- (axit H2SO4,…) (Hình 6)

Cụ thể thị trường và diễn biến các nhóm sản phẩm đầu ra như sau:

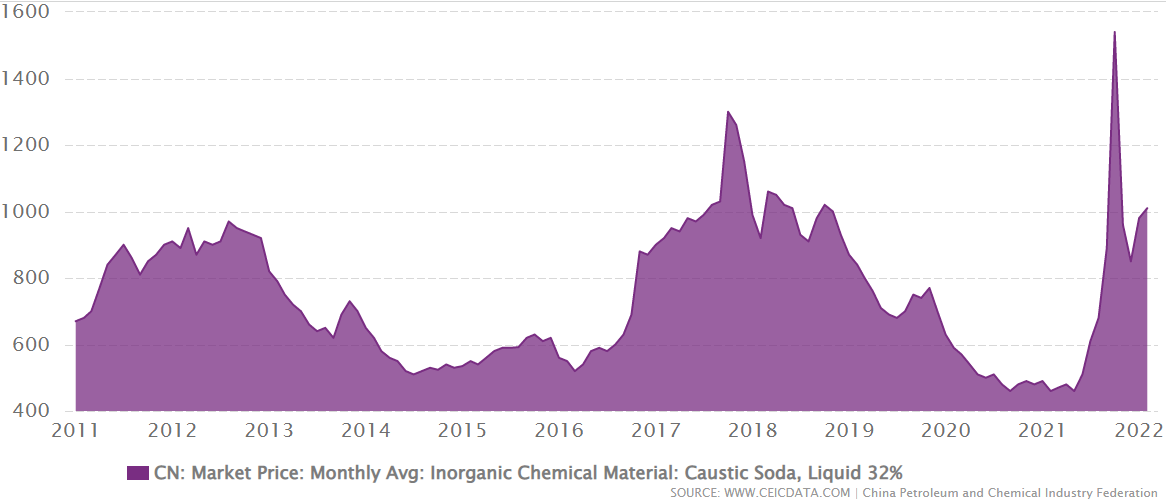

- Các sản phẩm xút NaOH và Na2SIO3: đây là các sản phẩm được ứng dụng trong nhiều ngành công nghiệp cơ bản như dệt may, bột giặt, chế biến gỗ,… Na2SIO3 được sản xuất từ NaOH nên giá 2 sản phẩm này đồng pha với nhau. Dưới đây là biểu đồ giá xút trong các năm qua (Hình 7)

Chúng ta có thể thấy giá xút tăng rất mạnh bắt đầu từ tháng 5-2021 từ vùng dưới 200 lên 300-400 và tăng tốc mạnh mẽ từ hơn từ tháng 9 sau đó tạo nền tại vùng giá 1,000. Như vậy chúng ta có thể thấy được nền giá xút cao bắt đầu từ quý 3-2021 và thường đến quý 4 sẽ bắt đầu ảnh hưởng đến kết quả kinh doanh của công ty (giá bán công ty thường ký trước khoảng 1 quý). Trong các quý tới chúng tôi cho rằng giá xút vẫn sẽ tiếp tục duy trì ở mức cao do nhu cầu tiêu thụ lớn trong khi nguồn cung không tăng thậm chí bị thắt chặt tại thị trường Trung Quốc.

Chúng ta có thể thấy giá xút tăng rất mạnh bắt đầu từ tháng 5-2021 từ vùng dưới 200 lên 300-400 và tăng tốc mạnh mẽ từ hơn từ tháng 9 sau đó tạo nền tại vùng giá 1,000. Như vậy chúng ta có thể thấy được nền giá xút cao bắt đầu từ quý 3-2021 và thường đến quý 4 sẽ bắt đầu ảnh hưởng đến kết quả kinh doanh của công ty (giá bán công ty thường ký trước khoảng 1 quý). Trong các quý tới chúng tôi cho rằng giá xút vẫn sẽ tiếp tục duy trì ở mức cao do nhu cầu tiêu thụ lớn trong khi nguồn cung không tăng thậm chí bị thắt chặt tại thị trường Trung Quốc. - Các sản phẩm nhóm Cl- như Axit Hcl, Javel, Clo lỏng, Cloramin B,… là các sản phẩm dùng trong các ngành tẩy rửa, lọc nước khử khuẩn và nhu cầu sử dụng cũng ở mức cao khi đây là các nhu cầu thiết yếu ( lọc nước ) hay nhu cầu cao mùa dịch bệnh (khử khuẩn ). Trong năm 2023 khi nhà máy hóa dầu Long Sơn đi vào hoạt động sẽ là động lực tiêu thụ các sản phẩm Clo tăng lên giúp mảng này của công ty vẫn tiếp tục duy trì sự tích cực.

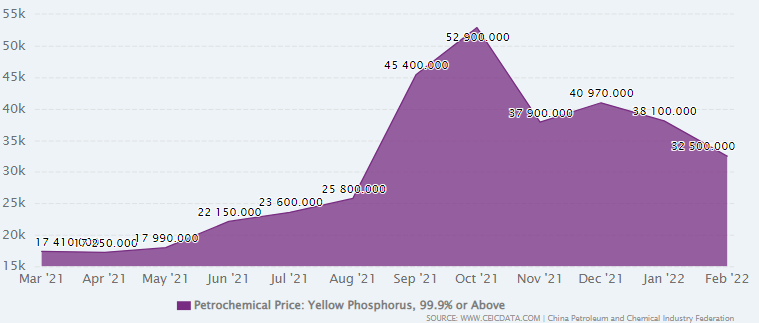

- Các sản phẩm nhóm phốt pho: chủ yếu sản phẩm nhóm này là phốt pho vàng và axit phốt pho H3PO4. 2 sản phẩm này có sự biến động đồng pha với nhau và hiện cũng có xu hướng duy trì mức giá cao do nhu cầu lớn (Hình 8)

Hiện tại công suất nhà máy của CSV là 6,000 tấn phốt pho vàng mỗi năm, tuy nhiên với công nghệ và máy móc đã cũ nên lợi nhuận của mảng này không cao, nếu giá P4 duy trì ở mức 6000-7000USD/tấn thì công ty mới có lãi. Nên chủ yếu kết quả kinh doanh của công ty vẫn trông đợi ở mảng xút và clo.

Như vậy với diễn biến đầu vào và đầu ra của công ty chúng ta có thể thấy công ty đang trong giai đoạn hưởng lợi vì giá đầu ra tăng mạnh và nhu cầu cao hơn so với giá nguyên liệu đầu vào. Với việc công ty bắt đầu được hưởng lợi từ quý 4-2021 và giá hiện đang tạo nền xu hướng đi ngang từ đó tới nay thì trước mắt công ty sẽ được hưởng lợi đến hết quý 3-2022 và sau đó thì phụ thuộc giá đầu ra có tăng được lên một mức mới hay không. Chưa kể công ty cũng đã tăng được công suất nhờ đầu tư bình điện phân mới trong nhà máy ( cuối quý 3-2021 CSV đã hoàn thành đầu tư lắp các bình điện phân mới giúp tăng thêm công suất khoảng 10,000 tấn/ năm, bằng 25% công suất hiện tại của nhà máy.

II. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy được kết quả kinh doanh trong 2 quý tới của CSV khả năng rất cao cũng sẽ được duy trì ở mức cao nhờ giá bán cao hơn so với cùng kỳ. Theo chúng tôi khi đầu tư và CSV trong thời gian tới thì quý nhà đầu tư cần chú ý đến giá bán đầu ra các sản phẩm chính của công ty như xút, clo hay phốt pho vì kết quả kinh doanh ấn tượng 2 quý tới là điều mà thị trường đã nhìn thấy được và cần thêm chất xúc tác về giá hàng hóa mới giúp cổ phiếu tăng trở lại được.

Cũng như các cổ phiếu chu kì khác đang trong xu thế điều chỉnh trong thời đại thắt chặt tiền tệ, hơi khó để đưa ra dự báo chính xác cho giá cổ phiếu của CSV trong dài hạn và những biến động dao động mạnh sắp tới, tuy nhiên trong ngắn và trung hạn giá cổ phiếu vẫn sẽ được support nhờ vào các yếu tố tăng trưởng trong 2-3 quý nữa tùy tình hình.

Vì thế CSV phù hợp để trading trên nền tảng cơ bản.

Trong Q2-2022 chúng tôi cho rằng mức giá bắt đáy phù hợp cho CSV nếu về nền giá chiết khấu rơi vào tầm 35k-40k- giá trading phù hợp bán ra rơi vào khoảng gần 50k-55k.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-