Là một trong những ông lớn trong ngành xây dựng, CTD hiện đang sở hữu vốn hóa hơn 7.200 tỷ đồng cùng lượng backlog rất lớn đang chờ khai thác. CTD cũng là một case chúng tôi theo dõi khá sát sao, và nhận thấy đây là thời điểm chín muồi để có thể đầu tư vào doanh nghiệp này. Bài viết sẽ bàn về những luận điểm đầu tư của team.

I. Kết quả kinh doanh Q3/24 (tương đương Q1/24 do 2023 CTD thay đổi niên độ tài chính)

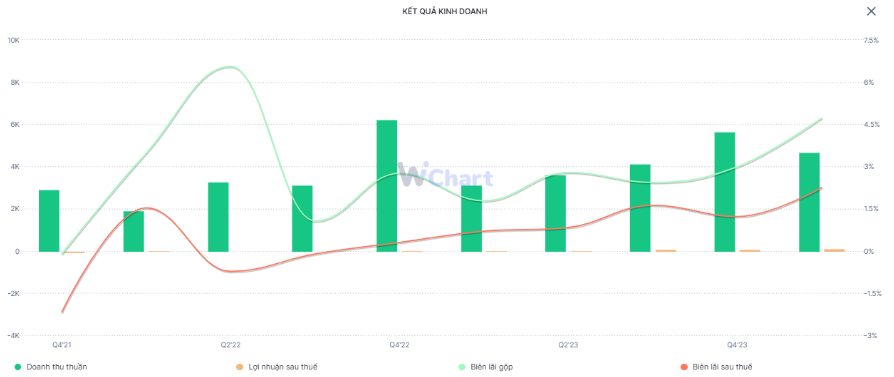

Trong báo cáo Q3/24 vừa công bố mới đây, CTD cho thấy những con số chuyển mình khá tích cực. Cụ thể, doanh thu đạt 4.665 tỷ đồng – tương đương tăng trưởng mạnh 49,1% yoy. Giá trị hợp đồng ký mới trong 9T24 đạt gần 19.000 tỷ đồng, giúp CTD đạt được backlog cho năm 2024 là ~24.000 tỷ đồng, trong đó lượng backlog từ mảng công nghiệp đạt 35%.

Đặc biệt, trong kì công ty ghi nhận lợi nhuận từ hoạt động tài chính giảm mạnh, chi phí bán hàng cũng tăng cao nhưng nhờ có mảng lợi nhuận khác nên lợi nhuận sau thuế đạt 105 tỷ đồng, tương đương mức tăng trưởng 375% và là quý thứ 4 liên tiếp tăng trưởng mạnh.

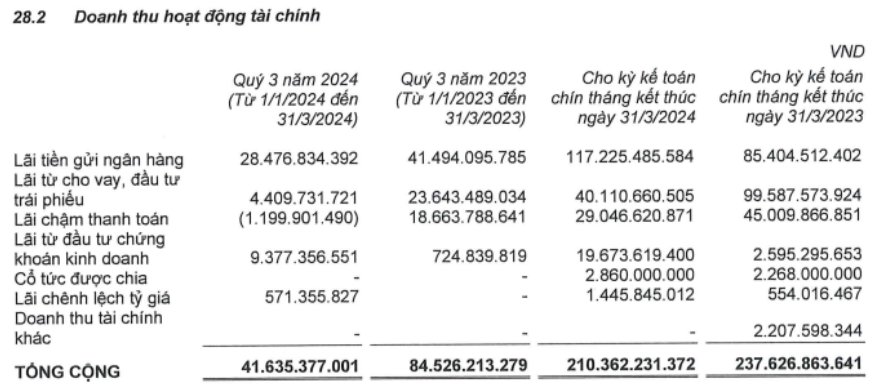

- Doanh thu tài chính: sụt giảm chủ yếu do giảm lãi tiền gửi cho vay, lãi tiền gửi ngân hàng. Trong bối cảnh lãi suất đang sụt giảm như hiện nay thì việc chuyển dịch các tài sản sang các kênh đầu tư, kinh doanh có lẽ là hợp lý hơn. Trong Q3 vừa qua, khoản tiền và tương đương tiền của CTD cũng giảm về 3.3 tỷ đồng. (Hình 1)

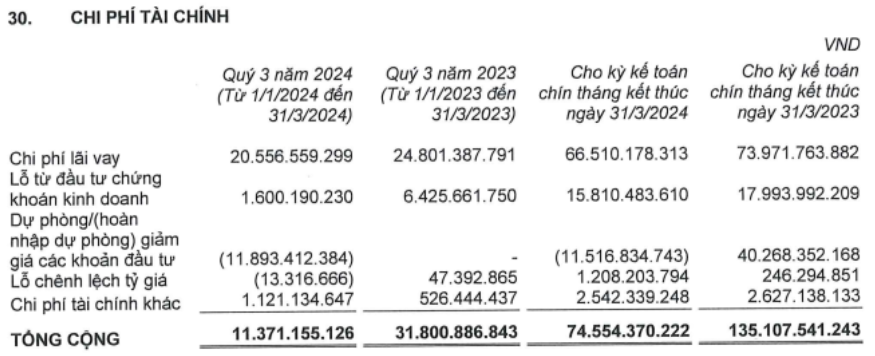

- Chi phí tài chính: chi phí tài chính trong kì giảm chủ yếu do chi phí lãi vay giảm, và công ty được hoàn nhập dự phòng giảm giá cái khoản đầu tư. (Hình 2)

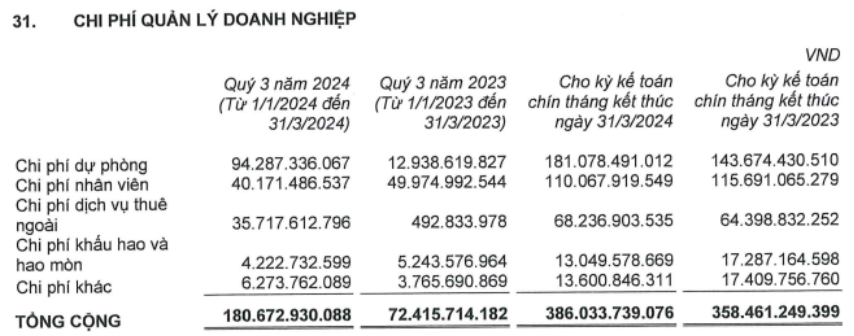

- Chi phí quản lý doanh nghiệp: chi phí quản lý tăng mạnh trong kỳ chủ yếu đến từ chi phí dự phòng những dự án không thực hiện quản trị rủi ro ký từ trước 2022. Công ty cho biết hiện doanh nghiệp chưa phải trích lập dự án nào gần đây. Tuy nhiên chúng tôi cũng lưu ý khoản dự phòng này sẽ khiến CTD phải gia tăng trích lập dự phòng trong các quý tiếp theo. (Hình 3)

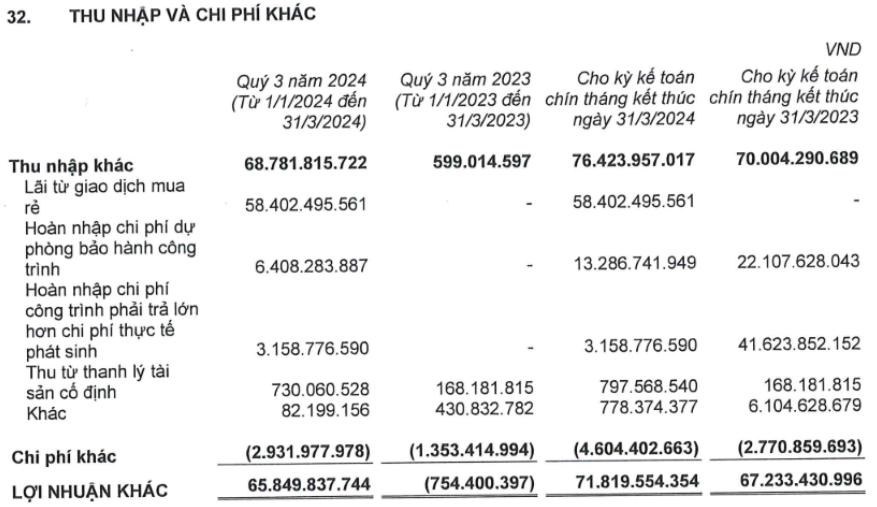

- Lợi nhuận khác: CTD ghi nhận khoản lãi bất thường đến từ việc ghi nhận lợi thế thương mại. Được biết, đây là khoản lãi từ giao dịch mua rẻ sau khi hợp nhất công ty con UGVN. (Hình 4)

Với những con số này, các nhóm biên lãi của CTD cũng có cải thiện tích cực. Cụ thể biên lãi gộp đạt 4,7% và biên lãi ròng đạt 2,2%. Đây là con số cao nhất từ khi ban lãnh đạo của công ty có nhiều biến động. Dù còn khá khiêm tốn so với trung bình ngành với biên lãi gộp tầm 5-7% nhưng chúng tôi nhận thấy các dự án với giá thầu kém thuận lợi đang đi đến giai đoạn thanh lý hợp đồng sau chu kì 3-4 năm. Vì vậy chúng tôi cho rằng biên lãi gộp của công ty đã tạo đáy trong năm 2023 và sẽ dần cải thiện trong năm nay, nhất là khi các dự án xây dựng công nghiệp có biên lợi nhuận cao hơn các dự án dân dụng đang được phản ánh kể từ 2023.(Hình 5)

Bên cạnh đó, chúng tôi cũng chú ý đến khoản mục Xây dựng cơ bản dở dang khi tăng mạnh gần 100 tỷ đồng so với đầu năm. Trong đó, khoản mục lớn nhất liên quan đến BĐS Gem Sky World tại Đồng Nai với giá trị lên tới gần 87 tỷ đồng. Sau một thời gian dài đóng băng cùng những lùm xùm không đáng có thì sắp tới DXG sẽ rót thêm gần 1.400 tỷ đồng vào chủ đầu tư dự án này. Chúng tôi kì vọng sắp tới khi thị trường bất động sản dần quay trở lại thì CTD sẽ hoàn thành hợp đồng xây dựng tại dự án này.

Nhận thấy rõ những dấu hiệu cải thiện trong hoạt động kinh doanh của doanh nghiệp này, cùng với đó là những hướng đi phù hợp với định hướng của ngành, chúng tôi cho rằng CTD hoàn toàn case xứng đáng đầu tư. Phần sau sẽ tập trung phân tích các luận điểm của team.

II. Luận điểm đầu tư

1. Cải thiện tình hình kinh doanh

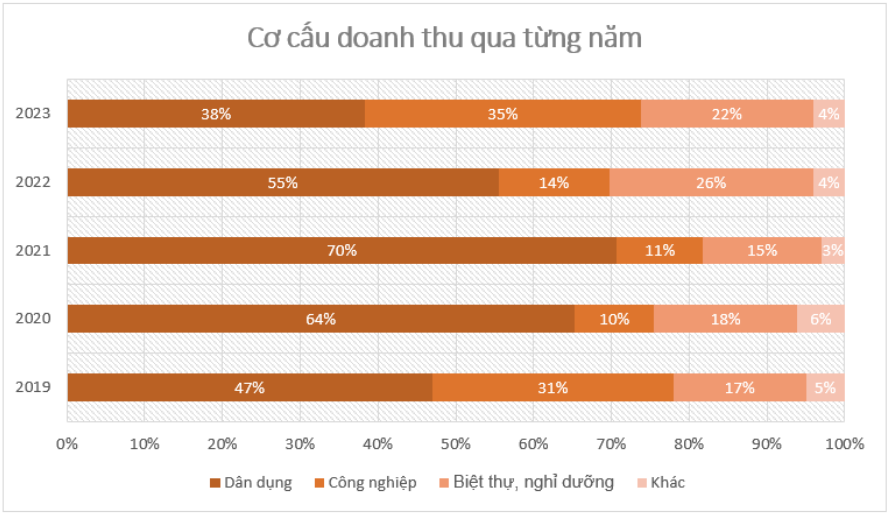

Để hiểu rõ luận điểm này, đầu tiên chúng tôi sẽ nói về các mảng kinh doanh CTD đang sở hữu. Theo báo cáo thường niên, CTD kinh doanh chủ yếu trên mảng xây dựng dân dụng và xây dựng công nghiệp, bên cạnh đó có xây dựng biệt thự, nghỉ dưỡng và các mảng nhỏ khác. Trước đây, công ty định hướng tập trung vào mảng xây dựng dân dụng với biên lãi thấp, nhưng từ 2023 trở đi, công ty đang tập trung vào mảng xây dựng công nghiệp trong bối cảnh xây dựng dân dụng đang gặp nhiều khó khăn. Vậy hướng chuyển mình này đem lại điều lợi ích gì cho CTD? (Hình 6)

- Mảng xây dựng công nghiệp

Trong bối cảnh nền kinh tế toàn cầu đang phải đối mặt với nhiều sự kiện tiêu cực như ảnh hưởng từ các cuộc xung đột địa chính trị, nguy cơ tiềm tàng về suy thoái kinh tế thì việc liên tục đón dòng vốn FDI đổ về ở mức kỷ lục được xem là thành công lớn của nền kinh tế Việt Nam. Theo thống kê, vốn FDI thực hiện giai đoạn 2022-2023 tăng trưởng mạnh 17,2% so với giai đoạn 2016-2019. Vì vậy, có thể thấy nhu cầu xây dựng công nghiệp sẽ tăng tỷ lệ thuận với nguồn vốn đổ vào nước ta.

Với vị thế gần như không có đối thủ cạnh tranh tại khu vực phía Nam Việt Nam, cùng với những lợi thế cạnh tranh vô cùng nổi bật, chúng tôi kỳ vọng CTD sẽ gặt hái rất nhiều thành quả trong mảng xây dựng công nghiệp trong thời gian tới đây:

- CTD là doanh nghiệp có kinh nghiệm xây dựng đa lĩnh vực sản xuất hạ tầng như Sản xuất xe điện (Vinfast), Sản xuất giày dép (Apache), Sản xuất thực phẩm (Pepsico,..), Sản xuất thép (KLH Dung Quất – Hòa Phát),… chúng tôi tin rằng với những kinh nghiệm chinh chiến này, CTD hoàn toàn hiểu rõ được nhu cầu của từng khách hàng, có thể làm hài lòng kể cả những khách hàng khó tính nhất.

- Tập trung vào “Dự án xanh”. Với đóng góp 23% lượng dự án được cấp chứng chỉ LEED – LOTUS (số liệu tháng 9/23), CTD là đơn vị đi đầu trong các dự án xanh. Có lẽ việc sở hữu ban lãnh đạo là người ngoại quốc đã giúp công ty nắm rõ được xu hướng xanh đang là chiến lược phát triển của các tập đoàn toàn cầu. Bên cạnh đó, với kinh nghiệm xây dựng nhà máy trung hòa carbon đầu tiên trên thế giới của Tập đoàn Lego tại Việt Nam với một loạt các yêu cầu khắt khe về mặt kỹ thuật và tác động tới môi trường sẽ giúp CTD tích thêm kinh nghiệm vào profile vốn đã rất dày của mình.

Link hiểu về 2 chứng chỉ xanh: https://baodautu.vn/batdongsan/leed-va-lotus—tieu-chuan-moi-cua-cuoc-song-hien-dai-d38054.html

Dựa vào 2 phân tích trên, chúng tôi cho rằng CTD hoàn toàn có cơ sở để kí kết được các dự án mới khi dòng vốn FDI liên tục chảy vào Việt Nam trong những năm tới đây.

- Mảng xây dựng dân dụng

Tuy đang bị thu hẹp cơ cấu trong tỷ trọng doanh thu, nhưng mảng xây dựng dân dụng này vẫn là một mũi nhọn kinh doanh của CTD. Hiện công ty đang áp dụng chiến lược “Repeat sales” để giảm thiểu rủi ro trích lập dự phòng nợ xấu bằng cách hợp tác với các khách hàng cũ có nền tảng tài chính tốt như Ecopark, Tân Á Đại Thành, Vingroup, Doji,… Theo tìm hiểu của chúng tôi, CTD đang áp dụng bao thanh toán với các dự án thuộc chủ đầu tư Vinhomes: Ngân hàng thanh toán tiền cho CTD, sau đó chủ đầu tư trả tiền và các chi phí phát sinh cho ngân hàng. Bằng hình thức này, CTD vẫn đảm bảo được nguồn vốn lưu động, trong khi không phải chịu quá nhiều rủi ro khi các khách hàng đều có nền tảng tài chính tốt. (Hình 7)

Bằng chiến lược này, công ty không chỉ quản trị tốt rủi ro mà còn có được khách hàng thân thiết cùng với nguồn dự án thường xuyên. CTD đang thực hiện rất thành công chiến lược này khi hàng loạt dự án trúng thầu mới đều đến từ các chủ đầu tư trong giai đoạn trước đó.

2. Mua 02 công ty con để hoàn thiện chuỗi cung ứng

Trong Q1 (Q3/24) vừa qua, CTD đã hoàn tất thâu tóm 2 doanh nghiệp mới, hoạt động trong lĩnh vực cơ điện là CT TNHH Cơ và Điện UG Việt NAm và hoạt động lắp đặt hệ thống nhôm kính là CT TNHH Sinh Nam Metal Việt Nam. Đây đều là doanh nghiệp có vốn đầu tư nước ngoài và có nhiều kinh nghiệm trong việc xây dựng hạ tầng ở nước ta.

Link: https://s.cafef.vn/ctd-1945144/hai-cong-ty-moi-ve-tay-coteccons-co-gi-dac-biet.chn

Với việc chủ động hoàn thiện hệ sinh thái xây dựng của mình, chúng tôi kỳ vọng CTD trong thời gian tới sẽ tiếp tục cải thiện biên lãi vốn đang thấp hơn các doanh nghiệp cùng ngành. Bời, mảng nhôm kính có biên lãi gộp khoảng 15-18% trong khi mảng cơ điện biên lãi gộp khoảng 6%. Kết quả kinh doanh của 02 công ty con này chính thức được ghi nhận trong Q3/24 vừa qua và giúp CTD có thêm một quý tăng trưởng ấn tượng.

3. Định hướng đầu tư sang mảng bất động sản.

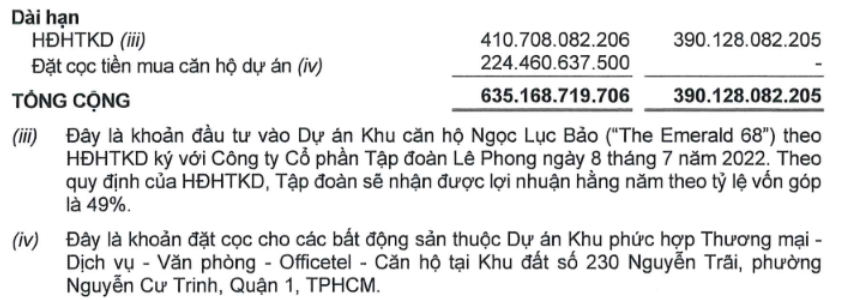

Trong báo cáo tài chính của CTD công bố vừa qua đã xuất hiện 02 khoản tiền thuê đất ~165 tỷ đồng và tiền đặt cọc mua căn hộ ~224 tỷ đồng. Đây là khoản đầu tư của Covestcons (công ty con của CTD) tại dự án 230 Nguyễn Trãi, Q1, TP HCM. Theo đó, công ty con này sẽ mua lại căn hộ và đưa lại cho chủ đầu tư vận hành, sau đó sẽ bán ra tại thời điểm hợp lý. Được biết, dự án này sẽ được bàn gia vào tháng 12/2024. Với việc ghi nhận thêm mảng bất động sản từ Q3/25 theo niên độ CTD, chúng tôi tin rằng công ty luôn thôi thúc tìm động lực để duy trì mức tăng trưởng. (Hình 8)

III. Tổng kết

Tổng kết lại, chúng tôi cho rằng CTD xứng đáng đầu tư trong bối cảnh thị trường nhiều biến động như hiện nay bởi những luận điểm sau:

- Công ty đang chuyển dịch sang mảng Xây dựng công nghiệp trong bối cảnh nguồn vốn FDI liên tục được rót vào nước ta. Với kinh nghiệm dày dặn được chứng minh qua những dự án lớn, cùng với việc đón đầu “dự án xanh”, CTD hoàn toàn có khả năng trúng những dự án thầu lớn.

- Mảng Xây dựng dân dụng đang trong quá trình khó khăn, nhưng chiến lược “repeat sales” đang đem lại hiệu quả, khi CTD vừa duy trì được mối quan hệ tốt với các doanh nghiệp có năng lực tài chính tốt, vừa đảm bảo lượng việc làm.

- CTD mua lại 02 công ty con hoạt động trong lĩnh vực cơ điện và nhôm kính. Chúng tôi cho rằng đóng góp vào lợi nhuận sẽ không đáng kể nhưng mục đích chính là hoàn thiện chuỗi cung ứng, từ đó cải thiện các nhóm biên lãi.

- Công ty cũng có định hướng đầu tư bất động sản. Dự kiến nếu hoàn thành đúng hạn thì công ty có thể ghi nhận lợi nhuận từ Q3/25 (tương đương Q1/25).

Nếu nhà đầu tư để ý, hiện tại CTD đang giao dịch với mức PB khá thấp khi chưa về đến điểm cân bằng – hàm ý công ty chưa tận dụng hết tài sản đang có. Với những bước chuyển mình ấn tượng như hiện nay, chúng tôi tin rằng CTD hoàn toàn cần được tái định giá so với giai đoạn trước đây. Vì vậy, đi kèm 04 luận điểm đầu tư trên, mức định giá đang ở mức quá rẻ như hiện nay khiến CTD hoàn toàn là 1 case xứng đáng để đầu tư.

Những khuyến nghị chuyên sâu sẽ được chúng tôi gửi đến khách hàng trong thời gian phù hợp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.