CTD từng là một cổ phiếu được “săn đón” trên sàn chứng khoán khi tăng đến gần 50% trong hơn 2 tháng. Chúng tôi cũng đã phân tích về cổ phiếu này trong báo cáo gần đây và giá cổ phiếu đang đi khá đúng với nhận định của chúng tôi. Báo cáo Q1/25 (tương đương Q3/25 theo chu kì của doanh nghiệp) cũng chỉ ra những điểm tối cần chú ý. Bài phân tích của chúng tôi sẽ đưa đến cho nhà đầu tư quan tâm về cổ phiếu này những thông tin mới nhất.

I. Kết quả kinh doanh Q1/25 (tương đương Q3/25).

CTCP Xây dựng Coteccons đã công bố BCTC quý vừa qua với những con số không quá khả quan. Cụ thể, doanh số đạt 5.003 tỷ đồng – tăng hơn 7% so với cùng kỳ. Tuy nhiên do giá vốn tăng mạnh 9% nên lãi gộp chỉ còn đạt 156 tỷ đồng – giảm mạnh gần 30% yoy. Nguyên nhân có thể đến từ giá nguyên vật liệu đầu vào tăng mạnh trong giai đoạn vừa qua khiến lãi gộp của doanh nghiệp giảm mạnh.

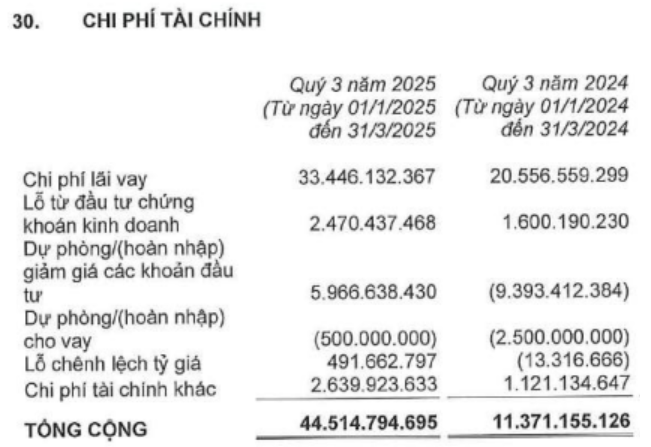

Trong kỳ, chúng tôi thấy chi phí tài chính của doanh nghiệp tăng gấp 3 lần – lên mốc 44,5 tỷ đồng. Lí do là cùng kỳ 2024 CTD có những khoản hoàn nhập đầu tư, hoàn nhập cho vay tổng giá trị lên tới gần 12 tỷ đồng. Trong khi đó năm nay công ty không có hoàn nhập, còn phải ghi nhận thêm 5 tỷ đồng dự phòng giảm giá các khoản đầu tư. Bên cạnh đó, chi phí lãi vay cũng tăng lên mốc 33 tỷ – tăng 63% yoy cũng là lí do khiến chi phí tài chính tăng mạnh. (Hình 1)

Khoản thu nhập khác cũng giảm mạnh, do không còn lãi từ giao dịch mua rẻ và hoàn nhập dự phòng bảo hành công trình và hoàn nhập chi phí công trình lớn phải trả (tổng lên tới 68 tỷ đồng). Vì thế phần lợi nhuận khác ghi nhận lỗ 2,3 tỷ đồng trong khi cùng kỳ lãi đậm gần 66 tỷ đồng.

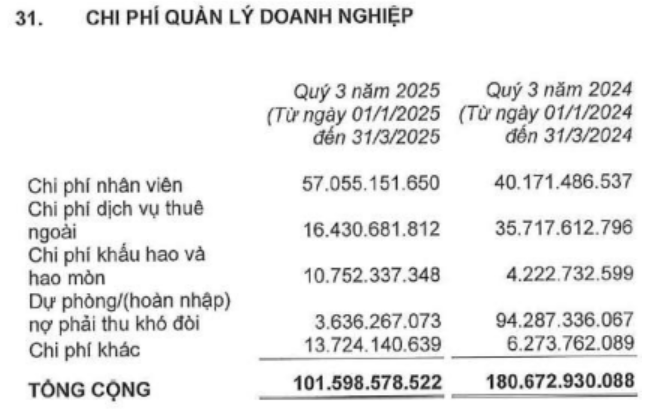

Điểm kéo lại là trong quý vừa qua, CTD không còn ghi nhận chi phí phải thu khó đòi nhiều như cùng kỳ. Con số trong quý chỉ là 3,6 tỷ đồng, từ đó giúp chi phí quản lý doanh nghiệp giảm 44%, chỉ còn 102 tỷ đồng. (Hình 2)

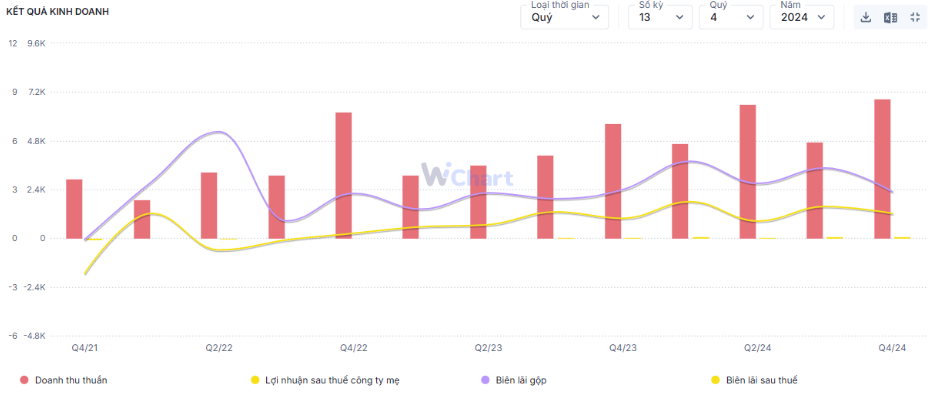

Như vậy, lợi nhuận sau thuế của doanh nghiệp đạt 57 tỷ đồng – giảm 46% so với con số 105 tỷ đồng. Có thể thấy nguyên nhân chủ yếu đến từ việc CTD trong năm vừa qua tạo ra 1 mức nền tăng trưởng cao do có nhiều khoản hoàn nhập, không liên quan đến hoạt động kinh doanh cốt lõi. Nên khi rơi vào bối cảnh giá nguyên vật liệu tăng cao, đi kèm với không được hoàn nhập nữa thì doanh nghiệp đã ghi nhận mức tăng trưởng âm đến 46%. Biên lãi ròng vì thế cũng ghi nhận chỉ còn 1.1%. (Hình 3)

Với con số này, CTD ghi nhận lũy kế 16.647 tỷ đồng doanh thu, 255 tỷ đồng lợi nhuận, hoàn thành lần lượt 66,6% và 59,3% kế hoạch năm. Còn 1 quý nữa theo niên độ tài chính của doanh nghiệp, vậy liệu có cơ sở nào để hoàn thành kế hoạch kinh doanh hay không? Phần sau của báo cáo chúng tôi sẽ bóc tách các mảng kinh doanh chính của doanh nghiệp xây dựng này để trả lời câu hỏi trên.

II. Bóc tách các mảng kinh doanh chính.

Hiện tại, chúng tôi xin phép chia CTD thành 4 mảng kinh doanh: Xây dựng công nghiệp, Xây dựng hạ tầng – đầu tư công, Xây dựng dân dụng, và Thị trường quốc tế. Tỷ trọng doanh thu của Xây dựng công nghiệp là 50%, trong khi đó mảng Xây dựng dân dụng là dưới 40%, còn lại là các mảng khác.

- Mảng xây dựng công nghiệp

Trong cuộc họp ĐHCĐ 2024-2025 vừa qua, HĐQT Coteccons cho biết, Công ty sẽ phát triển mạnh xây dựng công nghiệp để đón làn sóng FDI vào nước ta. Trên thực tế, công ty đã có những dự án trọng điểm với những khách hàng lớn là LEGO, Pandora, Suntory với thời gian thực hiện đa số kết thúc vào cuối năm 2025. Điều này đã đem lại sự tăng trưởng doanh số cực ấn tượng của CTD trong những kì báo cáo gần đây và là động lực cho giá cổ phiếu tăng mạnh thời gian qua.

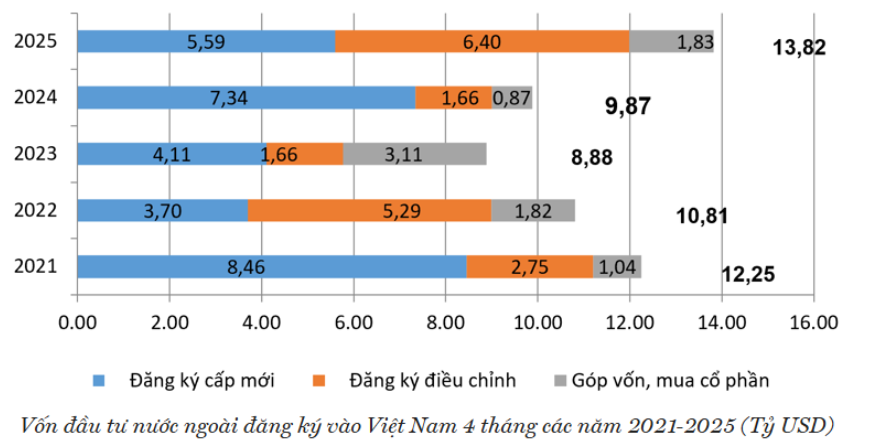

Tuy nhiên, thời gian gần đây câu chuyện thuế quan đem lại sức công phá vô cùng to lớn và vẫn là câu chuyện để ngỏ khi mức thuế vẫn chưa được công bố chính thức với thị trường Việt Nam. Chúng tôi có tham khảo một số báo cáo khác để đánh giá sức ảnh hưởng của thuế quan lên KQKD của CTD và hầu hết cho rằng mức ảnh hưởng là không đáng kể. Tuy nhiên, quan điểm của chúng tôi là CTD đang trong quá trình chuyển đổi cơ cấu doanh thu sang mảng xây dựng công nghiệp, mà Việt Nam lại là một trong những chịu thuế đối ứng cao nhất. Điều này khiến dòng vốn FDI không lựa chọn chúng ta là điểm dừng chân như thời gian trước nữa. Cũng lưu ý rằng, hầu hết các dự án lớn của CTD đều kết thúc trong năm 2025, và giả sử mức thuế quan áp dụng cho chúng ta cao hơn đối thủ cạnh tranh thì chắc chắn mảng xây dựng công nghiệp của Coteccons sẽ bị ảnh hưởng nghiêm trọng. (Hình 4)

Có thể thấy trong năm vừa qua, việc chuyển dịch sang mảng công nghiệp của CTD là hoàn toàn có cơ sở, nhưng “quả bom hẹn giờ” thuế quan vẫn đang đếm ngược. Giả sử mức thuế hòa hoãn, Việt Nam vẫn là điểm dừng chân lý tưởng của FDI thì CTD nhiều khả năng sẽ duy trì được đà tăng trưởng. Nhưng ở mặt khác, mức thuế quan trên 30% được áp dụng thì chắc chắn CTD không thoát khỏi sự ảnh hưởng nghiêm trọng khi gần như mất đi 1 mảng kinh doanh trọng yếu.

- Mảng xây dựng hạ tầng – đầu tư công

Ngoài Xây dựng công nghiệp thì BLĐ CTD cũng tập trung vào xây dựng hạ tầng – đầu tư công. Đây là mũi nhọn phát triển lớn khi được dự bán là mảng đóng góp doanh thu lớn trong những năm tiếp theo. Trên thực tế, CTD đã trúng thầu một vài dự án như: Nhà để xe sân bay Long Thành, dự án Lương Hòa – Hòa Bình, dự án đường Thùy Vân tại Vũng Tàu và gần đây nhất là dự án phát triển Đại học Quốc gia Việt Nam.

Giá trị các gói thầu không quá lớn, và CTD cùng ban lãnh đạo mới khá “non trẻ” trong mảng này cũng là bất lợi lớn so với những cái tên lão luyện như LCG, VCG. Bên cạnh đó, tỷ suất lợi nhuận của mảng đầu tư công không cao, nên việc tập trung vào mảng này nhiều sẽ có khả năng khiến biên lãi của CTD vốn đã bị ảnh hưởng bởi giá vật liệu xây dựng càng bị “bào mòn” hơn nữa trong giai đoạn này.

Điểm tích cực đối với mảng Xây dựng hạ tầng chính là sự quyết tâm của Chính phủ khi muốn giải ngân 100% vốn đầu tư công năm 2025. Điều này là dễ hiểu bởi Đầu tư công sẽ là key chính để nước ta duy trì tốc độ tăng trưởng GDP trên 8% trong bối cảnh khó khăn này. Việc đẩy mạnh từ cấp Lãnh đạo như vậy sẽ giúp các doanh nghiệp trong lĩnh vực Xây dựng hạ tầng có thêm nhiều dự án, và chúng tôi kỳ vọng CTD sẽ có thêm một vài dự án trọng điểm khác trong thời gian tới đây thay vì chỉ một vài gói thầu với giá trị không quá cao như thời gian vừa qua.

- Mảng xây dựng dân dụng

Đối với mảng xây dựng dân dụng, CTD cho biết sẽ duy trì tăng trưởng cho mảng này. Chúng tôi thấy rằng, với việc BĐS đang ấm lên thì có lẽ đây mới là mảng giúp CTD thoát khỏi cơn bão. Trong Q1/2025 vừa qua, Coteccons liên tục mở rộng danh mục với nhiều dự án trúng thầu lớn bao gồm:

-

- Khách hàng đến từ chiến lược “Repeat sales” chiếm khoảng 69% tổng doanh số trúng thầu: The 9 Stellars của SonKim Land, Eco Retreat Long An của chủ đầu tư Ecopark. Nổi bật nhất trong mảng dân dụng này là nhiều dự án và gói thầu mới cho chủ đầu tư Sun Group tại Cát Bà – Hải Phòng, Hòn Thơm – Phú Quốc, Bãi Đất đỏ – Phú Quốc.

- Khách hàng mới: The Global City và The Lake Masteri Lakeside của Masterise Homes, Ray River Resort của Ray River Estates, nhà xưởng tại KCN Hố Nai 2 – giai đoạn 1 do KCN Việt Nam làm chủ đầu tư và nhà máy sản xuất lon kim loại Greencans Industries.

Giá trị các gói thầu không được công bố cụ thể và phân bổ cho từng mảng kinh doanh, nhưng theo con số chúng tôi nhận được thì giá trị trúng thầu trong quý vừa qua của toàn công ty đạt 23.000 tỷ, trong đó 17.000 tỷ thuộc về dự án Ecopark tại Long An – nâng tổng giá trị backlog lên 37.000 tỷ trong niên độ tài chính 2025. Dựa vào chiến lược mà công ty công bố thì chúng tôi cho rằng phần nhiều giá trị trúng thầu thuộc về mảng xây dựng dân dụng này.

Nếu CTD quyết định quay trở lại với cuộc đua xây dựng dân dụng thì điểm chúng tôi lo lắng nhất là về đối thủ cạnh tranh: Newteccons của ban lãnh đạo cũ. Mặc dù thời gian vừa qua, BLĐ mới đã áp dụng khá thành công chiến lược repeat sales, nhưng trên thực tế doanh nghiệp vẫn chưa thể hồi phục về mốc lợi nhuận cũ mà ban lãnh đạo trước đây đã làm được. Có thể nói, đây sẽ là cuộc đua khốc liệt giữa CTD và Newteccons trong mảng xây dựng dân dụng.

- Mảng kinh doanh tại nước ngoài

Có lẽ, điều chuyển kinh doanh sang nước ngoài là một trong những hướng đi khá mới của CTD trong bối cảnh này. Sau khi thành lập công ty con với số vốn 5 triệu đô cùng với mở rộng chi nhánh nước ngoài, hiện CTD đang triển khai một số dự án nước ngoài, trong đó có thi công xây dựng nhà máy Vinfast tại Ấn Độ.

Theo chia sẻ của BLĐ, cần từ 1-3 năm hoặc lâu hơn nữa để phát triển ở nước ngoài. Tuy nhiên CTD tin rằng công ty đang đi đúng hướng, từng bước đi tuy chậm nhưng chắc chắn. Công ty sẽ kiên trì theo đuổi định hướng này trong bối cảnh cạnh tranh nội địa đang ngày càng khốc liệt.

Chúng tôi cũng tin rằng đây là một hướng đi khá liều lĩnh – nhưng cần thiết trong tình hình hiện nay. Sở hữu BLĐ là người ngoại quốc, ông Bolat có thể có những nguồn lực khác trên thị trường quốc tế. Đây là điểm khác biệt giữa CTD và HBC – khi mà Hòa Bình chưa kịp vươn mình ra biển lớn đã gặp gió bão. Tuy vậy chúng tôi cho rằng vẫn cần thêm thời gian để CTD chứng minh về hiệu quả hoạt động của mảng kinh doanh mới này.

III. Cập nhật một số thông tin mới

Ngày 16/5/2025, Ricons nhận được phán xét cuối cùng về việc không hủy phán quyế Trọng tài trong vụ tranh chấp giữa Ricons và Coteccons. Theo nội dung phán quyết, Coteccons có nghĩa vụ thanh toán cho Ricons số tiền gần 170 tỷ đồng, bao gồm các khoản sau: 144 tỷ đồng nợ gốc, 22 tỷ đồng tiền lãi chậm trả, và hơn 3 tỷ đồng chi phí trọng tài và luật sư. Đây là phán quyết cuối cùng, có hiệu lực từ ngày ký.

Nguồn gốc khoản nợ này xuất phát từ giai đoạn trước năm 2019, khi Coteccons và Ricons cùng hoạt động trong một hệ sinh thái gồm 7 doanh nghiệp có mối liên kết chặt chẽ: Coteccons, Unicons, Ricons, Newtecons, BM Windows, Sol E&C và Boho. Trong giai đoạn này, giữa hai bên phát sinh nhiều giao dịch ở các dự án như Regina Hưng Yên, Golden Palace, Đông Á… Trong một số dự án, Coteccons là tổng thầu, Ricons làm thầu phụ và ngược lại. Tuy nhiên, đến nay nhiều khoản công nợ vẫn chưa thể quyết toán do tranh chấp về giá trị thanh toán và hồ sơ pháp lý.

Như vậy chúng tôi cho rằng trong Q2/25 công ty sẽ ghi nhận khoản giảm lợi nhuận liên quan đến án phạt này. Đây cũng không phải là lần đầu BLĐ mới phải giải quyết những vấn đề pháp lý như vậy, điển hình trong Q3/24 công ty cũng đã gặp phải trường hợp tương tự với BOHO Decor.

Theo chia sẻ của ban lãnh đạo, những khoản dự phòng khó đòi của CTD đã được trích lập đầy đủ, nên con số lợi nhuận trong Q2/25 sẽ không bị ảnh hưởng. Có thể thấy việc mạnh tay trích lập những khoản nợ xấu trong thời gian vừa qua sẽ đem lại thành quả trong giai đoạn này.

IV. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng CTD đang gặp khó khăn trong giai đoạn chuyển mình sắp tới:

- Mảng xây dựng công nghiệp: Việc thuế quan nếu diễn biến xấu sẽ khiến dòng vốn FDI rời bỏ Việt Nam, trong khi CTD chưa có dự án lớn gối đầu sẽ khiến doanh nghiệp này gặp khó trong việc duy trì mức tăng trưởng.

- Mảng xây dựng hạ tầng – đầu tư công: hiện CTD đang sở hữu một số dự án thầu với giá trị chưa lớn trong mảng này. Chúng tôi kì vọng với quyết tâm giải ngân vốn đầu tư công cao của Chính phủ, thì CTD sẽ ghi nhận nhiều hơn những dự án trọng điểm. Tuy nhiên đây vẫn là bài toán bỏ ngỏ bởi còn rất nhiều cái tên lớn trong mảng này như :LCG, VCG,… mà CTD khó có thể vượt qua

- Mảng dân dụng: CTD đang quay trở lại với thế mạnh của mình là xây dựng công trình dân dụng. Trong Q1/25 vừa qua, ít nhất 17 nghìn tỷ giá trị backlog ký mới thuộc về dự án Ecopark Long An, cùng với đó là một loạt những dự án mới. Cần lưu ý đối thù trực tiếp trong mảng này của CTD là Newteccons – một cái tên tuy mới mà cũ.

- Mảng kinh doanh tại thị trường nước ngoài: Trong bối cảnh thị trường nội địa khó khăn, CTD đã vươn mình ra biển lớn. Với sự hậu thuẫn đến từ việc ban lãnh đạo là người ngoại quốc, công ty đã có những thành công bước đầu. Tuy nhiên cần từ 3-5 năm để đánh giá trọn vẹn những gì BLĐ hứa hẹn với cổ đông.

Ngày 21/5 vừa qua, sau khi chính thức có thông tin CTD bị xử phạt thua kiện với tổng giá trị án lên tới 170 tỷ đồng thì giá cổ phiếu đã chứng kiến lực bán mạnh với mức giảm gần 4%. Bởi đã trích lập đầy đủ nên trong quý tới, chúng tôi cho rằng CTD sẽ không ghi nhận mức giảm về lợi nhuận. Tuy vậy, đây vẫn là một thông tin tiêu cực cho doanh nghiệp này. Với lực bán này, chúng tôi cho rằng CTD có thể sẽ về test lại vùng MA200 – tương đương quanh 72k/cổ phiếu và tạo nền tại vùng định giá này chờ báo cáo tài chính năm 2025.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.