Có lẽ CTD là một trong những cổ phiếu tăng mạnh nhất trong giai đoạn đầu năm 2025, và có lẽ cũng không sai khi nói đây là cổ phiếu dẫn dắt cho sóng tăng của VNindex, đưa thị trường vào “kỷ nguyên vươn mình”. Sau khi hoàn thành nhiệm vụ, hiện CTD đang nghỉ ngơi tại vùng giá hơn 90.000đ/cp. Vậy đâu là mức định giá phù hợp cho cổ phiếu này, tiềm năng tăng giá lên được tới bao nhiêu? Bài viết này của chúng tôi sẽ đưa ra những đánh giá phù hợp để nhà đầu tư tham khảo.

I. Kết quả kinh doanh

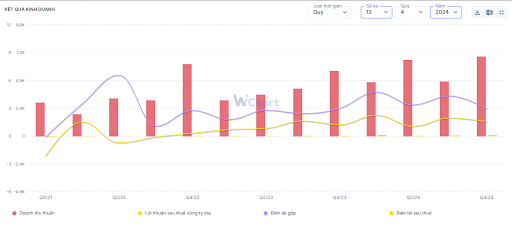

Kết thúc Q2/25, CTD công bố doanh thu đạt 6,89 nghìn tỷ – tăng 21,7%yoy. Biên lãi gộp đạt 2,9% – thấp hơn một chút so với cùng kỳ và quý trước, có thể do biên lợi nhuận của mảng xây dựng trong quý vừa qua thấp hơn, cho thấy sự thay đổi ngẫu nhiên trong cơ cấu doanh thu và giá vốn hàng bán. Trong kì, do có thu nhập khác từ đầu tư vào dự án Lancaster Legacy trị giá 20 tỷ đồng, nên lợi nhuận ròng tăng mạnh lên mốc 106 tỷ đồng – tăng trưởng 53,7% yoy. Nếu loại trừ khoản thu nhập bất thường này thì lợi nhuận ròng ghi nhận tăng trưởng 22% – tương đồng với mức tăng trưởng của doanh thu. Biên lãi ròng ghi nhận ở mức 1,5% – cao hơn so với cùng kì nhưng thấp hơn Q1/25. (Hình 1)

Có thể nói, sau khi cải tổ và xây dựng lại đường hướng phát triển, ban lãnh đạo mới của CTD đang cho cổ đông thấy trái ngọt. Trên thực tế, giá cổ phiếu đã tăng gần 40% từ đầu năm tới nay và đã vượt được đỉnh thiết lập vào năm 2022 – trước khi cả thị trường bước vào giai đoạn downtrend. Mục tiêu tiếp theo mà CTD cần chinh phục là đỉnh cao thiết lập năm 2017. Vậy điều kiện nào để giá cổ phiếu trở về vùng giá ấy? Phần sau của bài viết này sẽ giải đáp cho NĐT quan tâm về mã CTD.

II. Các mảng kinh doanh chính

Để trả lời câu hỏi này, chúng ta cần soi xét lại báo cáo tài chính và những tin tức thời gian gần đây của CTD một chút.

1. Doanh thu tăng trưởng cùng với mức tăng của hàng tồn kho

Với một doanh nghiệp xây dựng thì tăng khối lượng hàng tồn kho đồng nghĩa với việc tăng trưởng doanh thu. Lượng backlog chuyển tiếp sang nửa cuối 2025 tiếp tục xu hướng tăng, ước tính đạt 35.000 tỷ đồng. Đây là mức cao nhất trong nhiều năm trở lại đây, và cao hơn 40% so với giá trị trung bình của năm 2024. Lượng backlog ký mới cho Q2/25 dự kiến đạt 6.800 – 7.000 tỷ đồng. Theo mô hình bán lại, CTD dự kiến sẽ nhận được các dự án thành phầnthay vì toàn bộ các dự án lớn, và khả năng giành được các giai đoạn tiếp theo dựa vào kết quả của giai đoạn trước đó, từ đó tăng động lực để CTD liên tục làm vượt kì vọng. Theo chúng tôi tìm hiểu, tỷ lệ bán lại cho các dự án mới giành được 70%, cho thấy uy tín của côgn ty trong ngành.

Như vậy, có thể thấy khối lượng công việc của CTD là rất lớn. Nếu nhà đầu tư để ý, doanh thu của quý sau thường gấp 1,7 – 1,8 lần hàng tồn kho của quý trước. Vì thế, chúng tôi ước tính với lượng hàng tồn kho đạt khoảng 5 nghìn tỷ trong Q2/25 thì sang Q3 doanh thu của công ty ước đạt từ 8 đến 9 nghìn tỷ doanh thu, nhất là khi doanh nghiệp đang liên tục kí kết được những dự án mới.

2. Hết trích lập dự phòng, đồng thời thu hồi nợ công

Trong năm tài chính 2024, Coteccons đã trích lập dự phòng 276 tỷ, nâng tổng giá trị của khoản trích lập lên 1.432 tỷ đồng, tăng 24% so với đầu năm. Đây được coi là một trong những khoản “ăn mòn” lợi nhuận đáng kể trong những năm qua, nên việc khống chế được nợ xấu, tăng cường thu hồi nợ được cho là một trong những trọng tâm cần giải quyết.

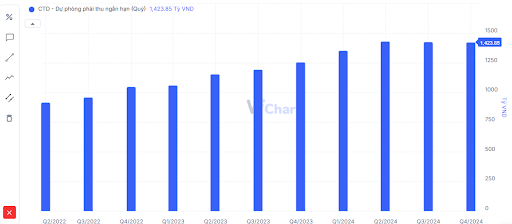

Theo đó, trong cuộc họp ĐHCĐ vừa qua, doanh nghiệp cho biết từ năm 2025 trở đi CTD sẽ không trích lập dự phòng, cũng như tăng cường thu hồi nợ công với tổng giá trị khoảng 100 tỷ đồng. Đây được coi là một trong những động lực quan trọng để công ty hoàn thành kế hoạch năm nay đề ra.(Hình 2)

Không khó để thấy, khoản dự phòng của CTD đạt đỉnh vào Q4/24 (tương đương Q2/24 trong ảnh) và không còn tăng thêm trong 2 quý vừa qua. Trong Q3/24 vừa qua, Coteccons đã phải trích lập 100 tỷ dự phòng, vậy giả sử trong Q3/25 tới đây không phải trích lập nữa thì CTD hoàn toàn có thể hoàn nhập chi phí này. Theo số trong báo cáo quý gần đây, chúng tôi ước tính trong Q1 công ty có thể ghi nhận lợi nhuận ròng từ việc hoàn nhập chi phí dự phòng vào khoảng 25 tỷ đồng, so với khoản trích lập dự phòng nợ xấu là 50 tỷ trong Q2/24.

3. Ước tính lợi nhuận của Q3/25 và cả năm 2025

Như vậy, với việc tăng trưởng doanh thu và ghi nhận hoàn nhập dự phòng, chúng tôi cho rằng lợi nhuận của CTD hoàn toàn có thể tiếp tục ghi nhận con số tăng trưởng dù mức nền Q3/24 không hề thấp. Mặc dù giá cả hàng hóa đang có xu hướng tăng thời gian gần đây, nhưng thường hợp đồng đều được kí trước đó nên chúng tôi cho rằng hiện tại biên lãi của CTD sẽ chưa bị ảnh hưởng quá nhiều. Với biên lãi ròng trung bình trong thời gian gần đây từ 1,5% tới 2%, cùng với việc ghi nhận hoàn nhập ngay trong quý này, chúng tôi cho rằng biên lãi sẽ vào khoảng 1,5 – 1.8% doanh thu, tương đương lợi nhuận đạt 140 – 160 tỷ đồng.

Với sự tăng trưởng như hiện tại, chúng tôi cho rằng CTD có thể đạt được khoảng 500 – 600 tỷ lợi nhuận trong năm 2025, cao hơn mức đề ra tại ĐHCĐ. Tuy nhiên, mức lợi nhuận này chỉ tương đương lợi nhuận đã đạt được trong năm 2019 và chỉ bằng 1/3 mức lợi nhuận kỉ lục của năm 2017. Vì thế, khi thị giá CTD tiến về vùng khoảng 100.000đ/cổ phiếu thì nhiều nhà đầu tư đã chốt lời khi nhận thấy định giá đã về giá trị hợp lí. (Hình 3)

Như vậy, để giá cổ phiếu chinh phục được vùng đỉnh 2017, điều kiện cần là lợi nhuận doanh nghiệp phải trở lại ít nhất khoảng 1.500 tỷ/năm. Chúng tôi cho rằng để đạt được con số này thì trong thời gian 1-2 năm tới sẽ khá khó để ban lãnh đạo làm được. Vì thế, giá cổ phiếu CTD giao dịch quanh mốc 100.000 là hoàn toàn phù hợp với kế hoạch thực hiện trong giai đoạn này.

III. Đánh giá, kết luận

Tổng kết lại, chúng tôi nhận thấy CTD đang giao dịch ở vùng định giá khá phù hợp với giá trị thực. Cụ thể, chúng tôi ước tính lợi nhuận trong năm tài chính 2025 đạt khoảng 600 tỷ đồng, phần lớn phụ thuộc vào ẩn số hoàn nhập dự phòng khá khó để dự phóng. Mức lợi nhuận này kì vọng này chỉ bằng 1/3 con số lợi nhuận thực tế doanh nghiệp đã đạt được trong giai đoạn Hoàng kim 2016 – 2018. Vì thế, để giá cổ phiếu quay trở lại đỉnh cao này trong 1 năm tới theo chúng tôi đánh giá là khá bất khả thi. Trừ

Với những con số dự phóng và luận điểm này, trong kịch bản tích cực chúng tôi cho rằng CTD có thể tiến tới tối đa 100.000đ/cổ phiếu và giao dịch ở mốc +/-10% trước khi có những thông tin tích cực hơn hỗ trợ giá cổ phiếu đi xa hơn.Nếu kết quả kinh doanh chỉ dừng lại ở kịch bản 600 tỷ, giá cổ phiếu sẽ khó đi xa.

Vì vậy, nhà đầu tư đang nắm giữ CTD có thể xem xét chốt lời khi giá cổ phiếu về vùng giá trị hợp lí.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.