I. KQKD Quý 2/2022

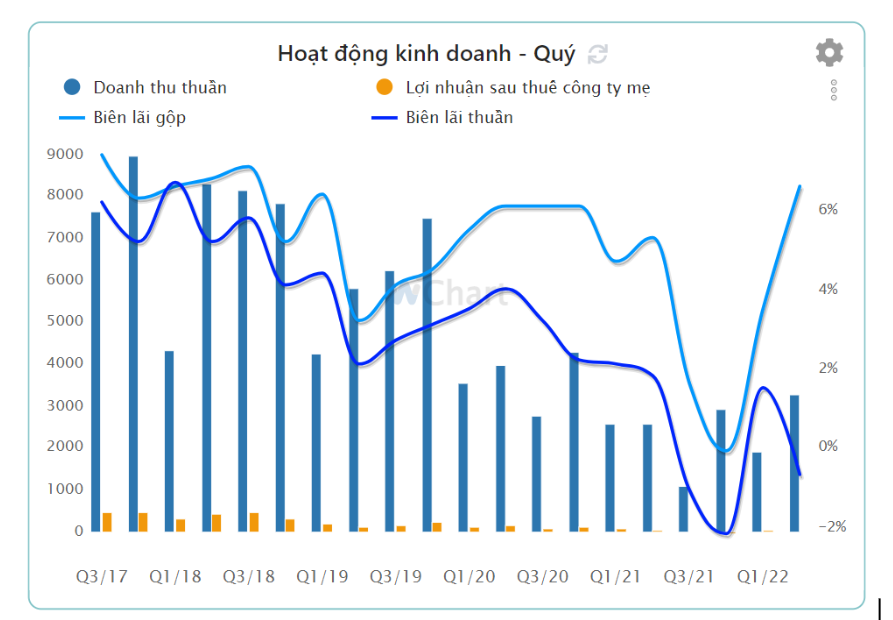

Về KQKD, Quý 2 năm nay CTD tiếp tục ghi nhận con số doanh thu và lợi nhuận thấp. Cụ thể, doanh thu Q2 ghi nhận 3,3 nghìn tỷ (+29% yoy), trong khi lợi nhuận lỗ 24 tỷ đồng so với con số lãi 45 tỷ đồng của cùng kỳ. Đây là kết quả của việc công ty đã trích lập 256 tỷ đồng chi phí dự phòng cho mục chi phí SG&A. Trong 256 tỷ đồng này, có đến 242 tỷ đồng đến từ khoản phải thu dự án D’Capitale của Tân Hoàng Minh là chủ đầu tư. Như vậy, CTD đã trích lập đủ cho dự án này ở mức 484 tỷ đồng.

Lũy kế 6 tháng đầu năm, CTD ghi nhận 5,2 nghìn tỷ doanh thu và 5 tỷ lợi nhuận – tương đương hoàn thành lần lượt 34,67% và 25% kế hoạch năm. Với kế hoạch năm chỉ đặt ở mức vừa phải là 20 tỷ, liệu còn cơ hội nào cho CTD hay không? (Hình 1)

II. Luận điểm đầu tư

Dù đây tiếp tục là một quý báo lỗ từ CTD, tuy nhiên, chúng tôi dần nhìn thấy những điểm sáng trong báo cáo của doanh nghiệp này sau khi đã đi qua những gì khó khăn nhất.

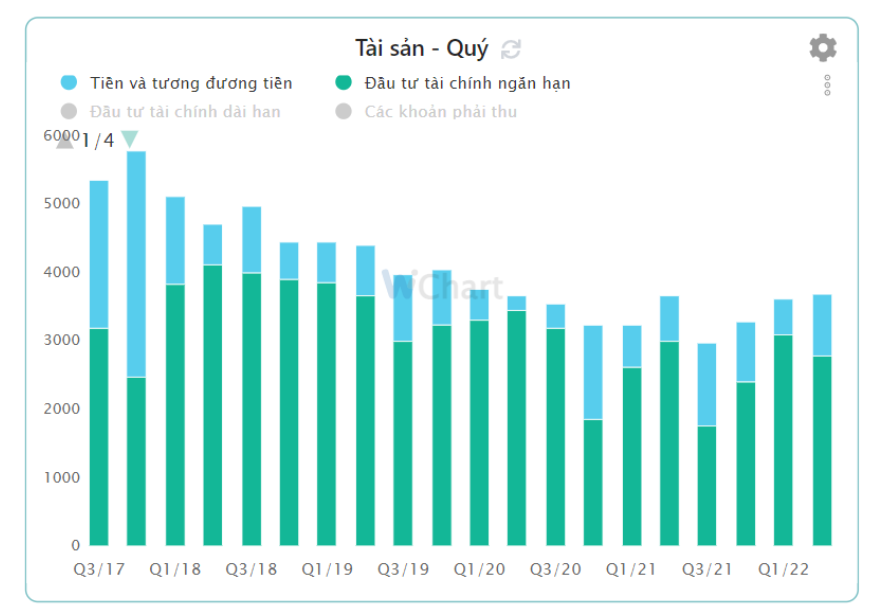

Đầu tiên, phải kể đến năng lực tài chính của CTD hiện vẫn tốt hơn các đối thủ cạnh tranh. Thật vậy, CTD sở hữu một lượng tiền mặt và đầu tư tài chính ngắn hạn rất lớn, tính đến Q2/22 con số tiền mặt lên đến gần 1.000 tỷ đồng, trong khi đầu tư tài ngắn hạn lên đến 2.680 tỷ – chủ yếu là các khoản nắm giữ đến ngày đáo hạn (tiền gửi ngân hàng và trái phiếu có thỏa thuận mua lại) nhưng cũng rất dễ quy đổi ra tiền mặt. Với lợi thế này, CTD sẽ rất được các nhà thầu ưa chuộng bởi họ sẽ không cần ứng tiền quá nhiều tiền trước khi dự án bắt tay vào thực hiện. Đây sẽ là một ưu thế để CTD canhh tranh với những bên thi công khác như HBC chỉ có khoảng 700 tỷ tiền dư dả, hay với FCN là thường xuyên chưa đến 400 tỷ đồng. Bên cạnh đó, đây cũng là quý đầu tiên CTD sử dụng đòn bẩy để tối ưu hóa năng lực cạnh tranh, trong khi hệ số vay nợ của ngành đang là xấp xỉ 35%. Hiện tỷ lệ này với CTD đang là 8% – tức là con rất nhiều dư địa để cạnh tranh với các ông lớn khác trong ngành nặng về tài chính như xây dựng này. (Hình 2)

Thứ hai, các khoản người mua trả tiền trước những quý gần đây tăng mạnh trở lại lên mức 1.888 tỷ đồng sau những quý ảm đạm. Nếu nhà đầu tư so sánh, thì đây là con số xấp xỉ giai đoạn đỉnh cao của CTD những năm 2015-2017 của CTD dưới thời ông Nguyễn Bá Dương. Với con số này, chúng ta liệu có quyền hi vọng về một tương lai sáng sủa đang chờ CTD ở phía trước hay không?

Thứ ba, khoản hoàn nhập từ dự án của Tân Hoàng Minh ảnh hưởng mạnh nhất đến lợi nhuận của CTD, nhưng đã được trích lập đầy đủ nên những quý sau chúng tôi cho rằng sẽ không còn gì ảnh hưởng đến lợi nhuận của CTD. Chúng tôi cho rằng nên không có khoản dự phòng này thì nhiều khả năng CTD sẽ hoàn thành được mục tiêu lợi nhuận 700 – 1.000 tỷ ngay trong năm nay.

Thứ tư, CTD hiện đang sở hữu một lượng backlog ấn tượng. Gần đây nhất chúng ta có thể kể đển việc CTD đã kí được hợp đồng trị giá 1 tỷ đô với Cty TNHH LEGO Manufacturing Việt Nam xây dựng nhà máy LEGO tại tỉnh Bình Dương với tổng diện tích sàn lên tới 163.000 m2. Chúng tôi cho rằng dự án nổi bật này cũng sẽ đem lại biên lãi cao hơn một chút so với việc xây dựng các dự án khu dân cư. Không chỉ vậy, CTD hiện đang làm tổng thầu cho rất nhiều các dự án lớn nhỏ trong cả nước: như tổng thầu giai đoạn 2 nhà máy Gang thép Hòa Phát Dung Quất; các dự án trọng điểm giai đoạn 2022 – 2025 của Novaland; hợp tác chiến lược cùng Charm Group; các dự án của Vinhomes hay Six Sense – đều là những cái tên nổi tiếng trên thị trường bất động sản hiện nay. Ngoài ra, CTD cũng bén duyên với các dự án đẳng cấp quốc tế qua công ty con Unicons của mình. Tuy rằng các dự án của CTD đều là dài hơi, với những dự án có thể thi công kéo dài cả 3 – 5 năm, chúng tôi ước tính rằng chỉ trong 6 tháng đầu năm CTD đã ký được khoảng 16.000 tỷ đồng giá trị hợp đồng ký mới. Trong bối cảnh ngành BĐS đang bị thắt chặt thì đây là con số ấn tượng của doanh nghiệp này.

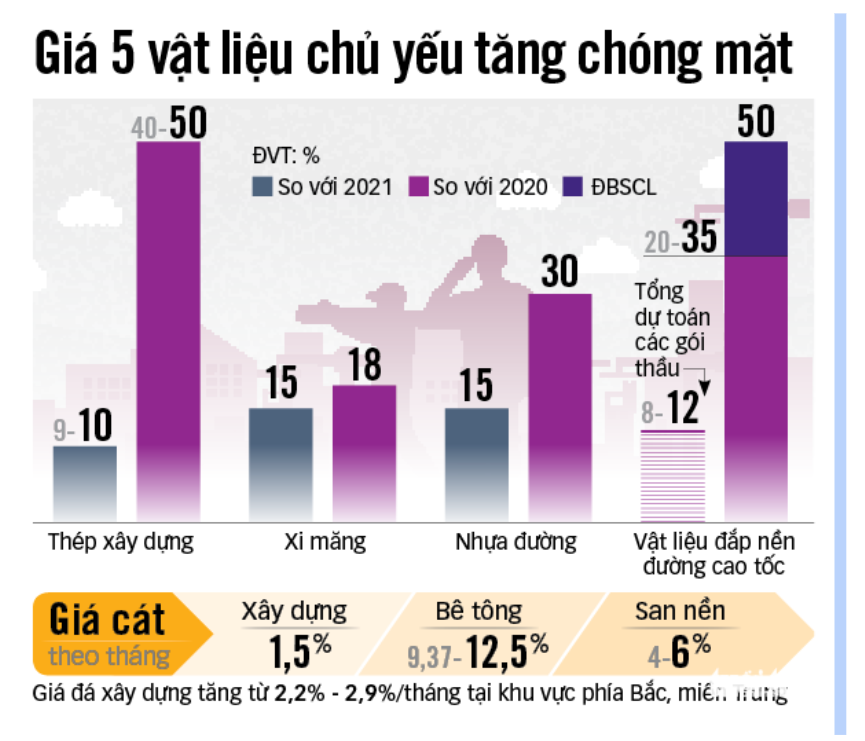

Cuối cùng nhưng không kém phần quan trọng, có thể thấy rằng bản thân CTD đang thay đổi tốt lên sau nhiều năm trục trặc về ban lãnh đạo, thế nhưng không thể không kể đến tình hình vĩ mô cũng đang ủng hộ sự quay trở lại của ngành xây dựng. Sau một thời gian dài giá VLXD tăng đến chóng mặt, thì hiện nay giá cả nhóm mặt hàng này đang dần trở nên ổn định. Thậm chí, giá thép đã giảm mạnh trên 1 triệu đồng/tấn trong thời gian qua đã giúp các doanh nghiệp xây dựng “dễ thở” hơn rất nhiều. Bên cạnh đó, chúng tôi cũng lưu ý rằng CTD đã kí được nhiều hợp đồng vào giai đoạn cuối 2021 – đầu 2022 khi mà giá VLXD ở mức cao, kéo theo giá trị hợp đồng sẽ cao hơn thời gian bình thường. Với việc giá VLXD đang bình ổn dần về giá cả trong giai đoạn thực hiện hợp đồng, thì đây sẽ là điểm nhấn giúp biên lãi của doanh nghiệp này tốt hơn so với quá khứ.(Hình 3)

Tổng kết lại về luận điểm đầu tư, chúng tôi nhận thấy CTD đang dần chuyển mình từ đáy sâu sang những nơi có ánh mặt trời. Với 5 luận điểm trên – bao gồm cả nội tại doanh nghiệp cũng như sự tốt lên của ngành xây dựng, chúng tôi đã lựa chọn CTD cho sóng hồi lần này.

III. Định giá

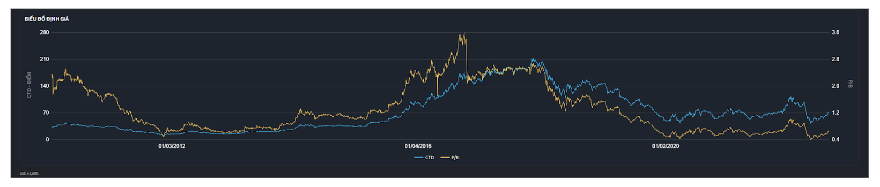

Đối với doanh nghiệp đang dần trở nên tốt lên, chúng tôi sẽ sử dụng PB để đánh giá. Hiện tại PB của CTD chỉ ở mức 0.6 lần, và chúng tôi giả sử thị trường chỉ cần trả lại định giá cho CTD về với book value thì mức lợi nhuận đã là khổng lồ. (Hình 4)

Các khách hàng cần theo dõi kĩ trong room tư vấn, cơ hội trading chúng tôi sẽ gửi ngay khi có điểm mua.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-