Báo cáo Q4/25 của CTD (tương đương Q2/25) đã cho thấy lợi nhuận tăng trưởng vượt bậc, cũng như biên lãi lên tới trên 3%. Nhưng thực chất việc tăng trưởng này lại đến từ một khoản hoàn nhập bất thường và khó nắm bắt. Vậy, doanh nghiệp này đang kinh doanh như thế này, lượng backlog lớn còn được duy trì hay không, và liệu giá cổ phiếu có thể tăng tiếp trong giai đoạn này không? Chúng tôi sẽ phân tích cụ thể trong báo cáo cập nhật lần này.

I. Kết quả kinh doanh Q4/2025 và cả năm 2025

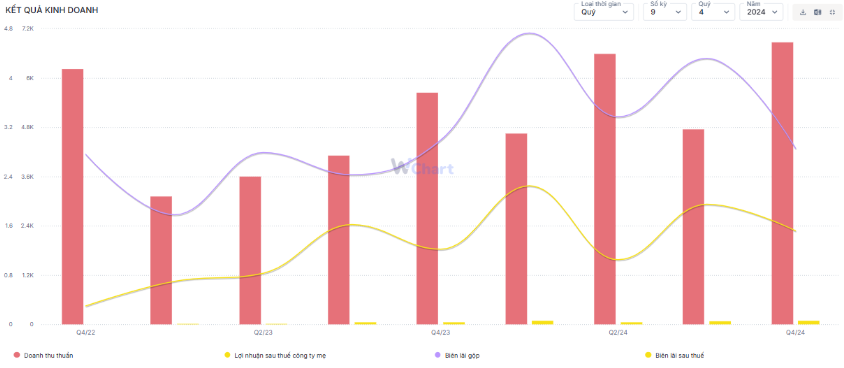

CTCP Xây dựng Coteccons đã công bố báo cáo tài chính Q4/2025 cũng như báo cáo hợp nhất cho cả năm kinh doanh vừa qua. Theo đó, doanh nghiệp này ghi nhận doanh thu trong quý đạt 8.351 tỷ đồng, tăng trưởng 27% so với cùng kỳ. Sau khi trừ đi giá vốn, lợi nhuận gộp công ty thu vê 216 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 2,6%. (Hình 1)

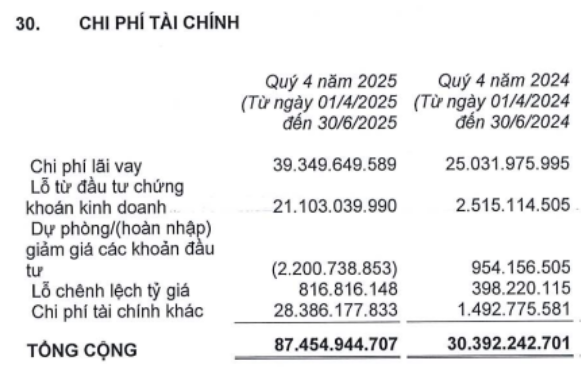

Chúng tôi cũng chú ý đến khoản chi phí tài chính tăng đáng kể trong Q4/25 vừa qua,khi lên tới 87 tỷ đồng (+188% yoy). Theo đó, công ty ghi nhận 39 tỷ đồng từ chi phí lãi vay, và 21 tỷ đồng đến từ lỗ đầu tư chứng khoán. Trong quý vừa qua, thị trường ghi nhận sự kiện thiên nga đen liên quan đến thuế quan vào tháng 4, và chỉ tăng mạnh trở lại từ cuối tháng 6 – đầu tháng 7 trở đi. Vì thế chúng tôi kỳ vọng báo cáo Q1/26 của CTD sẽ ghi nhận hoàn nhập từ khoản lỗ tới 21 tỷ đồng này. (Hình 2)

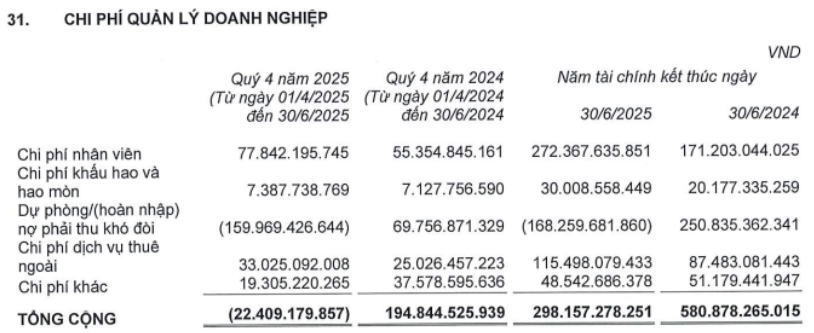

Trong kỳ, nhờ hoàn nhập 160 tỷ nợ phải thu khó đòi nên lợi nhuận sau thuế đạt 196 tỷ đồng – tăng 185% so với cùng kỳ. Theo tìm hiểu của chúng tôi, phần lớn khoản hoàn nhập này đến từ Cty TNHH Saigon Glory. Sau nhiều năm tồn đọng thì đến cuối Q4/25, khoản nợ này chính thức “biến mất” khỏi báo cáo tài chính của CTD.

Thông tin chi tiết: https://dantri.com.vn/kinh-doanh/dai-gia-xay-dung-coteccons-doi-duoc-no-tu-chu-du-an-dat-vang-tphcm-20250804064550926.htm

Đây là dấu hiệu rất tích cực cho thấy các khoản nợ khó đòi từ thời BLĐ cũ đang được thu hồi, đúng như tinh thần làm việc đã nêu trong ĐHCĐ hồi đầu năm và chúng tôi kỳ vọng những khoản nợ khác cũng sẽ được dần dần xử lý. Nhờ khoản hoàn nhập này nên biên lãi ròng trong kỳ đạt 2.3% – một con số rất cao so với nhiều năm trở lại đây. (Hình 3)

Lũy kế năm 2025, công ty ghi nhận 24.867 tỷ đồng, tăng 18% so với năm trước. Lợi nhuận gộp đạt 778 tỷ đồng, tương đương biên lãi 3,13%. Sau khi trừ các chi phí, CTD thu về 454 tỷ đồng lợi nhuận, tăng 47% yoy. Như vậy với con số này, doanh nghiệp đã hoàn thành lần lượt 99% kế hoạch doanh thu và vượt 105% kế hoạch lợi nhuận được đề ra.

Theo doanh nghiệp, mức tăng trưởng doanh thu tăng tốt trong năm vừa qua chủ yếu nhờ nhu cầu xây dựng gia tăng mạnh mẽ. Công ty cũng tích cực lên kế hoạch đẩy mạnh sản lượng thi công, tăng tốc bàn giao các dự án trọng điểm, cũng như đưa ra chính sách Repeat sales vô cùng hiệu quả với tỷ lệ doanh số duy trì trên mức 70%. Biên lãi cũng giữ ở mức cao do kiểm soát hiệu quả các chi phí và duy trì tiến độ thi công.

II. Một số điểm nhấn đáng chú ý trong câu chuyện kinh doanh

Có thể thấy trong năm 2025, CTD đã tìm được công thức cho sự tăng trưởng của mình. Bằng chứng là, tổng giá trị backlog chuyển tiếp tại thời điểm kết thúc Q4/25 đạt hơn 35.353 tỷ, hứa hẹn năm 2026 bùng nổ hơn về doanh số. Vậy đâu là câu chuyện thị trường kỳ vọng vào CTD trong thời gian tới? Chúng tôi sẽ giải đáp những câu hỏi này trong phần sau của báo cáo.

1. Báo cáo Q1/26 có thể ghi nhận những con số tích cực

Chúng tôi kỳ vọng báo cáo của Q1/26 sẽ đạt doanh thu vào khoảng 9.000 tỷ đồng, dựa trên những yếu tố sau:

- Khoản mục hàng tồn kho và người mua trả tiền trước tăng mạnh trong Q4/25. Cả 2 khoản mục này đều ghi nhận con số cao nhất trong nhiều năm trở lại đây, với hàng tồn kho đạt 5.700 tỷ và người mua trả tiền trước 4.800 tỷ đồng.

- Phải thu của khách hàng cũng ghi nhận mốc trên 15.000 tỷ, nhưng vay nợ cũng tăng theo, lên mốc gần 3.000 tỷ. Đây có thể là dấu hiệu cho việc dòng tiền lưu động đang gặp khó khăn, nhưng cần theo dõi thêm. Chúng tôi cho rằng trong quý tới chi phí lãi vay sẽ vọt trên mốc 40 tỷ đồng, cũng là một gánh nặng lên lợi nhuận vốn mỏng của CTD.

- Các khoản hoàn nhập cũng là một ẩn số, nên chúng tôi không tính vào mô hình dự phóng lợi nhuận.

Vì thế, chúng tôi cho rằng biên lãi ròng của CTD sẽ vào khoảng 1-1,5%, tương đương lợi nhuận cho quý sau là từ 90 đến 135 tỷ đồng. Nếu không có gì thay đổi về việc được hoàn nhập thì con số này sẽ ở mức trung bình, chưa quá nhiều ấn tượng.

2. Mảng xây dựng công nghiệp vẫn là mũi nhọn.

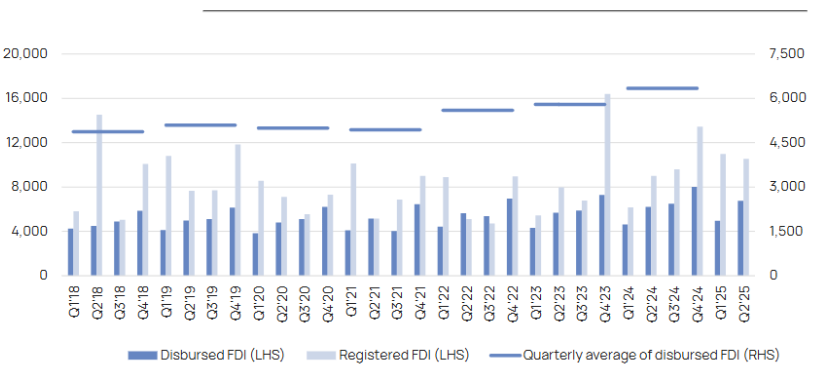

Từ ngày 07/08/2025, Mỹ chính thức áp thuế đối ứng với hầu hết các đối tác thương mại của mình, dao động từ 10-14%. Đối với Việt Nam, con số được đưa ra là 20% – một con số theo chúng tôi là tích cực trong bối cảnh thâm hụt thương mại cao, và các nước đối thủ của chúng ta đang chịu mức thuế tương đương hoặc cao hơn. Mức thuế mới này vẫn hứa hẹn các nhà đầu tư có thể tiếp tục có kế hoạch dài hạn ở Việt Nam, cũng như củng cố triển vọng tích cực của chúng tôi về sức hấp dẫn FDI của Việt Nam.

Ảnh 4: FDI giải ngân, FDI đăng ký và FDI giải ngân trung bình theo quý trong những năm qua.

Với những diễn biến này, có lẽ quả bom hẹn giờ mang tên thuế quan đã được tạm lắng xuống. Chúng tôi cho rằng CTD có thể duy trì được mức doanh thu ổn định trong mảng xây dựng công nghiệp. Tuy nhiên tổng lượng backlog để lại qua năm 2026 đã giảm từ đỉnh 37.000 tỷ về hơn 35.000 tỷ, cho thấy chưa có dự án lớn nào được ký kết mới trong quý vừa qua. Chúng tôi sẽ update thêm thông tin nếu doanh nghiệp này ghi nhận những dự án mới.

Bên cạnh các dự án trong nước, hiện CTD cũng tích cực bắt tay với những ông lớn trong và ngoài nước để vươn mình ra quốc tế. Cụ thể, trong tháng 8 vừa qua, CTD thông báo đã hoàn thành Nhà máy lắp ráp oto điện tại bang Tamil Nadu, Ấn Độ – một dự án thuộc chuỗi nhà máy của Vinfast. Dự án được khởi công cuối tháng 2/24 và hoàn thành trong 17 tháng – một tốc độ “thần tốc”. Tổng vốn đầu tư cho nhà máy là 2 tỷ đô, trong đó 500 triệu đô được giải ngân cho giai đoạn đầu tiên. Với sự hoàn tất của dự án này trong Q1/26, chúng tôi kỳ vọng CTD sẽ ghi nhận doanh thu ngay trong quý đầu năm 2026, đánh dấu tiếp tục cho sự tăng trưởng doanh thu.

3. Mảng xây dựng dân dụng vẫn ghi nhận lượng backlog lớn

Đối với mảng dân dụng, chúng tôi thấy rằng việc nới lỏng các quy định lỗi thời để tháo gỡ nút thắt trong phát triển dự án sẽ giúp thị trường này ấm dần trở lại. Chúng tôi kì vọng CTD sẽ tiếp tục dành được những dự án lớn trong bối cảnh đầy triển vọng này.

Trong báo cáo cũ, chúng tôi đã đưa ra danh mục trúng thầu của CTD với nhóm khách hàng mới. Hiện tại, trong quý vừa qua, chưa có nhiều sự thay đổi lớn đối với những cái tên này. Nhà đầu tư quan tâm có thể xem lại báo cáo cũ của chúng tôi.

Link: https://langtubuonnuocmam.com/ctd-con-lai-gi-sau-nhung-ngay-ruc-ro/

III. Tổng kết, đánh giá

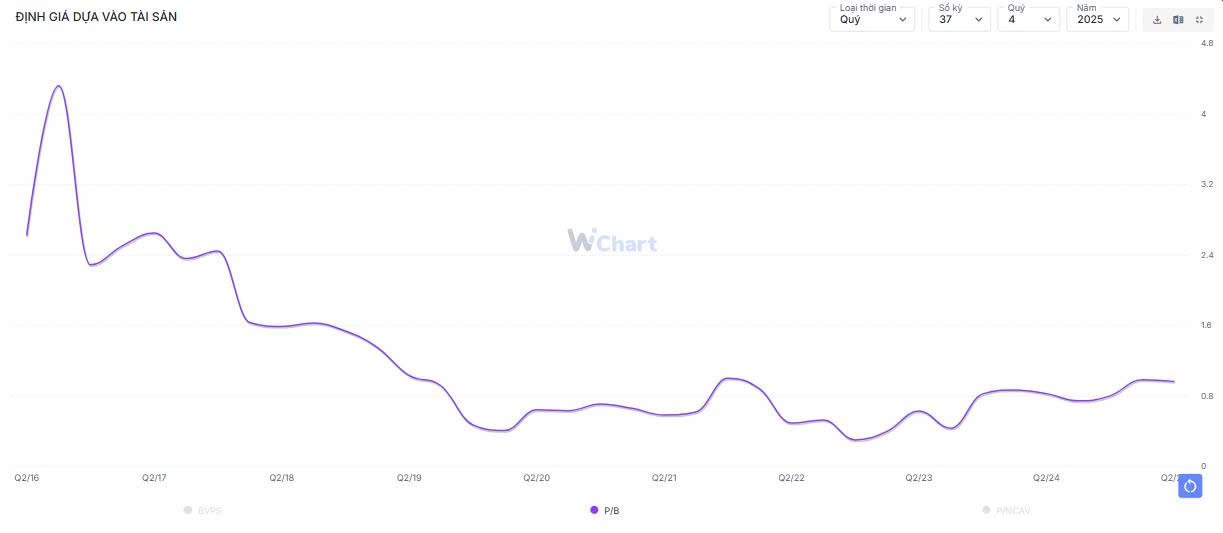

Có thể thấy CTD đang ghi nhận những con số rất tích cực trong bối cảnh ngành xây dựng cả công nghiệp lẫn dân dụng đều có dấu hiệu ấm dần hơn. Xét về định giá, nếu xét theo PB thì CTD đang khá rẻ, khi PB chỉ quanh mốc 1 lần, thế nhưng CTD cũng khá vất vả mới có thể chinh phục được mốc định giá này. Còn nếu xét theo PE hoặc PE fwd thì chúng tôi cho rằng đây chưa phải là con số đủ rẻ để thị trường quay lại đây sau một cú tăng nóng hồi đầu năm 2025.,

Chúng tôi cho rằng CTD cần những thông tin tích cực hơn về việc thu hồi nợ xấu, hoặc tiếp tục ghi nhận những dự án lớn, tăng lượng backlog lên trong thời gian tới, hoặc một báo cáo quý xuất sắc hơn nữa. Còn hiện tại thị trường có những mã cổ phiếu với những câu chuyện hấp dẫn hơn, nên tạm thời CTD chưa nằm trong danh mục ưu tiên của chúng tôi nếu thị trường có điều chỉnh sau chuỗi ngày tăng nóng.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.