CTD trong các phiên gần đây có sự tăng giảm khá mạnh liên quan tới các thông tin về việc đấu thầu các dự án thành phần của đại dự án sân bay Long Thành. Vậy nền tảng doanh nghiệp hiện tại đang như thế nào và nếu trúng hay không trúng dự án sẽ ảnh hưởng như thế nào tới doanh nghiệp. Trong bài viết này chúng tôi sẽ cập nhật tới quý nhà đầu tư.

I. Nền tảng tài chính và kết quả kinh doanh Q2-2023

Trước tiên chúng ta sẽ đi cập nhật bctc mới nhất của CTD vừa công bố quý 2-2023 và xem có những điều gì cần chú ý với công ty trên bctc.

Về kết quả kinh doanh, kết thúc quý 2-2023 CTD ghi nhận doanh thu 3,619 tỷ đồng, tăng 10.3% yoy. Tuy nhiên do biên lợi nhuận gộp giảm khá nhiều từ 6.6% về còn 2.8% nên lợi nhuận gộp của công ty chỉ đạt 101 tỷ đồng, giảm 53.2% yoy (Hình 1)

Trong 4 quý gần đây biên lợi nhuận gộp của công ty đều ở mức khá thấp dưới 3%, một phần là do tình hình thị trường xây dựng chung khá ảm đạm và để cạnh tranh trong đấu thầu các dự án thì buộc công ty phải hạ giá đấu thầu để giúp lấy được dự án cũng như thị phần xây dựng. Đây là điều diễn ra khá thường xuyên trong các giai đoạn khó khăn và phục hồi của thị trường xây dựng. Tức các công ty sẽ ưu tiên chiếm lĩnh thị phần trước rồi sau đó mới dần tối ưu hóa để nâng dần biên lợi nhuận gộp cho công ty.

Điểm sáng trong kết quả kinh doanh của công ty chính là doanh thu của công ty vẫn tăng trưởng so với cùng kỳ và so với quý gần nhất, điều này cho thấy các dự án được công ty triển khai vẫn đang được đảm bảo tiến độ bàn giao, ngoài ra lượng backlog vẫn được duy trì ở mức cao giúp cho công ty sẽ tiếp tục được đảm bảo nguồn việc ổn định trong thời gian tới.

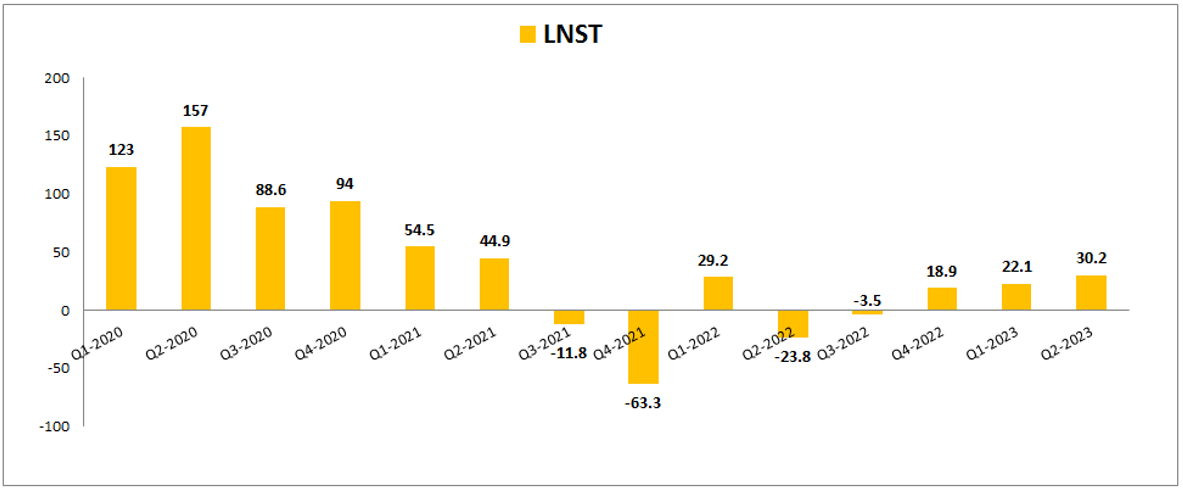

Tuy lợi nhuận gộp giảm nhưng nhờ chi phí quản lý doanh nghiệp giảm mạnh so với cùng kỳ nên trong Q2-2023 công ty vẫn ghi nhận lợi nhuận sau thuế dương 30.2 tỷ đồng (cùng kỳ -23.8 tỷ đồng). (Hình 2)

Ngoài việc chi phí doanh nghiệp giảm thì trong 2 quý đầu năm 2023 CTD cũng không còn phải trích lập nhiều cho khoản phải thu của công ty như 2022 nữa.

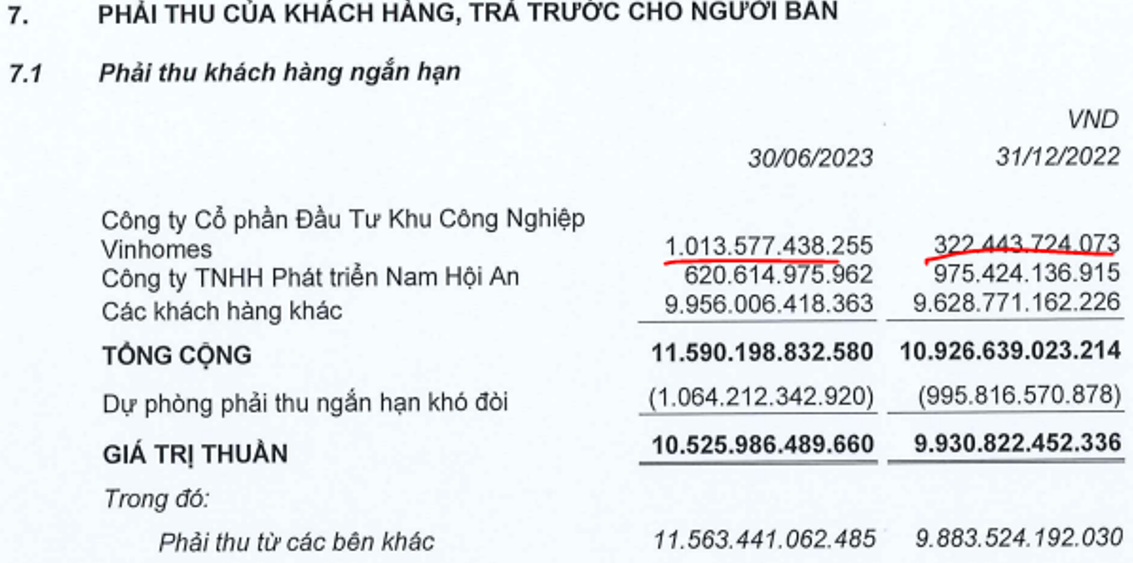

Về tài chính doanh nghiệp, dù khoản phải thu của công ty tăng lên so với các quý trước đó của công ty nhưng đa phần khoản tăng này liên quan đến Vinhomes và mới phát sinh trong thời gian cho phép nên chưa cần trích lập, Vinhomes cũng là chủ đầu tư uy tín nên việc nguy cơ phải trích lập cũng là không cao. Về khoản mục phải thu với công ty Nam Hội An, công ty vẫn đang tiếp tục thu hồi khá tốt, trong 6 tháng đã thu thêm được 355 tỷ đồng và nếu tốc độ thu nợi được duy trì thì khoảng 4 quý nữa công ty sẽ thu hồi xong khoản nợ này. Hiện du lịch đang mở cửa và tăng trưởng trở lại nên việc thu hồi nợ là điều dễ dàng hơn. (Hình 3)

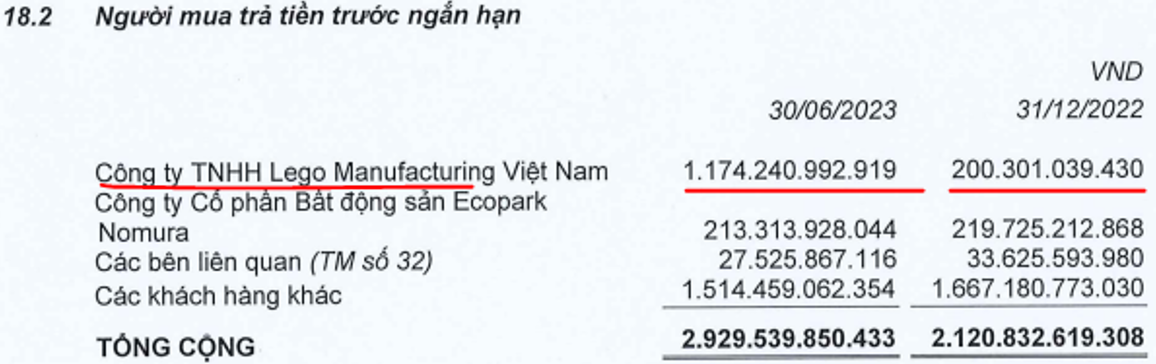

Ngoài ra nhờ khoản người mua trả trước tăng lên khá nhiều với hơn 800 tỷ đồng cũng giúp cho dòng tiền của công ty mạnh lên. Khoản tăng này đến là nhờ vào khoản trả trước của công ty Lego cho dự án đang triển khai, kết thúc 6 tháng 2023 khoản trả trước này đã tăng lên gần 1,200 tỷ đồng so với chỉ khoảng 200 tỷ đồng đầu năm. (Hình 4)

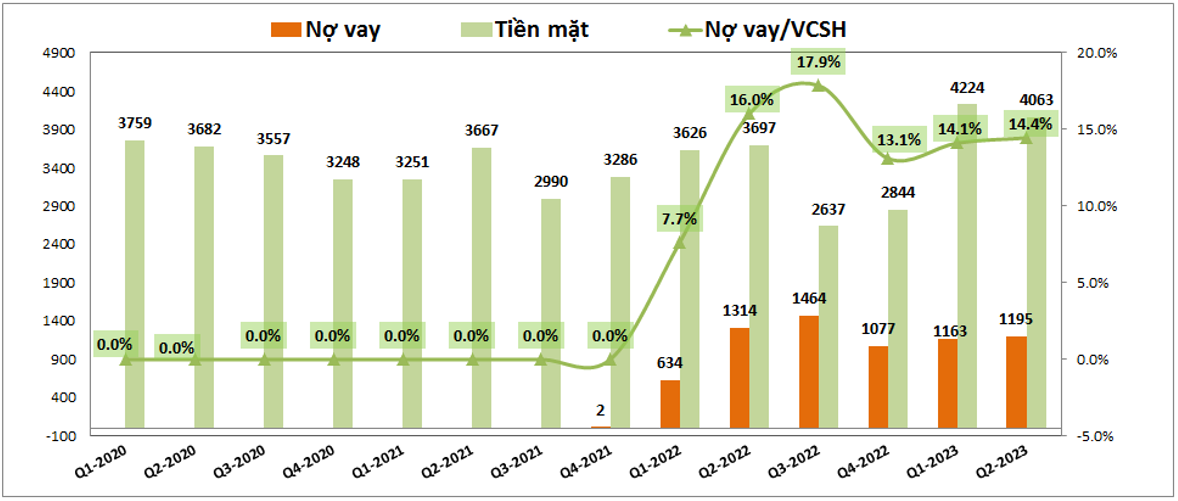

Về nợ vay, sau thời kỳ của ông Trần Bá Dương với tôn chỉ không vay nợ thì sang thời kỳ của chủ tịch mới là ông Bolat lại đang mạnh dạn gia tăng đáng kể đòn bẩy của doanh nghiệp. Cụ thể sau quý 2-2023 tổng nợ vay của CTD là 1,195 tỷ đồng, tỉ lệ nợ vay/VCSH là 14.4%. Tuy nhiên với lượng tiền, tương đương tiền và gửi tiết kiệm (gọi chung là tiền mặt) của CTD là rất lớn cộng với tỉ lệ nợ vay/ VCSH còn rất thấp so với các đối thủ khác cùng ngành nên cơ cấu tài chính của CTD vẫn là rất ổn không có gì đáng lo. (Hình 5)

II. Tiềm năng tăng trưởng doanh nghiệp

Dù nền kinh tế còn rất nhiều khó khăn, ngành xây dựng cũng chưa thoát được tình trạng chung ảm đạm và cần thêm thời gian để dần hồi phục trong tương lai các quý tới nhưng với CTD chúng tôi cho rằng những kết quả kinh doanh khó khăn nhất đã ở lại trong năm 2021-2022 và các năm 2023-2024 tới theo chúng tôi sẽ là những năm bản lề cho CTD có thể trở lại hồi phục, lấy lại vị thế dẫn đầu của mình trong ngành. Dưới đây là những điều thuận lợi và kèm đó còn một số khó khăn công ty cần giải quyết trong các năm tới.

- Dù thị trường xây dựng khá trầm lắng nhưng CTD vẫn duy trì được lượng backlog tốt từ năm 2022 sang 2023. Cụ thể lượng backlog được chuyển sang từ 2022 sang đạt khoảng 17k tỷ đồng, chưa bao gồm dự án Lego giai đoạn 1 và lượng backlog này cao hơn 3 năm gần đây là 2020, 2021 và 2022 với lần lượt là 14.6k tỷ, 9.1k tỷ và 14.5k tỷ đồng. Dự án Lego hiện đã được cấp phép và triển khai nên có thể đẩy vào backlog trong thời gian tới và bàn giao vào 2024.

- Lượng backlog hồi phục nhờ công ty sau khi tái cấu trúc đã kiên trì với chiến lược “Repeat sales” và chiến lược đa dạng hóa các dự án tham gia đấu thầu, chấp nhận hạ biên lợi nhuận để chiếm lĩnh thị phần, qua đó gia tăng các dự án trúng thầu cho công ty. Ngoài ra CTD cũng nâng tỉ trọng các dự án KCN, hạ tầng để bù cho các dự án dân dụng.

- Trong 3 năm 2020 tới 2022 CTD đã đẩy mạnh trích lập cho các khoản phải thu của công ty và từ 2023 sẽ giảm dần các trích lập, qua đó hỗ trợ cho lợi nhuận công ty phục hồi tốt hơn. (Hình 6)

- CTD là doanh nghiệp có nền tảng tài chính khỏe mạnh hơn rất nhiều đa số các doanh nghiệp xây dựng lớn khác trong ngành, ngoài ra gần đây công ty còn ký các thỏa thuận hợp tác toàn diện với 3 ngân hàng lớn là Vietinbank, BIDV, MB bank để thu xếp vốn cho các dự án hạ tầng cho tương lai. Đây là những thuận lợi lớn giúp công ty chứng minh năng lực thi công và dễ hơn trong đấu thầu các dự án.

- Trong thời gian tới khi biên lợi nhuận gộp của các dự án dần được cải thiện sau khi công ty đã dần lấy lại được vị thế sẽ là lúc mà lợi nhuận được phản ánh rõ ràng hơn, còn hiện tại chúng ta sẽ chủ yếu thấy được việc doanh thu tăng trưởng trước so với lợi nhuận.

Với nhiều những tiềm năng trên thì CTD sẽ là key đáng chú ý để đầu tư khi thị trường xây dựng dần trở lại. Tuy nhiên ngoài những tiềm năng và điểm mạnh của công ty thì vẫn còn đó những khó khăn, rủi ro mà công ty sẽ đối mặt cũng như cần giải quyết trong thời gian tới.

- Đầu tiên là khó khăn chung của ngành xây dựng. Hiện nhà nước đã tiến hành hạ lãi suất và hỗ trợ các doanh nghiệp BĐS nhưng tình trạng xây dựng các dự án mới là không nhiều, đa phần các doanh nghiệp BĐS ưu tiên khơi thông vốn để bán các dự án có sẵn và ưu tiên hoàn thiện các dự án dở dang nên các hợp đồng ký mới vẫn chưa hồi phục. các hợp đồng mới hiện chủ yếu thuộc các dự án hạ tầng đầu tư công.

- Khó khăn và rủi ro tiếp theo với CTD chính là khoản phải thu, dù đã trích lập cho các khoản phải thu nhưng trong thuyết mình khoản phải thu khác của công ty vẫn ở tỉ trọng cao mà không có thuyết minh chi tiết cho khoản này và đây vẫn là rủi ro tiềm ẩn cho công ty trong tương lai.

- Gần đây giá CTD biến động khá nhiều khi có các thông tin về gói thầu 35,000 tỷ đồng sân bay Long Thành được đưa ra. Cụ thể các thông tin tích cực có thể giúp cổ phiếu tăng mạnh ngay trong phiên và ngược lại giảm mạnh ngay lập tức. Cụ thể thông tin này sẽ có cả nguy và cơ trong đó. Cụ thể có 3 liên danh tham gia đấu thầu là Hoa Lư (nhóm do CTD đứng đầu cùng 7 nhà thầu khác), liên danh nhóm Vinaconex và liên danh của nhóm ông Nguyễn Bá Dương. Như vậy theo tính toán nếu trúng thầu thì các liên danh có thể mang lại lượng backlog lớn cho công ty của mình (35,000 tỷ đồng chia cho các thành viên) và với CTD thì có thể sẽ mang về lợi ích đâu đó khoảng 4,000-7,000 tỷ đồng vào backlog trong khoảng 3 năm tới. Như vậy thông tin làm ảnh hưởng khá nhiều giá cổ phiếu trong ngắn hạn nhưng nếu nhìn chi tiết gói thầu và thời gian thực hiện thì nó cũng không phải là quá lớn so với lượng backlog hàng năm của công ty (khoảng 5-7%). Tuy nhiên trong ngắn hạn thì thông tin này sẽ là rủi ro khó đánh giá được và theo chúng tôi vì tin này mà cổ phiếu tăng hay giảm mạnh thì đó là cơ hội (nếu giảm) hoặc rủi ro (nếu tăng) với CTD trong ngắn hạn.

Như vậy với những tiềm năng và rủi ro trên với CTD chúng tôi thấy rằng trong dài hạn các quý tới CTD sẽ có tiềm năng phục hồi về kết quả kinh doanh và dần vươn mình trở lại với vị thế đầu ngành vốn có. Chúng tôi cho rằng giai đoạn khó khăn nhất và tái cấu trúc của CTD đã dần qua và công ty đang dần phục hồi trở lại trong các năm tới.

III. Tổng kết và định giá

Chúng tôi đánh giá khá cao tiềm năng phục hồi của CTD trong dài hạn. Dự kiến lượng backlog trong các năm tới sẽ dần tăng cũng như lợi nhuận của công ty cũng tăng lên khi biên lợi nhuận được cải thiện và không còn phải trích lập nhiều nữa. Trong năm 2023 chúng tôi dự phóng CTD có thể đạt 15k-16k tỷ đồng doanh thu và 150-200 tỷ đồng lợi nhuận sau thuế nhờ lượng backlog vẫn ở mức cao như hiện tại.

Về định giá, hiện CTD đang giao dịch tại vùng giá 6x, tuy đã giảm khá nhiều từ đỉnh giá vùng 80 gần đây nhưng so với đáy cuối 2022 (vùng giá 2x-3x) thì giá hiện của CTD đã là phục hồi khá nhiều. Phần lớn động lực tăng giá này đến từ thị trường chung và các kỳ vọng phục hồi trở lại trong tương lai của cổ phiếu, vì vậy tuy là tiềm năng về FA là khá sáng nhưng tiềm năng tăng giá cổ phiếu ngắn hạn không phải quá nhiều. Thậm chí giá hiện tại còn là đắt, với giả định cty cán mốc lợi nhuận 2 quý cuối năm ở mốc khoảng 170 tỷ/quý (điều không tưởng), LNST cuối năm đạt mốc 400 tỷ. Với giá trị 6x, định giá p/e của CTD đang ở mốc 12 lần (với kịch bản không tưởng), lưu ý là trong thời kì tăng trưởng huy hoàng nhất, định giá CTD cũng chưa đến p/e 10. Chúng tôi không đánh giá cao CTD trong thời gian sắp tới (định giá cao, thông tin trúng thầu đã hạ nhiệt)

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-