Dù thị trường chung cùng nền kinh tế đang đối diện với nhiều khó khăn từ đầu tháng 4 tới nay do căng thẳng thuế quan nhưng CTG vẫn đang từng bước đưa ngân hàng vững bước đi lên trong thời gian qua và cả thời gian tới. Cụ thể CTG sẽ có những bước đi như thế nào để khắc phục khó khăn chung chúng ta sẽ cùng phân tích và update trong bài viết này sau khi ngân hàng đã công bố BCTC Q1 cũng như đại hội cổ đông 2025.

I. Kết quả kinh doanh của ngân hàng

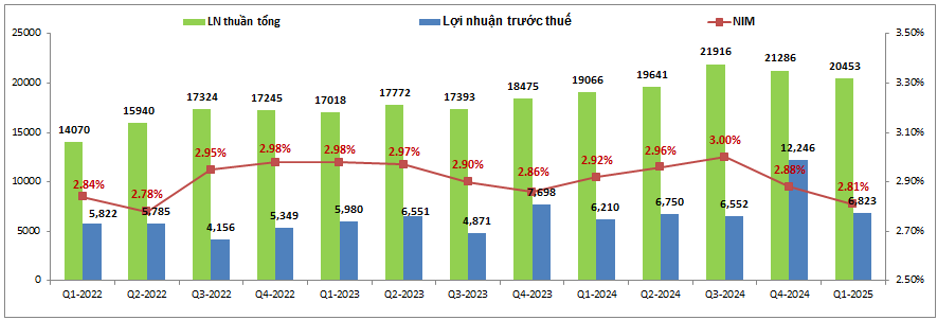

CTG đã công bố báo cáo tài chính Q1-2025 với tổng lợi nhuận thuần (TOI ) đạt 20,453 tỷ đồng, tăng nhẹ 4.1% yoy. Lợi nhuận trước thuế của ngân hàng đạt 6,823 tỷ đồng, tăng 9.9% yoy. Như vậy so với cùng kỳ kết quả kinh doanh của CTG vẫn có sự tăng trưởng nhẹ nhưng nếu so với các quý liền kề thì vẫn thấy sự sụt giảm nhẹ do Q1 các năm gần đây các ngân hàng giải ngân vốn không được nhiều nên kết quả kinh doanh thường có phần kém hơn các quý còn lại của năm. Ngoài ra các quý đầu năm CTG cũng thường trích lập chi phí dự phòng cao hơn để giảm áp lực trích lập về cuối năm cho ngân hàng. (Hình 1)

Điểm qua các mảng kinh doanh của CTG so với cùng kỳ chúng ta không thấy các mảng chính có biến động nhiều. Cụ thể mảng kinh doanh lãi ghi nhận thu nhập lãi thuần tăng nhẹ 2% yoy trong khi mảng dịch vụ vẫn tiếp sụt giảm 9.5% yoy do khó khăn trong chính sách xiết chặt bảo hiểm các năm qua. Điểm nhấn lớn nhất trong bức tranh kinh doanh có lẽ đến từ mảng kinh doanh khác khi ghi nhận lợi nhuận 2,002 tỷ đồng, tăng mạnh 157% yoy. Ngoài ra còn một số mảng đóng góp tỉ trọng ít như kinh doanh ngoại hối hay kinh doanh chứng khoán mang lại kết quả khá trái chiều nhau nhưng mức độ ảnh hưởng tới kết quả kinh doanh của CTG là không nhiều khi tỉ trọng các mảng này khá thấp.

Trong Q1-2025 NIM của ngân hàng tiếp tục sụt giảm xuống mức 2.81%, đây là mức thấp hơn mức trung bình của ngân hàng trong các năm gần đây dù cho lãi suất huy động đang được duy trì ở vùng thấp ngang với thời covid trong suốt nhiều quý qua. Nhưng do lãi suất cho vay cũng phải duy trì ở mức thấp để vừa hỗ trợ nền kinh tế phục hồi vừa cạnh tranh để đạt được tăng trưởng tín dụng cao.

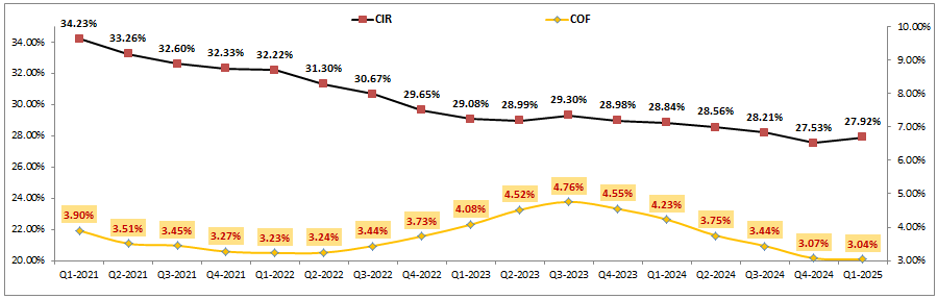

Các chỉ số đầu vào như chi phí vốn COF hay hệ số CIR cũng được CTG quản lý và kiểm soát rất tốt. CIR của CTG trong Q1 đạt 27.92% và là ngân hàng có hệ số chi phí vận hành thấp nhất toàn ngành. COF cũng được kiểm soát tốt với chỉ 3.04%, ghi nhận quý thứ 6 liên tiếp giảm. (Hình 2)

Như vậy dù đầu ra vẫn còn đối mặt nhiều khó khăn nhưng CTG vẫn đang cho thấy những bước tiến vững chắc nhờ kiểm soát cá yếu tố đầu vào rất tốt. Điều này sẽ giúp ngân hàng có thể sớm bùng nổ trong các năm tới nếu các yếu tố kinh doanh đầu ra thuận lợi hơn. Chi tiết hơn về từng yếu tố kinh doanh chúng ta sẽ cùng bóc tách trong phần dưới của bài viết.

II. Kế hoạch kinh doanh và bức tranh tài chính

1. Các mảng kinh doanh chính và kế hoạch 2025

CTG vừa tổ chức xong đại hội cổ đông 2025 với một số nội dung chính về kế hoạch kinh doanh cũng như tăng vốn như sau:

- Tổng tài sản tăng từ 8-10%, tăng trưởng tín dụng được phê duyệt 15% hạn mức, ngân hàng phấn đấu đạt 16%. Tỉ lệ nợ xấu kiểm soát trong 1.2-1.3%.

- Kế hoạch tăng vốn: Đại hội đã thông qua kế hoạch chia cổ tức bằng cổ phiếu với tỉ lệ 44.64% (nguồn lợi nhuận 2 giai đoạn 2009-2016 và 2021-2022), nâng vốn điều lệ dự kiến sau phát hành lên 77,670 tỷ đồng. Ngoài ra công ty cũng sẽ tiếp tục chia cổ tức bằng cổ phiếu cho khoản lợi nhuận còn lại của năm 2024 là gần 15,597 tỷ đồng, tương ứng 1,559.7 triệu cổ phiếu mới.

Như vậy CTG không thay đổi kế hoạch của mình về các chỉ tiêu trong đó có tăng trưởng tín dụng dù hiện tại Việt Nam đang đối mặt với thử thách lớn tới từ chính sách thuế quan của Mỹ. Chúng tôi cho rằng CTG có cơ sở để tin vào kế hoạch này mà không cần điều chỉnh dù có thể có khó khăn trước mắt.

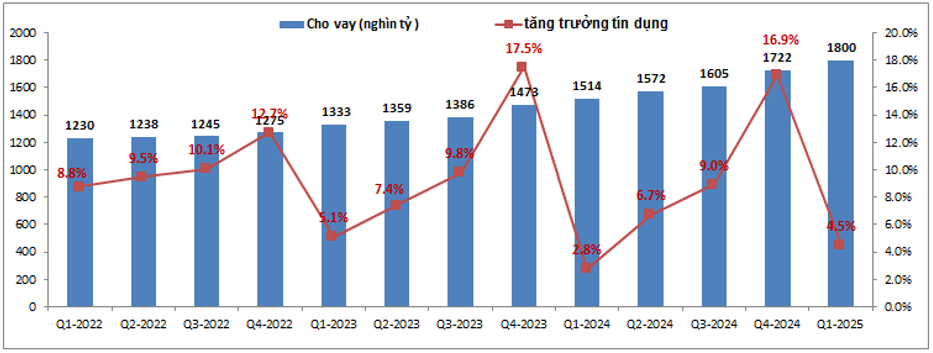

Đầu tiên là về mảng tín dụng, mảng kinh doanh chính của CTG. Trong Q1-2024 tổng tăng trưởng tín dụng của ngân hàng đạt 4.5%, cao hơn so với con số đạt được tại Q1-2024. Con số này cũng đã cao hơn so với mục tiêu trung bình mỗi quý là 4% trong khi Q1 đa phần các ngân hàng đều đạt kết quả thấp trong 2 năm nay do đáo hạn nhiều hợp đồng sổ sách giúp tăng trưởng tín dụng mạnh trong Q4 năm trước. Vì vậy khả năng cả năm CTG đạt chỉ tiêu tăng trưởng tín dụng trên 16% là khả thi. (Hình 3)

Ngoài ra trong năm 2025 nhà nước lên kế hoạch và yêu cầu phải đẩy mạnh hơn nữa việc giải ngân vốn đầu tư công để tạo dư địa cho phát triển kinh tế cũng như tăng trưởng GDP có thể đạt trên 8%. CTG là một trong những ngân hàng chính để bơm vốn ra nên tăng trưởng tín dụng cũng sẽ được hưởng lợi lớn.

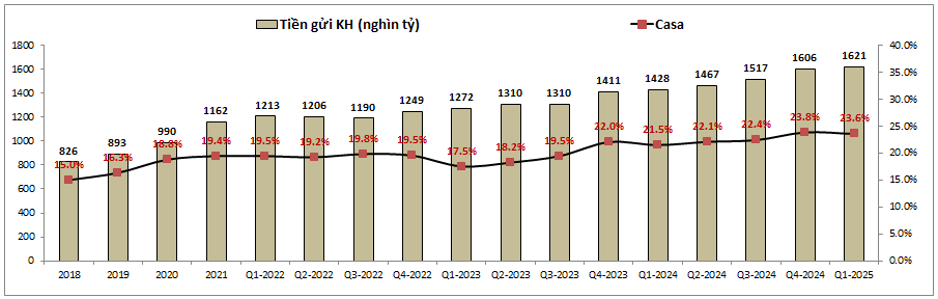

Về đầu vào CTG đang duy trì lợi thế rất lớn khi kiểm soát rất tốt chi phí đầu vào ở mức thấp nhất toàn ngành, lượng tiền huy động cũng duy trì mức cao. Tổng tiên gửi luôn đảm bảo trên 90% lượng tiền cho vay nên ngân hàng ít phải huy động ở các kênh khác chịu rủi ro lãi suất cao. Điều này giúp cho CTG luôn cạnh tranh về lãi suất cho vay mà vẫn đảm bảo lợi nhuận tốt. (Hình 4)

Casa của CTG cũng liên tục cải thiện trong hơn 2 năm qua khi tăng từ vùng 17.x% lên 23.6% tại Q1-2025. Đến cuối 2025 ngân hàng cũng đặt mục tiêu nâng Casa lên khoảng 25%.

Ngoài kênh đầu tư công có thể kỳ vọng thì CTG cũng tập trung đẩy mạnh cả các phân khúc chiến lược khác đang có dấu hiệu phục hồi tốt trong năm 2024 như bán lẻ hay nhóm khách hàng cá nhân nhờ độ phủ rộng khắp cả nước. CTG cũng đang chuẩn bị triển khai dự án cho vay tín chấp hoàn toàn tự động dành cho khách hàng trả lương qua CTG thông qua nền tảng iPay. Điều này sẽ giúp ngân hàng khai thác tối đa tiềm năng khách hàng cũng như thêm kênh mới đẩy mạnh tăng trưởng cả về tín dụng cũng như NIM cho ngân hàng trong tương lai.

Vì vậy chúng tôi cho rằng mảng tín dụng năm 2025 khả năng cao sẽ hoàn thành được chỉ tiêu và kế hoạch đề ra tại đại hội nhờ những thế mạnh riêng của mình mà không phải ngân hàng nào cũng có được (hệ sinh thái ngân hàng nhà nước, lợi thế giá vốn thấp và quản lý chi phí tốt).

Tiếp theo về các mảng kinh doanh ngoài lãi của CTG, hiện có 2 mảng lớn sau mảng tín dụng là mảng hoạt động dịch vụ và mảng hoạt động khác. Dưới đây là một số điểm chú ý của 2 nhóm này:

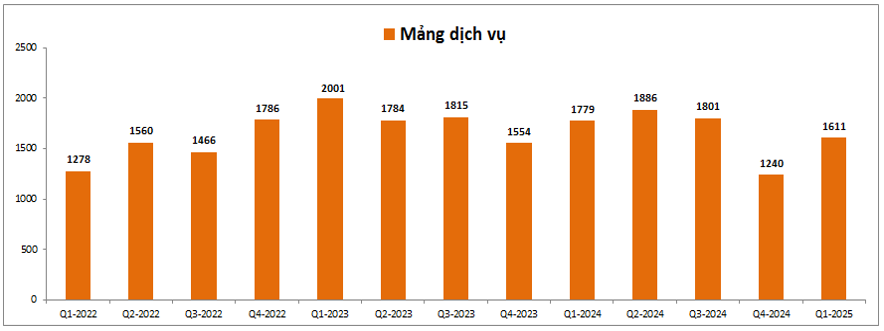

- Mảng dịch vụ trong Q1 ghi nhận tăng trưởng âm 9.5% so với cùng kỳ do hoạt động bán chéo bảo hiểm vẫn còn gặp nhiều thách thức khi nhà nước xiết chặt quy định nên mảng này sẽ còn tiếp tục khó khăn chứa chưa thể tăng trưởng trở lại ngay được nhất là mức nền 2 quý tới vẫn ở mức cao. (Hình 5)

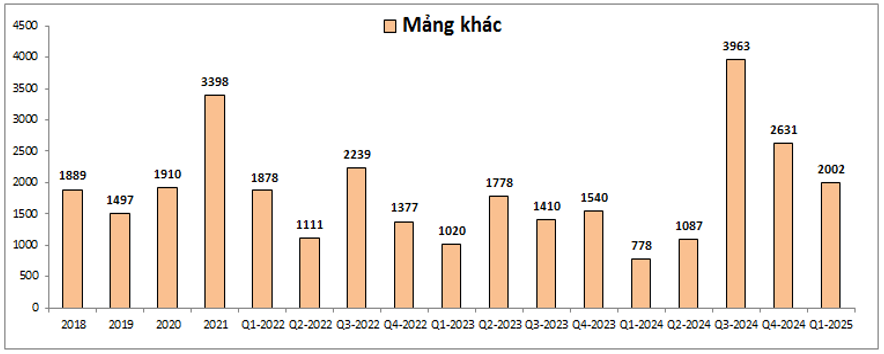

- Mảng hoạt động khác chính là mảng thu hồi và xử lý nợ xấu, nợ tồn đọng của ngân hàng. Tại Q1 hoạt động thu hồi nợ ghi nhận tăng trưởng cao lên tới 157%. Trong 3 quý gần đây ngân hàng đã đẩy mạnh nghiệp vụ này hơn sau khi đã phần nào kiểm soát được nợ xấu và tỉ lệ nợ xấu duy trì ở mức an toàn. Đây là động lực tốt để CTG có thể có thêm nguồn lợi nhuận bù đắp cho sụt giảm tới từ mảng dịch vụ. (Hình 6)

Về tầm nhìn dài hạn với mảng kinh doanh ngoài lãi, CTG muốn đẩy mạnh hơn sự đóng góp từ các mảng như chứng khoán, quản lý quỹ, công ty bảo hiểm, …

2. Bức tranh tài chính của ngân hàng

Về nền tảng tài chính ngân hàng thì có thể khẳng định CTG luôn nằm trong top 3 ngân hàng có nền tảng tốt nhất trong ngành. Ngân hàng luôn duy trì nền tảng tài chính tốt để làm bệ đỡ vững chắc cho tăng trưởng sau này.

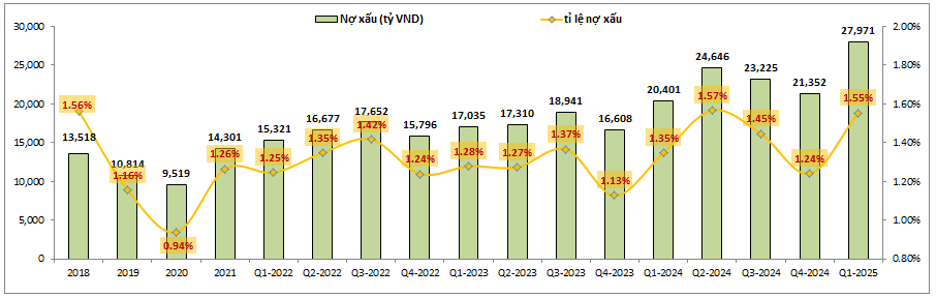

Tuy nhiên trên báo cáo Q1-2025 nợ xấu của CTG có phần tăng khá nhiều lên 27,971 tỷ đồng, cao hơn tới 6,621 tỷ đồng so với đầu năm. Tỷ lệ nợ xấu cũng theo đó tăng từ 1.24% lên 1.55%. Nguyên nhân được giải thích do một số khách hàng bị cơ cấu lại nhóm nợ nên khiến cho nợ xấu tăng lên khá nhiều trong Q1 vừa qua. Ngân hàng cho biết khả năng trong 1-2 quý tới các doanh nghiệp này sẽ được cơ cấu lại và chuyển khỏi nhóm nợ xấu. (Hình 7)

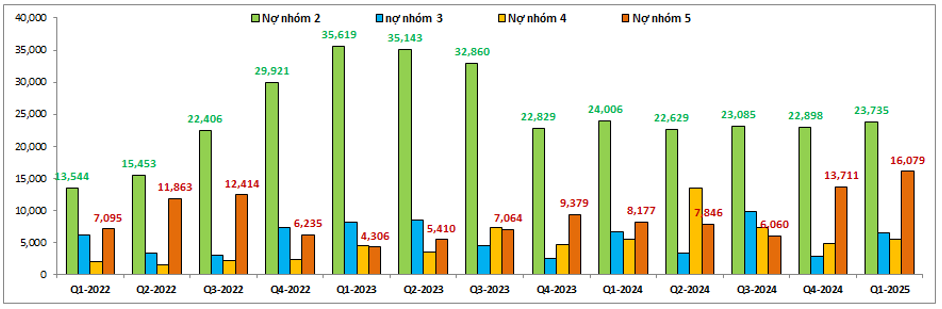

Điều này có nghĩa khả năng cao nợ xấu và tỉ lệ nợ xấu sẽ dần giảm lại trong các quý tới và CTG sẽ kiểm soát được trong mục tiêu 1.2%-1.3%. Bóc tách từng nhóm ngành có thể thấy nợ xấu trong Q1 tăng khá đều tại 3 nhóm nhưng ưu điểm là nợ nhóm 2 (nhóm nợ đáng chú ý) lại không tăng mấy mà có xu hướng đi ngang so với các quý của năm 2024 dù cho thông tư 02 đã hết hiệu lực. Điều này giúp cho áp lực gia tăng nợ xấu trong tương lai là không cao đối với CTG. (Hình 8)

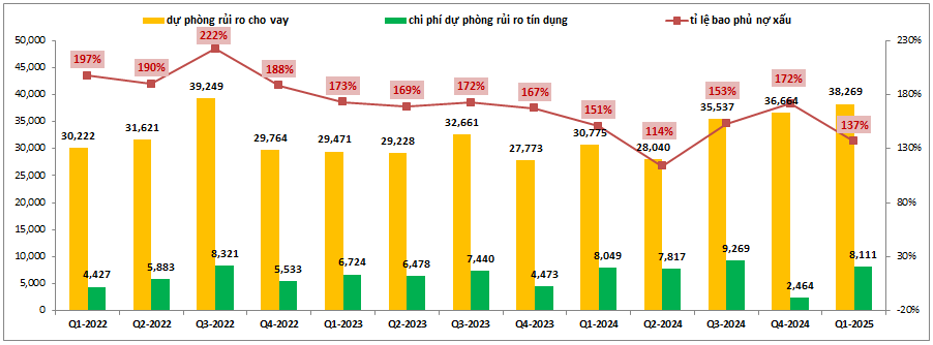

Về trích lập dự phòng của ngân hàng, CTG luôn duy trì là ngân hàng có bộ đệm dự phòng cao thứ 2 toàn ngành liên tục các năm gần đây chỉ sau VCB. Cụ thể tại Q1-2025 tỉ lệ bao phủ nợ xấu của CTG đạt 137% và là mức cao so với toàn ngành. Tuy nhiên so với cuối 2024 bộ đệm đã có phần sụt giảm từ 172% xuống 137% do nợ xấu trong Q1 tăng lên khá nhiều so với đầu năm. Như đã phân tích ở trên trong các quý tới khả năng cao nợ xấu sẽ được giảm xuống và qua đó giúp bộ đệm dự phòng tăng trở lại. (Hình 9)

CTG cũng có xu hướng trích lập cao các quý đầu năm để giảm áp lực trích lập về cuối năm cho ngân hàng nên trong 2-3 quý tới chúng tôi cho rằng bộ đệm dự phòng của CTG sẽ tăng dần trở lại. Ngân hàng đặt mục tiêu tăng tỉ lệ bao phủ nợ xấu lên trên 200% nhưng trong năm 2025 chúng tôi cho rằng sẽ khó có thể đạt được con số đó mà khả năng sẽ khoảng 180%. Chi phí dự phòng rủi ro tín dụng trong Q1 cũng duy trì cao với 8,111 tỷ đồng, tương đương so với cùng kỳ và khả năng cũng giống 2024 khi 2 quý tới mức chi phí cũng sẽ tương tự vậy và tăng trưởng lợi nhuận của ngân hàng sẽ phụ thuộc nhiều vào việc đẩy mạnh tăng trưởng tín dụng cũng như quản lý tiết giảm các chi phí đầu vào.

III. Kết luận và mối liên hệ với tình hình vĩ mô hiện tại của nền kinh tế

Hiện tại tình hình vĩ mô toàn cầu có phần được dịu đi sau các căng thẳng leo thang cực độ vào đầu tháng 4/2025. Tổng thống Trump đã có phần chủ động hạ nhiệt khi bắt đầu quá trình đàm phán thuế quan với các nước và cũng bắt đầu có những tín hiệu tích cực hơn từ các cuộc đám phán khi mới nhất ông Trump đã công bố đã có các kết quả đàm phán tích cực và đưa ra các chính sách thuế quan với đoàn đầu tiên là nước Anh. Ngoài ra với đối thủ chính là Trung Quốc thì Mỹ cũng đã bắt đầu hạ nhiệt và sẵn sàng cho các cuộc đàm phán trong thời gian tới để dần nối lại thương mại.

Những thuận lợi trên phần nào sẽ giúp Việt Nam có những niềm tin tích cực hơn trên bàn đàm phán sắp tới cũng như kỳ vọng tình hình vĩ mô toàn cầu bớt căng thẳng hơn. Điều này sẽ giúp CTG dễ dàng hơn trong nghiệp vụ tăng trưởng tín dụng của mình. Dù CTG không chịu ảnh hưởng trực tiếp từ căng thẳng thuế quan nhưng nếu nó xảy ra thì ngân hàng cũng không thể đứng ngoài mà không ảnh hưởng gì khi rủi ro khó tăng trưởng tín dụng cũng như nguy cơ tăng nợ xấu, nợ khó đòi từ các khách hàng gặp khó khăn trực tiếp trong cuộc thương chiến này.

Tóm lại với riêng CTG chúng tôi cho rằng trong năm 2025 sẽ là năm quan trọng của ngân hàng khi đây được coi là năm bản lề cho ngân hàng bước vào giai đoạn tăng trưởng mới nên khả năng cao kết quả kinh doanh của ngân hàng sẽ không quá bứt phá nhưng chất lượng tài sản sẽ được tiếp tục nâng lên và kiểm soát tốt các chi phí, giá vốn đầu vào để làm điểm tựa cho tăng trưởng mạnh mẽ sau này. Khả năng cao CTG có thể hoàn thành tốt mục tiêu tăng trưởng tín dụng trên 16% đã được đề ra và chúng tôi cũng đánh giá tốt với nền tảng ngân hàng cũng như tiềm năng của ngân hàng ở thời điểm hiện tại.

Về định giá, hiện CTG đang giao dịch trong vùng giá 37.45k/cp và chúng tôi giả định rằng Việt Nam sẽ không phải chịu quá lớn về thuế quan với Mỹ thì mức định giá phù hợp cho CTG trong năm 2025 có thể quanh mức 45k/cp, tương ứng mức định giá P/B khoảng 1.5-1.6 lần.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.