Những biến động mạnh về giá trong thời gian gần đây cùng báo cáo tài chính với lợi nhuận âm đã mang đến không ít những lo lắng và góc nhìn tiêu cực từ phía nhà đầu tư với cổ phiếu CTI. Chúng tôi cho rằng với báo cáo vừa ra là không quá bất ngờ với những khó khăn mà doanh nghiệp đã trải qua trong nửa cuối năm 2021 và 2022 CTI sẽ sớm trở lại mạnh mẽ hơn để phục hồi cùng nền kinh tế cả nước. Bài viết này chúng tôi sẽ update kết quả kinh doanh quý 4 cùng tiềm năng của CTI trong các năm tới đến nhà đầu tư.

I. Tổng quan doanh nghiệp

1. Ngành nghề kinh doanh

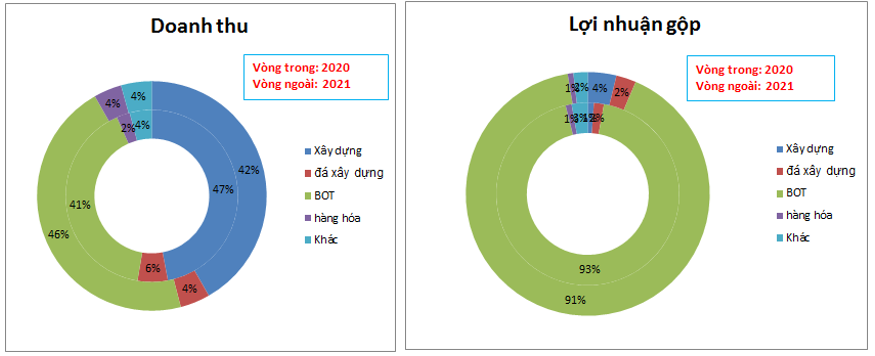

CTI là doanh nghiệp hoạt động trong nhiều lĩnh vực khác nhau như đá xây dựng, thu phí BOT, xây dựng, bất động sản, KCN … Trong những năm gần đây đóng góp chính cho doanh thu và lợi nhuận của CTI chính là mảng xây dựng và thu phí BOT. Tuy nhiên do biên lợi nhuận thấp nên mảng xây dựng cũng không có đóng góp nhiều về lợi nhuận mà chủ yếu là mảng BOT đóng góp. Cụ thể tỉ trọng đóng góp từng mảng trong 2 năm qua như hình 1 dưới đây:

Địa bàn kinh doanh chính của CTI nằm chủ yếu tại tỉnh Đồng Nai và một số tỉnh Đông Nam Bộ. Đây là các tỉnh có sức hút rất lớn trong những năm gần đây về hạ tầng khu công nghiệp, về các dự án đầu tư công lớn như cao tốc, sân bay, vận tải giúp cho các doanh nghiệp hoạt động trong tỉnh gặp nhiều thuận lợi.

Với việc dịch chuyển tỉ lệ đóng góp các ngành nghề và vốn đầu tư chúng tôi thấy rằng doanh nghiệp đang có xu hướng dịch chuyển dần mảng kinh doanh xây dựng và khai thác đá sang đẩy mạnh mảng BOT và phát triển KCN. Cụ thể hơn chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết.

2. Tài chính doanh nghiệp

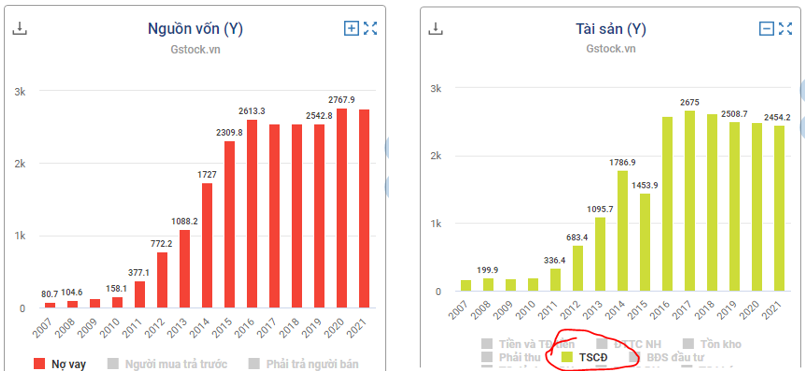

Điểm nhấn dễ nhìn thấy nhất trong tài chính của CTI đó là tỉ lệ nợ vay lớn. Cụ thể tại báo cáo tài chính quý 4-2021 tổng nợ vay của CTI là 2,987 tỷ đồng, bằng 63% tổng tài sản và bằng 2.41 lần vốn chủ sở hữu. Đây là mức vay nợ cao. (Hình 2)

Tuy nhiên nếu chú ý đến xu hướng chuyển dịch kinh doanh của doanh nghiệp chúng ta sẽ thấy 2 ngành nghề mà CTI đang hướng đến là kinh doanh BOT và làm hạ tầng KCN đều là những ngành cần vốn đầu tư ban đầu lớn nên việc gia tăng nợ vay cũng là điều phải làm khi muốn đẩy nhanh tốc độ đầu tư để sớm đưa vào vận hành.

Nhìn 2 biểu đồ về nợ vay và tài sản cố định chúng ta thấy có sự đồng pha với nhau tức CTI đã dùng nợ vay để đầu tư vào tài sản cố định của doanh nghiệp từ giai đoạn 2016 cho đến nay. Cụ thể tài sản cố định ở đây là các dự án BOT quốc lộ 91 (QL91 và QL91B), trung tâm đăng kiểm xe cơ giới, đây đều là các dự án đã mang lại lợi nhuận lớn cho CTI từ khi đưa vào vận hành cho đến nay. (Các dự án BOT có vốn đầu tư ban đầu lớn tuy nhiên hạch toán chu kỳ dài nên giá vốn giảm nhưng phải vay nợ ban đầu lớn để hoàn thành.)

Chúng tôi cho rằng với lượng tiền mặt đang có cùng với doanh thu lợi nhuận từ thu phí BOT ổn định hàng năm sẽ đảm bảo cho an toàn nợ cũng như tài chính doanh nghiệp.

II. Kết quả kinh doanh và động lực tăng trưởng

1. Kết quả kinh doanh chung

CTI vừa ra bctc quý 4 với kết quả kinh doanh tăng trưởng âm so với cùng kỳ. Theo đó doanh thu quý 4 chỉ đạt 284 tỷ đồng, giảm 36.7% yoy, lợi nhuận sau thuế ghi nhận quý thứ 2 liên tiếp đạt kết quả âm với (-33) tỷ đồng trong khi cùng kỳ 2020 lợi nhuận sau thuế là 17 tỷ đồng. Ngoài doanh thu giảm thì chi phí lãi vay tăng lên cũng là nguyên nhân khiến lợi nhuận của CTI ghi nhận con số âm trong quý 4. Bóc tách chi tiết nguyên nhân kết quả kinh doanh quý 4 là do:

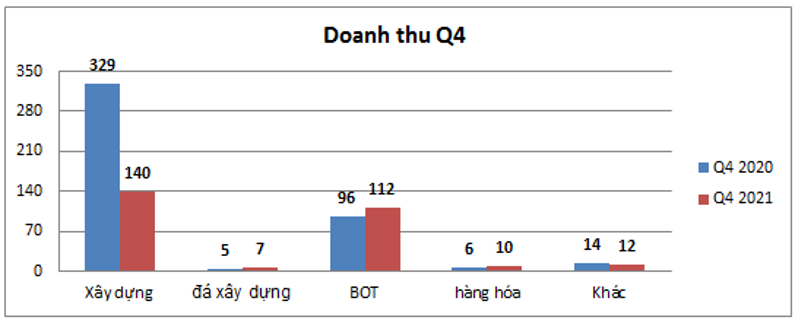

- Doanh thu giảm 165 tỷ đồng là do mảng xây dựng giảm doanh thu so với cùng kỳ còn các mảng khác như BOT gần như không ảnh hưởng so với cùng kỳ, thậm chí còn tăng nhẹ như hình 3 dưới đây.

- Lợi nhuận sau thuế của CTI bị âm 33 tỷ đồng trong khi cùng kỳ dương 17 tỷ đồng là do chi phí tài chính tăng mạnh gần 30 tỷ đồng. đây là khoản chi phí lãi vay và chi phí khác của doanh nghiệp.

Như vậy nếu nhìn kỹ thì các hoạt động kinh doanh cốt lõi của CTI trong quý 4 đã dần phục hồi sau quý 3 giảm sút mạnh do giãn cách xã hội tại các tỉnh phía nam vì dịch bệnh. Mảng xây dựng tuy giảm nhiều về doanh thu nhưng thực chất không ảnh hưởng lớn đến lợi nhuận do đây là mảng có biên lợi nhuận gộp không cao. Mảng chính ảnh hưởng đến kết lợi nhuận của CTI là BOT đã có mức tăng nhẹ so với cùng kỳ. đây cũng là tín hiệu đáng khích lệ. (Hình 4)

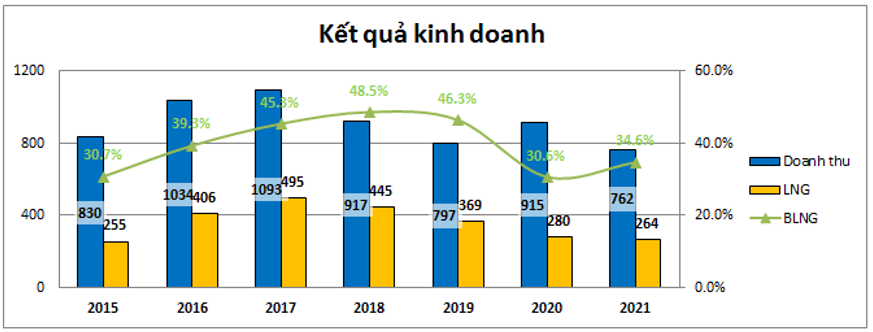

Như hình trên tính trong cả năm 2021 doanh thu và lợi nhuận của CTI đều giảm so với 2020 khi doanh thu đạt 762 tỷ đồng, giảm 153 tỷ đồng, lợi nhuận gộp đạt 264 tỷ đồng, giảm nhẹ 16 tỷ đồng. Nguyên nhân chính là do trong quý 3 – 2021 doanh thu và lợi nhuận của CTI đều giảm mạnh so với cùng kỳ, đây là thời điểm khu vực các tỉnh phía nam chịu ảnh hưởng nặng nề từ dịch bệnh (giãn cách, nhu cầu đi lại, xây dựng giảm mạnh) khiến các doanh nghiệp gần như đóng băng các hoạt động kinh doanh.

Cụ thể hơn từng ngành như thế nào chúng tôi sẽ phân tích trong phần dưới của bài viết cũng như tiềm năng năm 2022 của các mảng sẽ ra sao.

2. Phân tích chi tiết từng mảng kinh doanh và tiềm năng

Như phân tích ở trên thì ngành thu phí BOT, ngành xây dựng và ngành vật liệu xây dựng đang là 3 ngành đóng góp lớn nhất cho doanh thu lợi nhuận của CTI hiện tại. Ngoài ra công ty đang triển khai các dự án KCN, BĐS cũng sẽ là ngành quan trọng trong tương lai của công ty, vì vậy chúng tôi sẽ phân tích các ngành này để xem mức độ đóng góp và tiềm năng trong tương lai ra sao.

a. Ngành thu phí BOT

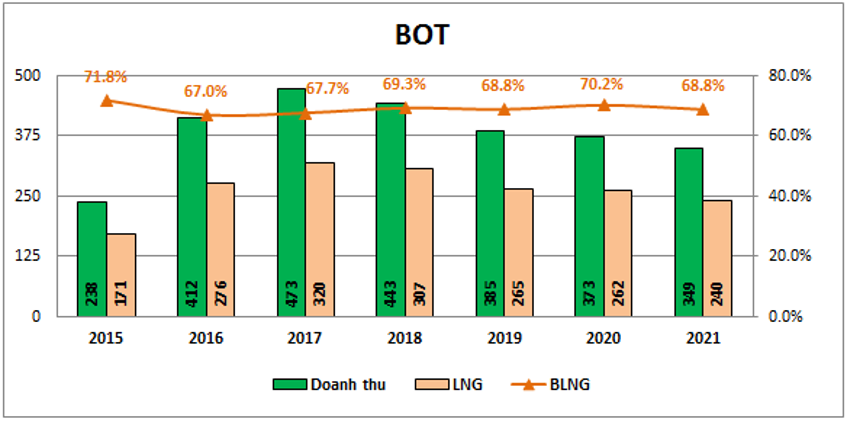

Đây là ngành đóng góp tỉ trọng lớn nhất cho doanh thu và lợi nhuận của CTI với 46% doanh thu và 91% lợi nhuận gộp (Hình 5)

Doanh thu và lợi nhuận mảng BOT tăng trưởng tốt trong giai đoạn 2015-2017 nhờ đưa thêm BOT trên quốc lộ 91 vào khai thác năm 2016 giúp mỗi năm tăng thêm khoảng 160 tỷ doanh thu. Tuy nhiên từ 2020 doanh thu từ thu phí tỉnh lộ 16 cũng không còn khiến doanh thu mỗi năm giảm khoảng trên 50 tỷ. Chưa kể trong giai đoạn 2020 đến nay do dịch bệnh, giãn các khiến nhu cầu đi lại giảm làm doanh thu lợi nhuận các trạm thu phí BOT bị giảm khá nhiều.

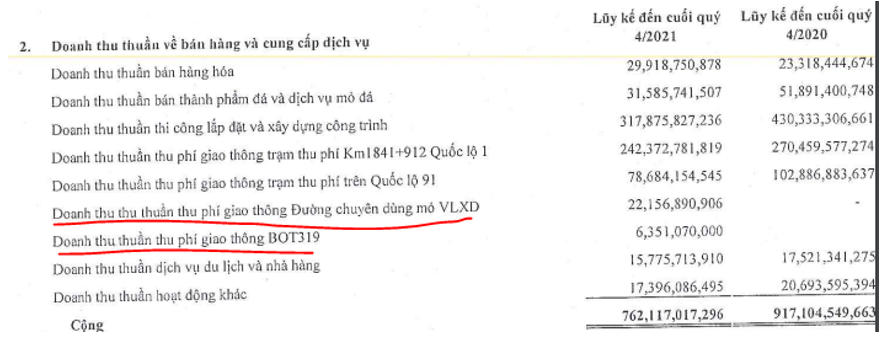

Hiện tại với 2 trạm thu phí đã hoạt động từ lâu là trạm thu phí trên QL 91 và trạm thu phí trên QL1 thì CTI cũng đã đưa thêm vào vận hành 2 trạm thu phí mới là trạm thu phí cho đường chuyên dùng trở vật liệu xây dựng (vận hành từ tháng 5/2021) và trạm thu phí đường 319 nối dài (vận hành từ tháng 10/2021). Do quý 3 khu vực các tỉnh phía nam trong đó có Đồng Nai chịu ảnh hưởng nặng nề từ dịch nên BOT mới đưa vào hoạt động cũng chưa đóng góp được nhiều (BOT vlxd đóng góp 22.2 tỷ đồng doanh thu trong quý 3 và 4 còn BOT đường 319 đóng góp 6.3 tỷ đồng từ khi đưa vào hoạt động trong tháng 10. (Hình 6)

Như vậy trong năm 2022 CTI sẽ có 4 trạm thu phí BOT hoạt động ổn định và với việc tỉ lệ tiêm chủng vắc xin covid19 đã được hoàn thành cùng nền kinh tế kỳ vọng hồi phục mạnh trở lại thì mảng BOT chúng tôi kỳ vọng sẽ trở lại được như mức trước dịch. Như vậy với 4 BOT đang khai thác năm 2022 sẽ có thể mang về doanh thu trên 500 tỷ đồng, (350 tỷ đồng từ 2 BOT cũ và trên 150 tỷ đồng từ 2 BOT mới đưa vào khai thác 2021) Cao nhất từ trước đến nay. Lợi nhuận gộp có thể đạt trên 300 tỷ đồng.

Ngoài 4 BOT trên đang khai thác thì CTI còn xây dựng BOT T2 trên quốc lộ 91 với tổng mức đầu tư khoảng 500 tỷ đồng nhưng do bị dân phản đối nên phải tạm dừng và sẽ bán lại cho chính phủ với mức giá ngang với tổng mức đầu tư.

Như vậy với mảng BOT trong năm 2021 sẽ gặp nhiều khó khăn do dịch bệnh quý 3 và 2 BOT mới đưa vào khai thác dịp cuối năm chưa mang lại nhiều hiệu quả nhưng 2022 chúng tôi cho rằng sẽ là năm tăng trưởng mạnh của mảng BOT với doanh thu và lợi nhuận như dự phóng ở trên.

b. Ngành cho thuê KCN và BĐS

Đây là ngành chưa có đóng góp cho kết quả kinh doanh của CTI trong các năm qua nhưng sẽ là động lực tăng trưởng mạnh trong các năm tới cho CTI. Cụ thể như sau:

- Mảng BĐS: dự án CTI Diamond Center (CTI nắm 83.7% dự án) với tổng diện tích 10.4ha nằm trên đường Võ Nguyên Giáp, thành phố Biên Hòa, Đồng Nai. Sản phẩm dự án là 336 căn nhà liên kế với các loại diện tích 5x20m, 6x20m, 7x20m, 8x20m và cao 4 tầng. Ngoài ra còn 1ha để xây dựng tòa nhà chung cư với 350 căn. Dự án đang trong giai đoạn GPMB và dự kiến khởi công trong năm 2022, bắt đầu đưa sản phẩm ra thị trường năm 2023. Với giá bán khoảng trên 30tr/m với các sản phẩm nhà liên kế khi ra mắt và cả căn hộ chung cư thì dự án có thể mảng về cho CTI trên 1400 tỷ doanh thu và khoảng 450 tỷ lợi nhuận gộp sau chia lợi ích.

- Mảng KCN: Đây là mảng mà CTI đang và sẽ hướng đến làm ngành chủ đạo đóng góp cho kết quả kinh doanh của công ty. Quỹ đất tiềm năng mảng KCN của CTI lên đến hơn 700ha. Cụ thể với 49ha CCN Tân An, 299ha KCN Phước Bình 2, 359ha KCN Phước Bình 3.

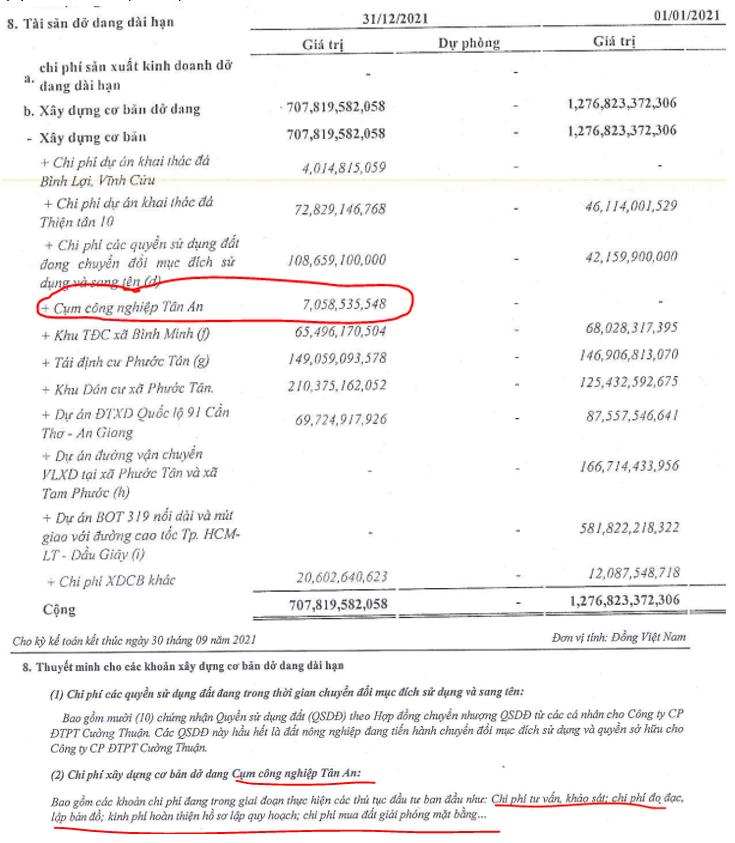

+ CCN Tân An: đang trong giai đoạn chuẩn bị hồ sơ và giải phóng mặt bằng để triển khai, dự án đã nổi lên trong mục tài sản dở dang từ quý 3-2021 và đến hết quý 4 nổi lên trên thuyết minh 7 tỷ đồng. Dự kiến CCN sẽ đi vào hoạt động trong năm 2023 và dư địa doanh thu trên 500 tỷ cho quỹ đất của KCN. (Hình 7)

+ KCN Phước Bình 2, Phước Bình 3: đang được nghiên cứu để trình lên chính phủ phê duyệt đầu tư.

Như vậy chúng ta có thể thấy được mảng KCN và BĐS từ năm 2023 sẽ bắt đầu có thể đóng góp được vào kết quả kinh doanh của công ty và với lợi nhuận tiềm năng lớn trong các năm tiếp theo. Đây sẽ là động lực để CTI tăng trưởng mạnh mẽ hơn cho kế hoạch dài hạn của doanh nghiệp.

c. Mảng xây dựng và vật liệu xây dựng

Đây là 2 mảng đang được kỳ vọng lớn từ việc đẩy mạnh đầu tư công của chính phủ trong thời gian qua và các năm tới. Cụ thể:

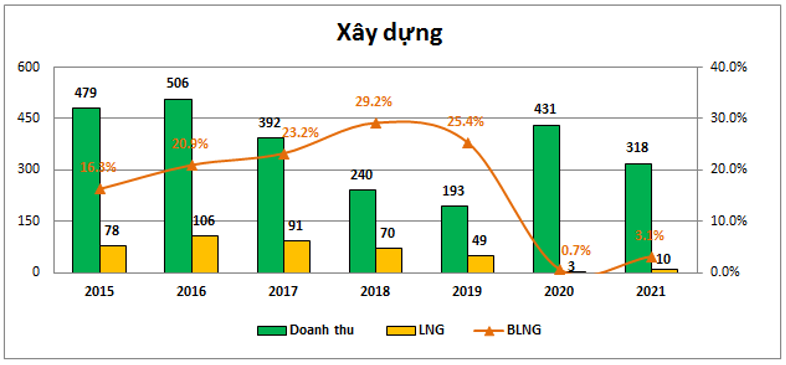

- Mảng xây dựng: Cùng với xu hướng chung của ngành xây dựng, mảng xây dựng của CTI cũng có xu hướng giảm cả doanh thu và lợi nhuận từ 2016 đến 2019 như hình dưới. Năm 2020 doanh thu đã tăng mạnh trở lại nhất là quý 4 với điểm nhấn đẩy mạnh đầu tư công. (Hình 8)

Trong năm 2022 chúng tôi kỳ vọng với việc triển khai sân bay Long Thành CTI sẽ trúng thêm các gói thầu giúp gia tăng doanh thu và lợi nhuận cho công ty. CTI có lợi thế so với các nhà thầu khác là có thể tự cấp nguyên vật liệu giúp gia tăng biên lợi nhuận và dễ dàng cạnh tranh. Chúng tôi kỳ vọng 2022 mảng xây dựng có thể mang về 400 tỷ doanh thu và 50-70 tỷ lợi nhuận gộp.

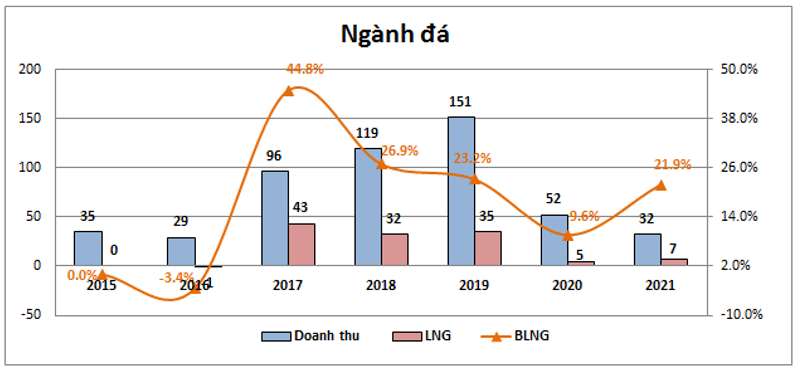

- Mảng đá: Mảng đá trong những năm qua chưa có đóng góp lớn cho doanh thu và lợi nhuận. Tuy nhiên từ năm 2017 đến 2019 đã có sự tăng trưởng mạnh khi năm2015- 2016 doanh thu chỉ đạt khoảng 30 tỷ đồng thì 2019 đã đạt 151 tỷ đồng. Tuy nhiên trong 2 năm gần đây 2020 và 2021 mảng đá bị ảnh hưởng nặng nề bởi dịch covid khiến cả doanh thu và lợi nhuận đều giảm mạnh. Cụ thể như hình 9 dưới.

Hiện tại CTI đang quản lý 2 mỏ đá là Thiện Tân 10 và Xuân Hòa với công suất thiết kế 2,000,000 m³ và 500,000 m³. Hiện tại do chưa lắp hết máy xay đá nên công ty vẫn chưa chạy full công suất thiết kế mà mới chỉ khai thác khoảng 25% công suất tối đa. Như vậy dư địa khai thác là còn khá nhiều nếu đầu ra tiêu thụ tốt. Mới đây CTI đã lắp đặt thêm 2 máy xay đá với công suất 350 tấn/ giờ. Như vậy có thể thấy công ty cũng nhìn ra nhu cầu trong vật liệu xây dựng thời gian tới sẽ có xu hướng tăng do nhu cầu đầu tư hạ tầng và đẩy mạnh giải ngân tiếp tục đầu tư công với nhiều dự án lớn như sân bay Long Thành hay các tuyến đường cao tốc. Chúng tôi cho rằng với kỳ vọng lớn từ nhu cầu thị trường và công ty mới khai thác 25% công suất thì dư địa tăng trưởng của mảng đá còn rất lớn. Hiện tại trên thị trường các mã chứng khoán về ngành xây dựng và đá xây dựng đều tăng rất tốt đã cho thấy xu hướng trên là tất yếu. Trong năm 2022 chúng tôi kỳ vọng ngành đá sẽ hồi phục về mức tương đương 80% năm 2019 tức doanh thu có thể đạt trên 120 tỷ đồng, lợi nhuận gộp đạt khoảng trên 30 tỷ đồng.

Ngoài 2 mỏ đá đang khai thác CTI cũng đang nghiên cứu đầu tư thêm mỏ đá Thiện Tân 11 với công suất thiết kế 900,000 m³/năm. Hiện công ty đang làm thủ tục xin khai thác.

III. Tổng kết và định giá

Như vậy với những phân tích trên chúng ta thấy rằng cả 4 mảng của CTI đều đã trải qua giai đoạn khó khăn nhất và trong 1-2 năm tới sẽ là thời điểm tăng trưởng mạnh để giúp thúc đẩy kết quả kinh doanh của công ty. Chúng tôi tóm tắt lại như sau:

- Mảng BOT với 2 tuyến đường BOT mới vào hoạt động ổn định từ cuối 2021 và kỳ vọng giao thông trở lại sẽ giúp mảng BOT tăng trưởng mạnh và đạt doanh thu kỷ lục trong năm 2022 trở đi

- Mảng KCN, BĐS kỳ vọng từ 2023 sẽ bắt đầu hạch toán với các dự án lớn giúp công ty có thêm 1 mảng kinh doanh mang lại lợi nhuận lớn và đây cũng là ngành trọng tâm công ty sẽ hướng tới với dư địa hơn 700ha KCN và các dự án BĐS khác

- Mảng xây dựng và khai thác đá với kỳ vọng phục hồi mạnh nhờ nhu cầu đầu tư công lớn và mảng đá chưa khai thác tối đa công suất hiện có của công ty.

Về định giá, hiện tại CTI đang giao dịch trên thị trường với mức vốn hóa trong khoảng 1,100-1,200 tỷ đồng. Chúng tôi cho rằng đây là mức vốn hóa rẻ với CTI. Tại sao chúng tôi cho rằng đây là mức vốn hóa rẻ? vì chỉ đơn giản với mảng BOT mỗi năm từ 2022 trở đi có thể mang về 300 tỷ đồng lợi nhuận gộp, tức chỉ cần 4 năm chỉ mảng BOT đã bằng vốn hóa hiện tại (PE =5). Chưa kể mảng BĐS và quỹ đất KCN có tiềm năng lớn (700ha KCN và khoảng 1,400 tỷ doanh thu từ BĐS) từ 2023 trở đi. Ngoài ra còn mảng xây dựng và mảng đá cũng có dư địa đóng góp lớn. Thống kê sơ bộ như vậy để chúng ta phần nào hiểu được về giá trị của CTI trong các năm tới. Tất nhiên với định giá cho năm 2022 thì cũng không thể cộng hết dư địa trong nhiều năm vào cho định giá 1 năm được. Nhưng với giá hiện tại chúng tôi cho rằng CTI sẽ là cơ hội đầu tư với tầm nhìn 1 năm tới. Chúng tôi định giá phù hợp cho CTI trong năm 2022 là khoảng 35-40K/cp tương ứng vốn hóa đạt khoảng 2,200-2,500 tỷ đồng.

———-Team LTBNM tổng hợp và phân tích ————-