Trong bài phân tích gần nhất về cổ phiếu CTS vào đầu tháng 6/2025 chúng tôi đã đánh giá tích cực về cổ phiếu CTS nhưng cũng không ngờ kết quả kinh doanh tích cực đến vậy.

https://langtubuonnuocmam.com/cts-kqkd-phuc-hoi-tot/

Vậy điều gì giúp cho CTS kinh doanh tốt vậy trong Q2 dù đa phần các cổ phiếu trong ngành đều có phần khó khăn.

I. Kết quả kinh doanh và tiềm năng tăng trưởng tốt

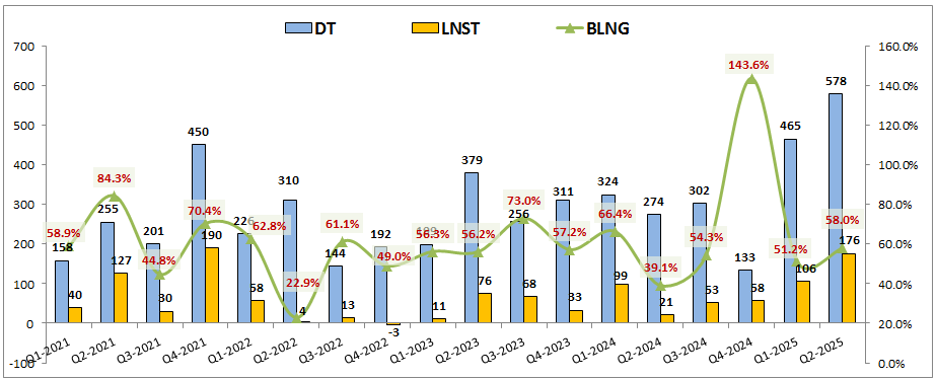

CTS đã công bố KQKD Q2 với doanh thu và lợi nhuận đều tăng trưởng tốt so với cùng kỳ. Cụ thể doanh thu thuần công ty đạt 578 tỷ đồng, tăng 111% yoy và cũng là mức doanh thu cao nhất lịch sử công ty. Lợi nhuận sau thuế đạt 176 tỷ đồng, tăng 738% yoy. (Hình 1)

Mức tăng trưởng của CTS ấn tượng tới từ các nguyên nhân sau:

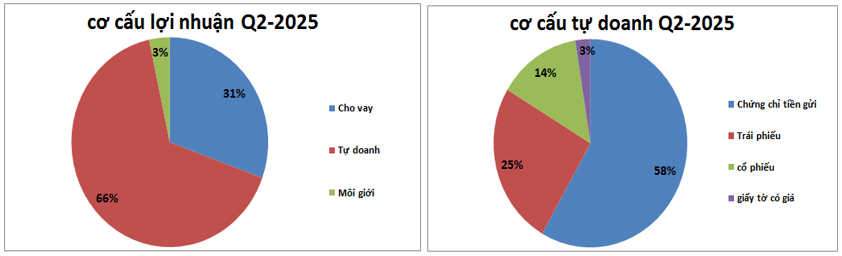

- Mảng tự doanh tăng trưởng 190% yoy và cũng là mảng đóng góp tỉ trọng lớn nhất vào lợi nhuận của công ty với 66%. Cơ cấu tài sản tự doanh cũng chủ yếu là đầu tư vào trái phiếu và chứng chỉ tiền gửi. Chỉ có 14% đầu tư vào tài sản rủi ro cao là cổ phiếu. (Hình 2)

Nhờ gia tăng tài sản tự doanh khá nhiều so với cùng kỳ nên mang lại lợi nhuận tốt trong Q2-2025 cho CTS. Ngoài ra danh mục chứng khoán nắm giữ của CTS cũng khá tốt với VSC, EIB, VPB, VIX, …

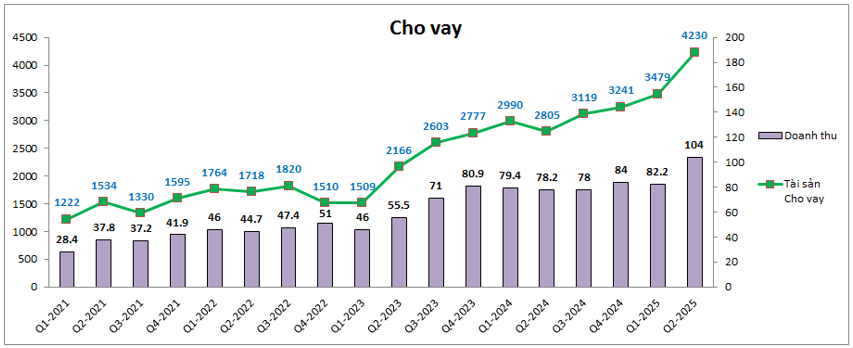

- Mảng cho vay của CTS đã có quý đầu tiên bứt phá về doanh thu, sau 6 quý đi ngang liên tục dù cho tài sản cho vay vẫn gia tăng trong các quý gần đây. (Hình 3)

Như bài quý trước chúng tôi có giải thích đó là do các công ty chứng khoán phải giảm lãi suất cho vay margin để thu hút khách hàng và cạnh tranh nhau trong bối cảnh thị trường gặp nhiều khó khăn. Hiện lãi suất cho vay margin đã tăng trở lại giúp cho các công ty chứng khoán thu lợi nhuận cao hơn. Với việc tài sản cho vay tăng mạnh trong Q2-2025 sẽ là động lực lớn giúp cho doanh thu mảng cho vay còn có thể tăng thêm nữa trong các quý tới. Dự kiến có thể đạt 120-150 tỷ đồng doanh thu trong Q3-2025.

- Tăng trưởng trong Q2-2025 đạt kết quả cao cũng một phần nhờ mức nền cùng kỳ 2024 ở mức thấp. Mức nền tại Q3 và Q4 năm 2024 cũng ở mức khá thấp nên việc CTS có thể duy trì tăng trưởng mạnh trong 2 quý tới là rất khả thi.

Với những thông tin tích cực trên sẽ là động lực tốt hỗ trợ kết quả kinh doanh cho CTS trong 1-2 quý tới của năm 2025.

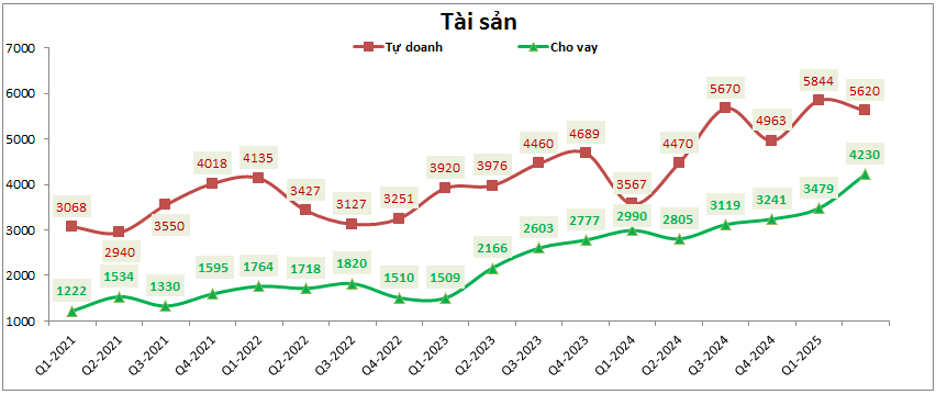

Về cơ cấu tài sản, CTS vẫn đang đầu tư vào tự doanh với lượng tài sản cao hơn so với cho vay với 5,620 tỷ đồng còn cho vay là 4,230 tỷ đồng. Tuy nhiên trong khi tự doanh có phần chững lại về gia tăng tài sản trong 4 quý gần đây thì cho vay lại đang liên tục tăng lên khá mạnh mẽ. (Hình 4)

Với việc cho vay có lãi suất và biên lợi nhuận cao hơn trong khi tự doanh của CTS lại chủ yếu để ở kênh trái phiếu hay tiền gửi thì khả năng cao công ty sẽ ưu tiên cho phát triển cho vay ở mức tối đa có thể và phần còn lại sẽ đặt ở tự doanh. Đây là bước đi hợp lý và tối ưu lợi nhuận nhất cho công ty.

II. Tổng kết và định giá

Với báo cáo đã ra CTS xứng đáng thuộc top công ty chứng khoán có bctc Q2 tốt nhất cho tới hiện tại. Vì vậy đà tăng giá vừa qua là không hề vô lý khi nội tại công ty tốt cùng với vĩ mô thị trường chung cũng tốt lên. Tuy nhiên trong ngắn hạn chúng tôi cho rằng mức giá này cũng đã phản ánh phần nào cả kỳ vọng trong 1-2 quý tới nên dư địa cho ngắn hạn với CTS là không hấp dẫn. Có thể cổ phiếu cần nhịp chỉnh hay cân bằng trở lại trước khi có những nhịp tăng giá sau này.

Hiện P/B của CTS đang ở mức hơn 2.7 lần và đây là mức cao hơn so với mặt bằng chung các cổ phiếu trong ngành và đây cũng là phản ánh cho mức độ kinh doanh tốt của công ty. Về định giá, ngắn hạn chúng tôi cho rằng cổ phiếu đã đạt mức định giá và cần tích lũy lại còn dài hạn cho cả năm 2025 cổ phiếu có thể tăng lên vùng giá 35-40k/cp nếu duy trì được đà tăng trưởng tốt như Q2 vừa qua.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.