Một trong những doanh nghiệp đã sớm công bố BCTC Q3 và cho kết quả tăng trưởng mạnh có thể kể đến DBC. Với mức tăng trưởng lợi nhuận hơn 24 lần, nhiều nhà đầu tư kì vọng phiên 15/10 (sau ngày công bố báo cáo) sẽ là một phiên bùng nổ của DBC. Tuy nhiên, thực tế lại phũ phàng hơn khi cho thấy giá cổ phiếu không thể bứt phá khỏi vùng giá 31. Vậy tại sao lại có những phản ứng trái chiều như vậy sau khi báo cáo được công bố? Bài viết này của chúng tôi hi vọng phần nào giải đáp được câu hỏi trên dựa theo những gì được công bố trên báo cáo Q3 vừa qua.

I. Kết quả kinh doanh Q3/24

DBC vừa công bố báo cáo tài chính Q3/24 vừa qua với doanh thu tăng hơn 30% – lên mức 3.500 tỷ đồng. Nhờ giá vốn tăng chậm hơn mức tăng của doanh thu nên biên lãi gộp được cải thiện đáng kể từ 10,4% lên 17,7%. Mức lãi gộp được ghi nhận là 624 tỷ đồng, tăng gấp 2,2 lần cùng kỳ 2023. (Hình 1)

Về các nhóm chi phí, dù tăng so với cùng kỳ nhưng chúng tôi đánh giá vẫn trong tầm kiểm soát khi tăng cùng doanh thu. Kết quả, Dabaco lãi sau thuế ghi nhận 312 tỷ đồng – gấp 24 lần cùng kì và là kì cao nhất trong 5 quý trở lại đây. Giải thích về mức tăng ấn tượng này, công ty cho biết chủ yếu do tình hình giá thức ăn chăn nuôi đầu vào ổn định, công ty cũng áp dụng nhiều giải pháp nghiên cứu và quản lý thị trường nên lợi nhuận đã có dấu hiệu quay trở lại. Ngoài ra, mức nền thấp năm 2023 cũng là bệ phóng để giúp DBC ghi nhận mức tăng trưởng ấn tượng như vậy.

Năm 2024, DBC đặt mục tiêu đầy tham vọng với doanh thu đạt 25.380 tỷ đồng, chỉ tiêu lợi nhuận sau thuế là 730 tỷ đồng. Như vậy sau 9 tháng thì công ty ghi nhận 10.000 tỷ đồng doanh thu và 530 tỷ đồng lợi nhuận, tương đương hoàn thành lần lượt 40% và 73% mục tiêu đề ra. Ban lãnh đạo cho biết công ty hoàn toàn tự tin hoàn thành kế hoạch đề ra với lợi nhuận Q4 hoàn toàn có thể tương đương Q3 vừa qua.

Tuy báo cáo Q3 đưa ra con số đẹp, và Q4 được kì vọng tăng trưởng tiếp nhưng giá cổ phiếu vẫn chưa tăng, vậy nguyên nhân đến từ đâu? Điều này sẽ phụ thuộc nhiều vào kì vọng của các mảng kinh doanh của công ty. Phần sau của báo cáo này chúng tôi sẽ phân tích cụ thể điều này.

II. Điều gì khiến giá cổ phiếu đi ngược?

Hiện tại, DBC đang kinh doanh tại 3 mảng chính: chăn nuôi gia súc, kinh doanh dầu thực vật, kinh doanh vaccin tả lợn Châu Phi. Trong 3 mảng này, chăn nuôi gia súc là hoạt động kinh doanh chính nên chúng tôi sẽ tập trung phần lớn thời lượng báo cáo.

1. Mảng chăn nuôi, sản xuất heo

Tại thời điểm Q1/24, giá bán heo hơi dao động ở mức quanh 55.000đ/kg, tăng 9% yoy trong khi giá thành sản xuất chỉ ở mức 48.000 – 51.000đ/kg. Với mức biên lãi đang nới rộng dần, ngành chăn nuôi/sản xuất heo đã bước đầu khởi sắc sau giai đoạn kinh doanh dưới giá vốn. Đây sẽ là tiền đề để các hoạt động kinh doanh quay trở lại, từ đó đem lại lợi nhuận tốt hơn cho doanh nghiệp chăn nuôi.

- Giá heo sẽ duy trì ở mức cao so với cùng kỳ nhưng khó để tăng trở lại vùng đỉnh

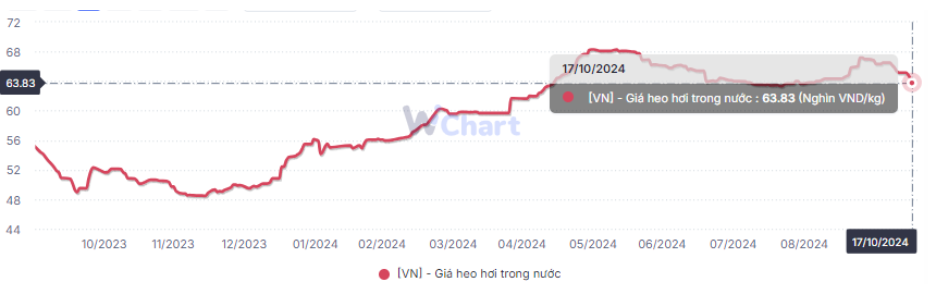

Theo tham khảo của một số chuyên gia cùng số liệu chúng tôi có được, team cho rằng giá heo sẽ duy trì ở mức nền cao trong giai đoạn cuối 2024 – đầu 2025. Sau cơn bão Yagi, giá heo hơi đã tăng vọt lên mức 67.000đ/kg và đang hạ nhiệt dần về mức 63.000đ/kg trong những ngày giữa tháng 10. Mặc dù hạ nhiệt nhưng giá heo vẫn ở mức cao so với mức nền Q4/23 nên DBC vẫn kì vọng sẽ có thêm 1 quý tăng trưởng về doanh thu và lợi nhuận. (Hình 2)

Lí do cho việc giá heo hơi vẫn neo ở mức cao là do nguồn cung sụt giảm và dịch tả lợn Châu Phi (ASF) quay trở lại. Trong năm 2023 và đầu 2024, nhiều hộ gia đình chăn nuôi nhỏ lẻ khá e ngại với việc tái đàn do giá heo hơi duy trì ở vùng giá thấp, trong khi giá TACN ở mức cao, cùng với dịch ASF quay lại. Vì thế, những doanh nghiệp chăn nuôi theo mô hình trang trại khép kín sẽ giành được lợi thế nhờ vào việc kiểm soát điều kiện ăn uống, môi trường sống của heo, cũng như kiểm soát tốt đầu vào và dịch bệnh. Theo tìm hiểu của chúng tôi, thường heo nuôi trong chuồng từ 6 – 7 tháng thì có thể đạt điều kiện xuất chuồng, nên ngay khi giá lợn chính thức đảo xu thế thì DBC đã có 1 quý thành công tăng trưởng cả doanh thu và lợi nhuận. (Hình 3)

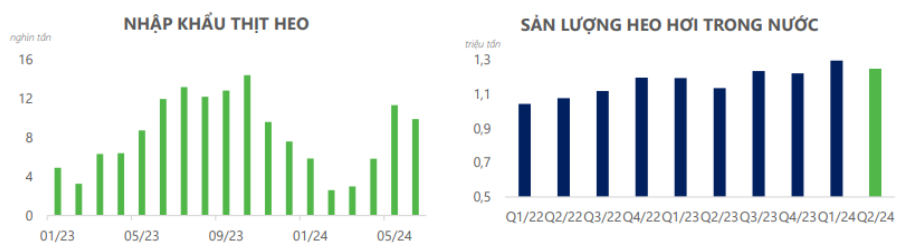

Xét cho Q4, chúng tôi tin rằng nguồn cung thịt heo sẽ tiếp tục chưa thể phục hồi được ngay do lượng heo giống nhập khẩu nửa đầu 2024 khá nhỏ giọt, trong khi nhập khẩu thịt heo không tăng mạnh so với cùng kỳ. Vì thế, giá heo hơi sẽ nhiều khả năng tiếp tục neo ở vùng quanh 60.000đ/kg. Tuy nhiên nếu xét theo lịch sử giá heo thì thường sẽ tạo đỉnh ở Q2 rồi giảm và đi ngang ở giai đoạn Q4. Vì thế, chúng tôi cho rằng sẽ khá khó để giá heo tăng đột biến lên mức 67.000đ/kg như giai đoạn vừa qua mà sẽ duy trì ở vùng thấp hơn. Nếu nhà đầu tư tinh ý cũng sẽ nhận thấy giá cổ phiếu DBC khá nhạy với giá lợn trong nước. Kết hợp các dữ kiện này, chúng tôi cho rằng việc giá heo không còn sự kiện đột biến nào để tăng giá trong những ngày cuối 2024 là lí do chính khiến giá cổ phiếu chưa có nhiều động lực để bứt phá dù lợi nhuận tăng mạnh đến như vậy. (Hình 4)

- Giá thức ăn chăn nuôi duy trì ở mức thấp

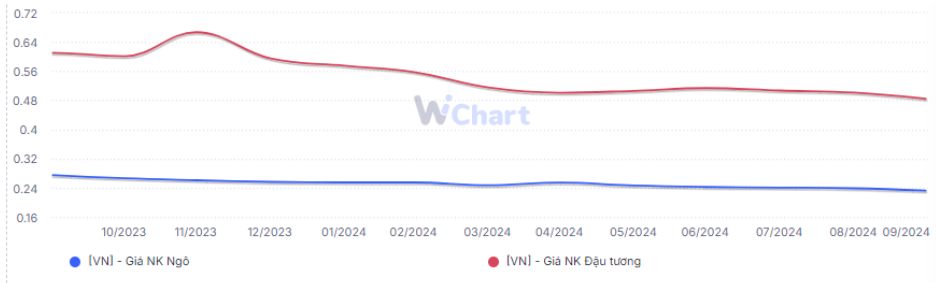

Dù giá heo khó tăng mạnh trong Q4, nhưng chúng tôi cho rằng DBC vẫn sẽ là một cổ phiếu sẽ duy trì được biên lãi tốt khi giá TACN đầu vào vẫn duy trì ở vùng giá thấp. Chúng tôi có theo dõi chart của một số sản phẩm đầu vào như Đậu tương, ngô thì thấy sự giảm nhiệt đáng kể so với mức nền cao của năm 2022. Theo dự báo của USDA, nguồn cung dự trữ của các sản phẩm này vẫn được đảm bảo dù diễn biến thời tiết tại các quốc gia xuất khẩu ngũ cốc lớn không quá thuận lợi. USDA cũng cho biết niên vụ 2024/25 sản lượng đậu tương sẽ tăng khoảng 5% trong khi sản lượng ngô vẫn duy trì, nên giá TACN sẽ không có quá nhiều biến động lớn. Điều này sẽ giúp cải thiện biên lãi của mảng chăn nuôi heo khi DBC sở hữu mô hình khép kín, cũng như cải thiện cả mảng TACN mà công ty đang sở hữu. (Hình 5)

- Hưởng lợi từ Luật Chăn nuôi, chuyển dịch cơ cấu các hộ chăn nuôi từ nhỏ lẻ sang hộ chăn nuôi chuyên nghiệp.

Theo đó, Luật chăn nuôi yêu cầu kể từ 1/1/2025, các địa Phương phải di dời cơ sở chăn nuôi ra khỏi khu cư dân và các khu vực không được phép chăn nuôi, hoặc phải dừng hoạt động. Vì thế, cơ cấu các hộ chăn nuôi sẽ có sự chuyển dịch từ hộ nhỏ lẻ sang hộ chăn nuôi chuyên nghiệp. Theo thống kê từ Cục chăn nuôi, hiện các hộ nhỏ lẻ chỉ chiếm khoảng 30 – 35% cơ cấu sản xuất heo trên cả nước.

Chúng tôi hiện không có con số cụ thể về thực tế bao nhiêu % cơ sở chăn nuôi sẽ phải di dời ra khỏi khu dân cư trong tổng số 35% được thống kê. Tuy nhiên, đây vẫn là một tín hiệu tích cực cho các hộ, các doanh nghiệp sản xuất heo chuyên nghiệp. Đơn cử như DBC hiện đang tích cực mở rộng quy mô chăn nuôi heo để đón đầu xu thế: Dự án chăn nuôi Thanh Hóa (công suất: 5.600 lợn nái, 77.400 lợn thương phẩm), Dự án lợn giống Phú Thọ – gđ3 (công suất 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Dự kiến tổng công suất sẽ tăng 25% so với trước đó.

2. Thị trường vaccine dịch tả lợn ASF có tiềm năng lớn

Trong Q3 vừa qua, DBC đã đón nhận thông tin quan trọng liên quan đến dự án vaccine mà công ty đang nghiên cứu. Cụ thể, ngày 2/8/2024, đại diện Cục thú y, ông Nguyễn Văn Long đã công bố và trao Giấy chứng nhận Thực hành tốt sản xuất thuốc cho doanh nghiệp Dược và Thú y Dacovet thuộc Dabaco.

DBC cho biết, hiện doanh nghiệp đã thực hiện thử nghiệm trên tổng thể đàn và cho kết quả bảo hộ tốt. Hiện tại, doanh nghiệp đang tích cực các công đoạn cuối cùng trước khi thương mại hóa sản phẩm ra thị trường trong thời gian tới. DBC cũng đang triển khai xây dựng nhà máy sản xuất vaccine với công suất 200 triệu liều/năm. Dự án mới này được vì vọng sẽ đem đến biên lợi nhuận cao cho DBC lên tới 47%, từ đó cải thiện biên lãi của toàn tập đoàn. Tuy nhiên, dự án này vẫn khá mới mẻ nên cần thêm thời gian để các báo cáo của DBC đưa ra những con số thực tế thuyết phục nhà đầu tư.

3. Dự án nhà máy dầu thực vật

Trong Q3 vừa qua, DBC thông qua việc tăng vốn bằng cách phát hành cổ phiếu ESOP và chào bán cho cổ đông hiện hữu. Cụ thể, 12 triệu cổ phiếu ESOP và 80,6 triệu cổ phát hành thêm đã được phát hành thành công. Số lượng cổ phiếu này sẽ bị hạn chế chuyển nhượng trong 01 năm từ ngày kết thúc đợt chào bán nên tạm thời rủi ro pha loãng sẽ bị “tạm hoãn” trong 01 năm tới.

Link: https://cafef1.mediacdn.vn/download/290824/dbc-nghi-quyet-h-qt-so-08-ngay-29-08-2024-0.pdf

Toàn bộ số tiền thu được lên tới 1.209.8 tỷ đồng sẽ được dùng để thực hiện đầu tư dự án Xây dựng nhà máy ép và tinh luyện dầu đậu nành DBC. Tính đến cuối Q3, tổng tài sản dở dang dài hạn của DBC tăng mạnh lên mức trên 900 tỷ, trong đó dự án Nhà máy ép dầu gđ2 tăng mạnh 2,3 lần – lên mức 409 tỷ đồng. Với mô hình khép kín của mình, thì các sản phẩm như đậu nành khô sau khi ép sẽ được tái sử dụng làm nguyên liệu cho nhà máy TACN, từ đó giúp cải thiện các biên lãi của DBC. (Hình 6)

4. DBC đang giao dịch ở vùng đỉnh

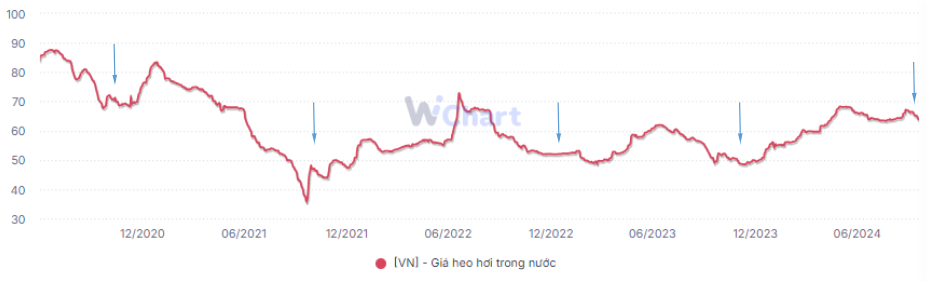

Xét về cơ bản thì chúng tôi thấy DBC sẽ phụ thuộc phần nhiều vào giá lợn, mà giá sản phẩm này sẽ khó bứt phá lên mốc cao hơn nên giá cổ phiếu sẽ chưa có nhiều động lực tăng trưởng. Trong khi đó, xét về kỹ thuật, hiện tại DBC đang giao dịch ở vùng đỉnh thiết lập trong giai đoạn Q1/22. Đây là một vùng cản khá lớn khi giai đoạn Q2/24 vừa qua, giá heo tăng mạnh lên mốc 68.000 – 69.000 cũng không giúp giá cổ phiếu break được đỉnh ở vùng 32.000 này.

Bên cạnh đó, thị trường chung đang ở giai đoạn khó khăn khi thanh khoản đang giảm và duy trì ở mức thấp kỉ lục. Vì thế, dòng tiền sẽ càng phải thận trọng hơn trong việc lựa chọn mã cổ phiếu để đầu tư. Và theo chúng tôi quan sát thì DBC hiện tại chưa phải là một mã cổ phiếu đủ hấp dẫn dòng tiền hiện tại. (Hình 7)

III. Tổng kết, đánh giá

Như vậy, để tổng kết lại thì chúng tôi nhận thấy những lí do sau đây khiến DBC dù ra báo cáo rất ấn tượng nhưng lại chưa đủ để tăng giá:

- Chúng tôi cho rằng giá lợn vẫn sẽ duy trì ở mức cao so với cùng kỳ – quanh mức 60.000đ/kg do nguồn cung thịt heo chưa thể phục hồi được ngay. Tuy nhiên nếu nhìn vào lịch sử thì giá lợn thường không có sóng tăng vào quý cuối năm, mà DBC là một cổ phiếu rất nhạy với giá lợn nên chúng tôi thấy rằng sẽ khó để DBC tăng giá cổ phiếu trong thời gian tới.

- Xét về kỹ thuật, DBC đang tiệm cận vùng đỉnh cũ đã thiết lập trong Q1/22. Đây là vùng kháng cự mạnh khi tiệm cận 3 lần mà chưa vượt qua được, nên lần tới tiếp cận sẽ cần xung lực mạnh hơn để vượt đỉnh. Tuy nhiên hiện tại chưa có nhiều động lực để giá cổ phiếu có thể tăng giá tiếp, nên dù báo cáo tăng trưởng ấn tượng trên mức nền thấp nhưng vẫn chưa đủ để hấp dẫn nhà đầu tư, nhất là trong thời buổi thanh khoản khó khăn như hiện nay.

Tuy nhiên, vẫn có một vài điểm sáng để chúng ta kì vọng vào DBC như:

- Giá TACN duy trì ở mức thấp sẽ giúp cải thiện biên lãi của mảng chăn nuôi cũng như mảng sản xuất TACN.

- Hưởng lợi từ Luật chăn nuôi, cơ cấu chăn nuôi đang có sự dịch chuyển từ hộ nhỏ lẻ sang các hộ chăn nuôi chuyên nghiệp. DBC cũng đang tích cực mở rộng quy mô chăn nuôi heo để đón đầu xu hướng này.

- DBC đã huy động thành công 1.200 tỷ đồng để thực hiện dự án Đầu tư nhà máy dầu đậu nành. Các sản phẩm như đậu nành khô sẽ được sử dụng là nguyên liệu cho máy TACN.

- Thị trường vaccine dịch tả ASF có tiềm năng lớn, DBC đang gấp rút các công đoạn cuối trước khi đưa ra thương mại hóa. Dự án này dự kiến đem lại biên lãi lên tới 47%, nhưng vì đang ở giai đoạn đầu nên cần thời gian để đánh giá kỹ.

Như vậy, tổng kết lại thì chúng tôi vẫn nhìn vào giá lợn là yếu tố chủ chốt quyết định sự tăng, giảm của giá cổ phiếu DBC. Với những diễn biến về thị trường, cũng như giá lợn trong thời gian này, chúng tôi cho rằng giá cổ phiếu sẽ chưa thành công vượt được mức đỉnh 32.000 đã thiết lập. Tuy nhiên, DBC cũng là một cổ phiếu tiềm năng, nên chúng tôi sẽ theo dõi kĩ các yếu tố liên quan đến giá cổ phiếu và đưa ra khuyến nghị cho khách hàng khi cổ phiếu này vào vùng định giá hấp dẫn hơn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.