Trong ngành chăn nuôi, 3 cổ phiếu “nuôi lợn” được nhắc đến nhiều nhất là DBC, HAG và BAF. Trong đó, HAG và BAF vẫn đang neo được ở vùng giá khá tốt so với đáy thuế quan, thì DBC lại quay về vùng giá này.

I. Kết quả kinh doanh năm 2025

Năm 2025, kết quả kinh doanh của DBC khá tích cực khi doanh thu và lợi nhuận đều ghi nhận tăng trưởng. Cụ thể, doanh thu 2025 đạt 14.898 tỷ (+10% yoy) với động lực tăng trưởng chủ yếu đến từ mảng chăn nuôi và thức ăn chăn nuôi. Cụ thể như sau:

- Mảng chăn nuôi: doanh thu đạt 5.989 tỷ (+21% yoy). Mảng này ghi nhận sự tăng trưởng đến từ cả mảng lợn thịt (+11% yoy) và lợn giống (+48% yoy), chủ yếu do việc thiếu hụt nguồn cung lợn sau dịch tả lợn ASF tái bùng phát. Bên cạnh đó, việc CP Việt Nam bị thu hẹp thị phần sau sự việc sử dụng lợn bệnh trong năm 2025 cũng hỗ trợ DBC trong việc tăng được sản lượng bán hàng.

- Mảng TĂCN: đạt 6.243 tỷ (+14% yoy), tăng trưởng nhờ sản lượng tiêu thụ tăng khoảng 18% yoy trong bối cảnh thị phần của CP bị thu hẹp do ảnh hưởng từ sự cố truyền thông liên quan đến chất lượng sản phẩm.

Trong năm 2025, lợi nhuận gộp đạt 2.747 tỷ đồng (+42% yoy), biên lãi gộp đạt 18,4% trong đó:

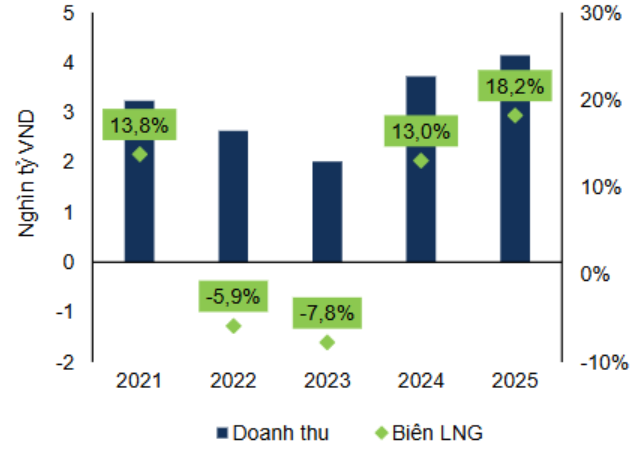

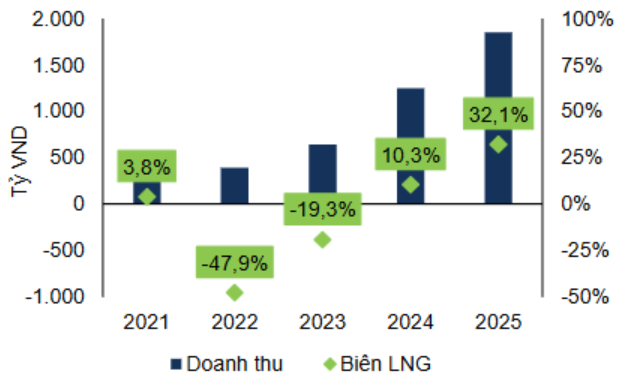

- Mảng nuôi lợn đạt 1.348 tỷ (+120% yoy), biên lãi gộp đạt 22,5% do: (1) giá bán lợn thịt và lợn giống tăng lần lượt 4% yoy và 28% yoy, đồng thời chi phí TĂCN giảm khoảng 3% nhờ nguồn cung toàn cầu cải thiện; và (2) thay đổi cơ cấu sản phẩm tiêu thụ khi mảng lợn giống tăng tỷ trọng lên khoảng 31% doanh thu của mảng nuôi lợn (trước đây là 25,2%).

Ảnh 1: KQKD mảng lợn thịt

Ảnh 2: KQKD mảng lợn giống

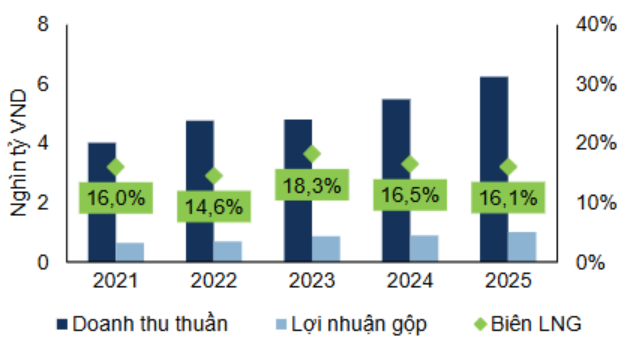

- Mảng TĂCN ghi nhận 1.004 tỷ (+11% yoy), biên lãi gộp đạt 14,9% – giảm nhẹ so với cùng kỳ do giá bán TĂCN giảm sâu hơn mức giảm nguyên liệu đầu vào. DBC đã chủ động hạ giá bán ra để giữ thị phần trong bối cảnh giá nguyên liệu đầu vào vẫn ở mức nền thấp như những năm gần đây. (Hình 3)

Trong năm 2025, DBC ghi nhận doanh thu hoạt động tài chính đạt 78,4 tỷ đồng, tăng gấp đôi cùng kỳ. Theo thuyết minh thì đây đến từ khoản lãi tiền gửi, tiền cho vay của DBC. Trong báo cáo tài chính, tại thời điểm cuối năm, doanh nghiệp này ghi nhận hơn 1.845 tỷ đồng tiền gửi ngắn hạn – có kỳ hạn. Chúng tôi cho rằng trong môi trường lãi suất đang tăng như hiện nay thì nguồn tiền gửi của DBC có thể tiếp tục đem lại lợi nhuận lớn trong báo cáo Q1/26.

Ở chiều ngược lại, DBC ghi nhận 261 tỷ đồng chi phí tài chính, trong đó 260 tỷ đến từ lãi tiền vay. Các khoản vay nợ ngắn hạn trong năm cũng có sự sụt giảm nhẹ, nhưng khoản nợ dài hạn lại ghi nhận lên tới hơn 1.106 tỷ đồng. Theo chúng tôi, khoản vay này để tài trợ cho các dự án mới của DBC như dự án NM ép dầu giai đoạn 2 (1.095 tỷ dở dang), dự án KCN lợn CNC Ngọc Lặc – Thanh Hóa (96 tỷ dở dang), Nhà máy Vaccine (234 tỷ dở dang),…

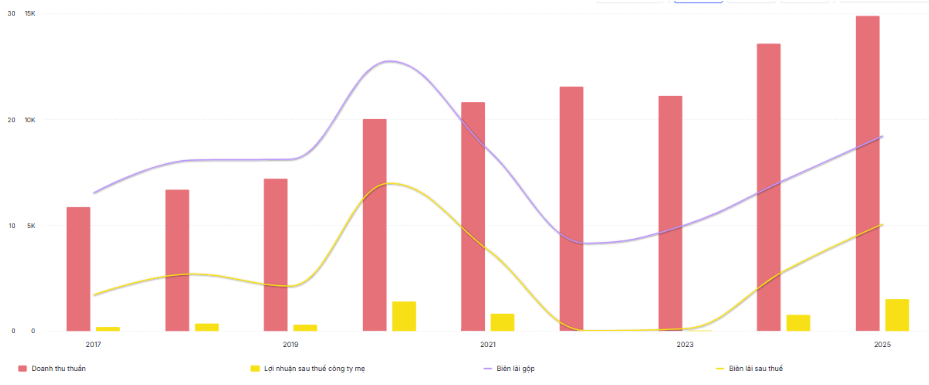

Kết năm 2025, DBC ghi nhận LNST đạt 1.506 tỷ đồng – tăng 96% yoy chủ yếu do lợi nhuận gộp tăng trưởng tốt. Biên lãi ròng đạt 10,1% – con số tốt nhất trong 5 năm trở lại đây. Với kết quả này, DBC hoàn thành 52% kế hoạch kinh doanh và 150% kế hoạch lợi nhuận của năm 2025. (Hình 4)

II. Câu chuyện gì cho năm 2026?

Trong năm 2026, DBC nhắm mục tiêu doanh thu tổng là 29.311 tỷ đồng (+22% yoy) và ghi nhận lãi khoảng 1.117 tỷ đồng (-26% yoy) cùng kế hoạch đầu tư tập trung vào các dự án chăn nuôi CNC ở các tỉnh phía Bắc. Vậy lý do gì khiến ban lãnh đạo công ty đặt kế hoạch thận trọng như vậy cho năm 2026?

1. Những lợi thế trong năm 2025 có thể sẽ không kéo dài qua năm 2026.

Trong năm 2025, DBC đã ghi nhận kết quả kinh doanh lập đỉnh lịch sử khi giá heo phục hồi tốt, tiến đến mốc 80.000đ/kg hồi giữa năm – trung bình cả năm là 68.000đ/kg, thêm vào đó đàn heo nái của DBC cũng tăng trưởng 27,6% trong năm. Bước sang năm 2026, chúng tôi cho rằng giá heo hơi sẽ có nhiều biến động trái chiều, từ đó ảnh hưởng đến kết quả kinh doanh của DBC.

Cụ thể, tình hình chăn nuôi heo tiếp tục xu hướng khôi phục sản xuất và tái đàn sau dịp Tết Nguyên đán. Đàn heo tại một số địa phương tăng khá tốt nhờ phát triển mạnh của mô hình chăn nuôi trang trại và kiểm soát dịch bệnh tốt. Với nguồn cung đã dồi dào hơn, cùng với việc giá heo hơi thường không cao vào giai đoạn nắng nóng, chúng tôi cho rằng Q2 và Q3, giá heo sẽ không ghi nhận mức tăng đột biến mà chỉ ở quanh mốc 65.000đ/kg.

Trong năm 2026, chúng tôi cũng không kỳ vọng rủi ro dịch bệnh diện rộng khi tình hình thời tiết đang chuyển sang pha El Nino. Thông thường, các pha La Nina thường kèm mưa lớn và lũ lụt, gây ra môi trường ẩm ướt khiến virus tồn tại được lâu hơn, từ đó khiến dịch bệnh bị khuếch tán diện rộng làm các chủ trang trại phải bán tháo, gây áp lực lên nguồn cung sau dịch bệnh. Năm nay, theo dự báo thời tiết sẽ chuyển sang pha El Nino ngay từ tháng 4 và kéo dài đến hết năm, từ đó giúp các hộ kinh doanh kỳ vọng dịch ASF sẽ không quay trở lại trong năm nay. Vì thế, chúng tôi cho rằng yếu tố giá bán cao như năm 2025 sẽ không còn do nguồn cung heo sẽ dồi dào hơn, và giá trung bình trong năm nay sẽ vào khoảng 60-65.000đ/kg nếu không có những yếu tố quá bất thường xảy ra. (Hình 5)

Đối với yếu tố sản lượng, chúng tôi cho rằng vẫn sẽ tăng trưởng nhưng không giữ xu hướng mạnh như 2025. Dự kiến, sản lượng đàn sẽ tăng khoảng 10% trong năm nay bởi các yếu tố sau:

- Xu hướng chuyển dịch cơ cấu ngành tiếp tục rõ nét hơn khi các quy định ngày càng chặt chẽ về quy hoạch, môi trường và an toàn sinh học, khiến mô hình hộ chăn nuôi nhỏ lẻ bị thu hẹp,

- Giai đoạn sau dịch sẽ là lúc các doanh nghiệp chăn nuôi tái đàn mạnh. 2025 là năm ASF bùng phát, nên chúng tôi kỳ vọng nửa đầu năm 2026 sẽ là năm DBC được hưởng lợi từ xu hướng này. Sau đó, theo chúng tôi phân tích ở trên thì năm nay sẽ khó có dịch bệnh lan tỏa mạnh mẽ, nguồn cung cũng không quá khan hiếm cho nửa cuối năm, từ đó cho thấy sản lượng đàn sẽ không tăng mạnh như 2025.

- Các trang trại chăn nuôi CNC đang trong quá trình hoàn thiện, giúp DBC hoàn toàn chủ động mở rộng công suất trong bối cảnh ngành chăn nuôi thuận lợi.

Theo quan điểm của chúng tôi, giá bán trung bình trong năm sẽ giảm nhẹ khoảng 5%, trong khi đó sản lượng đàn sẽ tăng khoảng 10% cho năm 2026. Với dự báo này, chúng tôi cho rằng việc doanh thu tăng 22% như trong tờ trình của DBC là khá cao so với câu chuyện thực tế có thể xảy ra. Mức tăng trưởng khoảng 10-15% sẽ là phù hợp hơn trong bối cảnh hiện tại.

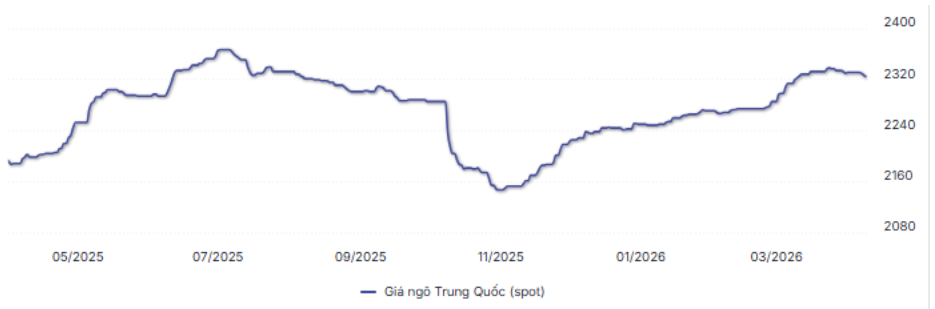

2. Giá TĂCN có thể tăng nhẹ trên mức nền thấp

Chúng tôi cho rằng giá nông sản thế giới có độ bất định đáng kể do phụ thuộc nhiều vào các yếu tố khó dự đoán như tình hình thời tiết, thiên tai, địa chính trị và gián đoạn logistics. Trên thực tế, trong thời gian vừa qua, do tình hình chiến sự Mỹ – Iran căng thẳng, giá dầu Brent đã tăng lên mốc trên 100USD/thùng và nhiều chuyên gia cho rằng chúng ta sẽ phải làm quen với môi trường giá dầu cao. Điều này tác động đến biên lãi gộp của DBC, khi mà giá nông sản nhập khẩu sẽ tăng do chi phí logistics tăng theo giá năng lượng, và giá năng lượng cao sẽ thúc đẩy nhu cầu nhiên liệu sinh học do ngô vốn là đầu vào sản xuất ethanol, từ đó khiến giá ngô có thể cao hơn dự báo. Đây là những rủi ro có thể ảnh hưởng đến biên lãi của DBC, từ đó cho thấy lý do ban lãnh đạo đặt một con số đi lùi cho lợi nhuận trong năm 2026. (Hình 6)

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng 2026 là một năm DBC có thể ghi nhận nhiều khó khăn, khi thị trường chăn nuôi đang có nhiều biến động trái chiều. Chúng tôi cho rằng, mức tăng trưởng doanh thu khoảng 10% cho năm 2026 là hợp lý, trong khi đó lợi nhuận sẽ đi lùi do giá TĂCN chịu ảnh hưởng tiêu cực từ những cuộc căng thẳng địa chính trị. Vì thế, chúng tôi dự phóng mức doanh thu cho năm 2026 vào khoảng 16.400 tỷ (loại trừ doanh thu nội bộ) và LNST đạt khoảng 1.100 tỷ đồng. Với kế hoạch kinh doanh và tình hình thực tế, chúng tôi cho rằng đây là lí do khiến giá cổ phiếu DBC đã lùi sâu khoảng 30% từ đỉnh tháng 7/25.

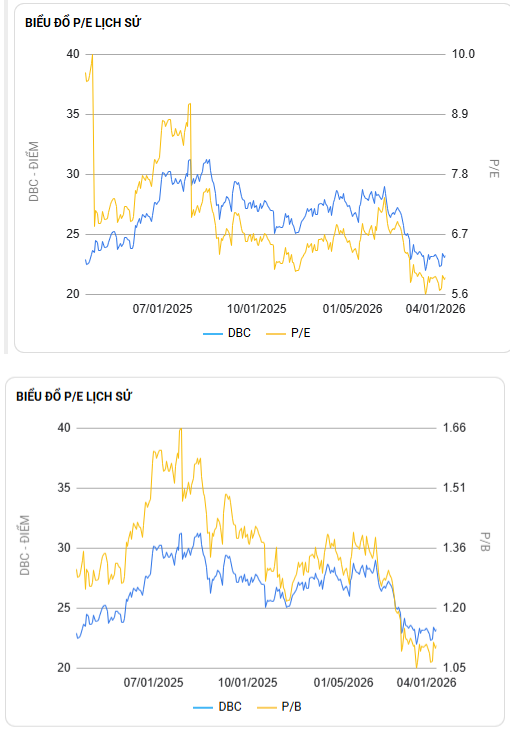

Xét về định giá, DBC đang giao dịch ở vùng PE khoảng 5.5 lần – một vùng định giá chúng tôi cho là khá rẻ. Tuy nhiên, câu chuyện trước mắt của DBC còn nhiều điểm mờ, cùng với đó là sự ảnh hưởng lớn của giá lợn. Vì thế, các kịch bản chúng tôi cho rằng phù hợp với DBC trong năm nay là:

- Kịch bản tích cực nhất: thị trường quay trở lại với thanh khoản tốt, trên 30k tỷ/phiên và duy trì tích cực, cùng với đó là giá lợn tăng về mốc khoảng 70 – 80.000đ/kg tương đương trong năm 2025, thì DBC có thể quay trở lại mốc định giá PE khoảng 6 – 7 lần, tương đương quay trở lại vùng khoảng 28 – 30.000đ/cổ phiếu trong năm nay. Chúng tôi cho rằng DBC năm nay sẽ không có động lực để phá đỉnh cũ quanh mốc 32.000đ/cổ phiếu, nên vùng 28-30.000đ sẽ là kịch bản tích cực nhất.

- Kịch bản phù hợp: Với việc giá lợn chỉ quanh vùng 65.000đ/kg trong năm nay, thì chúng tôi cho rằng DBC sẽ giao dịch quanh vùng 23-27.000đ/cổ phiếu. DBC sẽ xây nền ở quanh vùng định giá này cho tới khi có các thông tin tích cực hơn về tình hình vĩ mô hoặc về giá bán lợn.

Đối với DBC, chúng tôi cho rằng đây là 2 kịch bản phù hợp nhất, tùy thuộc vào giá lợn và thanh khoản của thị trường. Nhà đầu tư ưa thích cổ phiếu này có thể dựa vào các kịch bản này để đưa ra định hướng giao dịch phù hợp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.