Sắc màu ảm đạm bao phủ kì họp ĐHCĐ vừa qua khi tình hình căng thẳng từ cuộc chiến tranh thương mại chưa có dấu hiệu hạ nhiệt. Trong khi các doanh nghiệp thuộc nhóm ngành sản xuất, xuất khẩu đều đặt kế hoạch thận trọng thì lại có một số doanh nghiệp “mạnh dạn” đặt kế hoạch tăng trưởng ấn tượng. Và Dabaco là một trong những doanh nghiệp ấy khi tham vọng 2025 ghi nhận lợi nhuận vượt nghìn tỷ đồng. Vậy đâu là động lực cho sự tăng trưởng này? Bài viết này của chúng tôi sẽ đưa ra những luận điểm đầu tư cũng như đưa ra mức định giá phù hợp với mã cổ phiếu này.

I. Kết quả kinh doanh Q1/25

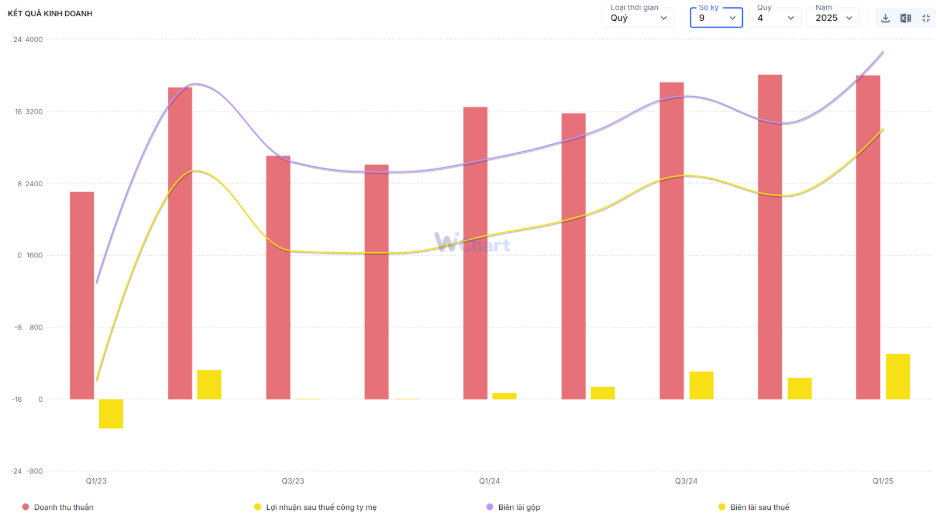

Tập đoàn Dabaco Việt Nam đã công bố BCTC Q1/25 với những con số ấn tượng. Cụ thể, trong kỳ doanh số ghi nhận 3.609 tỷ đồng – tăng 11% so với cùng kỳ. Theo đó, giá lợn tăng đã giúp doanh nghiệp này ghi nhận doanh số tăng trưởng so với cùng kỳ. Bên cạnh đó nhờ giá vốn giảm đáng kể chỉ ở mức 2.792 tỷ nên công ty thu về hơn 817 tỷ lãi gộp, cao gấp 2,3 lần cùng kỳ 2024. Biên lãi gộp ghi nhận mức 22,6% – đây là lần đầu tiên sau 3 năm công ty ghi nhận mức biên lãi trên 20%. (Hình 1)

Đi kèm mức tăng doanh thu là các nhóm chi phí cũng có sự phát sinh. Chi phí tài chính tăng 36%, trong đó chi phí lãi vay tăng 59% – đạt mức gần 70 tỷ đồng. Chi phí SG&A cũng tăng, đạt tổng 235 tỷ đồng. Khấu trừ chi phí, lợi nhuận sau thuế của quý đầu năm đạt 508 tỷ đồng – tăng gấp 6 lần so với cùng kỳ. Biên lãi ròng đạt 14,1% – một con số ấn tượng. Đây cũng là con số kỷ lục của DBC sau nhiều năm hoạt động kinh doanh. Với kết quả này, công ty đã hoàn thành 50% kế hoạch năm được đề ra chỉ trong vòng 3 tháng đầu năm.

Nhìn chung, báo cáo Q1/25 của DBC ghi nhận tăng trưởng khá ấn tượng, chủ yếu nhờ vào việc giá lợn tăng cao trong kì, cùng với đó là giá vốn giảm đã khiến doanh nghiệp báo lãi khủng. Không chỉ dừng lại ở đó, DBC năm nay đã thông qua kế hoạch với tổng doanh thu đạt gần 29 nghìn tỷ, lợi nhuận sau thuế đạt 1.007 tỷ đồng. Nếu đạt được mục tiêu này, đây là năm thứ hai doanh nghiệp này ghi nhận lợi nhuận nghìn tỷ và là mức lãi cao nhất trong nửa thập kỷ qua. Vậy đâu là động lực để DBC đặt kế hoạch khủng như vậy?

II. Luận điểm đầu tư

- Nhà máy vaccine đi vào hoạt động

Trong cuộc họp ĐHCĐ vừa qua, câu chuyện về vaccine của DBC được nhà đầu tư đặc biệt quan tâm, nhất là khi nhà máy sản xuất được khánh thành cuối Q1/25 vừa qua tại Bắc Ninh. Vaccine được cấp phép lưu hành thương mại từ 28/2/2025 và được kỳ vọng sẽ giúp kiểm soát ASF – căn bệnh từng gây thiệt hại cho ngành chăn nuôi lợn nước ta từ 2019.

Giá bán của mỗi liều vaccine dự kiến vào khoảng 60.000đ, cao hơn các sản phẩm khác. Giải thích cho sự khác biệt này, ông So cho biết bởi vaccine được đặc chế thuần cho giống lợn trong nước, hiệu quả bảo hộ vượt trôi lên đến 80-100%. Hiện tại, vaccine sẽ được sử dụng trong hệ thống nội bộ, vừa để bảo vệ đàn lợn của doanh nghiệp, vừa là cách truyền thông mạnh mẽ nhất. ASF cũng là loại vaccine đặc biệt và không phải loại hàng hóa thông thường, nếu xuất khẩu sang các nước khác sẽ phải tiến hành thủ tục kiểm nghiệm, thử nghiệm,… nghiêm ngặt theo quy định của quốc gia nhập khẩu. Vì thế, việc xuất khẩu sang Philippines đang được xúc tiến nhưng cần thời gian, còn ưu tiên hiện tại là thị trường trong nước.

Như vậy, chúng tôi cho rằng nhà máy Vaccine sẽ hoạt động công suất thấp trong giai đoạn 2025 – 2026, chủ yếu kinh doanh nội bộ và ghi nhận doanh thu ra ngoài tốt hơn khi hiệu quả của Vaccine được chứng minh rộng rãi.

- Giá lợn neo cao

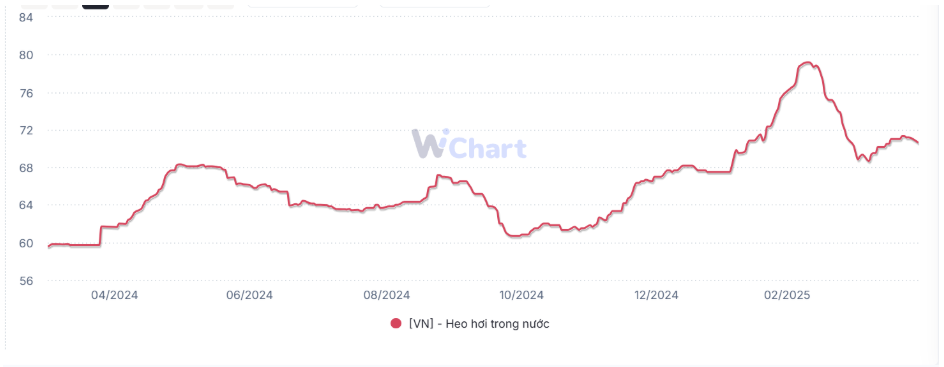

Chúng tôi cho rằng giá heo sẽ neo ở vùng cao khi nguồn cung heo giống chưa phục hồi sau giai đoạn dịch bệnh vừa qua, cụ thể thiếu khoảng 600 nghìn con so với nhu cầu 2,4 triệu con. Nắm bắt được nhu cầu này, phía DBC đã chủ động nhập khẩu 6.200 con giống chất lượng cao năm trước nên năm nay đã tạo ra lợi thế cạnh tranh lớn.

Chúng tôi cho rằng cần thêm từ 6-12 tháng để phục hồi nguồn cung heo giống và các doanh nghiệp lớn đầu tư vào trang trại hạt nhân để cung cấp nguồn heo ổn định như cách DBC đang thực hiện. Điều này sẽ trực tiếp tác động lên giá heo, khiến giá khó giảm về mức dưới 60.000đ/kg như trước đây. Theo chủ tịch, nếu giá lợn hơi duy trì ở mức trên 60.000đ/kg thì cuối năm nay DBC hoàn toàn có thể ghi nhận mức lãi lịch sử lên đến 1.500 tỷ – vượt 50% so với con số đề ra trong cuộc họp ĐHCĐ. (Hình 2)

- Mở mới trang trại và giảm giá vốn trang trại

Trong cuộc họp vừa qua, ông So cũng có nhắc đến việc mở rộng trang trại. Theo đó, Luật chăn nuôi mới hiện không cấp phép cho các hộ chăn nuôi nhỏ lẻ hoạt động cũng như giảm tỷ lệ hộ chăn nuôi nhỏ lẻ xuống 10-15% trong năm 2027, từ đó sân chơi sẽ nhường lại cho các ông lớn. Theo thông tin chúng tôi nhận được, Dabaco hiện đang có kế hoạch mở rộng 5 trang trại mới trong 1 năm tới, trong đó hoàn thành 2 trang trại mới ngay trong 2025 tại Thanh Hóa với quy mô 3,600 heo nái và Quảng Ninh với 2,400 heo nái. Như vậy, khi 2 trang trại này vào hoạt động tổng quy mô đàn lên tới 52,5 nghìn heo nái.

Đối với 3 trang trại còn lại, dự kiến mô hình sẽ tiếp tục thực hiện tại Quảng Trị, Thái Nguyên và Lào Cai. Tuy nhiên BLĐ cho biết trên thực tế việc tìm quỹ đất đáp ứng các dự án di dời theo Luật là không dễ dàng. Tuy nhiên hiện tại công ty đã cơ bản chuẩn bị xong và đang xúc tiến các thủ tục đầu tư xây dựng theo kế hoạch. Chúng tôi kì vọng các dự án sẽ được hoàn thành trong thời gian sớm nhất, để được hưởng lợi từ môi trường giá heo neo ở mức cao như hiện nay.

Theo DBC, các dự án mới sẽ sử dụng công nghệ và kỹ thuật chăn nuôi tiên tiến với đàn heo nái năng suất cao đạt 31-33 con/nái trong năm, thay thế đàn nái cũ với năng suất thấp hơn (24-25/nái/năm) giúp cải thiện năng suất trung bình của cả hệ thống. Chúng tôi kỳ vọng giá thành hạ từ 48-50 nghìn/kg xuống còn 46-48 nghìn/kg nhờ lợi thế quy mô lớn và hệ sinh thái khép kín giúp tối ưu hóa chi phí chăn nuôi. Trong bối cảnh giá lợn hơi neo cao, giá vốn tiếp tục được tối ưu hóa, chúng tôi cho rằng biên lãi của doanh nghiệp này sẽ được duy trì ở mức cao.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi nhận thấy DBC là một trong những case có khá nhiều câu chuyện để kể trong bối cảnh thị trường có nhiều rối ren như hiện nay:

- Nhà máy vaccine là liều thuốc kích thích trong bối cảnh dịch tả Châu Phi vẫn chưa ổn định. Dự kiến doanh thu từ mảng này sẽ chưa đáng kể trong năm 2025-26 bởi cần thời gian để DBC chứng minh hiệu quả của vaccine, nhất là khi giá vaccine của công ty cao hơn giá thị trường.

- Giá lợn dự kiến duy trì ở mức cao bởi tình hình thiếu nguồn cung chưa thể phục hồi được ngay trong ít nhất 6 tháng tới. DBC đã mạnh dạn nhập khẩu 6.200 con lợn nái trong năm trước để “đón đầu” xu hướng này, từ đó tạo ra lợi thế cạnh tranh lớn.

- Mở rộng thêm 5 trang trại mới trong năm 2025-26, cải thiện năng suất trung bình của cả hệ thống, tối ưu hóa chi phí và cải thiện biên lãi của doanh nghiệp.

- 2 trang trại tại Thanh Hóa và Quảng Ninh dự kiến đi vào hoạt động trong năm nay trong bối cảnh giá lợn neo cao sẽ là động lực chính để DBC ghi nhận lợi nhuận khủng trong năm nay.

Như vậy, chúng tôi giả định giá heo duy trì ở mức 60.000đ/kg, lợi nhuận đạt khoảng 1.200 tỷ trong năm nay thì chúng tôi kì vọng PE fwd khoảng 7,7 lần. Đây là mức PE chúng tôi cho rằng khá rẻ trong bối cảnh DBC có nhiều dự án gối đầu để duy trì mức tăng trưởng EPS trong 2 năm tới đây. Điểm mua/bán và giá kì vọng đã được chúng tôi gửi tới khách hàng trong room tư vấn của team.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.