Gần đây khi giá lợn đang nhảy múa và tăng nóng trên thị trường thì các cổ phiếu liên quan đến ngành chăn nuôi cũng được chú ý hơn. DBC là cổ phiếu được nhắc và chú ý nhiều nhất vì đây chính là cổ phiếu có mức độ ảnh hưởng lớn đối với tình hình giá lợn. Vậy với việc mua cổ phếu DBC để đón đầu theo giá lợn tăng có phải là cách đem lại lợi nhuận cho nhà đầu tư? Tình hình hiện tại và tương lai của công ty sẽ thế nào nếu giá lợn được giữ ở mức cao như hiện nay? Giá hiện tại đã phản ánh chưa?

I. Tổng quan công ty

Công ty cổ phần tập đoàn Dabaco Việt Nam được thành lập năm 1996. Ngành nghề kinh doanh chính là sản xuất thức ăn chăn nuôi, chăn nuôi, chế biến thực phẩm, sản xuất bao bì, kinh doanh dịch vụ, thương mại, …

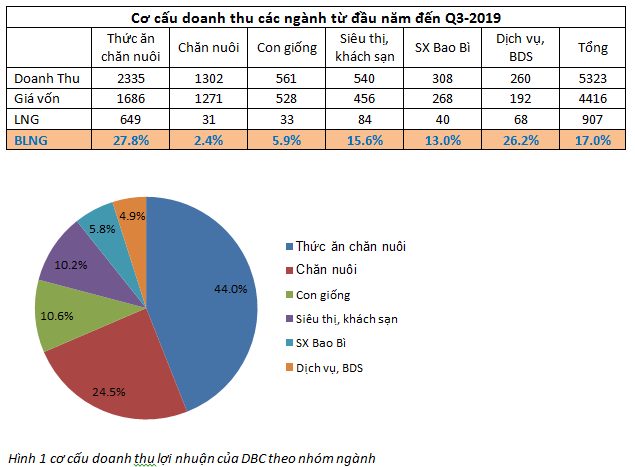

Trong đó ngành chế biến thức ăn chăn nuôi và chăn nuôi đóng góp lớn nhất vào cơ cấu doanh thu và lợi nhuận cho công ty (Chiếm tổng 68.5% doanh thu và 75% lợi nhuận gộp) (bảng 1)

II. Cơ cấu cổ đông

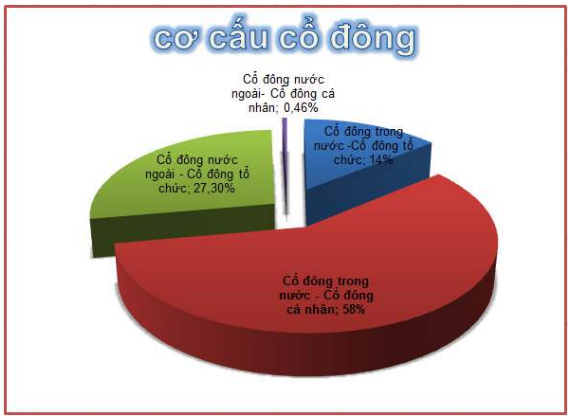

Hiện tại DBC được nắm giữ bởi các cá nhân trong hội đồng quản trị và các tổ chức cụ thể như sau:

Hình 2:Cơ cấu cổ đồng của DBC

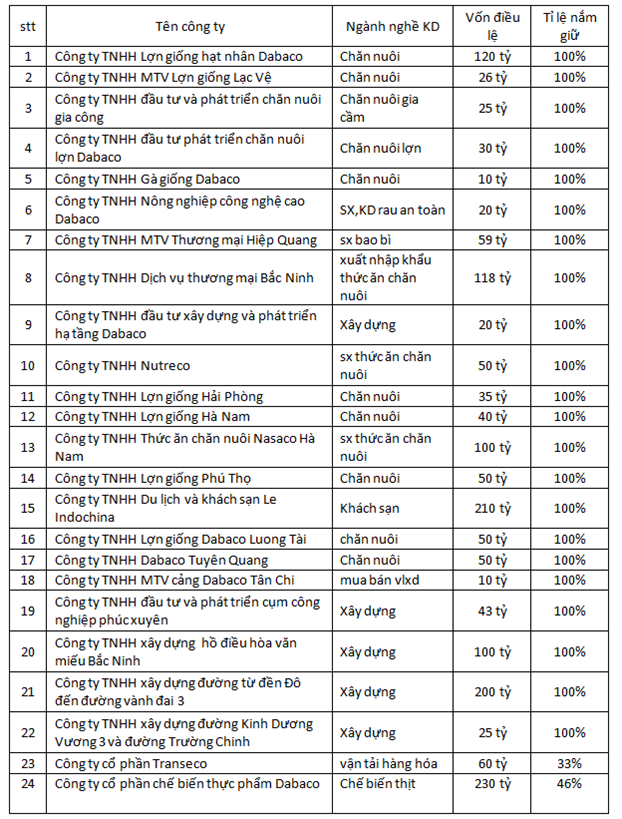

Theo chúng tôi tỉ lệ nắm giữ của chủ tịch và các quỹ là tương đối thấp.Cổ trôi nổi nhiều, không cô đọng và chưa kể DBC có nhiều công ty con thì việc hạch toán giữa công ty mẹ và các công ty con cần đặt dấu hỏi để tránh việc chuyển giá hay lợi nhuận ra sân sau. Dưới đây là danh sách công ty con, công ty liên kết của DBC: (bảng 2).

III. Tình hình tài chính

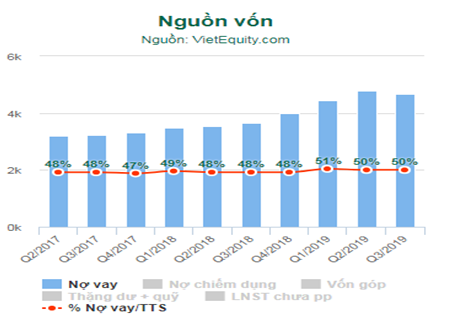

Hiện tại ở quý 3-2019 nợ vay của DBC là 4678 tỷ, chiếm đến 168% vốn chủ sở hữu, 50% tổng tài sản

Hình 3. Nợ vay của DBC đến Q3-2019

Hình 3. Nợ vay của DBC đến Q3-2019

Do các năm gần đây DBC tập trung mở rộng kinh doanh và đầu tư nhiều cho các nhà máy sản xuất thức ăn chăn nuôi cũng như vùng nuôi gia súc. Với việc tỉ lệ nợ vay lớn khiến cho chi phí lãi vay hàng năm cao ( khoảng 300 tỷ lãi vay mỗi năm ) sẽ làm suy giảm biên lợi nhuận ròng của công ty.

IV. Điểm nhấn đầu tư

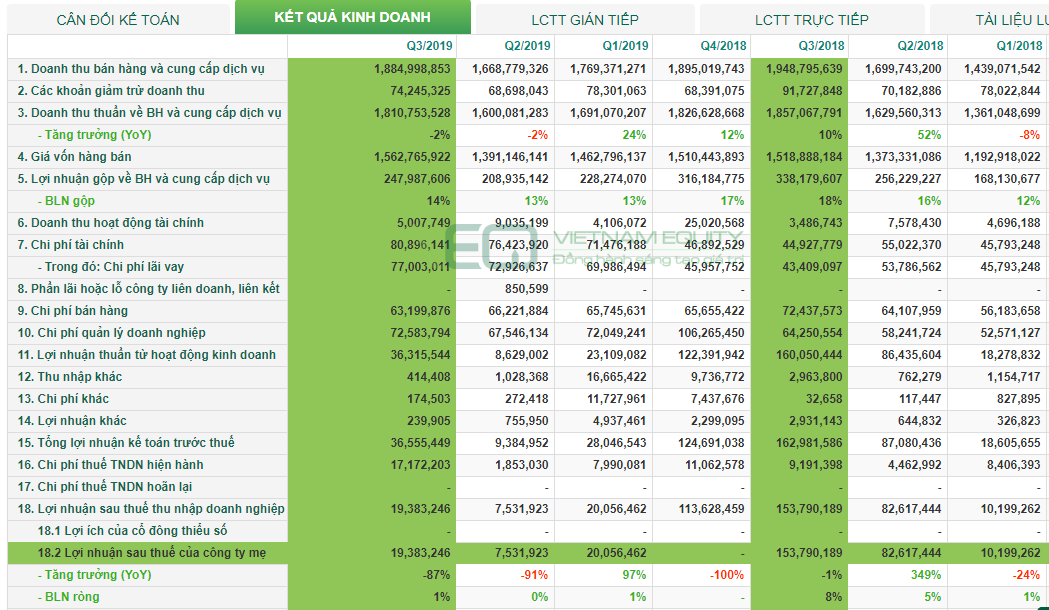

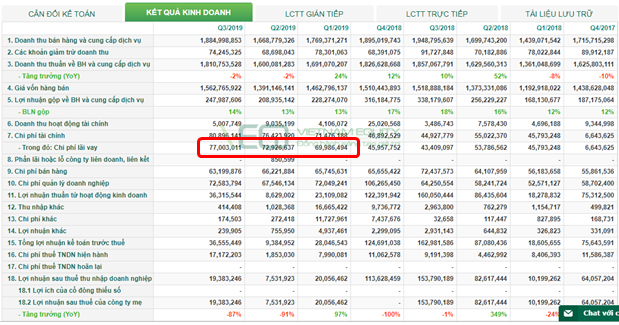

DBC đã trải qua quý 3-2019 với kết quả lợi nhuận kinh doanh đi lùi. Theo đó doanh thu đạt 1885 tỷ giảm 2% tuy nhiên LNST chỉ đạt 19.3 tỷ, giảm đến 83%. Nguyên nhân khiến lợi nhuận sụt giảm mạnh vậy là do biên lợi nhuận gộp giảm từ 18% Q3-2018 xuống 14% ở Q3-2019 và chi phí lãi vay tăng mạnh so với cùng kỳ ( tăng 77% ).

Hình 4: Kết quả kinh doanh quý 3-2019

Hình 4: Kết quả kinh doanh quý 3-2019

Vậy nguyên nhân khiến biên lợi nhuận sụt giảm và nợ vay tăng là gì?

1 Biên lợi nhuận sụt giảm

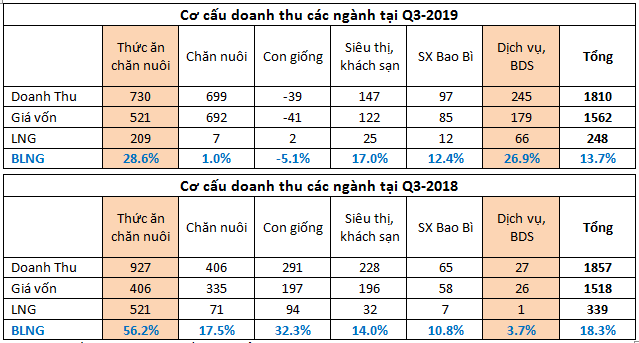

Dưới đây là bảng chi tiết tăng trưởng từng mảng tại Quý 3 2019 so với Q3-2018

Hình 5: cơ cấu doanh thu chi tiết từng mảng tại Q3-2018,2019

Hình 5: cơ cấu doanh thu chi tiết từng mảng tại Q3-2018,2019

Nhìn vào bảng kết quả kinh doanh chúng ta có thể dễ dàng nhận ra gần như tất cả các ngành trừ mảng bất động sản đều sụt giảm mạnh biên lợi nhuận. Trong đó 3 mảng giảm mạnh nhất là thức ăn chăn nuôi, con giống và chăn nuôi đều liên quan đến khó khăn trong ngành chăn nuôi lợn từ đầu năm đến nay.

Cụ thể từ tháng 2/2019 dịch tả lơn châu phi bùng phát dẫn đến việc lợn bị tiêu hủy hàng loạt, giá lợn rớt thảm hại và số đàn lợn trên cả nước giảm mạnh. Cụ thể mọi người xem link dưới đây:

https://www.bbc.com/vietnamese/vietnam-49653036

https://nongnghiep.vn/bac-ninh-95-xa-phuong-thi-tran-co-dich-ta-lon-chau-phi-post240351.html

Mặc dù công ty đã tìm biện pháp phòng chống với dịch bệnh cho đàn lợn tại các trang trại của công ty nhưng giá lợn cùng nhu cầu thức ăn gia súc giảm mạnh khiến công ty không tránh khỏi thiệt hại

Đây chính là nguyên nhân chính khiến biên lợi nhuận tại Q3-2019 giảm so với 2018. Nếu không có mảng bất động sản tăng trưởng mạnh bù đắp lại thì có lẽ con số biên lợi nhuận còn thảm hại hơn rất nhiều.

2. Vấn đề nợ vay tăng cao

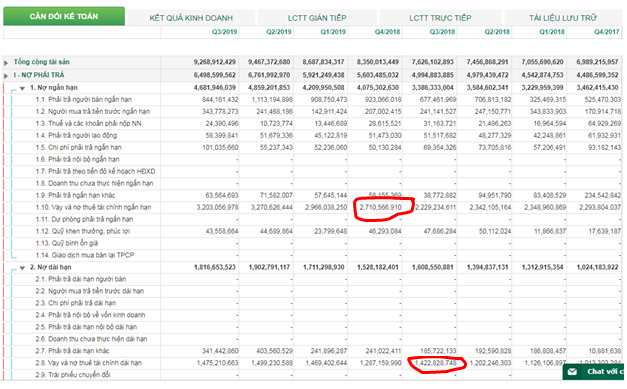

Tại bảng cân đối kế toán thì từ Q3 và Q4 năm 2018 nợ vay của DBC bắt đầu tăng lên như hình dưới

Hình 6: Nợ vay của DBC tại 2 quý cuối năm 2018

Hình 6: Nợ vay của DBC tại 2 quý cuối năm 2018

Và bắt đầu Q1-2019 thì lãi vay cũng tăng tương ứng với các khoản nợ vay:

Hình 7: Chi phí lãi vay của DBC

Hình 7: Chi phí lãi vay của DBC

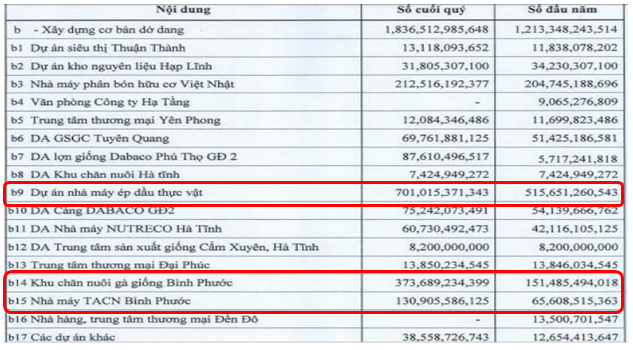

Vậy DBC vay nợ nhiều như vậy với mục đích gì? Thì quý vị đọc kỹ báo cáo tài chính sẽ thấy DBC sử dụng tiền vào xây dựng nhà máy và các xưởng chăn nuôi mới, tại mục tài sản xây dựng cơ bản dở dang trong năm 2019 đã tăng thêm hơn 600 tỷ cho các dự án mới và đang triển khai

Hình 8: các hạng mục trong xây dựng cơ bản dở dang

Hình 8: các hạng mục trong xây dựng cơ bản dở dang

Trong đó nổi bật là nhà máy ép dầu thực vật và khu chăn nuôi, chế biến thức ăn chăn nuôi tại Bình Phước

- Về dự án nhà máy ép dầu thực vật về cơ bản đã xây dựng xong và đưa vào hoạt động tại Quý 2-2019. Đây là dự án lớn và từ 2020 sẽ mang lại lợi nhuận cho công ty

http://www.dabaco.com.vn/vn/tin-tap-doan/dbc-khanh-thanh-nha-may-ep-dau-thuc-vat-dabaco.html

- Dự án nhà máy thức ăn chăn nuôi và khu chăn nuôi gà giống tại Bình Phước cũng cơ bản được hoàn thành và đưa vào vận hành từ Q3-2019

https://www.youtube.com/watch?v=GUXtkfHZGDs (Video khu sx thức ăn chăn nuôi)

https://vet.nlu.edu.vn/thong-tin/thong-bao-tuyen-dung-cong-ty-tnhh-dabaco-binh-phuoc.html (Trại chăn nuôi tuyển dụng nhân sự từ tháng 10-2019)

Như vậy trong năm 2020 các khu mới này cũng sẽ bắt đầu đóng góp vào doanh thu cho công ty.

Kết luận lại vấn đề nợ vay tăng cao là do công ty đầu tư vào các nhà máy mới và sẽ bắt đầu đem lại nguồn thu từ 2020 thì trong ngắn hạn 1-2 quý tới tình hình chi phí lãi vay vẫn sẽ tiếp tục ở mức cao. Trong dài hạn thì nó sẽ giảm dần và tích cực cho công ty.

3. Giá lợn và kết quả kinh doanh có đồng hành?

Như vậy chúng tôi đã làm rõ cho mọi người vấn đề hiện tại cũng như chi tiết báo cáo tài chính quý 3-2019 của công ty. Bức tranh hiện tại của công ty là khá u ám khi mà các ngành kinh doanh chính đều đang lao dốc. Nhưng khi giá lơn đã hồi phục và tăng mạnh trở lại thì lúc này với Dabaco thì bài toán tăng trưởng sẽ diễn biến ra sao trong các quý tới?

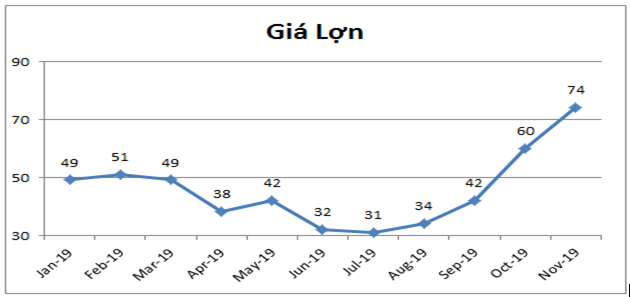

Hình 9: Diễn biến giá lợn từ đầu năm đến nay

Hình 9: Diễn biến giá lợn từ đầu năm đến nay

Bức tranh tích cực được đặt ra là nếu giá lợn được duy trì ở mức cao ( Trên 50k/kg) trong thời gian dài các quý tới và việc tái đàn của các hộ chăn nuôi tăng trở lại bền vững không ồ ạt tránh làm phát sinh tình trạng thừa cung dẫn đến giá lợn lại bị giảm lại.Như vậy việc của chúng ta là đi dự đoán 2 vấn đề giá và tái đàn lợn sẽ như thế nào trong tương lai. Lịch sử cũng đã có nhiều đợt giá lợn tăng sốc sau khi gặp phải các dịch bệnh cũng như khó khăn trong chăn nuôi. Chúng tôi sẽ xem lại bài học quá khứ để xem giá lợn sẽ biến động ra sao và khi đó DBC hưởng lợi như thế nào?

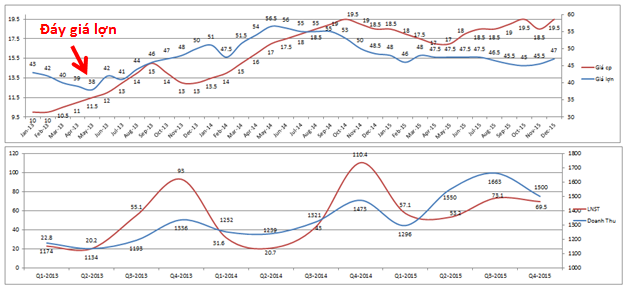

a. Năm 2013-2014 : Bài học 2013-2014 khá tương đồng khi mà 6 tháng đầu năm 2013 giá lợn lao dốc do dịch lợn tai xanh bùng phát làm giá lợn chạm đáy 38k/1kg. Tuy nhiên 6 tháng cuối năm đã ghi nhận sự tăng giá mạnh gần 35% từ 38k/1kg lên 51k/1kg do nguồn cung thịt lợn ra thị trường thiếu đến từ dịch bệnh tai xanh và mưa lũ nhiều tại miền trung làm giảm các đàn gia súc tại đây.

Hình 10. Diễn biến giá lợn, giá cổ phiếu và kết quả KD của DBC trong giai đoạn 2013-2015

Như trên biểu đồ giá lợn sau đó đã tiếp tục tăng từ tháng 6/2013 và đạt đỉnh vào tháng 5/2014 tức 1 năm. Nguyên nhân do việc nông dân tái đàn nhiều khiến nguồn cung tăng lên làm giá lợn giảm nhiệt hạ xuống ổn định tại vùng 45-50k/1kg. Quay lại với nửa cuối năm 2013 giá lợn tăng đã đồng thuận với giá cổ phiếu tăng theo. Kết quả kinh doanh của DBC thì tăng sau so với giá lợn. Chúng ta thấy doanh thu của DBC đã tăng tốt khi giá lợn tăng (Do nhu cầu thức ăn chăn nuôi tăng lên từ việc tái đàn cũng như hưởng lợi đầu ra của các trang trại do giá lợn tăng) Như vậy giá lợn tăng kéo dài trong 1 năm sau khi xảy ra dịch và sau đó vẫn duy trì ở mức cao đã giúp kết quả kinh doanh của DBC cũng như giá cp tăng theo.

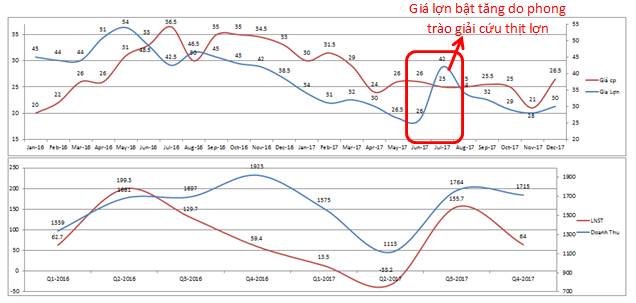

b. Năm 2017: Bài học 2017 là bài học về thừa cung khi mà tình trạng mở rộng trang trại và số đàn lợn khiến cho nguồn cung tăng mạnh trên thị trường dẫn đến giá lợn giảm mạnh từ 40k/1kg cuối năm 2016 về 26k/1kg vào tháng 5/2017. Giá lợn giảm mạnh cũng kéo theo giá cp và kết quả KD của DBC cũng giảm theo.

Hình 11: Diễn biến giá Lợn , giá Cp và kết quả KD của DBC trong giai đoạn 2016-2017

Sau đó vào tháng 7 giá lợn bật tăng mạnh từ 26k/1kg lên 42k/1kg, nguyên nhân do cuộc vận động giải cứu thịt lợn được các công ty, tổ chức trên cả nước phát động, tuy nhiên nó chỉ giúp giá lợn tăng theo hiệu ứng ngắn hạn, sau đó lại giảm về 28k/1kg do nguồn cung từ thị trường là rất lớn. Và việc tăng giá lợn trong khoảng thời gian ngắn không đến từ cung cầu tự nhiên không thể giúp giá cp tăng lên được

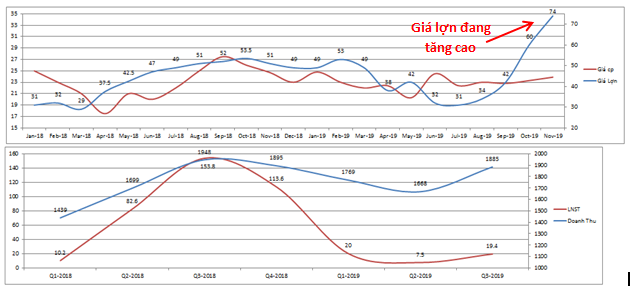

c. Năm 2018 đến nay: Sau giai đoạn 2017 rất khó khăn với ngành chăn nuôi lợn thì 2018 là giai đoạn phục hồi giá thịt lợn khi nguồn cung đã giảm đi khá nhiều khiến cung cầu trên thị trường cân bằng trở lại . Theo đó giá cp của DBC cũng tăng trưởng khá tốt trong giai đoạn này khi tăng từ 17.5k lên 27k ( tăng 54% ). Tuy nhiên từ tháng 2/2019 như đã phân tích phần đầu do dịch tả lợn châu phi khiến giá lợn giảm mạnh về 31k/1kg. Điều đó khiến kết quả kinh doanh 3 quý đầu năm của DBC giảm mạnh. Và giá cp cũng giảm từ 27k về quanh vùng 20k.

Hình 12: Giá thịt lợn, giá cp và kết quả kinh doanh của DBC giai đoạn 2018 đến nay

Như vậy qua 3 giai đoạn thăng trầm của giá thịt lợn chúng ta có thể thấy giá thịt lợn biến thiên khá đồng thuận với giá cp DBC.Tuy nhiên với điều kiện giá lợn phải tăng bền vững ít nhất trong vài quý tới. Hiện tại giá lợn trên thị trường đang tăng mạnh lên mức trên 70k/1kg do lo ngại nguồn cung thịt lợn thiếu cho các tháng cuối năm và tết 2020. Tuy nhiên hiện tại vấn đề dịch bệnh tả lợn châu phi đã được khống chế và việc tái đàn đã được triển khai nên theo chúng tôi trong thời gian tới giá lợn sẽ hạ nhiệt và duy trì quanh mức 60k/1kg. Việc tái đàn và giá lợn ổn định được ở mức cao ( Cần trên 55k/1kg ) sẽ là động lực thúc đẩy kết quả kinh doanh DBC tăng trưởng trong năm 2020. Nhà đầu tư khi chọn đầu tư vào DBC thì cần chú ý sát 2 key chính này.

V. Tổng Kết

Như vậy với việc đẩy mạnh xây dựng các trang trại và các nhà máy sx thức ăn chăn nuôi chưa full công suất thì việc giá lợn tăng trở lại sẽ giúp đầu ra cho các mảng chính của công ty như thức ăn gia súc, thịt lợn, con giống, .. tăng trưởng tốt. Chúng tôi đánh giá tích cực với DBC trong năm 2020 ( Nếu giá lợn giảm mạnh dưới 55k/1kg và dịch bênh hay có yếu tốt bất thường thì cần đánh giá lại ).

Về định giá theo chúng tôi với giá hiện tại ở mức 24k tương ứng PE là 13.5 lần sẽ là hơi cao trong ngắn hạn. chúng tôi kỳ vọng giá chiết khấu về vùng hấp dẫn hơn hoặc tích lũy tại vùng này để đợi kết quả kinh doanh tích cực các quý năm 2020.

Một điều nữa là lịch sử giá cổ phiếu DBC đã từng xảy ra hiện tượng đầu cơ theo giá lợn này 1 lần như phân tích ở trên rồi. Sau đó giá cổ phiếu rơi rất khủng khiếp nên việc lặp lại y hết là khá khó xảy ra.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–