Tiếp theo các bài viết về các mã đáng chú ý sau báo cáo tài chính quý 1, bài viết này chúng tôi sẽ cung cấp các thông tin và phân tích chi tiết về cổ phiếu DBC – Cổ phiếu đã tăng rất nóng khi sắp ra bctc và sau khi ra vẫn tiếp tục tăng. Vậy nó sẽ như thế nào trong các quý tới. Giá hiện tại đã phải là đắt hay vẫn còn rẻ cho DBC?

Hình 1: Giá cp DBC tại thời điểm công bố bctc Q4-2019 và Q1-2020

Thực tế thì không phải đến quý này DBC mới báo lãi lớn mà từ quý 4-2019 công ty đã công bố kết quả kinh doanh ấn tượng. Nhưng tại sao khi ấy giá cổ phiếu lại không tăng? Còn hiện tại thì giá lại đang tăng?

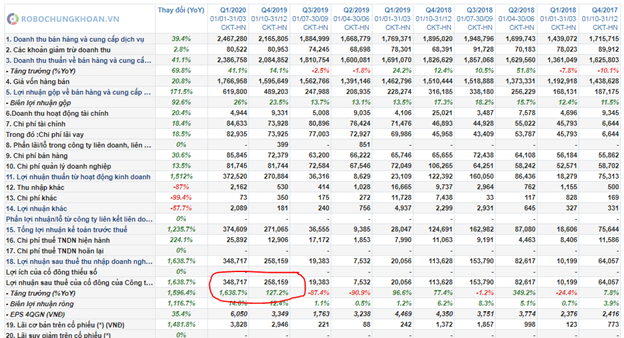

Hình 2: Kết quả kinh doanh của DBC

Quý nhà đầu tư nên đọc lại bài viết của chúng tôi tại quý trước nắm rõ qua về công ty này:

https://langtubuonnuocmam.com/dbc-gia-lon-phi-ma-lieu-dbc-co-hoa-nhip/

Trong phần dưới chúng tôi sẽ tổng hợp lại điểm nhấn từ bctc Q1, từ đó phân tích tiềm năng các quý tiếp theo của công ty

1. Điểm nhấn BCTC

a. Kết quả kinh doanh

Kết thúc quý 1, công ty đã công bố bctc với kết quả kinh doanh hết sức ấn tượng, nhất là giữa mùa dịch covid -19. Theo đó doanh thu tổng đạt 2,467 tỷ tăng 41.1% so với cùng kỳ. LNST tăng mạnh 1,638% từ 20 tỷ lên 348,7 tỷ.

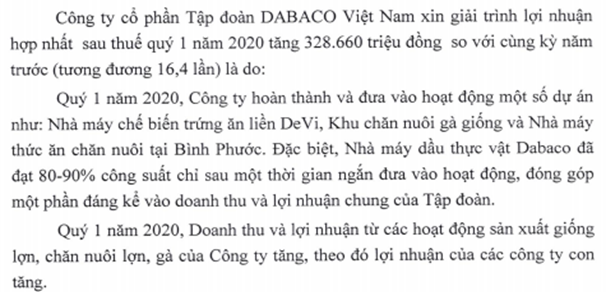

Để có kết quả ấn tượng đó là do doanh thu tăng mạnh, biên lợi nhuận gộp tăng từ 13.5% lên 26%. Các chi phí tăng với tốc độ chậm hơn tốc độ doanh thu. Đây là giải trình từ phía công ty (Hình 3):

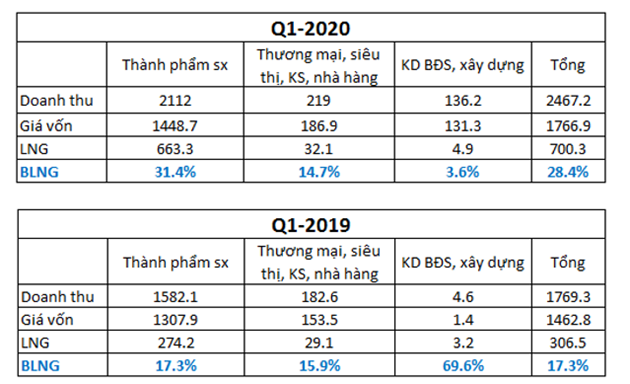

Cụ thể hơn chúng tôi sẽ bóc tách từng mảng kinh doanh của công ty trong quý 1 để xem mức độ tăng trưởng từng mảng của doanh nghiệp.

Hình 4: Chi tiết các mảng kinh doanh của DBC

Chúng ta có thể thấy mảng thành phẩm sx chiếm tỉ trọng lớn nhất (85%), đây cũng là mảng chú ý nhất khi biên lợi nhuận gộp tăng mạnh từ 17.3% lên 31.4%. Đi chi tiết mảng thành phẩm sản xuất, công ty không phân nhỏ các mảng ra nhưng theo báo cáo thường niên mảng đóng góp lớn nhất đó chính là mảng thức ăn chăn nuôi và chăn nuôi. Tại quý 1 công ty hưởng lợi giá bán lợn tăng khiến biên lợi nhuận tăng cao. Ngoài ra 2020 công ty còn đưa vào vận hành nhiều nhà máy và trại chăn nuôi mới, đáng chú ý như nhà máy chế biến trứng ăn liền Devi, Nhà máy thức ăn chăn nuôi tại Bình Phước, nhà máy dầu thực vật chạy đạt 80-90% công suất sau thời gian ngắn đi vào hoạt động. Các nhà máy, xưởng mới đóng góp không nhỏ đến doanh thu của tập đoàn.

– Nhà máy dầu thực vật Coba với công suất 45 triệu lít mỗi năm khi chạy 80-90% công suất có thể cung cấp ra thị trường 35-40 triệu lít mỗi năm. Với giá bán hiện tại mỗi năm nhà máy có thể mang về 1300-1500 tỷ doanh thu và 180-200 tỷ LNG. http://www.dabaco.com.vn/vn/cac-cong-ty-con/cong-ty-tnhh-dau-thuc-vat-dabaco.html

– Nhà máy thức ăn chăn nuôi tại bình phước: Được xây dựng với quy mô 30ha, Nhà máy có công suất 100,000 tấn/ năm chuyên cung cấp thức ăn gia súc, gia cầm cho thị trường phía nam.

– Nhà máy chế biến trứng ăn liền Devi: nằm tại KCN Đại Đồng – Hoàn Sơn, Tiên Du, Bắc Ninh với tổng mức đầu tư trên 100 tỷ, công suất tối đa 40,000 quả/ giờ. Giá bán hiện tại là 80k/ túi 10 quả.

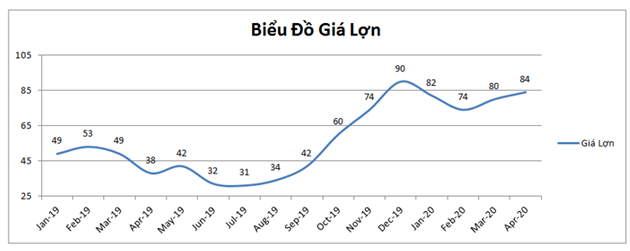

Về tình hình giá lợn hiện nay vẫn ở mức cao giúp mang lại lợi nhuận lớn cho công ty. Sắp tới chính phủ đã yêu cầu nhập thịt lợn đông lạnh để bình ổn giá lợn về quanh mức 60k/kg.

Tuy nhiên hiện tại mức giá lợn trên thị trường vẫn nằm ở mức cao là trên 80k. Như biểu đồ bên dưới thì giá lợn nếu có quay về mốc 60k thì so với mặt bằng giá 2019 cũng là rất cao và theo chúng tôi mức giá đó vẫn đảm bảo cho DBC thu về mức lợi nhuận lớn so với 2019.

Hình 5: Biểu đồ giá lợn

Về mảng thức ăn chăn nuôi, do 2019 phát sinh dịch tả lợn châu phi khiến số đàn lợn giảm mạnh, cùng với đó là nhu cầu thức ăn chăn nuôi cũng giảm mạnh. Sang năm 2020 dù vẫn còn khó khăn trong việc được phép tái đàn nhưng với giá lợn đầu ra cao cùng thị trường đang thiếu hụt lượng lớn thịt lợn thúc đẩy việc mở rộng lại chăn nuôi. Theo đó nhu cầu về thức ăn chăn nuôi cũng tăng theo là một thuận lợi cho công ty.

b. Cơ cấu tài chính

Đây có lẽ là điểm trừ lớn nhất đối với DBC trong nhiều năm qua khi công ty liên tục sử dụng đòn bẩy tài chính cao. Kết thúc quý 1 công ty vay tổng là 4,664 tỷ, gấp 1.38 lần vốn chủ sở hữu. Nếu gặp vấn đề bất ngờ nào khiến dòng tiền công ty tắc lại thì việc sử dụng tỉ lệ nợ vay lớn sẽ là rất nguy hiểm (Nhiều bài học với các mã khác trên sàn). (Hình 6)

Bản thân chúng tôi không ưa thích việc các công ty sử dụng tỉ lệ nợ vay lớn dù vẫn biết các giai đoạn khác nhau sẽ cần linh động các khoản vay để chiếm lĩnh thị trường.

Về lưu chuyển dòng tiền thì điểm tích cực của DBC so với quý trước chính là dòng tiền đã dương trở lại do lợi nhuận từ hoạt động kinh doanh lớn đủ bù đắp cho các chi phí khác

Tóm gọn lại chúng tôi thấy quý này dòng tiền công ty đã ổn và tốt dần lên nhưng tỉ lệ nợ vay vẫn ở mức cao, quý nhà đầu tư nên chú ý khoản này nhất là khi công ty gặp khó khăn trong hoạt động kinh doanh làm tắc dòng tiền.

2. Tiềm năng tăng trưởng các quý tiếp theo trong năm 2020

Với những phân tích chi tiết ở phần 1 thì phần nào quý nhà đầu tư cũng nhìn ra key chính giúp DBC tăng trưởng mạnh trong quý 1 vừa qua.

Khác với quý 4 việc tăng trưởng mạnh chỉ đến từ giá lợn cao (Điều mà khi đó các nhà đầu tư cũng không biết nó sẽ cao đến khi nào) thì tại quý 1 kết quả kinh doanh được góp sức bởi nhiều yếu tố hơn như:

– Giá lợn vẫn duy trì ở mức cao, và dự kiến it nhất hết 2020 vẫn ở mức trên 50k/kg.

– Nhu cầu nhu yếu phẩm tăng mạnh trong mùa dịch như trứng, thịt lợn, thịt gà… Tuy nhiên các quý tới mảng này sẽ khó duy trì ở mức cao như trong mùa dịch

– Các nhà máy mới được đưa vào vận hành và nâng cao công suất giúp đóng góp lớn vào kết quả kinh doanh của công ty. Các quý tới các nhà máy này sẽ tiếp tục đóng góp cho công ty nhưng khả năng cao công suất sẽ ít hơn do nhu cầu đầu ra ổn định trở lại.

Theo kinh nghiệm chúng tôi có được nhiều năm, những cổ phiếu có có cổ đông lớn là công ty chứng khoán tham gia “trận đánh” thường rất khó xơi với nhà đầu tư. DBC cũng vậy, thực tế việc công ty lãi lớn là rất dễ dự đoán và đã xảy ra từ quý 4/2019, tuy nhiên khi có quá nhiều nhà đầu tư tham gia vào thì cổ phiếu lại rơi từ 23 về 15k. Để rồi cùng 1 câu chuyện như vậy thì tại quý 1 này, nó bất ngờ lại trở thành hoa hậu với mức tăng 15-28k, vượt qua cả đỉnh lịch sử?

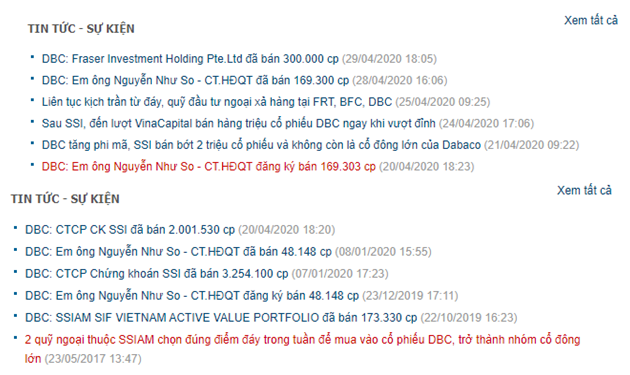

- Hàng loạt cổ đông lớn trong đó có vinacap và ssi cùng người nội bộ công ty đang bán ra (Hình 7):

Thực tế sóng “lợn” của DBC không phải lần đầu, mà lịch sử đã có khá nhiều lần như vậy, mỗi lần lên xuống đều rất bạo tàn (Hình 8)

Với những giao dịch mang tính đầu cơ cao như vậy, DBC thuần túy phù hợp với các nhà đầu tư nhanh nhạy và biết rút chân ăn non sớm. Khả năng từ giờ đến cuối năm DBC với sẽ duy trì mức lãi tăng trưởng rất mạnh, nhưng giá cổ phiếu khó có thể đi xa hơn, do giờ đây tính bất ngờ đã không còn nữa.

———-Team LTBNM tổng hợp và phân tích————-