Với bối cảnh hiện tại của vĩ mô và nền kinh tế thế giới cũng như dòng tiền trong nước về cuối năm tắc nghẽn kênh trái phiếu sẽ khiến nhiều nhà đầu tư chán nản vào thị trường cũng như tiềm năng các doanh nghiệp trong các quý tới. Tuy nhiên cá nhân chúng tôi cho rằng sau cơn mưa trời sẽ sáng và những lúc này các nhà đầu tư nên tìm hiểu và xây dựng cho mình list các doanh nghiệp ưng ý để có thể đầu tư khi những khó khăn qua đi. Với suy nghĩ như vậy nên chúng tôi vẫn sẽ tiến hành phân tích các doanh nghiệp tiêu biểu cho các ngành để quý nhà đầu tư có thể tham khảo và hiểu hơn về tương lai ngành đó sẽ ra sao trong các quý tới. Bài viết này chúng tôi sẽ phân tích về cổ phiếu ngành phân và tiêu biểu là DCM.

I. Kết quả kinh doanh

DCM đã công bố bctc quý 3-2022 với doanh thu thuần đạt 3,307 tỷ đồng, tăng 82.5% yoy, Lợi nhuận sau thuế của công ty đạt 727.8 tỷ đồng, tăng 93.2% yoy. Trong quý 3 sản lượng tiêu thụ các sản phẩm của công ty tăng hơn 30% yoy và với đơn giá bán bình quân sản phẩm ure là 13.781 đ/kg (tăng 32.7% yoy), NPK là 134.045 đ/kg (tăng hơn 20.4% yoy). Với cả giá bán và sản lượng tiêu thụ tăng đã giúp doanh thu và lợi nhuận công ty tăng trưởng tốt so với cùng kỳ. Tuy nhiên nếu chỉ để riêng lẻ các con số của 1 quý sẽ khó nhìn thấy bức tranh toàn cảnh về kết quả kinh doanh của doanh nghiệp. (Hình 1)

Đầu tiên như chúng tôi đã phân tích trong các báo cáo trước tại quý 1 và quý 2 về DCM cũng như ngành phân bón thì quý 3-2022 khả năng rất lớn sẽ là quý cuối cùng của chu kỳ tăng trưởng mạnh của ngành phân bón khi đã tăng trưởng mạnh được 4 quý liên tiếp. Thứ hai là nếu so với cùng kỳ kết quả kinh doanh của DCM vẫn tăng trưởng tốt, nhưng so với các quý trước đó thì có thể thấy kết quả kinh doanh của DCM đã đạt đỉnh tại quý 1-2022 với lợi nhuận sau thuế lên tới 1,516 tỷ đồng.

Nguyên nhân khiến kết quả kinh doanh của DCM ấn tượng trong 4 quý gần đây thì chúng ta đã đều biết là do giá bán cũng như nhu cầu đối với phân bón tăng cao (do nguồn cung đứt gãy từ cuộc chiến tranh Nga-ukraine cũng như Trung Quốc kiểm soát vấn đề xuất khẩu phân bón, …) và duy trì trong hơn 1 năm qua. Tuy nhiên đó là câu chuyện quá khứ và đã xảy ra rồi còn hiện tại để giải quyết bài toán là ngành phân bón còn tiếp tục tăng trưởng được nữa hay không trong các quý tới thì chúng ta phải đi tìm các động lực tăng giá tiếp theo nếu có. Còn không thì sẽ rất khó để DCM cũng như các doanh nghiệp khác trong ngành tiếp tục bứt phá được.

II. Bóc tách kết quả kinh doanh và tiềm năng tăng trưởng

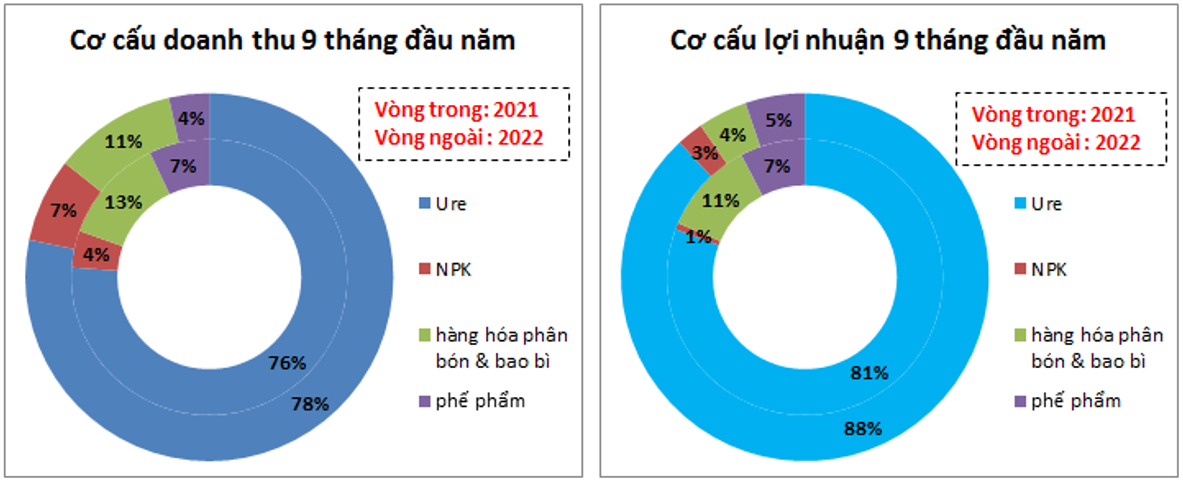

Đóng góp chính cho kết quả kinh doanh của DCM trong 9 tháng đầu năm 2022 vẫn là sản phẩm đạm Ure khi chiếm tới 78% về doanh thu và 88% về lợi nhuận gộp. Ngoài ra còn là đóng góp của các mảng khác như phân NPK, hàng hóa, phế phẩm. Cụ thể như hình 2 dưới.

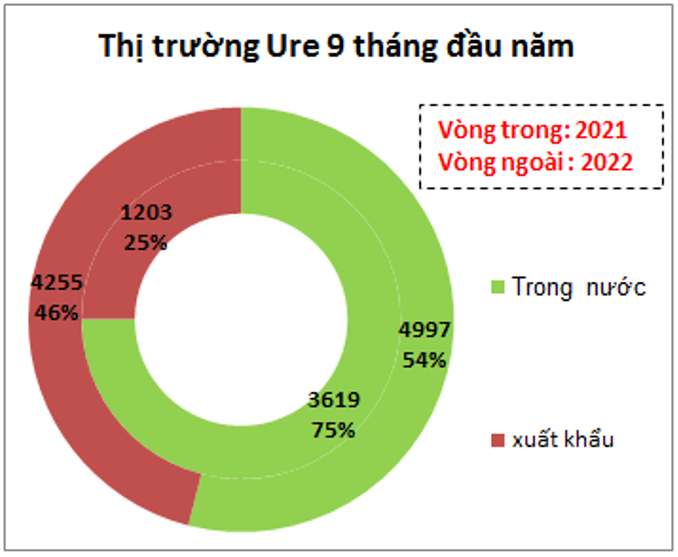

Trong 9 tháng đầu năm, sản phẩm Ure đóng góp đến 9,252 tỷ đồng doanh thu, tăng 91.9% so với cùng kỳ 2021. Về thị trường tiêu thụ Ure thì thị trường xuất khẩu là động lực chính đóng góp vào tăng trưởng mạnh cho DCM. Cụ thể thị trường xuất khẩu đã mang về cho DCM 4,255 tỷ đồng, tăng đến 3.5 lần so với cùng kỳ. Thị trường nước ngoài tiêu thụ chính phân bón của DCM vẫn là Campuchia và Ấn Độ, đây là các thị trường truyền thống mà DCM có thế mạnh, chưa kể do căng thẳng chính trị giữa Ấn Độ và Trung Quốc giúp cho Ấn Độ quay sang nhập khẩu phân bón từ Việt Nam nhiều hơn để thay thế lượng hàng từ Trung Quốc. Vì vậy trong 6 tháng cuối năm Ấn Độ vẫn tiếp tục mở các đợt thầu lớn cho mùa vụ Kharif của họ vào cuối năm. (Hình 3)

Trong các quý tới theo dự báo sản lượng phân bón xuất khẩu của Việt Nam sẽ có xu hướng duy trì chứ khó tăng mạnh được do nguồn cung từ Trung Quốc tăng trở lại cũng như Nga đang đẩy mạnh xuất khẩu phân bón sang một số thị trường mục tiêu. Điều này sẽ làm tăng nguồn cung phân bón và làm giảm giá bán đầu ra. Dưới đây là biểu đồ giá Ure Trung Quốc và chúng ta có thể thấy từ tháng 5-2022 tới nay giá ure đã có xu hướng giảm lại sau khi tăng nóng hồi đầu năm do lo ngại chiến tranh Nga-Ukraine. Hiện tại giá có xu hướng giao dịch tại nền giá của năm 2021 và chúng tôi cho rằng giá ure sẽ cân bằng tại vùng này chứ khó có sự tăng giảm mạnh cho đến khi cuộc chiến tranh Nga-Ukraine có chuyển biến mới. (Hình 4)

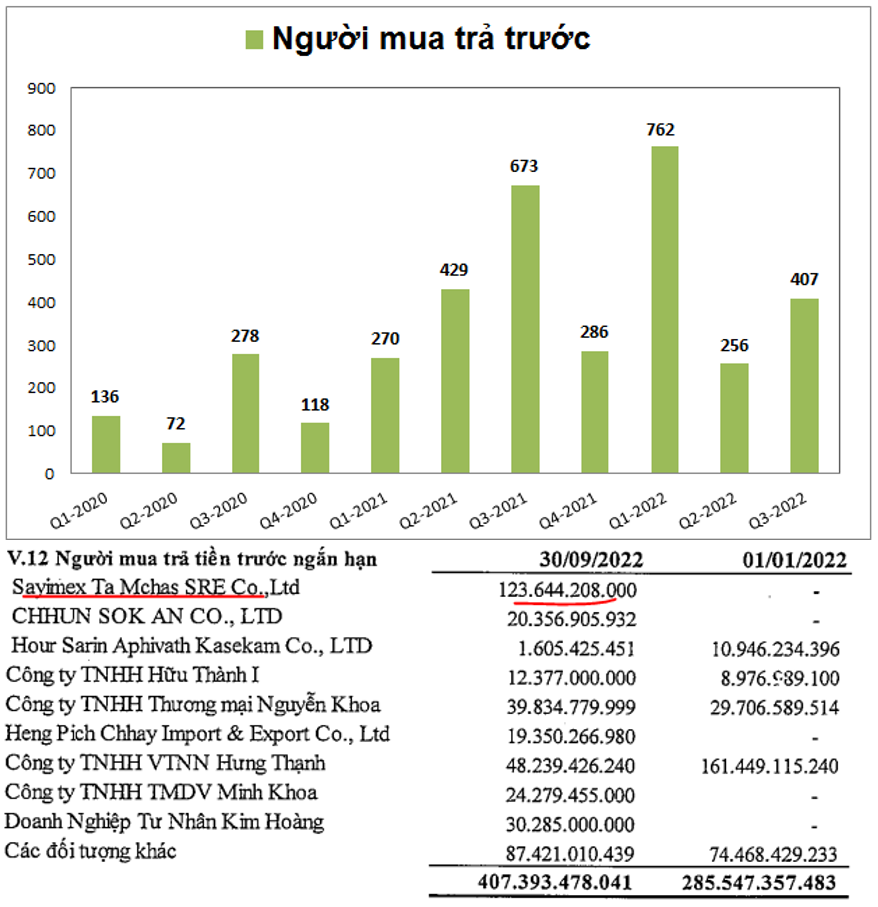

Khoản mục người mua trả tiền trước của DCM vẫn duy trì ở mức cao cho thấy các đơn hàng đặt trước (Chủ yếu là của các đối tác nước ngoài là bạn hàng lâu năm tại campuchia) vẫn được duy trì và đảm bảo doanh thu xuất khẩu trong các quý tới vẫn ở mức cao. (Hình 5)

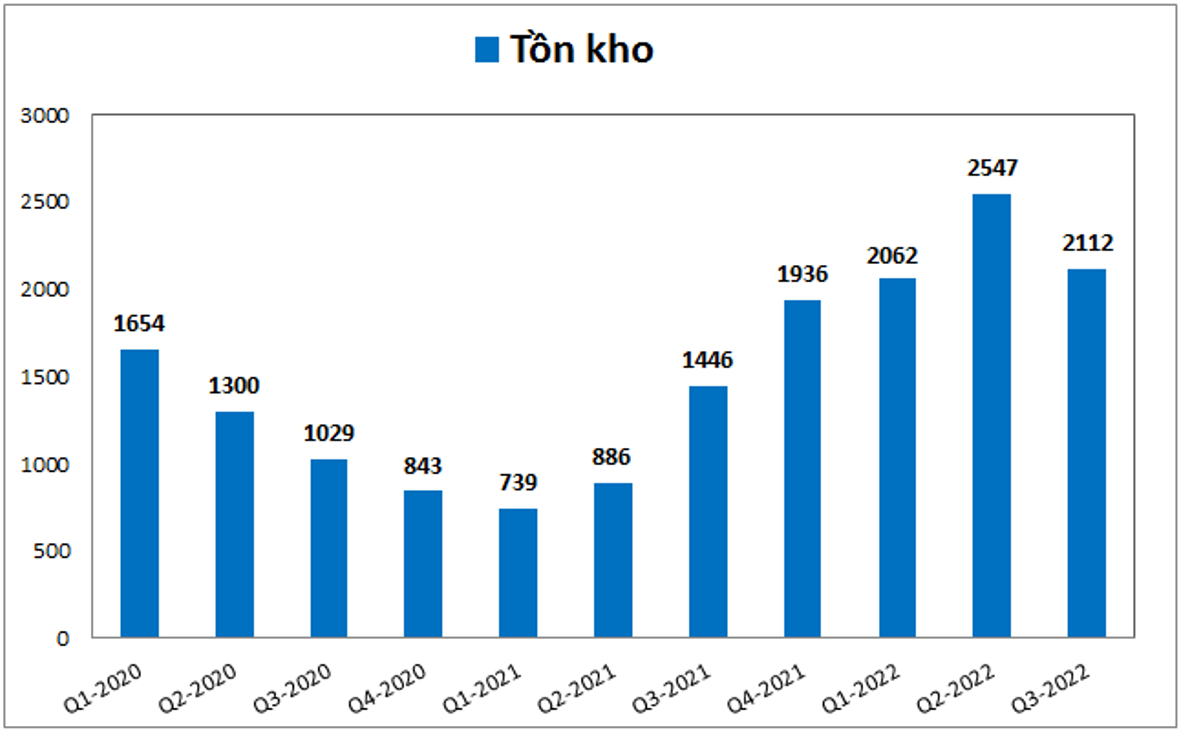

Về hàng tồn kho, sau nhiều quý liên tục tăng gần đây thì tại quý 3-2022 tồn kho của DCM đã giảm so với quý gần nhất (Hình 6). Điều này cũng cho thấy công ty cũng nhận thấy rằng thị trường tiêu thụ có xu hướng chậm lại và giá bán đang đi ngang và giảm nhẹ nên tích trữ tồn kho lớn sẽ làm ảnh hưởng tới giá vốn của công ty.

Tiếp theo là giá khí đầu vào. Cũng tương tự như giá bán đầu ra của đạm Ure, giá khí đầu vào cũng có xu hướng giảm từ tháng 5-2022 cho tới nay, điều này cũng giúp phần cải thiện biên lợi nhuận, bù đắp cho phần giá bán đầu ra giảm. (Hình 7)

Như vậy tựu chung lại chúng ta thấy được rằng ngành phân bón đã trải qua 4 quý tăng trưởng ấn tượng, bắt đầu từ quý 4-2021 và để các quý tới DCM tiếp tục tăng trưởng mạnh tiếp là câu chuyện chưa có khả năng. Với những dữ liệu chúng tôi có ở hiện tại thì từ quý 4 tới cho đến 2023 DCM sẽ có xu hướng đi ngang nếu tích cực còn không sẽ là giảm nhẹ về kết quả kinh doanh. Những động lực giúp công ty tăng trưởng mạnh đã không thể tiếp tục tăng trưởng nữa và công ty cần thời gian để duy trì nền kết quả kinh doanh ở mức cao trước khi nghĩ tới các động lực tăng trưởng tiếp theo trong vài năm tới.

III. Tổng kết và định giá

Như phân tích ở trên chúng ta đã thấy được phần nào bức tranh kinh doanh của DCM trong thời gian tới và quan điểm của chúng tôi là chu kỳ tăng trưởng mạnh nhất của DCM đã qua đi, trong các quý tới khả năng cao kết quả kinh doanh của công ty sẽ đi ngang và giảm nhẹ. Vì vậy DCM cũng không phải dạng cổ phiếu mà chúng tôi đánh giá cao trong thời gian tới, cổ phiếu chỉ nên được chú ý khi giảm về mức giá được coi là đủ rẻ vì dù sao trong môi trường lãi suất tăng DCM vẫn có lợi thế là vay nợ ít và có lượng tiền mặt lớn gửi ngân hàng giúp tăng lợi nhuận tài chính (khoảng 7,600 tỷ đồng tiền, tương đương tiền và gửi ngân hàng). Vùng được cho là cân bằng với DCM chúng tôi vẫn giữ nguyên quan điểm so với bài viết gần nhất vào quý trước tức khoảng 25k/cp. Chi tiết quý nhà đầu tư có thể đọc lại link dưới đây

https://langtubuonnuocmam.com/phan-bon-va-cau-chuyen-chu-ky-hang-hoa-dpm-dcm-ddv/

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-