Trong quá khứ, mỗi khi chiến tranh xảy ra đẩy giá dầu lên cao thì các cổ phiếu thuộc các nhóm ngành chế phẩm của dầu khí lại tăng giá mạnh, bao gồm phân bón như Urea, DAP,… Với bối cảnh hiện tại cùng những bất ổn địa chính trị không ngừng gia tăng tại Trung Đông, chúng tôi kỳ vọng Urea sẽ tăng giá, từ đó hỗ trợ tình hình kinh doanh của các doanh nghiệp sản xuất mặt hàng này, trong đó có DCM. Trong bài viết này chúng tôi sẽ phân tích DCM theo các khía cạnh cũng như đánh giá các thông tin để tìm ra mức định giá phù hợp cho cổ phiếu này.

I. Kết quả kinh doanh Q1/25

Kết quả kinh doanh Q1/25 của DCM khá tích cực so với cùng kỳ khi doanh thu và lợi nhuận đều ghi nhận mức tăng trưởng 2 chữ số. Cụ thể, doanh thu ghi nhận 3.407 tỷ đồng (+24% yoy). Mức tăng trưởng này đến nhờ hai yếu tố chính: 1) Tận dụng hiệu quả đà tăng mạnh của giá phân bón Urea thế giới, với giá xuất khẩu tăng 6% và sản lượng xuất khẩu tăng 14%; 2) Sản lượng NPK tăng mạnh 317% yoy trong bối cảnh giá bán tăng mạnh 93% yoy. Cùng kỳ DCM chưa ghi nhận đóng góp từ KVF nên đã tạo ra một mức nền khá thấp để có dư địa tăng trưởng doanh số bán hàng.

Tuy nhiên, LNST ghi nhận 412 tỷ đồng – chỉ tăng 18%. Sự chênh lệch về tỷ lệ tăng trưởng giữa 2 chỉ số này đến từ những lí do sau: 1) Giá phân đơn Kali và DAP tăng mạnh nên biên lãi gộp mảng NPK giảm so với cùng kỳ; 2) Biên lãi gộp mảng urea chỉ tăng 0,06% so với cùng kỳ do giá dầu nhiên liệu tăng 7% yoy trong khi giá dầu brent giảm 8% yoy; 3) Chi phí tài chính đạt 19 tỷ đồng (+36% yoy) do chi phí lãi vay tăng 148% yoy và chi phí quản lý doanh nghiệp tăng 50%.

Với báo cáo này, DCM đã ghi nhận biên lãi gộp và biên lãi ròng lần lượt là 26% và 12,1% – con số khá tích cực so với các quý gần đây nhưng không cao so với mặt bằng chung của doanh nghiệp. Công ty đã hoàn thành 24% và 54% kế hoạch doanh thu và lợi nhuận năm 2025 chỉ trong 1 quý. Chúng tôi cho rằng với đà tăng như vậy thì DCM hoàn toàn có thể hoàn thành vượt mức kế hoạch năm được đề ra.

II. Những ảnh hưởng của thuế quan lên tình hình kinh doanh

Là một doanh nghiệp xuất khẩu, DCM cũng chịu ảnh hưởng nhiều bởi thuế quan. Hiện do công ty mở rộng kinh doanh sang mảng NPK bên cạnh phân Urea, nên chúng tôi sẽ bóc tách mức độ ảnh hưởng của thuế quan lên cả 2 mảng kinh doanh này.

- Phân Urea: Trên thực tế các doanh nghiệp phân bón xuất khẩu nước ta như DCM, DPM đều không chịu ảnh hưởng trực tiếp từ đề xuất áp thuế của Tổng thống Trump do không xuất khẩu sang Mỹ. Tuy vậy DCM cho rằng doanh nghiệp có thể gặp khó khăn nếu thuế quan tăng mạnh hơn, từ đó khiến các nhà sản xuất Urea từ Trung Quốc/ Trung Đông chuyển hướng xuất khẩu sang khu vực Đông Nam Á – thị trường lớn nhất của DCM. Theo các thông tin gần đây thì Trung Quốc và Mỹ đã đạt được một số thỏa thuận khung về mức thuế được áp dụng và mức thuế khá “dễ chịu” so với giai đoạn trước, nên chúng tôi kỳ vọng việc Trung Quốc tăng cường xuất khẩu sang các nước khu vực Đông Nam Á sẽ không/ít xảy ra, từ đó DCM sẽ không bị ảnh hưởng quá tiêu cực.

- Phân NPK: đây là mảng sẽ chịu nhiều ảnh hưởng nhất bởi tác động của thuế quan có thể tạo ra áp lực lớn lên chi phí đầu vào. Để trộn phân NPK, doanh nghiệp buộc phải nhập khẩu Kali và DAP/MAP từ nước ngoài, chủ yếu là Nga, Trung Quốc và Trung Đông – những khu vực cũng đang đối mặt với các rào cản thương mại cũng như rủi ro về địa chính trị. Khi giá phân đơn tăng cao, chi phí sản xuất NPK cũng tăng lên đáng kể, nên nếu doanh nghiệp không thể chuyển phần chi phí này sang người tiêu dùng thì biên lãi sẽ bị thu hẹp đáng kể.

Như vậy, chúng tôi đánh giá mức độ ảnh hưởng của thuế quan lên sản phẩm của DCM là cần chú ý, nhất là đối với mảng NPK khi 100% nguyên liệu đầu vào là nhập khẩu từ các quốc gia chịu ảnh hưởng từ thuế quan. Phân bón Urea sẽ chịu ảnh hưởng gián tiếp, tuy nhiên mức độ ảnh hưởng cần đánh giá thêm. Nhà đầu tư quan tâm đến DCM cần liên tục update các thông tin về thuế quan, không chỉ tại Việt Nam mà các nước có liên quan như vùng Trung Đông, Nga, Trung Quốc,…

III. Những yếu tố ảnh hưởng đến HĐKD trong giai đoạn này

1. Mảng phân Urea

- Giá dầu Brent được dự báo vẫn duy trì ở vùng thấp so với cùng kỳ

Cuối tuần qua, khi Israel tấn công các cơ sở hạt nhân và quân sự ở Iran, sự lo ngại gián đoạn nguồn cung đã tăng cao, khiến giá dầu tăng mạnh nhất kể từ đầu năm tới nay. Giá dầu Brent bật tăng mạnh và đang giao dịch ở mốc quanh $74/thùng và chưa có dấu hiệu hạ nhiệt. Tại Hội nghị Năng lượng Châu Á ở Kuala Lumpur hôm thứ 2 vừa qua, các giám đốc của hai công ty năng lượng lớn là Baker Hughes và Woodside Energy đều lo ngại nếu nguồn cung qua eo biển Hormuz bị ảnh hưởng thì giá dầu sẽ chịu nhiều ảnh hưởng tiêu cực hơn nữa. Vì thế, khá khó để dự báo giá dầu trong bối cảnh căng thẳng địa chính trị đang leo thang như hiện nay.

Tuy nhiên chúng tôi nhận thấy giá dầu hiện nay vẫn đang trong xu hướng giảm. Từ khi TT. Trump lên nắm quyền cũng liên tục đưa ra các giải pháp tăng sản lượng bất chấp nhu cầu trong nước thấp để hạ giá dầu. Ngoài ra, nhóm OPEC+ cũng gia tăng sản lượng để hạ giá dầu từ Q2/25, từ đó giúp giá dầu giao dịch trong khoảng 65-70USD/thùng. Bên cạnh đó, theo thông tin mới nhất thì Iran đang tìm cách chấm dứt tình trạng thù địch với Israel, tăng khả năng ngừng bắn và làm dịu đi nỗi lo về sự gián đoạn nguồn cung dầu thô từ khu vực này. (Hình 1)

Link: https://vnexpress.net/ong-trump-keu-goi-iran-dau-hang-vo-dieu-kien-4902988.html

Vì thế, nếu xem xét các yếu tố có thể ảnh hưởng, chúng tôi cho rằng giá dầu sẽ tiếp tục xu hướng tăng trong ngắn hạn, nhưng về dài hạn khi chiến tranh dịu lại thì giá dầu có thể quay trở lại giao dịch quanh mốc $70/thùng – thấp hơn vùng giao dịch trung bình $80/thùng trong năm 2024. Bên cạnh đó, kế hoạch kinh doanh của DCM được xây dựng trên nền giá dầu khoảng $75/thùng, nên nếu giá dầu giao dịch trung bình dưới mốc này thì biên lãi của DCM vẫn được đảm bảo.

- Giá Urea đang trong xu hướng tăng nhẹ

Trong bối cảnh giá dầu tăng, các chế phẩm từ dầu mỏ cũng có xu hướng tăng giá theo, trong đó có giá Urea. Hiện tại, giá Urea đang giao dịch quanh mốc $412/tấn, cao hơn mức trung bình là $300/tấn thiết lập trong năm 2024. Cũng theo ban lãnh đạo của DCM, giá Urea được kỳ vọng sẽ tiếp tục tăng trong giai đoạn tới nhờ các yếu tố hỗ trợ sau:

-

- Leviathan và Karish, hai trong số các mỏ khí đốt chính của Isreal đã đóng cửa do tác động của chiến tranh, gây gián đoạn nguồn cung khí cho Ai Cập, từ đó gây gián đoạn lên nguồn cung cấp Urea tại Ai Cập. Theo số liệu từ 2024, Ai Cập là quốc gia xuất khẩu Urea lớn thứ 3 tại Châu Phi, chiếm khoảng 9% tổng lượng giao dịch Urea toàn cầu. Vì thế, khi nguồn cung khí cho quốc gia này bị ảnh hưởng, giá Urea thế giới sẽ tăng theo.

- Ngoài ra, Ấn Độ là quốc gia với nhu cầu mùa vụ rất lớn, trong khi nguồn cung đang thiếu hụt cũng hỗ trợ đà tăng giá của Urea – theo kinh nghiệm của Ban lãnh đạo DCM.

- Nhu cầu tiêu thụ phân bón Thế giới trong năm 2025 được dự báo tăng nhẹ. Theo báo cáo của IFA, tiêu thụ phân bón toàn cầu dự kiến tăng 2,2%, trong khi Bloomberg dự báo CAGR nhu cầu urea toàn cầu giai đoạn 2024 – 2030 là khoảng 2,4%. Trong bối cảnh nguồn cung chưa thể tăng mạnh thì việc nhu cầu tiêu thụ phân bón tăng sẽ là cú hích cho giá Urea thế giới giai đoạn này.

Những yếu tố này dự kiến sẽ bù đắp cho mức ảnh hưởng từ việc Trung Quốc nối lại 1 phần xuất khẩu Urea – dù sản lượng còn hạn chế do nhu cầu trong quốc gia này là khá cao. (Hình 2)

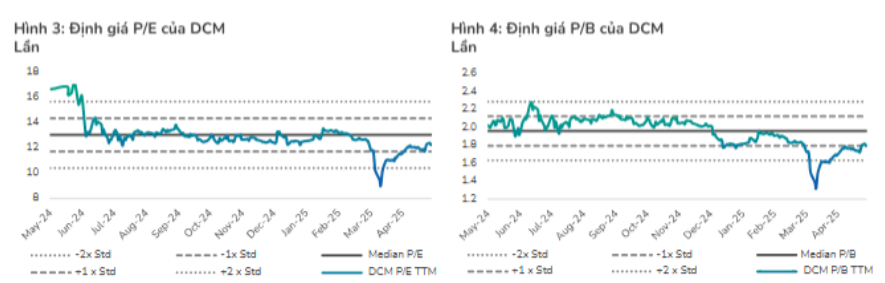

Đối với thị trường trong nước, chúng tôi kỳ vọng nhu cầu tiêu thụ phân bón trong năm nay sẽ tăng do: 1) điều kiện thời tiết thuận lợi cho việc canh tác nông nghiệp; 2) việc giá phân bón trong nước đang thu hẹp dần khoảng cách so với giá phân bón thế giới do doanh nghiệp chủ động giảm giá bán sau khi được khấu trừ thuế VAT để hỗ trợ người dân cũng sẽ gia tăng nhu cầu phân bón trong nước. Từ đó, sản lượng tiêu thụ cũng được cải thiện trong bối cảnh giá urea toàn cầu đang có xu hướng nhích dần lên. (Hình 3)

Tổng kết lại đối với mảng kinh doanh Urea, chúng tôi nhận thấy trong ngắn hạn mặc dù giá khí đốt tăng (theo mức tăng của giá dầu Brent) nhưng sẽ tác động tích cực đến giá Urea. Mức tăng này thường có độ trễ 2-3 tuần, giúp các nhà sản xuất bù đắp một phần hoặc toàn bộ chi phí khí đầu vào cao hơn. Trên thực tế, theo chia sẻ từ ban lãnh đạo thì KQKD Q2 sơ bộ tăng trưởng khá mạnh:

- Doanh thu đạt 6,2 nghìn tỷ đồng (+60% yoy) và LNTT báo cáo đạt 600 tỷ đồng (+37% yoy so với LNTT cốt lõi). Tăng trưởng Q2 được thúc đẩy bởi sản lượng bán hàng urea/NPK tăng 23%/30% yoy. Giá bán Urea đã tăng trung bình 7% yoy (khoảng 10.250đ/kg) trong khi giá khí giảm 14%.

- Sản lượng urea Q2 đạt 236.350 tấn (+23% yoy), chủ yếu đến từ sản lượng xuất khẩu tăng 20% yoy trong khi sản lượng nội địa giảm nhẹ 1%.

- Hiện sản lượng bán hàng đã ký tính đến T6/25 đã vượt công suất hiện tại. Để đáp ứng nhu cầu gia tăng trong dài hạn, DCM đang tiến hành cải hoán để tăng hiệu suất hoạt động từ mức hiện tại là 115% lên 125% so với công suất thiết kế, thực hiện qua 9 hoán cải nhỏ.

Còn trong dài hạn, giá dầu dự báo duy trì ở mức thấp, trong khi giá Urea được kỳ vọng sẽ tăng với mức tăng từ 3-7% trung bình trong năm nay sẽ giúp DCM cải thiện được biên lãi, tối ưu hoạt động kinh doanh đối với mảng Urea.

2. Mảng NPK

- Giá DAP đầu vào đang tăng mạnh

Như đã nói ở trên, để sản xuất phân NPK thì các doanh nghiệp trong nước ta buộc phải nhập khẩu Kali và DAP từ Nga, Trung Quốc và Trung Đông. Trên thực tế, giá DAP đã tăng mạnh trong thời gian qua bởi những bất ổn đến từ địa chính trị cũng như tình hình thuế quan phức tạp:

- Nga: chiến sự với Ukraine hiện đã hòa hoãn, Nga cũng tạo điều kiện để chấm dứt xung đột

- Trung Quốc: lo ngại Mỹ áp thuế quan thương mại lên quốc gia này, tuy nhiên 2 quốc gia này cũng đã đạt được thỏa thuận khung về vấn đề thuế quan

- Trung Đông: đây là mối lo ngại chính khi cuộc chiến giữa Iran và Israel vẫn đang khá căng thẳng. Tuy vậy, cập nhật đến sáng 18/6/2025 thì có thể cuộc chiến này đang đi vào hồi kết, khi TT.Trump kêu gọi Iran đầu hàng vô điều kiện.

Có thể thấy, giá DAP trong nước và quốc tế liên tục gặp những điều kiện khiến giá bán tăng không ngừng. Chúng tôi cho rằng khi cuộc chiến Trung Đông dịu lại, và nếu không có chiến sự nào khác nổ ra thì giá DAP sẽ tìm được đỉnh. (Hình 4)

Với việc giá DAP tăng mạnh trong thời gian qua, không khó để thấy mảng kinh doanh NPK của DCM sẽ gặp khó khăn. Trên thực tế, Q1 vừa qua biên lãi gộp mảng NPK đã giảm mạnh, và chúng tôi cho rằng sẽ khó để cải thiện tình hình này trong Q2 khi mà giá DAP vẫn đang tìm đỉnh cao mới. Bên cạnh đó, mảng NPK chịu mức cạnh tranh khá khốc liệt, vì thế việc chia sẻ một phần chi phí sản xuất sang người tiêu dùng có thể làm ảnh hưởng đến doanh số bán hàng. Tuy vậy ban lãnh đạo vẫn rất tự tin với mảng kinh doanh này khi kỳ vọng tổng sản lượng bán hàng rơi vào khoảng 340 nghìn tấn – tăng mạnh 93% yoy nhờ có sự tham gia của KVF.

- Một số dự án mở rộng công suất

Để thực hiện kế hoạch tăng trưởng mạnh về sản lượng, hiện DCM đã lên kế hoạch xây dựng nhà máy NPK mới với công suất 50.000 tấn nhằm phục vụ thị trường trong nước tại tỉnh Bình Định. Hiện nhà máy đã hoàn thành giai đoạn 1 và đang triển khai giai đoạn 2, chúng tôi chưa thấy có thêm thông tin về việc nhà máy này đi vào hoạt động. Chúng tôi kỳ vọng Q4/25 nhà máy sẽ được khai thác theo đúng tiến độ được đề ra trong ĐHCĐ. Khi đi vào hoạt động, ước tính tổng công suất sản xuất mảng NPK của Đạm Cà Mau tới 710.000 tấn/năm – trong đó công ty con KVF là 360.000 tấn/năm.

Ngoài ra, công ty đang nghiên cứu và phát triển sản phẩm NPK công nghệ SBA của Tây Ban Nha – giúp tăng hiệu quả phốt phát, cũng như những dòng NPK chuyên biệt phục vụ môi trường kinh doanh trong nước và xuất khẩu.

Chúng tôi kỳ vọng khi nhà máy NPK mới đi vào hoạt động sẽ là chất xúc tác giúp DCM hoàn thành kế hoạch năm.

3. Tình hình đầu tư một số mảng kinh doanh khác

Hiện tại DCM cũng đang gia tăng giải ngân vốn đầu tư XDCB để tối ưu hóa và đa dạng hóa hoạt động kinh doanh:

- Dự án nhà máy và cảng Nhơn Trạch (tổng vốn 3,4 nghìn tỷ) với công suất là 150.000 tấn phân bón khác và công suất xử lý là 450.000 tấn nhằm: 1) nâng cao công suất tồn kho để đáp ứng nhu cầu ngay lập tức; 2) giảm chi phí logistics; 3) cung cấp dịch vụ cảng cho tàu có tải trọng lên đến 45.000 tấn.

- Mảng khu công nghiệp và hóa chất: tổng vốn đầu tư 200 triệu USD, dự kiến mang lại 5-6 nghìn tỷ đồng doanh thu, tập trung vào thu gom và xử lý các khí như N2, O2, Ar, H2 và CO2. Trong đó, dự án CO2 thực phẩm với công suất 15.000 tấn/năm đang được công ty chạy thử. Đây là mảng có biên lãi cao, thị trường nhiều tiềm năng phát triển. DCM là đơn vị duy nhất trong nước đạt chuẩn sản xuất CO2 với độ tinh khiết lên tới 99,99%.

Với những dự án lớn như vậy, công ty mẹ dự kiến chi 771 tỷ đồng trong năm 2025 cho việc đầu tư. Con số này giảm 34% do năm 2024 ghi nhận khoản mua lại KVF

IV. Đánh giá, tổng kết

Tổng kết lại, chúng tôi nhận thấy DCM có khả năng ghi nhận báo cáo Q2 tăng trưởng tốt theo nhận định của ban lãnh đạo chia sẻ. Còn về dài hạn, DCM vẫn hưởng lợi khi giá dầu duy trì ở vùng thấp, trong khi giá bán Urea đầu ra đang duy trì mức tăng giá bán trung bình khoảng 7-10% trong năm nay. Bối cảnh này giúp Đạm Cà Mau cải thiện được hoạt động kinh doanh. Chúng tôi kỳ vọng LNST 2025 sẽ vào khoảng 1.600 tỷ đồng – tương đương PE fwd là 12 lần – thấp hơn PE trung bình là 13 lần. Giả sử DCM hoàn thành kế hoạch dự phóng của chúng tôi, mức định giá phù hợp cho cổ phiếu trong năm 2025 sẽ vào khoảng 39-40.000đ/cổ phiếu – tương đương vùng đỉnh cũ thiết lập hồi tháng 7/2024. (Hình 5)

Tuy nhiên, đối với cổ phiếu sản xuất, yếu tố đầu vào – đầu ra sẽ biến động khá khó lường. Rủi ro liên quan có thể xảy ra là giá dầu tăng cao hơn mức dự báo (trên $75/thùng) hoặc giá Urea giảm về mức quanh $400/tấn. Vì thế nhà đầu tư yêu thích DCM cần quan sát kỹ động thái của 2 mặt hàng này trước khi đưa ra quyết định đầu tư.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.